Навигация

Менеджмент производства

91739

знаков

35

таблиц

10

изображений

2.2. Менеджмент производства.

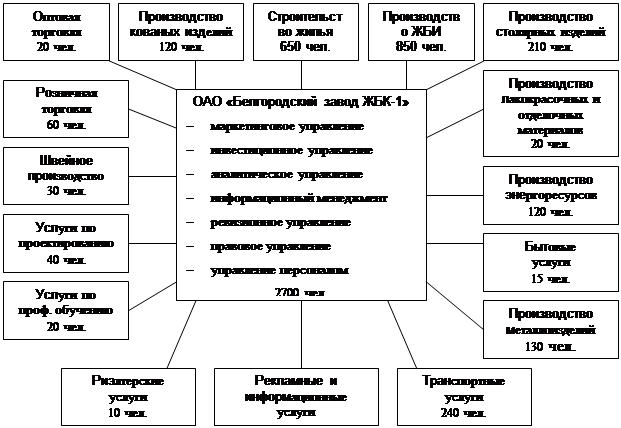

Согласно составленному штатному расписанию численность персонала цеха по формованию внутренних стеновых панелей следующая:

основные производственные рабочие – 63 человека, в т.ч.

формовщики – 33 человека;

арматурщики – 18 человек;

машинисты крана – 6 человек;

отделочники – 6 человек;

вспомогательные рабочие – 12 человек, в т.ч.

котроллеры ОТК – 3 человека;

лаборанты – 3 человека;

наладчики – 6 человек;

административно-управленческий персонал – 9 человек, в т.ч.:

начальник цеха – 1 человек;

инженер по качеству – 1 человек;

технолог – 1 человек;

мастер по формованию – 3 человека;

мастер по арматуре – 3 человека.

Процентное соотношение каждой категории к общему числу персонала – 84 человека, отражено на диаграмме 2.2.1.

Диаграмма 2.2.1.

Организационная структура и требования к персоналу представлены в Приложении 2.

2.3. Производственный план цеха по формованию внутренних стеновых панелей

Начало производства внутренних стеновых панелей намечено на июль 2002 года. План производства на первый год работы формовочного цеха согласован с предварительным графиком комплектации и монтажа домов серии И-155 на июль 2002 – май 2003 года (представлен в Приложении 3).

| Всего по серии И-155 за период с июля 2002 по май 2003 года: | ||||||||||||

| июль | июнь | август | сентябрь | октябрь | ноябрь | декабрь | январь | февраль | март | апрель | май | |

| тыс. кв. метров | 0,6 | 3,5 | 10,3 | 14,2 | 12 | 14,5 | 18 | 17,5 | 8,3 | 17,5 | 18,3 | 19 |

| этажей-секций | 3 | 13 | 33 | 56 | 40 | 46 | 52 | 59 | 62 | 63 | 56 | 58 |

| Итого годовая программа: 153,7 тыс. кв. метров, 541 этаж-секция. |

На одну тысячу квадратных метров домов серии И-155 приходится 393,06 м3 внутренних стеновых панелей. Производственный план цеха по формованию внутренних стеновых панелей, на период с июля 2002 года по май 2003 года включительно, выглядит следующим образом:

| Внутренние стеновые панели (серия И – 155): | ||||||||||||

| М3 | июль | июнь | август | сентябрь | октябрь | ноябрь | декабрь | январь | февраль | март | апрель | май |

| 235,84 | 1375,71 | 4048,52 | 5581,45 | 4716,72 | 5699,37 | 7075,08 | 6878,55 | 3262,40 | 6878,55 | 7193,00 | 7468,14 | |

| Итого годовая программа по производству внутренних стеновых панелей составляет 60413,32 м3 | ||||||||||||

| Соответственно в месяц 5034, 44 м3 |

На следующем этапе строительства домов серии И-155 – с июня 2003 по апрель 2004 года, планируется строительство 200 тыс. кв. м. жилья, что потребует увеличения выпуска внутренних стеновых панелей до 6551 м3 в месяц, годовая программа составит 78612 м3. В последующие годы уровень строительства останется на уровне 200 тыс. м2 жилья в год.

Расчет необходимого количества оборудованияВ соответствие с техническими характеристиками кассетная формовочная установка за один цикл технологического процесса способна производить 35,5 м3 внутренних стеновых панелей. Годовая программа формовочного цеха – 60413,32 м3 продукции. Для обеспечения выпуска запланированного объема изделий устанавливается 3-х сменный режим работы при 5-ти дневной рабочей недели.

Действительный годовой фонд часов работы оборудования рассчитываем следующим образом:

![]()

Fном – номинальный фонд времени работы оборудования;

![]()

Кр – коэффициент, учитывающий простой оборудования в ремонте = 3%;

Кн - коэффициент, учитывающий простой оборудования при переналадке формовочных отсеков для изготовления изделий различных размеров = 2% .

Расчетное количество оборудования Ср определяется отношением годового объема работ, выполняемых на данном оборудовании (в часах штучно-калькуляционного времени – Тшт. кальк) к действительному годовому фонду часов работы единиц оборудования – Fс.

Принятое количество оборудования Сп определяется на основе расчетного количества оборудования Ср, округлением данного числа до ближайшего целого.

Расчет необходимого количества оборудования

Таблица 2.3.1

| Изделия и расчетные показатели | Наименование и номера моделей оборудования | ||||

| Кассетная установка | Мостовой кран | Итого: | |||

| Внутренние стеновые панели для серии И-155 | Норма штучн. кальк. времени, тшт. кальк | Время на программу тшт. кальк | Норма штучн. кальк. времени, тшт. кальк | Время на программу тшт. кальк | |

| Годовая программа - 60413,32 кубометров | |||||

| Годовой объем работ, тшт. кальк. | 0,50 | 30206,5 | 0,11 | 6645,47 | |

| Действительный годовой фонд часов работы оборудования | 5928 | 5928 | |||

| Расчетное количество единиц оборудования. | 5,0956 | 1,1210 | 6,22 | ||

| Принятое количество единиц оборудования. | 6 | 2 | 8 | ||

| Коэффициент загрузки оборудования. | 0,85 | 0,56 | 0,78 |

Увеличение объема производства продукции во второй год работы цеха потребует увеличения количества кассетных установок до семи единиц. При реконструкции цеха это обстоятельство было учтено. Цех оснащен семью кассетными установками. Также увеличится коэффициент загрузки оборудования до 0,9. Для снижения коэффициента загрузки оборудования планируется снизить норму времени на тепловую обработку до 10 часов за счет применения пластификатора С3. Коэффициент загрузки оборудования будет снижен до 0,81.

Подробный расчет необходимого количества оборудования и коэффициента загрузки с учетом увеличения объемов производства и снижения нормы времени на тепловую обработку представлен в Приложении 4.

Определение площади и объема здания цеха

Формовочный цех по производству внутренних стеновых панелей занимает 1792 м2 из них:

| Производственная площадь по внутреннему обмеру | 1176 |

| Вспомогательная площадь по внутреннему обмеру | 470,4 |

| Общая площадь (производственная и вспомогательная) | 1646,4 |

| Площадь обслуживающих помещений по внутреннему обмеру | 145,8 |

После завершения реконструкции была проведена дооценка здания формовочного цеха. Балансовая стоимость на 1 июля 2002 года составляет 5,487 млн. рублей.

2.4. Расчет полной себестоимости продукции и внутризаводской оптовой цены.Себестоимость продукции — выраженная в денежной форме сумма затрат на производство и реализацию продукции. Себестоимость — важнейший экономический показатель, от ее уровня зависит прибыль предприятия, конкурентоспособность продукции.

Различают производственную и полную (коммерческую) себестоимость продукции. Производственная себестоимость включает все затраты на производство продукции. Полная себестоимость продукции включает производственную себестоимость и коммерческие расходы.

Полную себестоимость формируют следующие статьи калькуляции:

1) вода, теплоэнергия и электроэнергия на технологические цели;

2) заработная плата основных рабочих;

3) отчисления на социальные нужды;

4) сырье и материалы;

5) общепроизводственные расходы;

6) общехозяйственные расходы (в т. ч. проценты по кредиту);

7) коммерческие расходы.

Виды затрат отнесенные на общепроизводственные расходы будут подробно рассмотрены ниже.

В виду необходимости отнесения части общехозяйственных расходов предприятия на себестоимость продукции рассчитана их доля, составляющая 200% от заработной платы основных рабочих.

Проценты по инвестиционному кредиту, полученному Домодедовским заводом железобетонных изделий от управляющей компании СУ-155, будут включены в общехозяйственные расходы и выделены отдельной строкой.

Методология расчета себестоимостиПри расчете себестоимости внутренних стеновых панелей будет применена следующая последовательность:

определение фактических затрат на один кубометр продукции каждого вида.

умножение себестоимости кубометра изделия на его объем.

Расчет полной себестоимости продукции проводится для двух рассматриваемых периодов производства.

На момент оценки (1июня 2002 года) известна рыночная стоимость материалов, коммунальных услуг, определены тарифные ставки основных рабочих.

Для определения полной себестоимости продукции второго периода, по моему мнению, исходя из объективных причин, необходимо допустить следующее:

подорожание основных и вспомогательных материалов, коммунальных услуг на 15%.

повышение тарифных ставок основных рабочих и окладов управленческого персонала на 30%.

В основной части работы подробно представлено определение полной себестоимости продукции первого производственного периода. Расчет себестоимости изделий по второму периоду представлен в приложении 5.

Расчет заработной платыНа предприятии вводится следующая система расчета заработной платы:

при расчете заработной платы основных рабочих применяется сдельно-премиальная система оплаты труда. Рабочим кроме заработной платы по прямым сдельным расценкам выплачивается премия за выполнение количественных и качественных показателей, установленных положением о премировании.

при расчете заработной платы вспомогательных рабочих применяется повременная форма оплаты труда, при которой заработная плата начисляется по установленной тарифной ставке за фактически отработанное на производстве время. Премии предусматриваются за выполнение качественных показателей, установленных положением о премировании.

при расчете заработной платы административно-управленческого персонала предприятия применяется повременно–премиальная система оплаты труда. Премии устанавливаются за выполнение количественных и качественных показателей, установленных положением о премировании.

Расчет заработной платы основных рабочих

Методология расчета тарифных ставок основных рабочих

Таблица 2.4.1

| Расчетные показатели | Значения расчетных показателей | |||

| Выработка продукции за смену, м3 | 76,38 | |||

| Прямая заработная плата основных рабочих за 1 м3 продукции, руб. | 53,83 | |||

| Итого прямая заработная плата основных рабочих за смену, руб. | 4112,00 | |||

| Профессия | Кол-во рабочих в смене, чел. | Разряд работ | Часовая тарифная ставка, руб. | Прямая заработная плата за 8-ми час. смену |

| Формовщик | 11 | 5 | 28 | 2464,00 |

| Арматурщик | 6 | 4 | 22 | 1056,00 |

| Машинист крана | 2 | 4 | 22 | 352,00 |

| Отделочник | 2 | 3 | 15 | 240,00 |

| Итого прямая заработная плата основных рабочих за смену, руб. | 4112,00 |

Фонд заработной платы основных рабочих (I период):

Таблица 2.4.2

| Профессия | Количество рабочих, чел. | Разряд работы | Часовая тарифная ставка, руб. | Заработная плата за месяц, руб. |

| Формовщик | 33 | 5 | 28 | 4928,00 |

| Арматурщик | 18 | 4 | 22 | 3872,00 |

| Крановщик | 6 | 4 | 22 | 3872,00 |

| Отделочник | 6 | 3 | 15 | 2640,00 |

| Годовой фонд прямой заработной платы основных рабочих | 3256704,00 | |||

| Годовой фонд планируемых премий и доплат – 50% от фонда прямой заработной платы | 1628352,00 | |||

| Годовой фонд основной заработной платы основных рабочих | 4885056,00 | |||

| Фонд дополнительной заработной платы основных рабочих – 14% от фонда основной заработной платы | 683907,84 | |||

| Единый социальный налог | 1982551 | |||

| Годовой фонд заработной платы основных рабочих | 7551514,97 |

Заработная плата вспомогательных рабочих не зависит от объема производства, начисляется по установленной тарифной ставке за фактически отработанное на производстве время. Для удобства расчета заработной платы тарифные ставки вспомогательных рабочих приравнены к тарифным ставкам основных рабочих. Премии в размере 50% от прямой заработной платы предусматриваются за выполнение качественных показателей.

Фонд заработной платы вспомогательных рабочих (I период):

Таблица 2.4.3

| Профессия | Количество рабочих, чел. | Разряд работы | Часовая тарифная ставка, руб. (I год) | Заработная плата за месяц |

| Лаборант | 3 | 4 | 22 | 3872 |

| Наладчик | 6 | 4 | 22 | 3872 |

| Контролер ОТК | 3 | 4 | 22 | 3872 |

| Годовой фонд прямой заработной платы вспомогательных рабочих | 557568,00 | |||

| Годовой фонд планируемых премий и доплат – 50% от фонда прямой заработной платы | 278784,00 | |||

| Годовой фонд основной заработной платы вспомогательных рабочих | 836352,00 | |||

| Фонд дополнительной заработной платы вспомогательных рабочих – 14% от основной заработной платы | 117089,28 | |||

| Единый социальный налог | 339425 | |||

| Годовой фонд заработной платы вспомогательных рабочих | 1292866,28 |

Расчет годового фонда заработной платы административно-управленческого персонала цеха

При расчете заработной платы административно-управленческого персонала применяется повременно–премиальная система оплаты труда. Премии устанавливаются за выполнение количественных и качественных показателей работы цеха.

Фонд заработной платы управленческого персонала (I период):

Таблица 2.4.4

| Должности | Количество работающих, чел. | Оклад, руб. | Годовой фонд заработной платы, руб. | |

| Начальник цеха | 1 | 21000 | 252000 | |

| Инженер по качеству | 1 | 17000 | 204000 | |

| Технолог | 1 | 18000 | 216000 | |

| Мастер по формованию | 3 | 12000 | 432000 | |

| Мастер по арматуре | 3 | 11500 | 414000 | |

| Годовой фонд прямой заработной платы управленческого персонала | 1518000 | |||

| Годовой фонд планируемых премий и доплат - 50% от фонда прямой заработной платы | 759000 | |||

| Годовой фонд основной заработной платы управленческого персонала | 2277000 | |||

| Фонд дополнительной заработной платы вспомогательных рабочих - 14% от основной заработной платы | 318780 | |||

| Единый социальный налог | 924097,68 | |||

| Годовой фонд заработной платы управленческого персонала | 3519877,68 |

Расчет затрат на основные и вспомогательные материалы

На один кубометр продукции приходиться основных и вспомогательных материалов:

Таблица 2.4.5

| Наименование материала | Единица измерения | Количество | Стоимость на 1 м3 |

| Цемент | т | 0,6 | 372,22 |

| Щебень | м3 | 0,86 | 313,25 |

| Песок | м3 | 0,32 | 65,92 |

| Вспомогательные материалы (смазка, фиксаторы, бруски) | 47,62 | ||

| Итого на м3 | 799,01 | ||

| На годовую программу, руб. | 48270750,15 |

Также для производства внутренних стеновых панелей используется арматура. Конфигурация и вес арматурного каркаса индивидуальны для каждого изделия. Стоимость одной тонны арматуры - 6570 рублей.

Калькуляция затрат на одно изделие (I период):

Таблица 2.4.6.

| Расход материала на одно изделие | СВ-22пл | СВ-35 | СВ-41 | СВД-60пл | |

| цемент, т | 0,60 | Vб – 1,06 Vизд – 2,07 пл – 6,63 0,1427 | Vб – 2,07 Vизд – 2,07 пл – 10,34 0,1453 | Vб – 2,37 Vизд – 2,37 пл – 11,85 0,1719 | Vб – 2,81 Vизд – 2,81 пл – 14,05 0,3098 |

| щебень, м3 | 0,86 | ||||

| песок, м3 | 0,32 | ||||

| металл, т | |||||

| Наименование и стоимость материала | СВ-22пл | СВ-35 | СВ-41 | СВД-60пл | |

| цемент, т | 620,37 | 394,56 | 770,50 | 882,17 | 1045,94 |

| щебень, м3 | 364,24 | 332,04 | 648,42 | 742,39 | 880,22 |

| песок, м3 | 206,00 | 69,88 | 136,45 | 156,23 | 185,24 |

| металл, т | 6570 | 937,54 | 954,62 | 1129,38 | 2035,39 |

| Вспомогательные материалы 47,62 | 50,48 | 98,57 | 112,86 | 133,81 | |

| Итого: | 1784,49 | 2608,56 | 3023,03 | 4280,60 | |

| На годовую программу: | 1017158,1 | 33494018,1 | 40067278,16 | 2760986,74 | |

| Итого материальные затраты: | 77364665,3 |

Для производства 1 кубометра внутренних стеновых панелей необходимо 200 литров воды. Стоимость воды на 1 м3 – 2,82 рубля. Затраты на годовую программу производства – 170365, 56 рублей.

Для производства 1 м3 изделия требуется 15 кВт электроэнергии. Стоимость 1 кВт электроэнергии составляет – 89 коп. Затраты на 1 м3 – 13, 42 рублей. Затраты на годовую программу – 810746, 75 рублей.

Затраты теплоэнергии составляют 47, 62 рублей на 1 кубометр изделия. Затраты на годовую программу – 2876882, 30 рублей.

Калькуляция затрат на одно изделие (I период):

Таблица 2.4.7

| Наименование | Стоимость на м3, руб. | Наименование изделия и его объем | |||

| СВ-22пл, Vизд – 1,06 | СВ-35, Vизд – 2,07 | СВ-41, Vизд – 2,37 | СВД-60пл, Vизд – 2,81 | ||

| Вода | 2,82 | 2,99 | 5,84 | 6,68 | 7,92 |

| Электроэнергия | 13,42 | 14,23 | 27,78 | 31,81 | 37,71 |

| Теплоэнергия | 47,62 | 50,48 | 98,57 | 112,86 | 133,81 |

| Итого | 63,86 | 67,69 | 132,19 | 151,35 | 179,45 |

| На годовую программу, руб. | 3857992 | 38580,83 | 1697516,5 | 2006155,2 | 115739,47 |

| Затраты на воду, электроэнергию, теплоэнергию на годовую программу составили: | 3857992 |

Стоимость электроэнергии, теплоэнергии, воды для общепроизводственных нужд составляет 37,06 рублей на кубометр продукции. На годовую программу первого периода – 2238917,64.

Затраты на оборудование и амортизационные отчисленияПервоначальная стоимость оборудования цеха - 10942747,20 рублей.

Стоимость производственного и хозяйственного инвентаря принимается укрупнено в размере 2% от первоначальной стоимости оборудования цеха – 218854,94 рублей.

Стоимость малоценного инструмента и приспособлений составляет 1% от первоначальной стоимости оборудования цеха - 109427,47 рублей.

Затраты на текущий ремонт оборудования примем в размере 5% - от первоначальной стоимости оборудования - 497397,60 рублей в год.

На предприятии принят линейный способ начисления амортизации.

| Ведомость начисления амортизации Таблица 2.4.8 | |||||

| Вид основных средств формовочного цеха | Срок полезного использования | Годовая норма амортизации, % | Балансовая стоимость, руб. | Сумма износа за месяц, руб. | Сумма износа за год, руб. |

| Адресная подача бетона (комплект) | 5 лет | 20% | 1635060 | 27251 | 327011,96 |

| Мостовой кран ГП 20т | 7 лет | 14% | 2280346 | 27146,98 | 325763,74 |

| Траверса универсальная ГП 10т | 2 года | 50% | 75900 | 3162,50 | 37950 |

| Бетоноукладчик СМЖ 3507А | 5 лет | 20% | 123750 | 2062,50 | 24750 |

| Распалубочная машина СМЖ-252Г | 10 лет | 10% | 1775396,70 | 14794,97 | 177539,67 |

| Кассетная установка 3302Д | 10 лет | 10% | 3850000 | 32083,33 | 385000 |

| Трансформатор сварочный ТВК-75 | 4 года | 25% | 91665,2 | 1909,69 | 22916,3 |

| Стол для сборки арматурных каркасов | 6 лет | 17% | 31551,3 | 438,21 | 5258,55 |

| Стенд для ремонта | 6 лет | 17% | 44550 | 618,75 | 7425 |

| Стеллаж для хранения готовых изделий | 5 лет | 20% | 940480 | 15674,67 | 188096 |

| Здание цеха | 30 лет | 3% | 5487237,4 | 15242,33 | 182907,91 |

| Производственный и хозяйственный инвентарь цеха | 3 года | 33% | 218854,94 | 6079,3 | 72951,65 |

Амортизационные отчисления

Таблица 2.4.9

| Период | Амортизационные отчисления | Сумма, руб. |

| I | Технологическое оборудование | 1376568,62 |

| Здание | 167665,59 | |

| Производственный и хозяйственный инвентарь | 40123,41 | |

| Итого амортизационные отчисления | 1584357,61 | |

| II | Технологическое оборудование | 1501711,22 |

| Здание | 182907,91 | |

| Производственный и хозяйственный инвентарь | 43770,99 | |

| Итого амортизационные отчисления | 1728390,12 |

Смета годовых общепроизводственных (косвенных) расходов (I период)

Таблица 2.4.10

| № | Наименование статей расхода | Значение показателей, руб. |

| 1 | Электроэнергия, теплоэнергия, вода для общепроизводственных нужд | 2238917,64 |

| 2 | Годовой фонд заработной платы вспомогательных рабочих с ЕСН | 1292866,38 |

| 3 | Текущий ремонт оборудования - 5 % от первоначальной стоимости оборудования | 497397,60 |

| 4 | Амортизационные отчисления | |

| а) технологическое оборудование | 1376568,62 | |

| в) производственный и хозяйственный инвентарь | 40123,41 | |

| в) здание | 167665,59 | |

| 5 | Содержание, ремонт и возобновление малоценного инструмента и приспособлений, в размере 1% от первоначальной стоимости оборудования | 109427,47 |

| 6 | Годовой фонд заработной платы аппарата управления цеха с ЕСН | 3519877,68 |

| 7 | Прочие расходы, не предусмотренные предыдущими статьями, в размере 25% суммы расходов по статьям с 1 по 6 включительно | 2310711,10 |

| 8 | Годовые общепроизводственные (косвенные) расходы | 11553555,48 |

Цеховая себестоимость годового выпуска продукции (I период)

Таблица 2.4.11

| Статьи затрат | Сумма, руб. | Структура в % | Процент общепроизводственных (косвенных) расходов |

| Сырье и материалы | 77346858,87 | 77,11% | |

| Вода, электроэнергия, теплоэнергия для технологических нужд | 3857995 | 3,85% | |

| Основная заработная плата основных производственных рабочих | 4885056,00 | 4,87% | 100% |

| Дополнительная заработная плата | 683907,84 | 0,68% | |

| Единый социальный налог | 1982551,13 | 1,98% | |

| Общепроизводственные расходы | 11553555,48 | 11,52% | 237% |

| Цеховая себестоимость годового выпуска продукции | 100309924,06 | 100% |

Цеховая себестоимость годового выпуска продукции (II период)

Таблица 2.4.12

| Статьи затрат | Сумма, руб. | Структура в % | Процент общепроизводственных (косвенных) расходов |

| Сырье и материалы | 118255966,30 | 78,67% | |

| Вода электроэнергия, теплоэнергия для технологических нужд | 5773187 | 3,84% | |

| Основная заработная плата основных производственных рабочих | 7166016,00 | 4,77% | 100% |

| Дополнительная заработная плата | 1003242,24 | 0,67% | |

| Единый социальный налог | 2908255,93 | 1,93% | |

| Общепроизводственные расходы | 15217956,65 | 10,12% | 212% |

| Цеховая себестоимость годового выпуска продукции | 150324623,79 | 100% |

Калькуляция стоимости внутренних стеновых панелей (I период)

Таблица 2.4.13

| Тип изделия | |||||

| Фактическая стоимость | СВ-22пл | СВ-35 | СВ-41 | СВД-60пл | |

| цемент; 0,60 т | Vб – 1,06 | Vб – 2,07 | Vб – 2,37 | Vб – 2,81 | |

| щебень; 0,86 м3 | Vизд – 1,06 | Vизд – 2,07 | Vизд – 2,37 | Vизд – 2,81 | |

| песок; 0,32 м3 | пл – 6,63 | пл – 10,34 | пл – 11,85 | Пл – 14,05 | |

| металл; т | 0,1427 | 0,1453 | 0,1719 | 0,3098 | |

| цемент, т | 620,37 | 394,56 | 770,50 | 882,17 | 1045,94 |

| щебень, м3 | 364,24 | 332,04 | 648,42 | 742,39 | 880,22 |

| песок, м3 | 206,00 | 69,88 | 136,45 | 156,23 | 185,24 |

| металл, т | 6570,00 | 937,54 | 954,62 | 1129,38 | 2035,39 |

| вспом. мат-лы | 47,62 | 50,48 | 98,57 | 112,86 | 133,81 |

| вода | 2,82 | 2,99 | 5,84 | 6,68 | 7,92 |

| электроэнергия | 13,42 | 14,23 | 27,78 | 31,81 | 37,71 |

| теплоэнергия | 47,62 | 50,48 | 98,57 | 112,86 | 133,81 |

| зп. осн. раб. | 92,18 | 97,71 | 190,81 | 218,47 | 259,03 |

| ЕСН | 32,82 | 34,79 | 67,93 | 77,77 | 92,21 |

| Общепроизводственные расходы, в т.ч. | |||||

| амортизация | 26,23 | 27,80 | 54,29 | 62,15 | 73,69 |

| вода, электро-, теплоэнергия | 37,06 | 39,28 | 76,71 | 87,83 | 104,14 |

| зарплата вспом. рабочих | 15,78 | 16,73 | 32,66 | 37,40 | 44,34 |

| ЕСН | 5,62 | 5,95 | 11,63 | 13,31 | 15,79 |

| зарплата АУП | 42,97 | 45,55 | 88,95 | 101,84 | 120,75 |

| ЕСН | 15,30 | 16,22 | 31,67 | 36,25 | 42,99 |

| Прочие | 48,29 | 51,19 | 99,97 | 114,45 | 135,70 |

| Общехозяйственные расходы (200% от заработной платы основных рабочих) | |||||

| Общехоз. расходы | 184,36 | 195,42 | 381,63 | 436,93 | 518,05 |

| Проценты по кредиту | 79,45 | 84,22 | 164,47 | 188,30 | 223,26 |

| Налог на имущество | 25,98 | 27,54 | 53,78 | 61,57 | 73,00 |

| Производственная себестоимость | 2494,57 | 3995,24 | 4610,68 | 6163,00 | |

| Коммерческие расходы | 49,89 | 79,90 | 92,21 | 123,26 | |

| Полная себестоимость | 2544,46 | 4075,15 | 4702,89 | 6286,26 | |

| Прогнозируемая прибыль | 356,23 | 570,52 | 658,40 | 880,08 | |

| Внутризаводская оптовая цена | 2900,69 | 4645,67 | 5361,30 | 7166,33 |

Калькуляция стоимости внутренних стеновых панелей (II период)

Таблица 2.4.14

| Тип изделия | |||||

| Фактическая стоимость | СВ-22пл | СВ-35 | СВ-41 | СВД-60пл | |

| цемент, 0,60 т | Vб – 1,06 | Vб – 2,07 | Vб – 2,37 | Vб – 2,81 | |

| щебень, 0,86 м3 | Vизд – 1,06 | Vизд – 2,07 | Vизд – 2,37 | Vизд – 2,81 | |

| песок, 0,32 м3 | пл – 6,63 | пл – 10,34 | пл – 11,85 | пл – 14,05 | |

| цемент, т | 713,43 | 453,74 | 886,07 | 1014,49 | 1202,84 |

| щебень, м3 | 418,88 | 381,85 | 745,68 | 853,75 | 1012,26 |

| песок, м3 | 236,90 | 80,36 | 156,92 | 179,66 | 213,02 |

| металл, т | 7555,50 | 1078,17 | 1097,81 | 1298,79 | 2340,69 |

| вспом. мат-лы | 86,72 | 91,93 | 179,52 | 205,53 | 243,69 |

| вода | 3,24 | 3,44 | 6,71 | 7,69 | 9,11 |

| электроэнергия | 15,43 | 16,36 | 31,95 | 36,58 | 43,37 |

| теплоэнергия | 54,76 | 58,05 | 113,36 | 129,79 | 153,88 |

| зп. осн. раб. | 103,92 | 110,15 | 215,11 | 246,29 | 292,01 |

| ЕСН | 37,00 | 39,21 | 76,58 | 87,68 | 103,96 |

| Общепроизводственные расходы, в т.ч. | |||||

| амортизация | 21,99 | 23,31 | 45,51 | 52,11 | 61,78 |

| вода, электро-, теплоэнергия | 42,62 | 45,18 | 88,22 | 101,01 | 119,76 |

| зарплата вспом. рабочих | 18,19 | 19,28 | 37,66 | 43,12 | 51,12 |

| ЕСН | 6,48 | 6,87 | 13,41 | 15,35 | 18,20 |

| зарплата АУП | 42,68 | 45,24 | 88,34 | 101,15 | 119,93 |

| ЕСН | 15,19 | 16,11 | 31,45 | 36,01 | 42,69 |

| Прочие | 46,44 | 49,22 | 96,12 | 110,05 | 130,48 |

| Общехозяйственные расходы (200% от заработной платы основных рабочих) | |||||

| Общехоз. расходы | 207,84 | 220,31 | 430,22 | 492,57 | 584,02 |

| Проценты по кредиту | 79,45 | 84,22 | 164,47 | 188,30 | 223,26 |

| Налог на имущество | 28,76 | 30,49 | 59,53 | 68,16 | 80,82 |

| Налог на автод | 24,44 | 25,91 | 50,59 | 57,92 | 68,68 |

| Производственная себестоимость | 2879,37 | 4615,25 | 5326,00 | 7115,57 | |

| Коммерческие расходы | 57,59 | 92,31 | 106,52 | 142,31 | |

| Полная себестоимость | 2936,96 | 4707,56 | 5432,52 | 7257,89 | |

| Прогнозируемая прибыль | 411,17 | 659,06 | 760,55 | 1016,10 | |

| Внутризаводская оптовая цена | 3348,13 | 5366,62 | 6193,08 | 8273,99 |

Реконструкция формовочного цеха по производству внутренних стеновых панелей осуществлялась в рамках реконструкции всего завода. Целью реконструкции является запуск производства необходимого объема внутренних стеновых панелей для серии домов индивидуальной планировки И-155. Начало реконструкции – июль 2001 года, завершение – май 2002 года. Реконструкция осуществляется в три этапа. На первом этапе проводится демонтаж устаревшего оборудования (кассетные установки, распалубочные машины) и вывоз мусора. Второй этап предусматривает ремонт здания цеха, замену устаревших коммуникаций. На третьем этапе осуществляется монтаж, наладка и тестирование нового оборудования (мостовые краны, кассетные установки, распалубочные машины).

Бюджет реконструкции формовочного цеха

Таблица 2.5.1.

| Продолжительность | Вид работ | Стоимость, руб. |

| I ЭТАП июль 2001 – август 2001 | Демонтаж кассетных установок, распалубочных машин, вывоз мусора. | 288221,34 |

| II ЭТАП сентябрь 2001 – декабрь 2001 | Ремонт здания цеха, замена коммуникаций. | 4672272,88 |

| III ЭТАП январь 2002 – май 2002 | Монтаж и наладка нового оборудования | 1193754,24 |

На всем протяжении реконструкции в ней принимали участие начальник цеха, технолог и инженер по качеству. Расчет заработной платы управленческого персонала представлен в табл. 2.5.2.

Таблица 2.5.2

| Должности | Количество работающих, чел. | Оклад в месяц, руб. |

| Начальник цеха | 1 | 17000 |

| Инженер по качеству | 1 | 15000 |

| Технолог | 1 | 15500 |

| Фонд основной заработной платы управленческого персонала цеха с июля 2001 года по июнь 2002 года | 570000 | |

| Фонд дополнительной заработной платы управленческого персонала цеха - 14% от основной заработной платы | 79180 | |

| Единый социальный налог | 231328,8 | |

| Фонд заработной платы управленческого персонала цеха с июля 2001 года по июнь 2002 года. | 881128,8 |

Управленческий персонал цеха был аттестован в Головном центре предлицензионной подготовки, а также прошел проверку знаний по охране труда в комиссиях I -го и П-го уровня при Администрации Домодедовского района.

Затраты на повышение квалификации и аттестацию управленческого персонала составили 153456 рублей.

В июне 2002 года по завершению реконструкции начался прием на работу и обучение рабочих. Количество принятых рабочих в июне составило 40% от необходимого числа, остальные рабочие пройдут подготовку непосредственно в процессе работы.

Фонд заработной платы основных и вспомогательных рабочих формовочного цеха представлен в таблицах 2.5.3. и 2.5.4. соответственно.

Основные рабочие:

Таблица 2.5.3

| Профессия | Количество рабочих, чел. | Разряд работы | Заработная плата, руб. |

| Формовщик | 13 | 5 | 4500 |

| Арматурщик | 7 | 4 | 3300 |

| Машинист крана | 3 | 4 | 3300 |

| Отделочник | 2 | 3 | 2200 |

| Заработная плата основных рабочих за июнь 2002 г. | 95900 | ||

| Единый социальный налог | 34140,4 | ||

| Фонд заработной платы основных рабочих | 130040,4 |

Вспомогательные рабочие:

Таблица 2.5.4

| Профессия | Количество рабочих, чел. | Разряд работы | Заработная плата, руб. |

| Лаборант | 1 | 4 | 3300 |

| Контролер ОТК | 1 | 4 | 3300 |

| Наладчик | 3 | 4 | 3300 |

| Заработная плата вспомогательных рабочих за июнь 2002 года | 16500 | ||

| Единый социальный налог | 5874 | ||

| Фонд заработной платы вспомогательных рабочих за июнь 2002 года | 22374 |

Общий объем инвестиций представлен в таблице 2.4.5.

Необходимые инвестиции на реконструкцию формовочного цеха и освоение производства внутренних стеновых панелей.

Таблица 2.4.5.

| № | Статьи затрат | Стоимость, руб. |

| 1 | Затраты на проведение реконструкции, в т.ч. демонтаж оборудования, вывоз мусора, ремонт здания цеха, замена коммуникаций. | 4960494,22 |

| 2 | Стоимость оборудования цеха; в том числе монтаж и наладка нового оборудования; производственный и хозяйственный инвентарь | 13370047,49 |

| 3 | Фонд заработной платы персонала во время проведения реконструкции и освоения производства | 1033543,2 |

| 4 | Затраты на повышение квалификации и аттестацию управленческого персонала | 153456 |

| 5 | Оборотные средства на июль 2002 года, в т.ч. материалы (основные и вспомогательные) | 6447055,44 |

| 6 | Затраты на воду, электроэнергию, теплоэнергию | 508075,80 |

| 7 | Затраты на сертификацию изделия | 47000 |

| 8 | Фонд заработной платы цеха за июль 2002 | 1030354,92 |

| 9 | Итого объем инвестиций составил | 27550027,07 |

Структура инвестиций представлена на диаграмме 2.4.1

Структура инвестиций

Диаграмма 2.4.1.

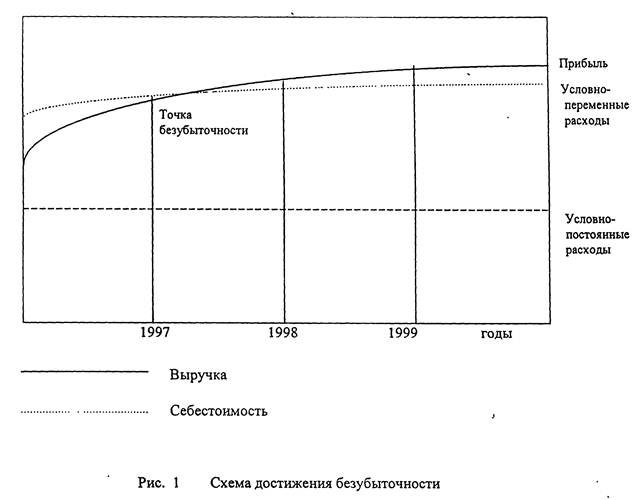

Точка безубыточности характеризует так называемый порог безубыточности - объем производства и реализации продукции, при котором предприятие не получает прибыли, но и не несет убытков. Для определения порога безубыточности необходимо разграничить затраты на производство и реализацию продукции на два класса: затраты переменные и затраты условно-постоянные.

К переменным относятся затраты, сумма которых зависит от объема производства и реализации продукции: стоимость потребляемого сырья и материалов, энергии, используемой на технологические нужды, заработная плата основных рабочих с ЕСН и др. Структура переменных издержек представлена на диаграмме 2.6.1.

К условно-постоянным относятся затраты, сумма которых не зависит от объема производства и реализации продукции (хотя изменяется под влиянием других факторов): общепроизводственные затраты, общехозяйственные расходы, коммерческие расходы и др. Структура условно-постоянных затрат представлена на диаграмме 2.6.2

Диаграмма 2.6.1

Диаграмма 2.6.2.

Условно-постоянные и переменные издержки по типам изделий:

| Тип изделия | ||||

| СВ-22пл | СВ-35 | СВ-41 | СВД-60пл | |

| Годовая программа, шт. | 569,94 | 12841,48 | 13255,24 | 644,98 |

| Годовая программа, м3 | 604,13 | 26581,86 | 31414,93 | 1812,40 |

| Постоянные издержки на 1 м3, руб. | 528,11 | 519,64 | 519,95 | 524,91 |

| Постоянные издержки на годовую программу | 319047,60 | 13813051,78 | 16334168,51 | 951338,26 |

| Переменные издержки на 1м3 изделия, руб. | 1872,34 | 1449,03 | 1464,40 | 1712,20 |

| Переменные издержки на годовую программу | 1131139,91 | 38518022,56 | 46003937,79 | 3103192,75 |

Порядок определения условно-постоянных и переменных издержек на годовую программу отличается некоторой сложностью. Объясню почему: годовая программа составляет 60413,32 м3 продукции, но все изделия в годовой программе занимают разную долю и на каждый тип изделия приходятся различные затраты. И если условно-постоянные издержки на годовую программу определяются достаточно просто – как сумма годовых условно-постоянных издержек по каждому виду изделий, то для определения переменных затрат требуется провести следующие расчеты:

Необходимо определить долю каждого типа изделия в 1 м3 годовой программы (см. описание продукта):

Второй шаг заключается в определение внутризаводской оптовой цены 1 м3 продукции и переменных издержек на 1 м3 в зависимости от занимаемой доли каждого изделия в 1 кубометре годовой программы.

| Тип изделия | Доля изделия в 1 м3 годовой программы | Цена 1 м3 изделия, руб. | Переменные издержки на 1 м3, руб. |

| СВ-22пл | 0,01 | 27,36 | 18,72 |

| СВ-35 | 0,44 | 987,49 | 637,57 |

| СВ-41 | 0,52 | 1176,32 | 761,49 |

| СВД-60пл | 0,03 | 76,51 | 51,37 |

| Итого: | 1,00 | 2267,68 | 1469,15 |

Получив данные значения, можно непосредственно перейти к расчету критического объема выпуска:

Уравнение модели безубыточности:

![]() ÞN=

ÞN= =

= = 39344, 48, где

= 39344, 48, где

N - точка безубыточности, определяющая размер выпускаемой продукции, при котором ее производство целесообразно;

Зпост - совокупные годовые условно-постоянные издержки.

Зперем - переменные издержки на один кубометр.

Ц – внутризаводская оптовая цена одного кубометра.

Расчетная таблица для построения графика безубыточности:

| м3 | TC, руб. | FC, руб. | TR, руб. | м3 |

| 0 | 31417606,18 | 31417606,18 | 0 | 0 |

| 10000 | 46109116,28 | 31417606,18 | 22676773,43 | 10000 |

| 20000 | 60800626,38 | 31417606,18 | 45353546,87 | 20000 |

| 30000 | 75492136,48 | 31417606,18 | 68030320,3 | 30000 |

| 40000 | 90183646,57 | 31417606,18 | 90707093,73 | 40000 |

| 50000 | 104875156,67 | 31417606,18 | 113383867,2 | 50000 |

| 60000 | 119566666,77 | 31417606,18 | 136060640,6 | 60000 |

| 70000 | 134258176,87 | 31417606,18 | 158737414 | 70000 |

| 39344,48 | 89220593,90 | 31417606,18 | 89220593,90 | 39344,48 |

Похожие работы

... через средства массовой информации, что в свою очередь потребует наличия денежных средств (в частности только одна секунда рекламы на телевидении стоит 25 $ США). 8. ЮРИДИЧЕСКИЙ ПЛАН Могилевский завод КПД, имеющий в настоящее время статус арендного предприятия и относящийся к строительной отрасли, является объектом, который подлежит первоочередной приватизации. Учитывая это обстоятельство, ...

... Таким образом, предлагаемый проект оказал положительное влияние на финансовое состояние предприятия. ЗАКЛЮЧЕНИЕ Темой представленной дипломной работы является «Технико-экономическое обоснование реконструкции формовочного цеха на предприятии ЗАО «Фирма «Культбытстрой». Согласно поставленным задачам было проанализировано текущее состояние экономики РФ и строительного комплекса в стране и ...

... весьма вероятна причинная линейная зависимость, что и подтверждено с помощью статистических методов анализа рассматриваемых экономических показателей. Глава VI. План повышения экономической эффективности производства Данная курсовая работа посвящена проекту производства плит пустотного настила стендовым способом. Данной технологией на заводе интересуются уже лет 5-6. Были рассмотрены ...

... условий У Предусмотрена только предоплата наличными или перечислением Стратегии маркетинга, используемые конкурентами Разработка и реализация мероприятий по укреплению имиджа АТП; Привлечение клиентуры с помощью рекламы; Предоставление сервисных УУ. Какие аргументы и маркетинговые стратегии можно предложить использовать, исходя из слабых сторон конкурентов Применение скидок ...

0 комментариев