Форма организационной структуры ОАО «Дубиновское ХПП»

Структура аппарата управления

Оперативное планирование выпуска продукции, диспетчеризация производства

Профессиональный состав, квалификационный

Структура и назначение бухгалтерии предприятия

Управление маркетингом на ОАО «Дубиновское ХПП»

Общие понятия. Классификация затрат

Учет затрат в мельничном производстве на ОАО «Дубиновское хлебоприемное предприятие»

Навигация

Структура и назначение бухгалтерии предприятия

Акционерное общество «Дубиновское хлебоприемное предприятие»

64159

знаков

14

таблиц

4

изображения

6.1. Структура и назначение бухгалтерии предприятия

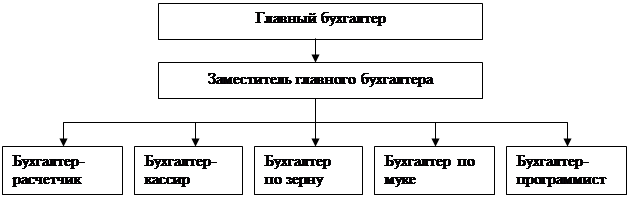

Бухгалтерия является отдельной структурой, возглавляемой главным бухгалтером. Бухгалтерия подчиняется генеральному директору. Комиссионный состав составляет 7 человек во главе с главным бухгалтером. Структура бухгалтерии подробно представлена на рисунке 6.1.

Рис 6.1 Организационная структура бухгалтерии

Главный бухгалтер ОАО «Дубиновское ХПП» ведет расчеты с банком, регистрирует платежные поручения, ведет учет расчетов с прочими дебиторами и кредиторами, ведет учет расходов будущих периодов, ведет учет прибыли и убытков, расчеты с бюджетом. Составляет оборотный баланс и его отчетность. Учетом основных средств и нематериальных активов, учетом товарно-материальных ценностей на складе, ведением книги учета счетов-фактур, накладных, проведением ревизии кассы, контролем за кассовыми операциями занимается заместитель главного бухгалтера. Бухгалтер-расчетчик занимается начислением заработной платы и расчетами по внебюджетным фондам, учетом расчетов с подотчетными лицами, учетом фонда потребления. Бухгалтер-кассир занимается учетом кассовых операций, ведением кассовой книги, приемом и выдачей наличных денежных средств, учетом приходных и расходных кассовых ордеров, формированием выручки, книги продаж, покупок, определяет затраты. Бухгалтер по зерну занимается учетом реализации по договорам. Бухгалтер по муке занимается ведением учета расчетов по ценным бумагам, мельницей, учетом муки. Бухгалтер-программист занимается работой по вопросам программного обеспечения 1C Бухгалтерия.

Выпускаемая продукция ОАО «Дубиновское ХПП» и цены на нее подробно представлены в таблице 6.2.

Таблица 6.2 Виды выпускаемой продукции ОАО «Дубиновское ХПП»и цены на нее за 2004г.

| Наименование | Единица измерения | Цена, руб. |

| Мука высший сорт | мешок | 450 |

| Мука 1 сорт | мешок | 450 |

| Мука 2 сорт | мешок | 450 |

| Мука ржаная | мешок | 350 |

| Отруби | тонна | 180 |

| Зерноотходы | тонна | 250 |

| Комбикорм (рецепт №1) | тонна | 2500 |

| Комбикорм (рецепт №2) | тонна | 2830 |

| Комбикорм (рецепт №3) | тонна | 3560 |

| Комбикорм (рецепт№ 5) | тонна | 3760 |

| Комбикорм в гранулах | центнер | 255 |

| Мука высший сорт | упаковка | 80 |

| Мука 1 сорт | упаковка | 72 |

| Мука высший сорт, 1 сорт | 25 кг | 230 |

Проанализировав таблицу 6.2 можно сказать, что предприятие выпускает широкий выбор продукции. Цены на продукцию устанавливаются заместителем директора по коммерции. Для каждого покупателя устанавливаются свои цены на продукцию. Например, для постоянных покупателей предоставляется скидка на продукцию в 10%. Для работников предприятия, цена на продукцию снижается на 15%. В таблице представлены усредненные цены на все виды выпускаемой продукции.

6.2. Финансовое состояние предприятия

Исследовать финансовое состояние ОАО «Дубиновское ХПП» можно при чтении баланса данного предприятия. Рассмотрим уплотненный баланс ОАО за 2003 год.

Таблица 6.3Уплотненный баланс ОАО «Дубиновское ХПП» за 2003год, тыс. руб.

| Актив | На начало периода | На конец периода |

| Денежные средства | 3440 | 4045 |

| Краткосрочные финансовые вложения | 1600 | 1430 |

| Итого (А1) | 5040 | 5447 |

| Готовая продукция | 2125 | 3545 |

| Краткосрочная дебиторская задолженность | 6615 | 10350 |

| Итого (А2) | 8740 | 13895 |

| Долгосрочная дебиторская задолженность | - | - |

| Сырье и материалы | 10000 | 13500 |

| НДС | 1600 | 2025 |

| Запасы и затраты | 14745 | 20095 |

| Итого (А3) | 26345 | 35645 |

| Внеоборотные активы (А4) | 8700 | 8950 |

| Баланс | 48825 | 63965 |

| Пассив | На начало периода | На конец периода |

| Кредиторская задолженность (П1) | 4000 | 4400 |

| Кредиторские обязательства (П2) | 15700 | 22000 |

| Долгосрочная кредиторская задолженность (П3) | 5000 | 5300 |

| Собственный капитал (П4) | 23925 | 31965 |

| Резервы предстоящих платежей | 200 | 300 |

| Баланс | 48825 | 63965 |

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Ликвидность баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочностью их погашения (таблица 6.3). Из таблицы видно, что баланс предприятия в 2003 году был абсолютно ликвидным, так как денежные средства и краткосрочные финансовые вложения больше кредиторской задолженности, и предприятие является в настоящий момент платежеспособным. Также быстрореализуемые активы и медленно реализуемые активы значительно больше кредиторских займов и кредитов и долгосрочных кредитных займов. Значит на ОАО «Дубиновское ХПП» имеет место перспективная платежеспособность. И в целом предприятие финансово устойчиво, так как внеоборотные активы меньше собственного капитала.

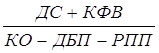

Также рассчитываются коэффициенты ликвидности. Такие, как коэффициент абсолютной ликвидности (формула 6.1):

Кабс.ликв. = (6.1)

(6.1)

КО – кредиторские обязательства

ДБП – доходы будущих периодов

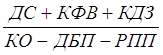

РПП – резервы предстоящих платежей. Коэффициент срочной ликвидности (формула 6.2):Ксроч.ликв.= (6.2)

(6.2)

где КДЗ – краткосрочная дебиторская задолженность.

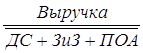

Коэффициент текущей ликвидности (формула 6.3):Ктек.ликв. = (6.3)

(6.3)

ПОА – прочие оборотные активы.

В нашем случае коэффициенты ликвидности рассчитаны на основании таблицы 6.3 на начало и конец года, и имеют наглядное изображение в таблице 6.4. Коэффициент абсолютной ликвидности к концу года немного увеличивается, таким образом, можно сказать, что платежеспособность ОАО «Дубиновское ХПП» увеличивается на 2%. Коэффициент срочной ликвидности вырос с начала года на 27%, это говорит о том, что к концу года предприятие на 27% больше покрывает кредиторские обязательства.

Таблица 6.4Показатели ликвидности ОАО «Дубиновское ХПП» за 2003г.

| Коэффициенты | На начало года | На конец года | Норма |

| Коэффициент абсолютной ликвидности | 0,33 | 0,35 | 0,2-0,25 |

| Коэффициент срочной ликвидности | 0,75 | 1,02 | 0,7-0,8 |

| Коэффициент текущей ликвидности | 1,7 | 2,3 | 2-2,5 |

Кроме того, коэффициент срочной ликвидности говорит о платежеспособности предприятия на период равный продолжительности одного оборота дебиторской задолженности. На основании коэффициента текущей ликвидности, можно сделать вывод, что платежеспособность предприятия на период, равный продолжительности 1 оборота оборотных активов предприятия к концу года увеличивается на 60%.

Кроме показателей ликвидности на основании таблицы (6.3) можно рассчитать и коэффициенты структуры капитала и определить тип финансовой ситуации на ОАО «Дубиновское ХПП».

Коэффициенты структуры капитала:

1) коэффициент финансовой независимости (формула 6.4):

Кфин.нез =  (6.4)

(6.4)

где ИБ – итог баланса

2) коэффициент заемного капитала (формула 6.5):

Кзаем.кап. = 1 - Кфин.нез. (6.5)

3) коэффициент финансовой зависимости (формула 6.6):

К фин.зав. = ![]() (6.6)

(6.6)

где ДП – долгосрочные пассивы

4) коэффициент обеспеченности оборотных активов собственными средствами (формула 6.7):

Коб.об.ак.сс.=![]() (6.7)

(6.7)

5) коэффициент обеспеченности запасов собственными средствами (формула 6.8):

К об.зап.сс = ![]() (6.8)

(6.8)

где РБП – расходы будущих периодов

ПЗ – прочие затраты

На основании этих коэффициентов строится таблица 6.5

Таблица 6.5Показатели структуры капитала

| Коэффициенты | На нач. года | На кон. года | Норма |

| Коэффициент финансовой независимости | 0,49 | 0,5 | 0,6-0,7 |

| Коэффициент заемного капитала | 0,51 | 0,5 | 0,3-0,4 |

| Коэффициент финансовой зависимости | 0,64 | 0,67 | Меньше 1 |

| Коэффициент обеспеченности акт. соб. ср. | 0,38 | 0,42 | 0,6-0,8 |

| Коэффициент обеспеч. запасов соб. ср. | 1,04 | 1,16 | 0,6-0,8 |

Проанализировав данные таблицы можно сказать что собственный капитал предприятия и заемный капитал находятся в равном количестве. То есть доля собственного и заемного капитала равны. ОАО «Дубиновское ХПП» зависит от внешних займов на 64% в начале года, а к концу года на 67%, но этот показатель соответствует норме. К концу года увеличивается обеспечение оборотных активов собственными средствами. И у предприятия более чем достаточно средств для формирования запасов.

С целью определения типа финансовой ситуации на ОАО рассчитываются следующие показатели:

1) излишек (недостаток) собственных оборотных средств (формула 6.9):

Фсос = СК + ДБП + РПП – ВА – ЗиЗ (6.9)

2) излишек (недостаток) собственных и долгосрочных источников формирования запасов и затрат (формула 6.10):

Фсди = Фсос + ДП (6.10)

где ДП – долгосрочные пассивы

3) излишек (недостаток) общей величины источников формирования запасов и затрат (формула 6.11):

Фови = Фсди + КК (6.11)

где КК – краткосрочные кредиты

Таблица 6.6

Показатели определения типа финансовой ситуации на ОАО «Дубиновское ХПП» за 2003 год

| Показатели | На начало года | На конец года |

| Фсос | 680 | 3220 |

| Фсди | 680 | 3220 |

| Фови | 16380 | 25220 |

Из таблицы можно сделать вывод, что ОАО «Дубиновское ХПП» абсолютно финансово устойчиво, так как все показатели определения типа финансовой ситуации больше нуля.

Корме показателей определения типа финансовой ситуации можно рассчитать показатели деловой активности. Они рассчитываются не только на основе баланса, но и на основе отчета о прибылях и убытках. Данные отчета о прибылях и убытках можно рассмотреть в таблице 6.7.

Показатели деловой активности:

1) коэффициент общей оборачиваемости (формула 6.12):

Кобщ.обор. =

где ![]() - средний за период итог баланса

- средний за период итог баланса

2) коэффициент оборачиваемости мобильных средств (формула 6.13):

Коб.моб.ср =

![]() (6.13)

(6.13)

3) коэффициент оборачиваемости запасов (формула 6.14):

Коб.зап.=  (6.14)

(6.14)

4) срок оборота запасов(формула 6.15![]() ):

):

Соб.зап.= ![]() (6.15)

(6.15)

коэффициент оборота готовой продукции (формула 6.16):

Коб.ГП =![]() (6.16)

(6.16)

6) срок оборота готовой продукции(формула 6.17):

Соб.ГП =![]() (6.17)

(6.17)

7) коэффициент оборачиваемости дебиторской задолженности (формула 6.18):

Коб.ДЗ =  (6.18)

(6.18)

8) срок оборота дебиторской задолженности (формула 6.19):

Соб.ДЗ= (6.19)

(6.19)

9) коэффициент оборачиваемости кредиторской задолженности (формула 6.20):

Коб.КЗ = ![]() (6.20)

(6.20)

10) срок оборота кредиторской задолженности (формула 6.21):

Соб.КЗ = ![]() (6.21)

(6.21)

Таблица 6.7

Уплотненный отчет о прибылях и убытках ОАО «Дубиновское ХПП» за 2003 год,тыс. руб.

| Показатель | За отчетный период | За аналогичный период прошлого года |

| Выручка (нетто) за минусом НДС, акцизов и анал. Обяз. Пл. | 36080 | 63088 |

| Прибыль (убыток) от продаж | 2320 | 3216 |

| Чистая прибыль | 384 | 368 |

На основании коэффициентов деловой активности строится таблица 6.8

Проанализировав данные таблицы можно сказать, что к концу 2003 года на предприятии происходит ухудшение деловой активности. Уменьшается спрос на готовую продукцию, увеличивается срок оборота запасов, дебиторской задолженности, кредиторской задолженности. Но срок оборота кредиторской задолженности превышает срок оборота дебиторской задолженности.

Таблица 6.8

Показатели деловой активности ОАО «Дубиновское ХПП» за 2003г.

| Показатели | На начало года | На конец года |

| 1 | 2 | 3 |

| Коэффициент общей оборачиваемости | 1,3 | 0,56 |

| 1 | 2 | 3 |

| Коэффициент оборач. мобильных средств | 3,47 | 1,5 |

| Коэффициент оборачиваемости запасов | 4,2 | 1,8 |

| Коэффициент оборачиваемости гот. прод. | 29,7 | 10,2 |

| Коэффициент оборачиваемости кредит. зад. | 15,8 | 8,2 |

| Коэффициент оборачиваемости дебит. зад. | 9,5 | 3,5 |

| Срок оборота гот. прод. | 12,12 | 35,3 |

| Срок оборота дебит. зад. | 9,5 | 3,5 |

| Срок оборота кредит. зад. | 22,8 | 44 |

Кроме всех показателей, которые были рассчитаны ранее, еще рассчитываются показатели рентабельности:

1) коэффициент рентабельности продаж:

Кр.п.= (6.22)

(6.22)

где ПоП – прибыль от продаж

2) коэффициент рентабельности собственного капитала:

Кр.с.=![]() (6.23)

(6.23)

где ЧП – чистая прибыль

3) коэффициент рентабельности основных фондов и прочих внеоборотных активов:

Кр.о.=![]() (6.24)

(6.24)

где ОФ – основные фонды

ПВА – прочие внеоборотные активы

Коэффициенты рентабельности представлены в таблице 6.9. проанализировав данные таблицы можно сказать, что на начало 2003 года на 1 рубль реализованной продукции на 14 копеек меньше чем в конце года. К концу 2003года, на 1 рубль собственного капитала приходится на 2 копейки меньше чем в начале года.

Рассматривая производственную деятельность ОАО «Дубиновское ХПП» можно сделать вывод, что для того чтобы предприятие работало стабильно необходимо, прежде всего, выработать гибкую стратегию и тактику хозяйственного поведения предприятия, стремящегося упрочить свои конкурентные позиции в условиях рынка.

Таблица 6.9

Коэффициенты рентабельности ОАО «Дубиновское ХПП» за 2003год.

| Показатели | На начало года | На конец года |

| Коэффициент рентабельности продаж | 0,05 | 0,064 |

| Коэффициент рентабельности собственного капитала | 0,0121 | 0,0119 |

| Коэффициент рентабельности основных фондов и прочих внеоборотных активов | 0,37 | 0,26 |

Необходимо выявить платежеспособных покупателей и серьезных поставщиков и стараться работать только с такими. Выявлять на рынке зерна таких поставщиков продукции, у которых качество зерна соответствует ГОСТу, чтобы не было дополнительных затрат на доработку зерна до базисных кондиций. Содержать автопарк мельницы в полном порядке – это позволит поставлять продукцию в обусловленные с покупателем сроки и соответственно покупатели будут вовремя производить расчет. Создавать такие условия для работников, чтобы люди были заинтересованы в ее выполнении – труд каждого должен быть оплачен соответственно – это повлияет на производительность труда и на больший выпуск продукции.

ГЛАВА 7 УПРАВЛЕНИЕ МАРКЕТИНГОМ

Служба маркетинга на предприятии занимается изучением рынка, разработкой, распределением и продвижением товаров, с помощью которого наилучшим способом достигаются цели предприятия и удовлетворяются потребности потребителей.

Задачами службы маркетинга являются:

1) комплексное изучение рынка;

2) выявление потенциального спроса и неудовлетворенных потребностей;

3) планирование товарного ассортимента и цен;

4) разработка мер для наиболее полного удовлетворения существующего спроса;

5) планирование и осуществление сбыта;

6) разработка мер по совершенствованию управления и организации производства.

0 комментариев