Навигация

Анализ наличия и структуры основных средств

39333

знака

6

таблиц

0

изображений

2.1 Анализ наличия и структуры основных средств

Проанализируем использование основных средств на конкретном предприятии – Компания «Штыковские двери». Произведем анализ использования основных средств в двух годах – в 2006 г (базисный) и 2007 г - анализируемый.

Сначала проанализируем структуру основных средств предприятия. В таблице 2.1 приводятся данные о структуре имеющихся основных средств в конце базисного года (2006 года).

Таблица 2.1 Структура основных средств, имеющихся в 2006 году

| Наименование группы основных средств | Стоимость, тыс. руб. | Доля к общей сумме основных средств в % |

| Производственные основные средства Здания Сооружения Передаточные устройства Производственное оборудование Транспортные средства Производственный инвентарь Прочие основные средства Итого производственные основные средства: | 9348 1998 688 8929 2016 869 527 24375 | 34,6 7,4 2,5 33,0 7,5 3,2 2,0 90,2 |

| Непроизводственные основные средства Жилищный фонд Столовая Итого непроизводственные основные средства | 2318 327 2645 | 8,6 1,2 9,8 |

| Итого основных средств: | 27020 | 100 |

Как видно из таблицы 2.1 стоимость всех основных средств Компании «Штыковские двери» на конец базисного года составила 27020 тыс. рублей. Основные средства производственного назначения составили 90,2% (24375 тыс. руб.), а непроизводственные основные средства 9,8% (2645 тыс. руб.). Доля активной части производственных основных средств от общей стоимости производственных основных средств составила (8929 +2016+ 869+ 527) / 24375 * 100% = 50,6 % или 12334 тыс. руб., пассивная часть – 49,4 % или 12041 тыс. руб. Соотношение пассивной и активной части основных средств производственного назначения соответствует норме в данной отрасли производства.

Рассмотрим движение основных средств в анализируемом году. Данные о поступлении и выбытии основных средств в 2007 году приведены в таблице 2.2.

Таблица 2.2 Движение основных средств

| Группа основных средств | Наличие на начало года | Поступило за год | Выбыло за год | Наличие на конец года | ||||

| Тыс. руб. | Удел. вес, % | Тыс. руб. | Удел. вес, % | Тыс. руб. | Удел. вес, % | Тыс. руб. | Удел. вес, % | |

| Производственные средства | 24375 | 90,2 | 6240 | 83,7 | 1690 | 67,7 | 28925 | 90,4 |

| Непроизводственные средства | 2645 | 9,8 | 1218 | 16,3 | 808 | 32,3 | 3055 | 9,6 |

| Всего основных средств: В том числе активная часть | 27020 12334 | 100 45,6 | 7458 2100 | 100 28,2 | 2498 598 | 100 23,9 | 31980 13836 | 100 43,3 |

Данные таблицы 2.2 показывают, что за отчетный год (2007г.) произошли существенные изменения в наличии и в структуре основных средств. Стоимость основных средств возросла на 4960 тыс. руб. или на 18,4 %, в том числе основных производственных средств на 4550 тыс. руб. или 18,7% (в 2007 году предприятие ввело в эксплуатацию дополнительные линии и построило пристройку к складскому помещению готовой продукции). Увеличилась доля основных производственных средств на 0,2% и соответственно уменьшилась доля непроизводственных основных средств. Снизился удельный вес активной части основных средств в общей сумме основных средств с 45,6% до 43,3% (-2,3%), что следует оценить отрицательно. Рассчитаем коэффициенты обновления, выбытия и прироста основных производственных средств:

Кобн = Фпост. / Фкон = 6240/ 28925 = 0,2 ,

Квыб = Фвыб./ Фнач = 1690./ 24375 = 0,07,

Кпр.= Фпр./ Фнач = (6240-1690)./ 24375 = 0,19,

где Фпост. – стоимость поступивших основных производственных фондов,

Фкон. - стоимость основных производственных фондов на конец года,

Фвыб - стоимость выбывших основных производственных фондов,

Фнач. - стоимость основных производственных фондов на начало года,

Фпр - сумма прироста основных производственных фондов (Фпост. - Фвыб ).

Данные расчета показывают достаточно высокое значение коэффициентов обновления и прироста основных производственных средств, что объясняется вводом в эксплуатацию новых линий.

Все изменения, произошедшие в отчетном году по сравнению с базисным приведены в таблице 2.3.

Таблица 2.3 Анализ изменения структуры основных средств

| Года | Производственные основные средства | Непроизводственные основные средства | В том числе активная часть | Всего основных средств | ||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| Базисный год | 24375 | 90,2 | 2645 | 9,8 | 12334 | 45,6 | 27020 | 100 |

| Отчетный год | 28925 | 90,4 | 3055 | 9,6 | 13836 | 43,3 | 31980 | 100 |

| Изменения | +4550 | +0,2 | +410 | -0,2 | +1502 | -2,3 | +4960 | +18,4 |

Как видно из таблицы 2.3 прирост основных средств Компании «Штыковские двери» составил +4960 тыс. руб., в процентах к базисному +18,4%. Важно отметить и то, что снижение доли активной части основных средств составил +1502 тыс. руб., в процентах -2,3%. Проанализируем этот рост в процентах и определим влияние каждого фактора (снижение доли активной части и рост стоимости активной части основных средств):

Ф2006= Фа2006 / Ф2006 *100= 12334 / 27020 * 100% = 45,6%

Ф1 = Фа2006 / Ф2007*100= 12334 / 31980 * 100% = 38,568%

Влияние фактора = 38,568 – 45,6= -7,032%

Ф2 = Фа2007 / Ф2007* 100%= 13836 / 31980 * 100% = 43,3%

Влияние фактора = 43,3 – 38,568= +4,732%

Таким образом, за счет влияния этих факторов снижение доли активной части составило -2,3% (-7,032% + 4,732%).

И, наконец, рассчитаем среднегодовую стоимость основных производственных средств, и стоимость их активной части.

Ф2006=(22140+24375)/2=23257,5 тыс. руб.

Фa2006=(10693+12334)/2= 11513,5 тыс. руб.

Ф2007=(24375+28925)/2=26650 тыс. руб.

Фa2007=(12334+13836)/2= 13085 тыс. руб.

Похожие работы

... . Таким образом, заключительное мнение аудитора определяется не только результатами детальной проверки операций с внеоборотными активами, но и адекватностью учетной политики в отношении них. При аудите амортизируемого имущества необходимо: • учитывать назначение и необходимость конкретных объектов в составе имущественного комплекса организации, а также их роль в обеспечении непрерывности и ...

... , показателей ликвидности, деловой активности. Все эти показатели носят обобщающий рекомендательный характер и каждая организация может самостоятельно определить методику анализа финансовой устойчивости. 1.3 Краткая экономическая характеристика Хойникского райпо Гомельского ОПС Хойникское райпо обслуживает население Хойникского района, который расположен на юго-востоке Гомельской области. Он ...

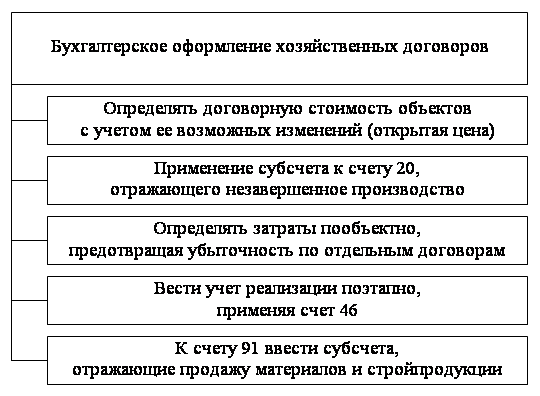

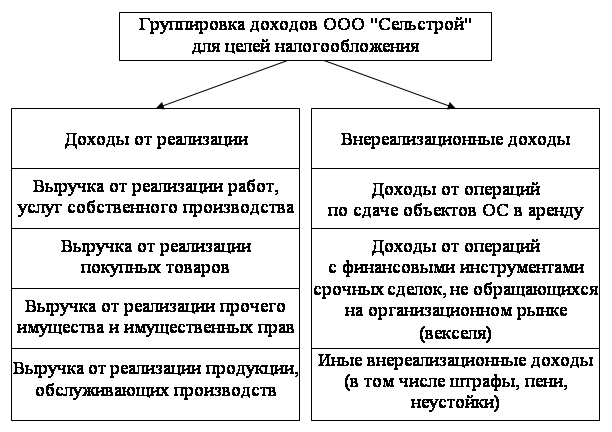

... . В представленной дипломной работе рассматриваются вопросы, связанные с отражением в бухгалтерском и налоговом учете и анализом операций по расчетам с контрагентами, которые осуществляет сельская строительная организация - ООО "Сельстрой", главная контора которой находится в поселке Орловском Ростовской области. Правда, эта организация ведет строительные и ремонтно-строительные работы не только ...

... и нормативными актами по бухгалтерскому учету. Если по конкретному направлению в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики организация разрабатывает соответствующий способ, исходя из существующей нормативной базы. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 ...

0 комментариев