Навигация

Методика маржинального анализа показателей рентабельности

34369

знаков

4

таблицы

11

изображений

1.2 Методика маржинального анализа показателей рентабельности

И прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной (табл. 1).

Таблица 1Сравнение традиционных факторных моделей рентабельности и моделей, применяемых в маржинальном анализе

| Показатель рентабельности | Детерминированные факторные модели рентабельности | |

| Традиционные | Применяемые в маржинальном анализе | |

| Рентабельность i-гo вида продукции (Rз I) |

|

|

| Рентабельность продукции в целом по предприятию (Rз) |

|

|

| Рентабельность оборота i-ro вида продукции (Rоб i) |

|

|

| Рентабельность оборота общая (Rоб) |

|

|

Расчет и сравнение полученных результатов показывает, что они значительно различаются. По традиционной методике объем продаж не оказывает влияния на изменение уровня рентабельности, поскольку числитель и знаменатель этих моделей изменяются пропорционально ему. Преимущество методики маржинального анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в результате чего улавливается влияние объема продаж на изменение уровня рентабельности. Это обеспечивает более точное исчисление влияния факторов и как следствие – более высокий уровень планирования и прогнозирования финансовых результатов.

1.3 Определение безубыточного объема продаж и зоны безопасности предприятия

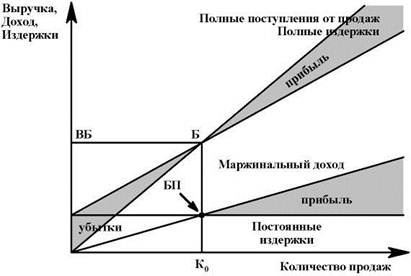

Безубыточность - это такое состояние; когда бизнес не приносит ни прибыли, ни убытков.[3] Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим и безубыточным объемом продаж - это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.[4]

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Для определения их уровня можно использовать аналитический и графический способы.

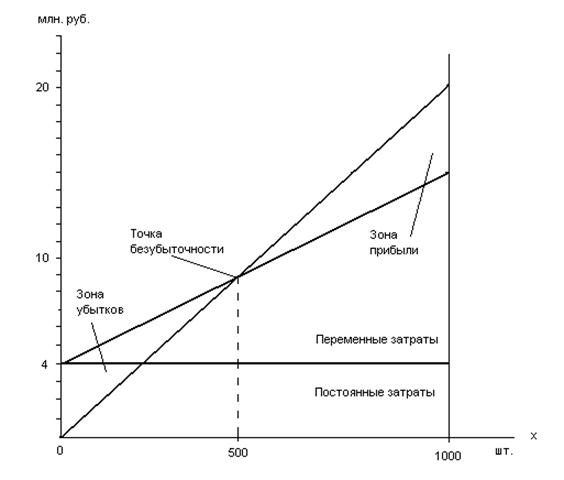

Для определения безубыточного объема продаж и зоны безопасности предприятия построим график (рис. 1). По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство убудет убыточным.

Например, критическая точка расположена на уровне 50% возможного объема реализации продукции. Если пакеты заказов на изделия предприятия больше 50% его производственной мощности, то будет прибыль. При пакете заказов 75% возможного объема производства прибыль составит половину максимальной суммы, т.е. 2 млн. руб. Если же пакет заказов будет менее 50% фактической производственной мощности, то предприятие будет убыточным и обанкротится.

Рис. 1. Зависимость между прибылью, объемом реализации продукции и ее себестоимостью

Разность между фактическим и безубыточным объемом продаж - зона безопасности. Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой прочности) составит 50%, при реализации 700 изделий - 20% и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

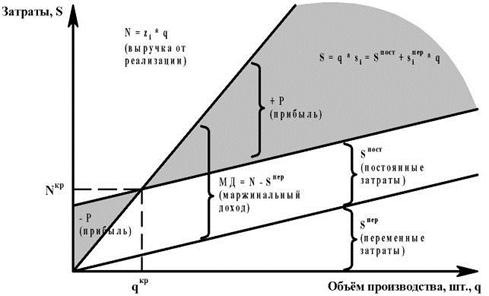

Аналитический способ расчета безубыточного (критического) объема продаж и зоны безопасности предприятия более удобный по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели.

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинального дохода в выручке:[5]

![]() ,

,

где

А – постоянные затраты;

ДМД – доля маржинального дохода в выручке.

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении:[6]

![]() ,

,

где

р – цена изделия;

b – переменные затраты на единицу продукции.

Для расчета критического объема продаж в процентах к максимальному общему, который принимается за 100%, может быть использована формула:[7]

![]() ,

,

где

МД – маржинальный доход (определяется как разность выручки-нетто и переменных расходов на весь выпуск продукции).

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли, формула будет иметь вид:[8]

![]() ,

,

где

П – прибыль от реализации продукции.

При многопродуктовом производстве этот показатель определяется в стоимостном выражении:[9]

![]() .

.

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая формула:[10]

![]() .

.

Для одного вида продукции зону безопасности можно найти по количественным показателям:[11]

![]() .

.

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... объема продаж по прямым затратам еще не означает достижения безубыточности продаж в целом по предприятию, поскольку для получения прибыли необходимо возмещать косвенные затраты, относящиеся ко всей хозяйственной деятельности. Для определения безубыточного объема продаж в целом по предприятию предлагается формула (14): , (14) где Б – безубыточный объем продаж в целом по ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

... на сумму 515180 долларов США. За полностью отгруженную продукцию. Завод не ролучил своевременно денежные средства, и остаток составляет 131175 долларов США. 2.1. Анализ общей суммы затрат на производство промышленной продукции. В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого ...

0 комментариев