Навигация

Определение влияния факторов на изменение безубыточного объема продаж и зоны безопасности предприятия

34369

знаков

4

таблицы

11

изображений

1.4 Определение влияния факторов на изменение безубыточного объема продаж и зоны безопасности предприятия

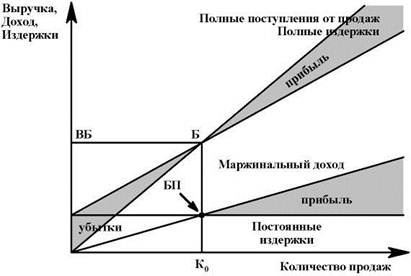

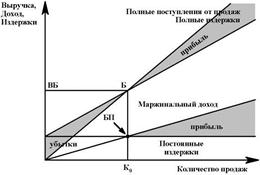

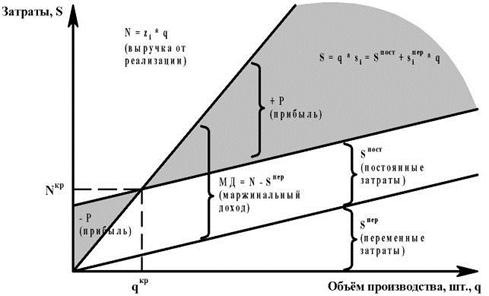

Безубыточный объем продаж и зона безопасности зависят от суммы постоянных затрат, удельных переменных затрат и уровня цен на продукцию. При повышении цен нужно меньше реализовать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия, и наоборот, при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат – повышает порог рентабельности и уменьшает зону безопасности.

Факторная модель безубыточного объема продаж выглядит следующим образом:[12]

для одного вида продукции:

![]() ;

;

для многопродуктового производства:

![]() .

.

Последовательно заменяя базовый уровень каждого фактора данных моделей на фактический в отчетном периоде, способом цепной подстановки можно определить изменение зоны безопасности за счет каждого из них.

Деление затрат на постоянные и переменные и использование категории маржинального дохода позволяет не только определить безубыточный объем продаж, зону безопасности и сумму прибыли по отчетным данным, но и прогнозировать уровень этих показателей на перспективу.

1.5 Определение критической суммы постоянных затрат, критического уровня переменных затрат и критического уровня цены реализации

С помощью маржинального анализа можно установить критический уровень не только объема продаж, но и суммы постоянных затрат, а также цены при заданном значении остальных факторов.

Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема продаж рассчитывается следующим образом:[13]

А = VPP (p – b)

или

А = В × ДМД.

Суть этого расчета в том, чтобы определить максимально допустимую величину постоянных расходов, которая покрывается маржинальным доходом при заданном объеме продаж, цены и уровня переменных затрат на единицу продукции. Если постоянные затраты превысят этот уровень, то предприятие будет убыточным, оно не сможет их покрыть за счет своей выручки.

Для того чтобы определить, за сколько месяцев окупятся постоянные затраты отчетного периода, необходимо сделать следующий расчет:

![]() .

.

Например, годовой объем продаж составляет 2500 млн. руб., постоянные издержки предприятия за год - 600 млн. руб., прибыль - 400 млн. руб. Требуется определить срок окупаемости постоянных издержек.

Сначала определим сумму маржинального дохода и его, долю в общей выручке:

МД = 600 + 400 = 1000 млн. руб.,

ДМД = 1000 : 2500 = 0,4.

Безубыточный объем продаж (сумма покрытия постоянных затрат) составит:

В = 600: 0,4 = 1500 млн. руб.

Срок окупаемости постоянных издержек будет равен

![]() мес.

мес.

Остальные 4,8 месяца предприятие будет получать прибыль. Следовательно, большая часть года уйдет на возмещение постоянных издержек.

Как видим, критический уровень постоянных издержек является очень ценным показателем в управленческой деятельности, с его помощью можно эффективнее управлять процессом формирования финансовых результатов.

Критический уровень переменных затрат на единицу продукции (b) для получения некоторой суммы целевой прибыли (П) при заданном объеме продаж (ЧРП), цене (р) и сумме постоянных затрат (А) определяется следующим образом:

![]() .

.

Критический уровень цены (ркр) определяется из заданного объема реализации и уровня постоянных и переменных затрат:

![]() .

.

При объеме производства продукции 4000 единиц, сумме переменных затрат на единицу продукции 35 тыс. руб. и сумме постоянных затрат 120 000 тыс. руб. минимальная цена, необходимая для покрытия постоянных расходов предприятия, должна быть:

ркр = 120 000 / 4000 + 35 = 65 тыс. руб.

При таком уровне цена будет равна себестоимости единицы продукции, а прибыль и рентабельность - нулю. Установление цены ниже этого уровня невыгодно для предприятия, так как в результате будет получен убыток.

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать объем реализации продукции, который дает одинаковую прибыль по различным вариантам управленческих решений (различным вариантам оборудования, технологии, цен, структуры производства и т.д.).

Если сумму прибыли представить в виде формулы:

П = VPP (p – b) – A = VPP × СМД – А,

где неизвестной величиной является объем продаж в натуре (VРP), и приравнять прибыль по одному варианту к прибыли по второму варианту

VPP1 × СМД 1 – А1 = VPP2 × СМД 2 – А2,

то объем продаж можно найти следующим образом:

![]() .

.

Можно также определить объем продаж, при котором общая сумма затрат будет одинаковой по различным вариантам управленческих решений, для чего приравнивают затраты по разным вариантам:

VPP1 × b1 + А1 = VPP2 × b2 + А2

Тогда искомый объем продаж находят следующим образом:

![]() .

.

На основании проведенных расчетов выбирается один из вариантов управленческого решения.

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... объема продаж по прямым затратам еще не означает достижения безубыточности продаж в целом по предприятию, поскольку для получения прибыли необходимо возмещать косвенные затраты, относящиеся ко всей хозяйственной деятельности. Для определения безубыточного объема продаж в целом по предприятию предлагается формула (14): , (14) где Б – безубыточный объем продаж в целом по ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

... на сумму 515180 долларов США. За полностью отгруженную продукцию. Завод не ролучил своевременно денежные средства, и остаток составляет 131175 долларов США. 2.1. Анализ общей суммы затрат на производство промышленной продукции. В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого ...

0 комментариев