Навигация

Факторы, влияющие на финансовые показатели

34381

знак

8

таблиц

2

изображения

1.2. Факторы, влияющие на финансовые показатели.

Организация представляет собой открытую систему, состоящую из многочисленных взаимозависимых частей, тесно переплетающихся с внешним миром.

На финансовые показатели влияют внешние и внутренние факторы, которые входят в состав внешней и внутренней среды организации.

Внутренние переменные – это ситуационные факторы внутри организации. Поскольку организации представляют собой созданные людьми системы, то внутренние переменные в основном являются результатом управленческих решений. Это, однако, вовсе не означает, что все внутренние переменные полностью контролируются руководством. Часто внутренний фактор есть нечто «данное», что руководство должно преодолеть в своей работе.

Основные переменные в самой организации, это цели, структура, задачи, технология и люди.

Цели

Организация, по определению, это, по крайней мере, 2 человека с осознанными общими целями. Организацию можно рассматривать как средство достижения целей, которое позволяет людям выполнить коллективно то, чего они не могли бы выполнить индивидуально. Цели есть конкретные конечные состояния или желаемый результат, которого стремится добиться группа, работая вместе.

Структура

Структура организации отражает сложившееся в организации выделение отдельных подразделений, связи между этими подразделениями и объединение подразделений в единое целое.

Структура организации – это логические взаимоотношения уровней управления и функциональных областей, построенные в такой форме, которая позволяет наиболее эффективно достигать целей организации.

Задачи

Еще одним направлением разделения труда в организации является формулирование задач. Задача – это предписанная работа, серия работ или часть работы, которая должна быть выполнена заранее установленным способом в заранее оговоренные сроки. С технической точки зрения задачи предписываются не работнику, а его должности. На основе решения руководства о структуре каждая должность включает ряд задач, которые рассматриваются как необходимый вклад в достижение целей организации. Считается, что, если задача выполнится таким способом и в такие сроки, как это предписано, организация будет действовать успешно.

Задачи организации традиционно делятся на три категории. Это работа с людьми, предметами, информацией. Например, на обычном заводском конвейере работа людей состоит из работы с предметами. Задача же мастера – это в основном работа с людьми. В то же время задачи казначея корпорации в основном связаны с информацией.

Технология

Технология как фактор внутренней среды имеет гораздо большее значение, чем многие думают. Большинство людей рассматривают технологию как нечто, связанное с изобретениями и машинами, например с полупроводниками и компьютерами. Однако социолог Чарльз Перроу, который много писал о влиянии технологии на организацию и общество, описывает технологию как средство преобразования сырья – будь то люди, информация или физические материалы – в искомые продукты и услуги.

Технология подразумевает стандартизацию и механизацию. То есть использование стандартных деталей может существенно облегчить процесс производства и ремонта. В наше время существует очень мало товаров, процесс производства которых не стандартизован.

В начале века появилось такое понятие как сборочные конвейерные линии. Сейчас этот принцип используется почти повсеместно, и очень сильно повышает производительность предприятий.

Технология, как фактор, сильно влияющий на организационную эффективность, требует тщательного изучения и классификации. Существует несколько способов классификации, в данной курсовой будет приведена классификация по Вудворд.

Классификация технологии по Джоан Вудворд пользуется наибольшей известностью. Она выделят три категории технологий:

Единичное, мелкосерийное или индивидуальное производство, где одновременно изготавливается только одно изделие.

Массовое или крупносерийное производство применяется при изготовлении большого количества изделий, которые идентичны друг другу или очень похожи.

Непрерывное производство использует автоматизированное оборудование, которое работает круглые сутки для непрерывного изготовления одинакового по характеристикам продукта в больших объемах. Примеры – переработка нефти, работа электростанций.

Люди

Люди являются основой любой организации. Без людей нет организации. Люди в организации создают ее продукт, они формируют культуру организации, ее внутренний климат, от них зависит то, чем является организация.

Люди, работающие в организации, очень сильно отличаются друг от друга по многим параметрам: пол, возраст, образование, национальность, семейное положение, его способности и т.п. Все эти отличия могут оказывать серьезное влияние как на характеристики работы и поведение отдельного работника, так и на действия и поведение других членов организации. В отличие от машины человек имеет желания, и для него характерно наличие отношения к своим действиям и действиям окружающих. А это может серьезно влиять на результаты его труда.

| |

![]()

![]()

![]()

![]()

![]() технология

технология

|  | ||||||||

| |||||||||

Эта схема представляет собой модель, показывающую взаимоотношения внутренних переменных: целей, структуры, задач, технологии и людей. Но нужно не забывать, что организация – открытая система. И поэтому эта схема не может быть адекватной полной моделью переменных, влияющих на успешность действий организации, потому что на нем показаны только внутренние переменные. Правильнее рассматривать этот рисунок как модель внутренних социотехнических подсистем организации. Внутренние переменные обычно называют социотехническими подсистемами, потому что они имеют социальный компонент (людей) и технический компонент (другие внутренние переменные).

Внешняя среда организации включает такие элементы, как потребители, конкуренты, правительственные учреждения, поставщики, финансовые организации и источники трудовых ресурсов, релевантные по отношению к операциям организации.

Факторы внешней среды подразделяются на две основные группы – микросреда и макросреда, или прямого и косвенного воздействия.

Среду прямого воздействия еще называют непосредственным деловым окружением организации. Это окружение формирует такие субъекты среды, которые непосредственно влияют на деятельность конкретной организации – поставщики, потребители, профсоюзы, законы и государственные органы, конкуренты.

Поставщики

С точки зрения системного подхода организация есть механизм преобразования входов в выходы. Главными разновидностями входов являются материалы, оборудование, энергия, капитал и рабочая сила. Поставщики обеспечивают ввод этих ресурсов. Получение ресурсов из других стран может быть выгоднее с точки зрения цен, качества или количества, но одновременно опасным усилением таких факторов подвижности среды, как колебания обменных курсов или политическая нестабильность.

Всех поставщиков можно разделить на несколько групп – поставщики материалов, капитала, трудовых ресурсов.

Законы и государственные органы

Многие законы и государственные учреждения влияют на организации. Каждая организация имеет определенный правовой статус, являясь единоличным владением, компанией, корпорацией или некоммерческой корпорацией, и именно это определяет, как организаций может вести свои дела и какие налоги должна платить. Как бы ни относилось руководство к этим законам, ему приходится придерживаться их или пожинав плоды отказа от законопослушания в форме штрафов или даже полного прекращении бизнеса.

Государство в рыночной экономике оказывает на организации как косвенное влияние, прежде всего через налоговую систему, государственную собственность и бюджет, так и прямое — через законодательные акты.

Потребители

Все многообразие внешних факторов находит отражение в потребителе и через него влияет на организацию, ее цели и стратегию. Необходимость удовлетворения потребностей покупателей влияет на взаимодействия организации с поставщиками материалов и трудовых ресурсов. Многие организации ориентируют свои структуры на крупные группы потребителей, от которых они в наибольшей мере зависят.

Важное значение приобретают в современных условиях и различные ассоциации и объединения потребителей, оказывающих влияние не только на спрос, но и на имидж фирм. Необходимо учитывать факторы, влияющие на поведение потребителей, на их спрос.

Конкуренты

Влияние на организацию такого фактора как конкуренция невозможно оспаривать. Руководство каждого предприятия четко понимает, что если не удовлетворять нужды потребителей так же эффективно, как это делают конкуренты, предприятию долго не продержаться на плаву. Во многих случаях не потребители, а как раз конкуренты определяют, какого рода результаты деятельности можно продать, и какую цену можно запросить.

Среда косвенного воздействия

Факторы среды косвенного воздействия или общее внешнее окружение обычно не влияют на организацию также заметно, как факторы среды прямого воздействия. Однако руководству необходимо учитывать их.

Среда косвенного воздействия обычно сложнее, чем среда прямого воздействия. Поэтому при ее исследовании обычно опираются, прежде всего, на прогнозы. К основным факторам среды косвенного воздействия относятся технологические, экономические, социокультурные и политические факторы, а также взаимоотношения с местными сообществами.

2.Анализ влияния факторов на финансовые результаты и финансовое состояние фирмы, на примере

автономной некоммерческой организации

«Медико-санитарной части»

Автономная некоммерческая организация «Медико-санитарная часть» (далее АНО «МСЧ») была основана в 2001 году на базе бывшей заводской поликлиники.

В 2003году имея материально-техническую базу бывшей поликлиники АНО начало свое финансовое развитие.

Факторы, влияющие на финансовое состояние и финансовые результаты фирмы, условно можно разделить на две группы:

1. Внешние

2. Внутренние

В этой части работы будут рассмотрены и проанализированы следующие признаки:

- Влияние сезонности на посещаемость врачей и финансовые показатели организации (по квартально, за 1 год)

- Влияние пропусков по уважительной причине на пропускную способность организации и её финансовые показатели (по квартально, за 1 год)

2.1 Влияние неотработанных часов по уважительной причине (в том числе ежегодный оплачиваемый отпуск) на пропускную способность организации и её финансовые показатели (за 2005 год)

I квартал

| специалист | количество пропусков по уважительной причине, днях | средний показатель посещаемости в день, чел | Средний показатель не обслуженных клиентов за квартал, чел | Стоимость одного посещения, руб | финансовые потери, руб. |

| терапевт | 6 | 15 | 90 | 200 | 18000 |

| хирург | 12 | 11 | 132 | 250 | 33000 |

| ЛОР | 0 | 7 | 0 | 200 | 0 |

| гинеколог | 12 | 3 | 36 | 200 | 7200 |

| стоматолог | 9 | 4 | 36 | 250 | 9000 |

| окулист | 4 | 7 | 28 | 150 | 4200 |

| итого, руб |

|

| 71400 |

II квартал

| специалист | Количество пропусков по уважительной причине, днях | Средний показатель посещаемости в день, чел | Средний показателей не обслуженных клиентов за квартал, чел | Стоимость одного посещения, руб. | финансовые потери, руб. |

| терапевт | 24 | 15 | 360 | 200 | 72000 |

| хирург | 2 | 11 | 22 | 250 | 5500 |

| ЛОР | 12 | 7 | 0 | 200 | 0 |

| гинеколог | 0 | 3 | 0 | 200 | 0 |

| стоматолог | 12 | 4 | 48 | 250 | 12000 |

| окулист | 24 | 7 | 168 | 150 | 25200 |

| итого, руб |

|

|

|

| 114700 |

III квартал

| специалист | количество пропусков по уважительной причине, днях | Средний показатель посещаемости в день, чел | Средний показателей не обслуженных клиентов за квартал, чел | Стоимость одного посещения, руб | финансовые потери, руб. |

| терапевт | 0 | 15 | 0 | 200 | 0 |

| хирург | 12 | 11 | 132 | 250 | 33000 |

| ЛОР | 12 | 7 | 0 | 200 | 0 |

| гинеколог | 2 | 3 | 6 | 200 | 1200 |

| стоматолог | 12 | 4 | 48 | 250 | 12000 |

| окулист | 1 | 7 | 7 | 150 | 1050 |

| итого, руб |

|

|

|

| 47250 |

IV квартал

| специалист | количество пропусков по уважительной причине, днях | Средний показатель посещаемости в день, чел | Средний показателей не обслуженных клиентов за квартал, че | Стоимость одного посещения, руб. | финансовые потери, руб. |

| терапевт | 0 | 15 | 0 | 200 | 0 |

| хирург | 12 | 11 | 132 | 250 | 33000 |

| ЛОР | 12 | 7 | 0 | 200 | 0 |

| гинеколог | 12 | 3 | 36 | 200 | 7200 |

| стоматолог | 0 | 4 | 0 | 250 | 0 |

| окулист | 1 | 7 | 7 | 150 | 1050 |

| итого, руб |

|

|

|

| 41250 |

Данные таблицы показывают, как влияют на пропускную способность и на финансовые показатели организации отпуска и другие уважительные причины невыхода на работу врачей.

Для того, что бы более точно рассчитать посещаемость в определённый период возьмём данные за три года и

- -

рассчитаем индекс сезонности (Is=yi/y*100, где: yi– средний уровень для каждого месяца, y – среднемесячный уровень для всего ряда).

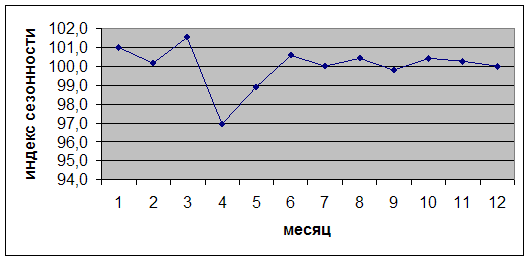

Посещаемость по месяцам и расчёт индексов сезонности.

(стоматолог)

| посещаемость,чел\мес | |||||

| месяц | 2003 | 2004 | 2005 | среднемесячная | Is |

| январь | 708 | 701 | 708 | 2117,0 | 101,0 |

| февраль | 699 | 700 | 701 | 2100,0 | 100,2 |

| март | 708 | 710 | 711 | 2129,0 | 101,5 |

| апрель | 675 | 680 | 678 | 2033,0 | 97,0 |

| май | 690 | 691 | 692 | 2073,0 | 98,9 |

| июнь | 701 | 705 | 703 | 2109,0 | 100,6 |

| июль | 698 | 699 | 700 | 2097,0 | 100,0 |

| август | 700 | 703 | 702 | 2105,0 | 100,4 |

| сентябрь | 695 | 700 | 697 | 2092,0 | 99,8 |

| октябрь | 699 | 705 | 701 | 2105,0 | 100,4 |

| ноябрь | 700 | 700 | 702 | 2102,0 | 100,3 |

| декабрь | 695 | 701 | 701 | 2097,0 | 100,0 |

| итого | 10371 | 10399 | 10401 | 25159,0 | 1200,0 |

| в среднем | 864,3 | 866,6 | 866,8 | 2096,6 | 100,0 |

Сезонная волна посещаемости

График 1

Можно сделать следующие выводы:

1. Посещаемость характеризуется резко выраженной сезонностью

2. Посещаемость по отдельным месяцам года отклоняется от среднемесячной на 3-4%.

3. Наименьшая посещаемость в апреле и мае, а наибольшая в январе и марте

Из общего показателя посещаемости можно сказать, что в январе и марте не желательно отпускать врачей в ежегодный отпуск. Но для более точного анализа необходимо просчитать индексы сезонности для каждого врача отдельно.

21.Влияние сезонности на посещаемость и финансовые результаты организации (по квартально за 2005 год)

I квартал

| Специалисты | цена 1 посещ.(руб.) |

|

|

| итого(чел.) | итого(руб.) |

|

|

| янв. | фев. | март | ||

| Терапия | 200 | 295 | 300 | 280 | 875 | 175000 |

| Хирургия | 250 | 163 | 150 | 90 | 403 | 100750 |

| Лор | 200 | 80 | 85 | 80 | 245 | 49000 |

| Гинекология | 200 | 80 | 56 | 70 | 206 | 41200 |

| Стоматология | 250 | 40 | 53 | 41 | 134 | 33500 |

| Окулист | 150 | 50 | 57 | 150 | 257 | 38550 |

| итого: чел. | 708 | 701 | 711 | 2120 | 438000 | |

| II квартал | ||||||

| Специалисты | цена 1 посещ.(руб.) |

|

|

| итого(чел.) | итого(руб.) |

|

|

| апр. | май | июнь | ||

| Терапия | 200 | 169 | 167 | 170 | 506 | 101200 |

| Хирургия | 250 | 99 | 95 | 168 | 362 | 90500 |

| Лор | 200 | 77 | 151 | 132 | 360 | 72000 |

| Гинекология | 200 | 61 | 75 | 73 | 209 | 41800 |

| Стоматология | 250 | 62 | 52 | 50 | 164 | 41000 |

| Окулист | 150 | 210 | 152 | 110 | 472 | 70800 |

| итого: чел. | 678 | 692 | 703 | 2073 | 417300 | |

| III квартал | ||||||

| Специалисты | цена 1 посещ.(руб.) |

|

|

| итого(чел.) | итого(руб.) |

|

|

| Июль | авг. | сент. | ||

| Терапия | 200 | 165 | 175 | 170 | 510 | 102000 |

| Хирургия | 250 | 160 | 157 | 100 | 417 | 104250 |

| Лор | 200 | 145 | 152 | 90 | 387 | 77400 |

| Гинекология | 200 | 75 | 60 | 160 | 295 | 59000 |

| Стоматология | 250 | 43 | 53 | 102 | 198 | 49500 |

| Окулист | 150 | 112 | 105 | 75 | 292 | 43800 |

| итого: чел. | 700 | 702 | 697 | 2099 | 435950 | |

| IV квартал | ||||||

| Специалисты | цена 1 посещ.(руб.) |

|

|

| итого(чел.) | итого(руб.) |

|

|

| окт. | нояб. | дек. | ||

| Терапия | 200 | 161 | 157 | 165 | 483 | 96600 |

| Хирургия | 250 | 105 | 98 | 200 | 403 | 100750 |

| Лор | 200 | 106 | 105 | 87 | 298 | 59600 |

| Гинекология | 200 | 147 | 162 | 81 | 390 | 78000 |

| Стоматология | 250 | 101 | 105 | 73 | 279 | 69750 |

| Окулист | 150 | 81 | 75 | 95 | 251 | 37650 |

| итого: чел. | 701 | 702 | 701 | 2104 | 442350 | |

Графики к этим таблицам приведены в приложении.

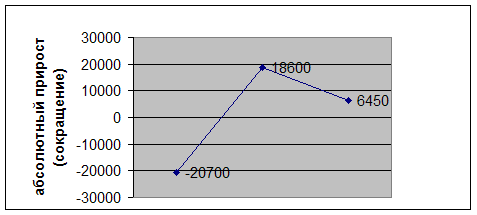

Расчёт абсолютного прироста за 2005 год по кварталам.

∆=yi-yi-1 - цепной

yi – уровень сравниваемого периода

yi-1 - уровень предшествующего периода

II квартал:

∆=417300 – 438000= -20700

Доход фирмы за II квартал по сравнению с I сократился на 20770 или на 5%.

III квартал:

∆=435900 – 417300=18600

Доход фирмы за III квартал по сравнению со II вырос на 18600 или на 4,5%.

IV квартал:

∆=442350-435900=6450

Доход фирмы за III квартал по сравнению со II вырос на 6450 или на 1,5%.

∆=yi-y0 - базисный

II квартал:

∆=417300 – 438000=-20700

Доход фирмы за II квартал по сравнению с базисным сократился на 20770 или на 5%.

III квартал:

∆=435900 – 438000= -2100

Доход фирмы за III квартал по сравнению с базисным сократился на 2100 или на 1,4%.

IV квартал:

∆=442350-438000=4350

Доход фирмы за III квартал по сравнению с базисным вырос на 4500 или на 1%.

Расчёт цепного и базисного абсолютного прироста показал, что доход фирмы в декабре 2005 года по сравнению с январём 2005 года вырос на 1% или на 4350 руб.

По этим показателям можно сказать, что фирма развивается медленно, но т.к. данные о доходах фирмы не полные полный вывод сделать нельзя.

Абсолютный прирост в 2005 году не постоянен, следовательно, изменения происходят с ускорением.

Расчёт темпа роста за 2005 год по кварталам.

Тр= yi/yi-1*100 - цепной

II квартал:

Тр= 417300\438000=0,96

Доход фирмы во втором квартале по сравнению с первым сократился.

IIIквартал:

Тр= 435900\417300=1,05

Доход фирмы в третьем квартале по сравнению со вторым вырос.

IV квартал:

Тр=442350/435900*100=1,01

Доход фирмы в четвёртом квартале по сравнению с третьим вырос

Тр= yi/y0*100- базисный

II квартал:

Тр= 417300\438000=0,96

Доход фирмы во втором квартале по сравнению с базисным сократился

IIIквартал:

Тр= 435900\438000=0,99

Доход фирмы в третьем квартале по сравнению с базисным сократился

IV квартал:

Тр=442350/438000=1,1

Доход фирмы в четвёртом квартале по сравнению с базисным вырос.

Средний темп роста:

![]()

![]() -

-

![]() Тр=м Тр1Тр2…Трн

Тр=м Тр1Тр2…Трн

-

Тр= 1,03

В среднем за год темп роста составил 3%

Из расчёта этих показателей можно сделать следующие выводы

По имеющимся данным и рассчитанным показателям видно, что фирма развивается медленно. Сезонность оказывает сильное влияние на финансовые показатели фирмы, из-за этого средний темп прироста составил всего 3% за год.

Эти данные можно перенести на график

график2 цепной абсолютный прирост

Этот график показывает резкий скачок в верх в доходе 3 квартала по сравнению со 2 и скачок вниз сравнивая 3 и 4 квартал.

Выводы.

После всех выше приведённых исследовании, можно сделать следующие выводы.

1. Доход данной организации во многом зависит от сезонности.

2. Отпуска врачей желательно подстраивать под тот сезон, в котором врач пользуется наименьшим спросом.

3. Для того, что бы обеспечить врачам отпуска в «дачный» сезон, нужно проанализировать данные о спросе на врача за несколько лет и составить график отпусков, по которому отпуск врача будет попадать на те месяцы, когда его услуги пользуются меньшим спросом, либо за несколько дней до конца периода повышенного спроса.

4. В среднем темп роста за 2005 год составил всего 3%, а абсолютный прирост за четвёртый квартал по сравнению за первым (базисным) 1%. Изменения в организации происходят с ускорением, что видно на графике 1.

5. Самый высокий доход организация имеет в 1 и 4 кварталах, средний в 3 квартале, самый низкий во 2.

Заключение.

Внутренние переменные – это ситуационные факторы внутри организации, которые в основном являются контролируемыми и регулируемыми. Основными переменными внутренней среды организации, которые требуют внимания руководства, являются: цели, структура, задачи, технология и люди. Все внутренние переменные взаимосвязаны. В своей совокупности они рассматриваются как социотехнические подсистемы. Изменение одной из них в определенной степени влияет на другие. Совершенствование одной переменной, например, такой, как технология, не обязательно может вести к повышению производительности, если эти изменения сказываются отрицательно на другой переменной, например, людях.

От внутренних переменных, от которых зависит внутреннее благополучие организации, и их взаимодействие способствует достижению общих целей организации. Однако успех организации также зависит от внешнего окружения организации, без которого не возможен жизненный цикл любой организации. Руководитель должен учитывать внешнее окружение. Факторы, оказывающие немедленное влияние на организацию, относятся к среде прямого воздействия, остальные факторы – к среде косвенного воздействия. Так же как и внутренние переменные, факторы внешнего окружения взаимосвязаны и взаимодействуют между собой. Внешняя среда имеет свойства сложности и неопределенности.

Таким образом, главное, что необходимо усвоить – то, что внешние факторы в совокупности с факторами внутренней среды оказывают решающее воздействие на функционирование организации. Все переменные тесно переплетаются и влияют друг на друга. Менеджер должен уметь анализировать все эти факторы в совокупности, не упуская ни одного из виду, и принимать верное решение.

Список использованной литературы.

1. В.Н. Парахина, Т.М. Федоренко Теория организации: Учебное пособие, второе издание. М.: КНОРУС,2006

2. www.5ballov.ru.

3. В.М. Гусаров Статистика. М.: Юнити, 2003

4. Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. М., 1999.

Похожие работы

... состоянии, однако имеет тенденцию к смещению в положение "рантье", то есть не использованию всех своих возможностей. В связи с вышеизложенным предлагаются следующие пути укрепления финансового состояния фирмы ЗАО «МодемТрансАвто». Фирма должна проанализировать свою потребность в запасах сырья и материалов и принять решение об их разумном снижении. Фирма должна направить свои усилия на ...

... , совмещенный метод); экономико-математические методы; методы маржинального анализа, основанные на эффекте операционного рычага. Неким объединением данных методов является факторная модель. 5. Анализ финансовых результатов деятельности ООО «Фирма «Реал ЗИС» показал, что основные свои доходы организация получает от своей обычной деятельности – производства и реализации дверных блоков, и не ...

... и наоборот). К такому товару относятся бензины марок АИ-92 и АИ-95, удельный вес которых в товарообороте рос наиболее высокими темпами. 3. Разработка предложений по совершенствованию логистической системы в целях повышения финансовых результатов ЗАО «Рос&Нефть» 3.1 Основные пути улучшения финансовых результатов и финансового состояния фирмы Имущественное положение организации в целом ...

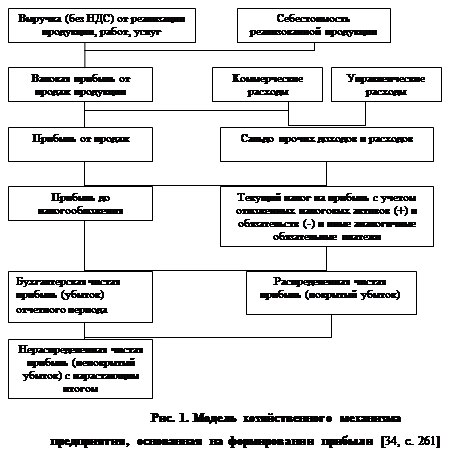

... денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в отчете о прибылях и убытках (ф. № 2 годового и квартального бухгалтерского отчета организации). Общий финансовый результат деятельности организации (схема 2), бухгалтерская прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации продукции, товаров ...

0 комментариев