Навигация

Корректировка рекламного текста профессиональным корректором и печать рекламы

55268

знаков

11

таблиц

1

изображение

6. Корректировка рекламного текста профессиональным корректором и печать рекламы.

7. Доставка готового журнала заказчику. Причем рекламный агент должен убедиться, что вышедшее рекламное объявление полностью соответствует желанию рекламодателя. В противном случае клиенту приносятся извинения и предоставляется повышенный процент скидки или одна бесплатная публикация.

Этот метод взаимодействия рекламодателя с агентством удобен в том случае, когда офис заказчика находится далеко от редакции журнала или если у клиента просто нет времени заниматься рекламой (фирмы, у которых нет отдела маркетинга), и он предоставляют все заботы по рекламе рекламному агенту.

В том случае, когда рекламодатель сам желает проследить, так сказать, «рождение своей рекламы» либо просто не желает работать с агентом, он может работать напрямую с рекламным отделом. Для этого он связывается с секретарем рекламного отдела (по телефону, факсу, личным посещением редакции), и высказывает свои пожелания по поводу будущей рекламы.

В этом случае разработкой рекламного макета заказчик занимается сам (совместно с компьютерным отделом) или передает все материалы секретарю. Для того чтобы завизировать макет, рекламодателю приходится самому приезжать в офис и следить за созданием рекламного макета непосредственно в компьютерном отделе. В этом случае нередки конфликты между рекламодателями и сотрудниками компьютерного отдела, что является прямым недостатком этого метода.

Выставление платежных документов осуществляется кассиром непосредственно в редакции.

В том случае, если вышедшая реклама по каким-либо причинам не удовлетворяет клиента-рекламодателя (некачественная печать типографии, вина компьютерного отдела, вина рекламного отдела в лице секретаря), все претензии заказчик высказывает непосредственно заместителю главного редактора, тем самым, отнимая у него рабочее время даже в том случае, когда проблема незначительна.

Основными методами стимулирования работников на предприятии являются:

1. Стимулы, не требующие инвестиций со стороны компании:

- Поздравления с днем рожденья (список именинников на информационном стенде, «теплые» слова, поздравления, подарок от всех сотрудников («в складчину»)).

- «Листок позора» с именами тех, кто допустил сбои в работе, грубо или злостно нарушал стандарты, принятые в компании. «Листок позора» дает формализованную обратную связь и позволяет другим учиться на чужих ошибках.

- «Легенды компании» — сотрудники, давно работающие в компании и внесшие значительный вклад в ее становление и развитие или являющиеся «лицом» компании.

- Прописанные критерии и этапы горизонтального и вертикального карьерного роста (карьерная лестница, цепочка разрядов в рамках одной должности).

- Включение сотрудников в процесс принятия решений. Опросы, анкетирование, обсуждение с сотрудниками стратегических планов или информирование об их сути, рассмотрение их предложений.

2. Стимулы, требующие инвестиций, распределяемые безадресно

- Организация питания за счет компании.

- Обеспечение работников проездными билетами.

- Организация качественного медицинского обслуживания (медицинская страховка).

- Корпоративные праздники. День основания организации, Новый год, профессиональные и другие праздники, которые принято отмечать в компании.

3. Стимулы, требующие инвестиций, распределяемые адресно

- Безвозмездная материальная помощь (рождение ребенка, свадьба, тяжелая болезнь ближайших родственников или их смерть).

- Предоставление служебного автотранспорта (сотрудникам, которые проживают в районах, отдаленных от места работы).

7 Управление финансамиУправление финансами на предприятии в виду отсутствия финансового отдела осуществляется непосредственно директором предприятия. Функции по ведению отчетности организации возложены бухгалтерию.

Финансовые планы составляются непосредственно директором предприятия.

План доходов и расходов позволяет определить, как будет формироваться и изменяться прибыль предприятия. В основе его составления лежит прогноз объемов реализации услуг .

Таблица 2

План доходов и расходов на 2005 г, тыс. руб.

| № | Наименование статей | Всего | 1 кв. | 2 кв. | 3кв. | 4кв. |

| 1 | Доходы | |||||

| 1.1. | Доходы от реализации | 1064 | 266 | 266 | 266 | 266 |

| 1.2. | Внереализационные доходы | 15,8 | 3,95 | 3,95 | 3,95 | 3,95 |

| Итого | 1079,8 | 269,95 | 269,95 | 269,95 | 269,95 | |

| 2 | Расходы | |||||

| 2.1. | Затраты денежного довольствия | 0,0131 | 0,0033 | 0,0033 | 0,0033 | 0,0033 |

| 2.2. | Материальные затраты | 71,95 | 17,98 | 17,98 | 17,98 | 17,98 |

| 2.3. | Амортизация основных фондов | 14,39 | 3,59 | 3,59 | 3,59 | 3,59 |

| 2.4. | Прочие расходы | 28,78 | 7,19 | 7,19 | 7,19 | 7,19 |

| 2.5. | Обязательное и добровольное страхование | 0,0047 | 0,0011 | 0,0011 | 0,0011 | 0,0011 |

| 3 | Прибыль | |||||

| 3.1. | Прибыль (налоговая) | 948,86 | 237,21 | 237,21 | 237,21 | 237,21 |

| 3.2. | Отчисления в бюджет | 227,71 | 56,92 | 56,92 | 56,92 | 56,92 |

| 3.3. | Прибыль к распределению | 736,89 | 184,22 | 184,22 | 184,22 | 184,22 |

Таблица 3

План доходов и расходов на 2006 г, тыс. руб.

| № | Наименование статей | Всего | 1 кв. | 2 кв. | 3кв. | 4кв. |

| 1 | Доходы | |||||

| 1.1. | Доходы от реализации | 1117,2 | 279,3 | 279,3 | 279,3 | 279,3 |

| 1.2. | Внереализационные доходы | 15,8 | 3,95 | 3,95 | 3,95 | 3,95 |

| Итого | 1133 | 283,25 | 283,25 | 283,25 | 283,25 | |

| 2 | Расходы | |||||

| 2.1. | Затраты денежного довольствия | 0,0015 | 0,0039 | 0,0039 | 0,0039 | 0,0039 |

| 2.2. | Материальные затраты | 86,34 | 21,58 | 21,58 | 21,58 | 21,58 |

| 2.3. | Амортизация основных фондов | 17,27 | 4,31 | 4,31 | 4,31 | 4,31 |

| 2.4. | Прочие расходы | 34,54 | 8,63 | 8,63 | 8,63 | 8,63 |

| 2.5. | Обязательное и добровольное страхование | 0,0054 | 0,0013 | 0,0013 | 0,0013 | 0,0013 |

| 3 | Прибыль | |||||

| 3.1. | Прибыль (налоговая) | 994,84 | 248,7 | 248,7 | 248,7 | 248,7 |

| 3.2. | Отчисления в бюджет | 238,76 | 59,69 | 59,69 | 59,69 | 59,69 |

| 3.3. | Прибыль к распределению | 756,08 | 189,02 | 189,02 | 189,02 | 189,02 |

Таким образом, при достижении планируемого увеличения выпуска продукции в 2005 г. в 1,4 раза, предприятие сможет получить чистую прибыль в размере 736,89 млн. руб., а при достижении планируемого увеличения выпуска продукции в 2006 г. в 1,6 раза по сравнению с 2004 годов, предприятие сможет получить чистую прибыль в размере 756,08 млн. руб.

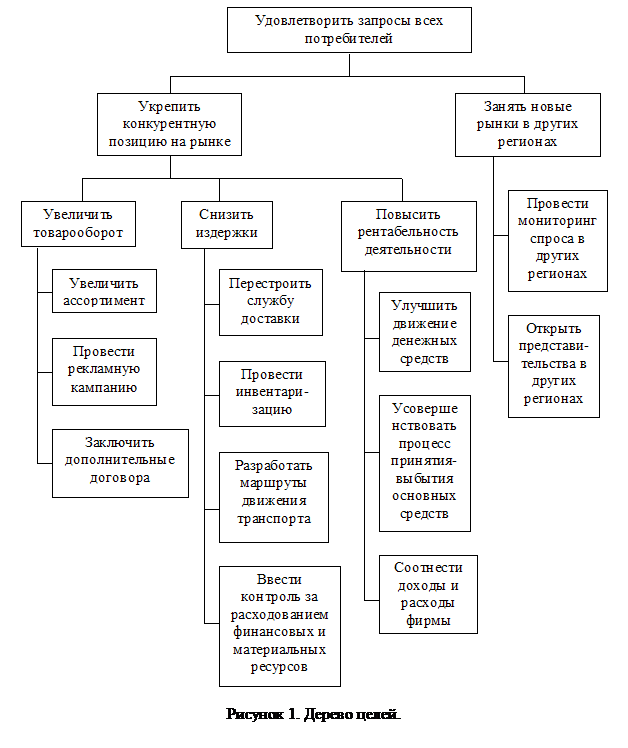

8 Управление маркетингом

На предприятии, как уже было указано отсутствует отдел маркетинга, что, безусловно является недостатком организационной структуры и мешает предприятию в эффективном продвижении продукции.

Рекламное агентство «ООО «Вусович и К» предлагает как размещение разового рекламного объявления, так и проведение комплексной рекламной кампании, в которую входит:

Ø размещение рекламной информации в печатных средствах массовой информации Бурятии и других регионов, на территории которых осуществляется распространение еженедельно - информационного справочника «Оптовик»;

Ø размещение рекламных роликов и заставок на телевидении радио (телеканалы «СЭТ», «День»; радио «Олимп», «Европа Плюс»);

Ø распространение рекламных листовок через сеть курьеров агентства;

Ø размещение рекламной информации и создание своего сайта в Интернете.

К рекламным услугам предъявляются очень высокие требования: кроме того, что рекламное объявление должно быть “выпущено” в нужное время и в нужном месте, так оно еще и должно удовлетворить желания клиента и достичь своей основной цели – эффективности.

Для определения эффективности того или иного рекламного средства составляются анкеты, которые по заранее разработанной программе письменно, в личных беседах, по радио или телевидению доводятся до сведения потребителей.

Путем опроса можно установить, какое рекламное средство оказывает наибольшее влияние на покупателя при приобретении им определенного товара (плакат, рекламный фильм, объявление, выкладка товаров и т. д.). К примеру, выявить, какое из средств рекламы привлекло внимание покупателя к новому товару, можно с помощью следующей анкеты:

Как вы узнали о появлении нового товара:

· от знакомых;

· из объявления по радио, в газете;

· увидели в витрине магазина;

· в процессе осмотра товаров в магазине;

· из передачи по телевидению.

Проведение опросов требует значительных затрат времени и привлечения к этой работе большого числа людей. Вместе с тем полученные результаты не могут быть достаточно полными. Ведь порой даже для самого покупателя неясно, купил ли он товар под влиянием рекламы или по совету знакомого, либо руководствовался какими-то другими соображениями. Кроме того, иногда устный опрос покупателей может вызвать у них настороженность. Поэтому целесообразнее предложить им заполнить опросный лист, изложив в нем задачи опроса, с тем чтобы покупатель знал его цель и постарался точнее ответить на вопросы.

В некоторых случаях опросы сочетают с экспериментами. Так, изучение психологической эффективности радио- и телевизионной рекламы проводят следующим образом. В студию приглашают группу людей, которым предлагается заполнить небольшую анкету, указав в ней данные о возрасте, профессии и т. п. После этого группа прослушивает или просматривает рекламные передачи, и каждый заносит свои замечания и впечатления в специальные листы. Все замечания соответствующим образом мотивируются. Затем организуется обсуждение программы. Иногда действенность рекламы оценивают на основании данных голосования. Такие прослушивания и обсуждения рекламных программ позволяют более или менее точно установить положительные и отрицательные стороны в их подготовке, а также выявить, какая форма подачи является наиболее доходчивой для того или иного контингента радиослушателей или телезрителей.

Эффективность рекламного мероприятия или отдельного средства рекламы может выражаться числом потребителей, охваченных рекламой, а также величиной затрат на одного зрителя, читателя и т. п. Так, целесообразность публикации газетного объявления в том или ином печатном органе устанавливают путем определения общего числа людей, которые смогут его прочитать (число это зависит в основном от тиража газеты), или размеров затрат на объявление в расчете на одного читателя. Чем больше читателей будет охвачено рекламой, тем меньшими окажутся расходы на нее в расчете на одного человека. Данные об эффективности психологического воздействия рекламы позволяют прогнозировать ее действенность.

В связи с тем, что рекламные объявления размещаются сразу в нескольких рекламных источниках (“Оптовик”, “Товары и Услуги”, “Презент”, и т.д.), то определить, какое из СМИ сработало лучше не представляется возможным. И совсем немногие интересуются у звонившего, откуда он узнал об их товаре. Это, безусловно, примитивный способ определения эффективности комплексной рекламы, но во многих случаях приносит свои плоды.

Организация работы с рекламным агентством начинается с поиска потенциальных клиентов. Анализируемое рекламное агентство как и любое другое предприятие, продает свою продукцию или услуги. Клиентов рекламное агентство приобретает примерно теми же путями, как и юрист, врач, парикмахер или портной по рекомендации, посредством рекламы, по запросам-предложениям, либо благодаря репутации. Но у нас одним из самых распространенных способов является маршрутная система рекламных агентов и курьеров.

Большинство рекламных агентств высокого уровня приобретают клиентов по рекомендации. Президент одной компании узнает у президента другой компании, кто ему столь профессионально изготавливает рекламу, и на следующей же неделе в этом агентстве раздается звонок. Если агентство считает, что при принятии заказа у нового клиента может возникнуть конфликт интересов, то оно рекомендует ему другое агентство.

В случае с местными рекламодателями представители средств информации часто направляют рекламодателей в агентство, с которым они сотрудничают. По этим причинам для агентства крайне важно поддерживать добрые отношения с существующими клиентами, средствами информации, другими агентствами, и они широко практикуют распространение информации о поиске агентством новых заказов.

Агентство может принять решение открыто запросить новые заказы путем: рекламы, рассылки письменных запросов, "равнодушно" обзванивая потенциальных клиентов, следуя предложениям, поступившим из источников в своей сфере деятельности.

К рекламе своих услуг прибегают лишь немногие агентства. Чрезвычайно интересными, учитывая ту сферу, в которой они действуют, оказались некоторые ответы, полученные при проведении опроса о причинах нежелания агентств рекламировать свои услуги:

- "Реклама недостаточно эффективна".

- "Нам никогда не удается согласовать рекламную тематику".

- "Мы никогда не выделяли средств на рекламу".

В нашем рекламном агентстве также никогда не была использована реклама с привлечением СМИ, так как роль рекламного носителя у нас выполняют агенты и курьеры, которые своим трудом способствуют узнаваемости и престижу как рекламно-информационного еженедельника «Оптовик», так и всех рекламных услуг, предоставляемых рекламным агентством «Вусович и К».

В большинство крупных агентств, клиентура приходит по рекомендации — от существующих клиентов, от друзей или просто благодаря их репутации. Другие, менее известные агентства, однако, вынуждены практиковать более активный подход, осуществляя поиск новых заказов посредством прямых запросов либо других имеющихся в их распоряжении средств.

Столь важная задача поиска новой работы обычно ложится на плечи одного из руководителей агентства, поскольку остальной персонал занят обслуживанием существующих клиентов. Однако в тех случаях, когда потенциальный клиент определен, штатные специалисты могут быть привлечены к организации презентации агентства.

Существует практика поиска новых клиентов путем разбивки города на так называемые районы и маршруты, удобные для работы рекламного агента и курьера, которые отвечают за данный участок. На этом участке агент проводит поиск новых клиентов. Так как эта территория закреплена за определенным человеком, то он заинтересован в поиске и разработке новых потенциальных клиентов. Именно такая практика, помимо вышеприведенных, и преобладает в рекламном агентстве «Вусович и К».

Приобретя клиента-рекламодателя рекламное агентство заключает типовой договор на предоставление рекламных услуг заказчику.

К сожалению, на данном этапе развития рекламного агентства картина складывается следующим образом: агент начинает работу практически с «завязанными» глазами, так как у него нет своей базы данных для разработки. Работа по поиску клиентов сводится к просматриванию конкурирующих СМИ и потенциальных на его взгляд рекламодателей.

В связи с этим необходимо, чтобы у каждого агента была постоянно обновляющаяся база данных.

9. Управление персоналомСлужба управления персоналом на предприятии отсутствует. Частично обязанности менеджера по персоналу выполняет заместитель директора. Основными задачами кадровой политики ООО «Вусович и К» являются: поднятие престижа предприятия; исследование атмосферы внутри предприятия; анализ перспективы развития потенциала персонала; обобщение и предупреждение причин увольнения с работы.

Анализируя кадровую политику организации, можно сказать, что системный подход рекламного агентства к организации кадровой политики будет способствовать сохранению рабочих мест на предприятии, созданию новых и развитию персонала.

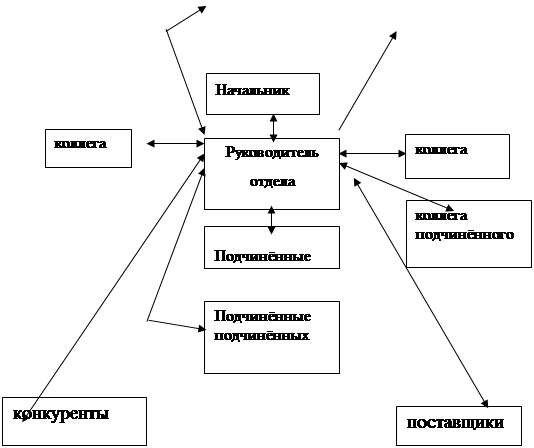

10. Информационная система управления

Коммуникационную систему ООО «Вусович и К» можно представить следующим образом

|

|

Коммуникационная система ООО «Вусович и К»

Создаваемая руководителем сеть состоит из вертикальных, горизонтальных и диагональных связей.

Вертикальные связи строятся по линии руководства от начальника к подчиненному. Горизонтальные связи осуществляются между равными по уровням индивидами или частями организации: между заместителями; между начальниками отделов; между подчиненными.

Диагональные связи - это связи с другими начальниками и с другими подчиненными. Сеть этих связей создает реальную структуру организации. Задача формальной организационной структуры заключается в том, чтобы придать коммуникационным потокам правильное направление. Размеры подразделений в организации ограничивают возможности развития коммуникационной сети. Так, коммуникационная сеть в группе из 12 человек более разнообразная и сложная, чем в группе из трех человек. В зависимости от того, как построены коммуникационные сети, деятельность группы может отличаться большей или меньшей эффективностью.

На рис. представлены коммуникационные сети, существующие внутри ООО «Вусович и К».

Образцы коммуникационных сетей в группах Группа из трех человек

Образцы коммуникационных сетей в группах Группа из трех человек

![]() «Колесо» «Всеканальная» «Вертушка»

«Колесо» «Всеканальная» «Вертушка»

![]()

![]()

![]()

![]()

![]()

Группа из четырёх человек

Группа из четырёх человек

![]()

«Колесо» «Цепочка» «Всеканальная»

![]()

![]()

Группа из пяти человек

Группа из пяти человек

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() «Колесо» «Y»

«Кружок»

«Колесо» «Y»

«Кружок»

| |||||

![]()

«Всеканальная» «Цепочка «Х» «Альфа»

В сетях типа «кружок» члены группы могут взаимодействовать только с теми, кто расположен рядом с ними.

В сетях типа «колесо» подчиненные взаимодействуют друг с другом через своего начальника. Объективная основа такой ситуации заключается в том, что лицо, находящееся в центре колеса имеет больше коммуникационных связей, чем другие члены группы.

Всеканальные сети представляют полностью децентрализованные группы. Обычно это требуется когда необходимо участие всех в решении сложных проблем.

На деятельность организации ООО «Вусович и К» наиболее важное влияние оказывают следующие факторы внешней среды:

- информация о ценах на рынке;

- информация о нововведениях в технологии производства рекламы;

- изменения в российском законодательстве, в том числе налоговом законодательстве;

11 Принятие управленческих решенийВ основе процесса принятия решений по управлению ООО «Вусович и К» лежат четыре основных принципа, игнорирование которых (полное или частичное) может привести к ошибочным решениям и неудовлетворительным результатам. Соблюдение же этих принципов дает возможность принимать качественные решения на всех уровнях организации.

Первый принцип – это принцип организационного соответствия. Форма организации должна быть приспособлена к бесперебойному осуществлению связей, что облегчает как процесс принятия решений, так и контроль за их выполнением. Нельзя не учитывать и того факта, что полномочия и ответственность все больше переходят "из рук в руки". Только возлагая на менеджеров ответственность за результаты их решений можно подготовить лучшие руководящие кадры.

Второй принцип: политика, стратегия и цели должны быть настолько четко сформулированы, чтобы они позволяли принимать решения общего характера, касающихся новых видов деятельности, выходящей за пределы сегодняшних потребностей.

Третий принцип требует иметь достаточное количество надежных данных об изменяющейся обстановке, необходимых для поддержания эффективных связей между менеджерами высшего уровня и более низкими уровнями функционирующих подразделений организации. Чрезвычайно важно производить отбор имеющихся данных таким образом, чтобы менеджеры высшего уровня имели в своем распоряжении только те факты, которые им действительно нужны, и не были перегружены не относящимся к делу фактическим материалом.

Четвертый принцип предусматривает гибкость, без которой могут остаться неиспользованными бесчисленные возможности

12 Эффективность управления организациейОсновным документом для анализа финансового состояния ООО «Вусович и К» служит форма № 2 бухгалтерской отчетности за период 2004 года

Отчет о прибылях и убытках ООО «Вусович и К» за 4 квартал 2004 г., тыс.. руб.

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период прошедшего года | |

| 1 | 2 | 3 | 4 | |

| I. Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 350,3 | ||

| в том числе от продажи: | 011 | |||

| 012 | ||||

| 013 | ||||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 149,3 | ||

| в том числе от проданных: | 021 | |||

| 022 | ||||

| 023 | ||||

| Валовая прибыль | 029 | |||

| Коммерческие расходы | 030 | |||

| Управленческие расходы | 040 | |||

| Прибыль (убыток) от реализации (строки (010 - 020 - 030 - 040)) | 050 | 201 | ||

| II. Операционные доходы и расходы Проценты к получению | 060 | |||

| Проценты к уплате | 070 | |||

| Доходы от участия в других организациях | 080 | |||

| Прочие операционные доходы | 090 | |||

| Прочие операционные расходы | 100 | |||

| III. Внерелизационные доходы и расходы Внерелизационные доходы | 120 | 15,8 | ||

| Внерелизационные расходы | 130 | 92,8 | ||

| Прибыль (убыток) до налогообложения (строки 050 +060 - 070 + 080 + 090 - 100 + 120 - 130) | 140 | 124 | ||

| Налог на прибыль и иные аналогичные платежи | 150 | |||

| Прибыль (убыток) от обычной деятельности | 160 | |||

| IV. Чрезвычайные доходы и расходы Чрезвычайные доходы | 170 | |||

| Чрезвычайные расходы | 180 | |||

| Нераспределенная прибыль (убыток) отчетного периода (строки160 - 170 - 180)) | 190 | 78 |

Общая рентабельность отчетного периода рассчитывается как отношение балансовой прибыли предприятия (стр. 140 отчета о прибылях и убытках (форма № 2 бухгалтерской отчетности)) к выручке от реализации (стр. 10 отчета о прибылях и убытках (форма № 2 бухгалтерской отчетности)). Данный показатель характеризует эффективность финансово-хозяйственной деятельности предприятия в целом и показывает, сколько прибыли до налогообложения получает предприятие на 1 руб. выручки от реализации.

Рентабельность производства равна: 124/350,3 * 100 % = 35,4%

Объем чистой прибыли предприятия (стр. 190 отчета о прибыли и убытках (форма № 2 бухгалтерской отчетности)) позволяет оценить результаты финансово-хозяйственной деятельности в денежном выражении и показывает, какой объем прибыли остается в распоряжении компании по итогам работы в отчетном периоде. Объем чистой прибыли характеризует способность предприятия реализовывать конечную цель своей коммерческой деятельности - приносить доход. Эффективность деятельности предприятия во многом определяется способностью увеличивать доходы и минимизировать затраты, что во многом обусловливает рост чистой прибыли.

Рентабельность основной деятельности рассчитывается как отношение прибыли от реализации (стр. 50 отчета о прибыли и убытках (форма № 2 бухгалтерской отчетности)) к сумме себестоимости проданных товаров, продукции, работ, услуг (стр. 20 отчета о прибыли и убытках (форма № 2 бухгалтерской отчетности)), коммерческих расходов (стр. 30 отчета о прибыли и убытках (форма № 2 бухгалтерской отчетности)) и управленческих расходов (стр. 40 отчета о прибыли и убытках (форма № 2 бухгалтерской отчетности)). Данный показатель характеризует эффективность основной деятельности компании и работ по сбыту продукции и позволяет оценить, какой объем прибыли от реализации компания получает на 1 руб. затрат, связанных с производством и продажей профильной продукции.

Рентабельность основной деятельности равна: 201/149,3 * 100% = 134,6 % .

Производительность труда рассчитывается как отношение выручки от реализации в 2004 году (стр. 10 отчета о прибыли и убытках (форма № 2 бухгалтерской отчетности)) к среднесписочной численности работников предприятия (стр. 760 формы № 5 бухгалтерской отчетности) и характеризует эффективность использования персонала компании.

Основным исходным моментом для современной методики анализа финансового состояния является форма № 1 бухгалтерского баланса предприятия (табл. 33).

Таблица 33

Бухгалтерский баланс ООО «Вусович и К» за 4 квартал 2004 г. (тыс. руб.)

| Показатели | Код строки | На начало периода | На конец периода |

| АКТИВ | |||

| 1. Внеоборотные активы | |||

| Нематериальные активы | 110 | ||

| Основные средства | 120 | 114 | 156 |

| Незавершенное производство | 130 | 10,34 | 10,78 |

| Долгосрочные фин.вложения | 140 | ||

| Отложенные налоговые активы | |||

| Прочие внеоборотные активы | 150 | ||

| Итого по разделу 1 | 190 | 124,34 | 166,78 |

| 2. Оборотные активы | |||

| Запасы | 210 | ||

| НДС | 220 | ||

| Краткосрочная дебиторская зад. | 230 | 22,5 | 28,78 |

| Долгосрочные дебиторская зад. | 240 | ||

| Краткосрочная фин.вложения | 250 | ||

| Денежные средства | 260 | 391,1 | 350,3 |

| Прочие оборотные активы | 270 | ||

| Итого по разделу 2 | 290 | 413,6 | 379,08 |

| Баланс (сумма строк 190+290) | 537,94 | 545,86 | |

| ПАССИВ | 300 | ||

| 3. Капитал и резервы | |||

| Уставный капитал | 410 | 0,5 | 0,5 |

| Добавочный капитал | 420 | 322,26 | 327,51 |

| Целевое поступление | 430 | ||

| Нераспределенная прибыль | 78 | ||

| Итого по разделу 3 | 490 | 322,76 | 406,01 |

| 4. Долгосрочные обязательства | |||

| Займы и кредиты | 510 | ||

| Прочие долгосрочные обязат. | 520 | ||

| Итого по разделу 4. | 590 | ||

| 5. Краткосрочные обязательства | |||

| Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | 50,46 | 139,85 |

| Задолженность участникам | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | 164,72 | |

| Прочие краткосрочные обязат. | 660 | ||

| Итого по разделу 5 | 690 | 215,18 | 139,85 |

| Баланс (сумма строк 490+590+690) | 700 | 537,94 | 545,86 |

Для анализа ликвидности баланса составляется таблица. В графы этой таблицы записываются данные на начало и конец отчетного периода из сравнительного баланса по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода. Баланс считается, абсолютно ликвидным, если выполняются следующие соотношения:

А1 > = П1; А2 > = П2 ; А3 > = П3 ; А4 < = П4.

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву.

Для оценки платежеспособности предприятия используются следующие финансовые коэффициенты.

Таблица

Финансовые коэффициенты, используемые для оценки платежеспособности предприятия

| Показатель | Экономический смысл показателя | Формула для расчета и нормативное значение |

| Коэффициент абсолютной ликвидности (Кал) | Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов . | А1/П1 > 0,2 |

| Коэффициент уточненной ликвидности (Кул) | Показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. Нормальным считается значение 0.7-0.8. | (А1+А2)/П1 , min=0,8 |

| Коэффициент покрытия (текущей ликвидности) (Ктл) | Показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. | (А1+А2+А3)/П1 >2, min=1 |

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности в порядке её убывания, с обязательствами по пассиву, сгруппированных по срокам их погашения в порядке возрастания сроков.

Таблица

Аналитический (сгруппированный) баланс для оценки платежеспособности ООО «Вусович и К» за 4 квартал 2004 г., тыс. руб.

| Актив. | На начало периода | На конец периода | Пассив | На начало периода | На конец периода |

| 1 | 2 | 3 | 4 | 5 | 6 |

| А 1 (стр. 250 + стр.260) | 391,1 | 350,3 | П 1 (стр.620) | 50,46 | 139,85 |

| А 2 (стр. 240 + стр.270) | - | - | П 2 ( стр. 610+стр. 660) | - | - |

| А 3 (стр.140+ стр.210+стр.220+ стр.230-стр.216) | 22,5 | 28,78 | П 3 (раздел IV) | - | - |

| А 4 ( стр. 190 – стр.140) | 124,34 | 166,78 | П 4 (стр.490+ стр.630+стр.640 +стр.650-стр.216) | 487,48 | 406,01 |

Исходя из полученных расчетов, для рекламного агентства имеются следующие условия:

На начало анализируемого периода:

1 группа А1 > 1 группы П1, так как 391.1>50.46;

2 группа А2 = 2 группы П2,

3 группа А3 > 3 группа П3, так как 22.5 > 0;

4 группа А4 < 4 группы П4, так как 124.34 < 487.48.

На конец анализируемого периода:

1 группа А1 > 1 группы П1, так как 350 >139.85;

2 группа А2 = 2 группы П2,

3 группа А3 > 3 группа П3; так как 28,78 > 0;

4 группа А4 < 4 группы П4, так как 166,78 < 406,01.

Результаты расчетов по данным 4 квартала 2004г. показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид: {А1 > П1; А2 = П2; А3 > П3; А4 < П4}.

Исходя из этих условий можно сказать, что как на начало, так и на конец анализируемого периода баланс является абсолютно ликвидным, поскольку предприятие может обеспечить выполнение своих краткосрочных и среднесрочных обязательств.

Рассчитаем показатели, используемые для оценки платежеспособности предприятия

1. Коэффициент абсолютной ликвидности(Кал) (ф.1)- показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Он является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя, приводимая в западной литературе, равна 0,2.

Кал =391,1/50,46 = 7,75 > 0.2 на начало 2004 г.

Кал = 350,3/139,85 = 2,5 на конец 2004 г.

2. Коэффициент уточненной ликвидности (К ул) (ф.2) — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей.. Показатель аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. Ориентировочное нижнее значение показателя равно 1; однако эта оценка также носит условный характер. Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение.

Кул = (391,1+ 0) / 50,46 = 7,75 на начало периода

Кул =(350,3 + 0) /139,85 = 2,5 на конец периода

3. Коэффициент покрытия текущей ликвидности (Ктл) (ф.3)- показывает степень покрытия оборотными активами оборотных пассивов. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Значение показателя можно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится нижнее критическое значение показателя равно 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение:

Ктл =391,1 + 0 + 22,5/50,46 = 8,19 на начало периода

Ктл = 350,3 +0+ 28,78 / 139,85 = 2,71 на конец периода

Таким образом, структуру баланса рекламного агентства можно признать удовлетворительной, а предприятие – платежеспособным.

Для оценки финансовой устойчивости хозяйствующего субъекта используются коэффициент автономии и коэффициент финансовой устойчивости.

Коэффициент автономии характеризует независимость финансового состояния хозяйствующего субъекта от заемных источников средств. Он показывает долю собственных средств в общей сумме источников.

Ка = М / ΣИ

где Ка - коэффициент автономии;

М - собственные средства, руб.;

ΣИ- общая сумма источников, руб.

Ка начало периода = 322,76 / 537,94 = 0,59

Ка конец периода = 406,01 / 545,86 = 0,74

Минимальное значение коэффициента автономии принимается на уровне 0,6. Таким образом, можно отметить, что значение коэффициента автономии на начало периода находилось на критическом уровне, однако к концу периода предприятию удалось поправить финансовое положение. Предприятие можно считать финансово независимым.

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств:

![]()

где Ку - коэффициент финансовой устойчивости;

М - собственные средства, руб.;

К - заемные средства, руб.;

3 - кредиторская задолженность и другие пассивы, руб.

Превышение собственных средств над заемными означает, что хозяйствующий субъект обладает достаточным запасом финансовой устойчивости и относительно независим от внешних финансовых источников.

Имеем:

На начало периода Ку= 322,76 / 50,46 = 6,39

На конец периода Ку = 406,01 / 139,85 = 2,9

Таким образом, хозяйствующий субъект является финансово устойчивым, однако за отчетный год коэффициент финансовой устойчивости снизился в 2,2 раза.

Заключение

Рассмотренная организация – рекламное агентство г. Улан-Улэ- существует на рынке с 2002 года.

Миссия рекламного агентства: рекламные работы должны приносить пользу не только тем, кто их заказал, но и всем, кто их видит или слышит. Они должны делать окружающую жизнь красивее, интереснее, веселее. Понимая роль рекламы как элемента массовой культуры, рекламное агентство сознает свою ответственность перед русским языком и российскими культурными ценностями. Делая рекламу, компания участвует в развитии инфраструктуры российского бизнеса и, в конечном итоге, способствует превращению России в экономически развитую демократическую страну.

Долгосрочной целью агентства является занятие большой доли рынка и устранение таких конкурентов как рекламное агентство «Байкал» и «Барис».

В настоящее время предприятие имеет удовлетворительную структуру баланса и является платежеспособным.

Внутренняя среда рекламного агентства характеризуется неразвитой корпоративной культурой, наблюдаются недостатки в упралвении.

Анализ управления предприятием показал, что имеются значительные недостатки: отсутствие отдела маркетинга, отдела по управлению персоналом. При небольшой численности предприятия структура является компактной, однако директором осуществляются дополнительные функции, что может негативно отразиться на управлении в виду большой загруженности директора.

Введение отдела маркетинга позволит также лучше стимулировать сбыт рекламных услуг и принесет предприятию дополнительную прибыль.

Список литературы

1. Астахов В.П. «Анализ финансовой устойчивости фирмы» / М.: Ось, 2002г.

2. Баканов А.С. «Годовая отчетность коммерческой организации» / М.: Изд-во «Бухгалтерский учет», 2000г.

3. Бернстайн Л.А. « Анализ финансовой отчетности» / Пер. с англ. - М.: финансы и статистика, 2004г

4. Бизнес-план. Методические материалы. / Р.Г. Маниловский, Л.С. Юлкина, Н.А. Колесникова. – М., 2002. – 254 с.

5. Бизнес-планы. Полное справочное руководство / Под ред. И.М. Степнова. – М., 2001. – 240 с.: ил.

6. Бляхман Л.С. Экономика фирмы: Учебное пособие. – СПб., 2000. – 279 с.

7. Большой экономический словарь / Под ред. А.Н. Азрилияна.-М., 2002

8. Бука Л.Ф., Зайцева О.П. «Экономический анализ» / Новосибирск, 2003 г.

9. Буров В.Н. и др. Стратегическое управление фирмами. Моделирование. Практикум. Деловые игры. - М.: Финансы и статистика, 2004. – 254 с

10. Грибов В.Д. Основы бизнеса: Учебное пособие. – М., 2002. – 159 с.

11. Дэвид Г. Бэнгд. Руководство по составлению бизнес - плана. Пер. с англ. - М.: Изд -во «Фишресс», 1998. – с.98.

12. Завьялов П.С. Маркетинг в схемах, рисунках, таблицах. – М.: ИННФРА-М, 2004. – 469 с.

13. Корчагина Л.М. «Анализ хозяйственной деятельности предприятия» // Бухгалтерский учет –2003г.-№10

14. Костров А.В. Основы информационного менеджмента: Учебное пособие. – М.: Финансы и статистика, 2003 – 336 с.

15. Котлер Ф. Основы маркетинга. – М.: Бизнес-книга, «ИМА-Кросс», 1995. – 702 с.

16. Основы теории управления: Учебное пособие / Под.ред. В.Н. Парахиной, Л.И. Ушвицкого. – М.: Финансы и статистика, 2003. -560 с.

17. Паркинсон, С. Нортког, Рустомжи М. К. Искусство управления. – М.: Гардарики, , 2002. – 258 с.

18. Пуримов И.З., Волков В.А. Технический анализ и контроль кожевенного производства. – М.:Легкая индустрия, 1976, - 528 с.

19. Родников А.Н. Логистика: Терминол. слов.-М., 1995

20. Романов А.Н. и др. Маркетинг: Учебник./Под ред. Романова А.Н. - М.: Банки и биржи, ЮНИТИ, 2001-358с.

21. Справочник кожевника (сырье и материалы)/ Под. ред. К.М. Зарубяна. – Легкая и пищевая промышленность, 1984, - 384 с.

22. Управление организацией: Энциклопедический словарь.-М., 2001

Приложение 1

Матрица PEST

| Политика (Р) | Экономика (Е) |

| - изменения в законодательной базе (Закона о рекламе); - изменение (реформирование) деятельности обществ с ограниченной ответственностью | - усиление конкуренции на отдельных сегментах; - потенциальное увеличение качества жизни населения и как следствие увеличение платежеспособности; |

| Социум (S) | Технология (Т) |

| - рост интереса к рекламе; - потенциальное снижение спроса на услуги; - снижение рождаемости и как следствие снижение спроса на услуги; | - отток квалифицированных кадров; - появление новых технологий |

SWOT-анализ

| Возможности: 1. дальнейшее укрепление рейтинга 2. повышение качества услуг по сравнению с другими агентствами региона 3. наибольшее благоприятствование со стороны местных и федеральных властей | Угрозы: 1. высокий рейтинг является в большей степени следствием высокого формального статуса, а не причиной высокой рыночной доли 2. переманивание кадров конкурентами; 3. снижение внутренней эффективности "за спиной сильного лидера" | |

| Сильные стороны: 1. Положительная неформальная репутация; 2. Активное использование финансовых ресурсов для возможностей повышения квалификации персонала; 3. внешний авторитет и влиятельность высшего руководства | Поле СИВ 1. Использование положительного имиджа для укрепления рейтинга 2. использование квалифицированных кадров для повышения качества услуг; 3. Использование авторитета для укрепления связей с властями | Поле СИУ 1. Подкрепление положительного имиджа качеством услуг 2. Стимулирование кадров 3. Повышение эффективности внутреннего менеджмента |

| Слабые стороны: 1. относительно небольшой опыт в рекламной деятельности 2. низкий уровень стратегического планирования; отсутствие комплексной, всесторонне обоснованной концепции долгосрочного развития в виде документа, известного всем сотрудникам; 3. непонимание перспектив, направлений, приоритетов развития | Поле СЛВ 1. Совершенствование внутренней структуры 2. Стимулирование персонала | Поле СЛУ 1. Совершенствование внутренней структуры 2. Стимулирование персонала |

Похожие работы

... них, путем покупки существующих торговых мебельных предприятий, а в дальнейшем стремиться к приобретению доли акций производящих предприятий. 3. Портфельный анализ деятельности организации При использовании портфельного метода анализа организация рассматривается как совокупность стратегических хозяйственных подразделений (СХП). Задачей данного анализа является оценка фактического состояния ...

... кадровая политика: низкий уровень подготовки и квалификация сотрудников, высокая текучесть кадров, отсутствие мотивации персонала, отсутствие контроля за циклами найма рабочей силы. Проведем оценку различных аспектов деятельности организации ООО «Айгуль» по методу Дельфи: Введем обозначения сфер деятельности: F1 - производственная деятельность; F2 - финансовая деятельность; F3 - снабжение ...

... менеджмента и маркетинга, исследуем в данном пособии ее модификацию, позволяющую осуществить портфельный анализ организаций общественного сектора [2, с. 424-426]. и, следовательно, имеющую интерес с точки зрения государственного и муниципального управления. 2. Матричные методы оценки портфеля диверсифицированной организации Матрица общественного сектора Матрица БКГ была разработана для ...

... предприятия, приводятся его финансовые показатели за 2000 и 2001-ый годы, инвестиционный бюджет и пр. Во втором параграфе данной главы рассматривается специфика организации финансовой деятельности указанного туристического холдинга. В третьем параграфе вырабатываются основные рекомендации по совершенствованию работы предприятия. Данная работа посвящена финансам предприятия. Определив понятие ...

0 комментариев