Навигация

Разработка базового варианта отчета о движении денежных средств

20052

знака

12

таблиц

0

изображений

2. Разработка базового варианта отчета о движении денежных средств

Отчет о движении денежных средств создается на основе сбора анализа и обработки внешней и внутренней информации, доступной финансовым аналитикам в настоящее время и прогнозируемой на будущее.

2.1 Определение потоков ДС

Существует два метода составления данной формы отчетности:

1) Прямой метод – отчет формируется на основе прогнозирования будущих потоков и оттоков денежных средств за определенный период времени (месяц, квартал, год).

2) Косвенный метод - отчет формируется на основе данных о результатах деятельности предприятия в предыдущем периоде с использованием данных «Баланса», «Отчета о финансовых результатах».

Разработаем базовый вариант «Отчета о движении денежных средств» прямым методом, также его еще называют бюджетированием. Этот документ показывает момент и объем поступлений денежных средств, а также их использование и остатки на конец периода. Для составления бюджета денежных средств целесообразно строить насколько графиков.

Первым строится график поступления денежных средств, причем в первый год бюджет составляется по месяцам, второй – по кварталам, третий – за полугодие. В данной курсовой рассчитываем графики и баланс предприятия на первый год его функционирования.

Срок реализации соков составляет 1 месяц.

Поступление денежных средств производится с учетом продажи продукции в кредит. 90% продукции будет продаваться в кредит, а 10% будет оплачиваться сразу.

При этом 90% продукции, продаваемой в кредит, оплачивается через 1 месяц, 10% через 2 месяца.

Для составления прогнозного документа о состоянии ДС в будущем, необходимо построить несколько графиков-таблиц, отражающие притоки и оттоки ДС. Принимаем прирост продаж 1,5% в месяц.

2.2. Составление прогнозного отчета о финансовых результатах

Отчет о прибылях (убытках) прогнозирован поквартально. Объем продаж составляется на основании графика А. Данные по амортизации берем с расчетов по калькуляции продукции. Валовая маржа = объем реализации – затраты, которые состоят из стоимости материалов и з/п.

Налог на прибыль рассчитываем исходя из ставки налога на прибыль в размере 30%.

Таблица

| Прогнозный отчет о финансовых результатах | |||||||||

| Показатели. | 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал | |||||

| Поступления и остатки | Затраты и расходы | Поступления и остатки | Затраты и расходы | Поступления и остатки | Затраты и расходы | Поступления и остатки | Затраты и расходы | ||

| 1. ВП | 1256155,3 | 1313534,4 | 1373534,6 | 1436275,4 | |||||

| 2. Затраты: | |||||||||

| - закупка | 656872,6 | 686877,5 | 718252,9 | 751061,5 | |||||

| - з/п | 41250 | 41250 | 41250 | 41250 | |||||

| 3. Валовая маржа | 558032,71 | 585406,97 | 614031,64 | 643963,84 | |||||

| 4. Амортизация | 13160 | 13160 | 13160 | 13160 | |||||

| 5. Пр.затраты | 93669,8 | 93669,8 | 93669,8 | 93669,8 | |||||

| 6. Налогооблагаемая прибыль | 451202,91 | 478577,17 | 507201,84 | 537134,04 | |||||

| 7. Налог на прибыль и пр.платежи (30%) | 135360,9 | 143573,2 | 152160,6 | 161140,2 | |||||

| 8. Чистая прибыль | 315842,04 | 335004,02 | 355041,29 | 375993,83 | |||||

2.3 Прогнозный баланс

Для прогнозирования статей баланса необходимы входной баланс и форма 2.

Во входном балансе имеется уставной фонд, который в нашем случае будет состоять из стоимости основных средств – 280000 грн., стоимости сырья и материалов на первый месяц – 212518 грн. и имеющихся на счету ДС, в размере 500грн.

Таблица

| Входной (базовый) баланс на начало года | |||

| Актив | Сумма | Пассив | Сумма |

| 1. Денежные средства | 500 | 1. Уставной фонд | 493018 |

| 2. Запасы и затраты | 212518 | ||

| 3. Основные средства | 280000 | ||

| Итого: | 493018 | Итого: | 493018 |

Для составления прогнозного баланса на конец года необходимо прежде составить форму 2 – Отчет о финансовых результатах.

Таблица

Отчет о финансовых результатах

| Показатели | Сумма, грн. |

| 1. Выручка от продаж | 5379500 |

| 2.Себестоимость продукции (переменные затраты) | 2978065 |

| Валовая маржа | 2401435 |

| 3. Амортизация | 52640 |

| 4. Административные расходы | 256553,8 |

| Налогооблагаемая прибыль | 2092241 |

| 5. Налог на прибыль и прочие платежи (30%) | 627672,4 |

| Чистая прибыль | 1464569 |

| 6. Дивиденды к оплате (25%) | 366142,2 |

| Прирост нераспределенной прибыли. | 1098427 |

В прогнозном балансе статьи актива составляются:

· Денежные средства – остаток денежных средств в конце каждого квартала.

· Дебиторская задолженность – объем продукции, предоставляемой в кредит, грн.

· Остаточная стоимость основных средств – разница между остаточной стоимостью основных средств предыдущего квартала и амортизацией.

Статьи пассива:

· Кредиторская задолженность перед поставщиками – сырье и материалы для производства продукции, которые были куплены в кредит, за которые деньги еще не уплачены.

· Кредиторская задолженность по з/п – данные последнего месяца по выплатам, т.к. з/п в текущем месяце выплачивается только в начале следующего.

· Кредиторская задолженность по налогам – рассчитывается в прогнозном отчете о финансовом результате.

· Собственный капитал состоит из уставного фонда, который с момента создания предприятия не менялся и прибыли, которая считается накопительной.

Прогнозный баланс рассчитываем по состоянию на каждый квартал 2006 года.

3. Оценка финансового состояния предприятия

Для финансового состояния предприятия рассчитываем следующие показатели:

1. Коэффициент ликвидности.

- коэффициент абсолютной ликвидности.

![]()

- коэффициент промежуточной ликвидности.

![]()

- коэффициент общей ликвидности

![]()

2. Коэффициент деловой активности:

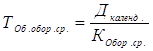

- коэффициент оборачиваемости оборотных средств

период оборачиваемости

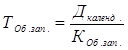

- коэффициент оборачиваемости запасов

период оборачиваемости

3. Коэффициенты финансовой устойчивости:

- коэффициент финансовой автономии

![]()

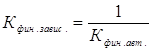

- коэффициент финансовой зависимости

- коэффициент финансового риска

![]()

- коэффициент маневренности собственного капитала

![]()

4. Коэффициент концентрации собственного капитала

![]()

Таблица

Показатели финансового состояния предприятия

| Показатели | 1 кв. | 2 кв. | 3 кв. | 4 кв. |

| 1.Коэффициенты ликвидности | ||||

| - коэффициент абсолютной ликвидности | 0,6 | 2,9 | 5,3 | 6,6 |

| - коэффициент промежуточной ликв. | 1,7 | 3,1 | 5,4 | 6,7 |

| - коэф. общей ликвид. | 2,4 | 5,2 | 7,1 | 7,8 |

| 2. Коэффициент деловой активности: | ||||

| - коэф. оборачиваемости оборотных средств | 5,6 | 6,1 | 4,3 | 3,7 |

| период оборачиваемости, дн. | 65 | 60 | 85 | 99 |

| - коэф. оборачиваемости запасов | 13,7 | 13 | 12,4 | 11,9 |

| период оборачиваемости, дн. | 27 | 28 | 29 | 31 |

| 3. Коэффициенты финансовой устойчивости: | ||||

| - коэф. финансовой автономии | 0,67 | 0,85 | 0,88 | 0,89 |

| - коэф. финансовой зависимости | 1,5 | 1,2 | 1,1 | 1,1 |

| - коэф финансового риска | 0,5 | 0,2 | 0,1 | 0,1 |

| - коэф. маневренности собственного капитала | 0,7 | 0,7 | 0,8 | 0,8 |

| 4. Коэффициент концентрации собственного капитала | 0,67 | 0,85 | 0,88 | 0,89 |

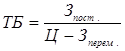

4. Определение точки безубыточности

Определим критический объем производства для каждого вида продукции, которое необходимо выпускать, чтобы предприятие было безубыточным.

Точка безубыточности рассчитывается по формуле:

=

=

Заключение

По результатам данной курсовой работы можно сделать вывод, что деятельность предприятия эффективна и прибыльна.

На протяжении года предприятие получает стабильную, постоянно возрастающую прибыль, ведь ежемесячно объем реализуемой продукции возрастает на 1,5%, следовательно, возрастает и прибыль. Также предприятие своевременно рассчитывается с бюджетом по налогам и прочим платежам, а также 2 раза в год выплачивает дивиденды.

Данный проект является эффективным и целесообразно дальнейшее расширение деятельности предприятия.

Похожие работы

... и его жизненного цикла. При этом управление товарной политикой требует системного подхода, т.е. выстраивания системы стратегии, тактики и политики управления ассортиментом. 2. Анализ и оценка ассортиментной политики магазина "Ассорти" Сеть продуктовых магазинов "Ассорти" является одной из самых широких в г. Сыктывкаре. За несколько лет плодотворной работы магазины "Ассорти" зарекомендовали ...

... не имеет прав проведения самостоятельной налоговой политики. Они строго следуют установленным федеральным законам в области налогообложения. В соответствии с административно–территориальным делением налоговая система Испании трехступенчата. Корпорации и население платят федеральные, региональные и местные налоги. Федеральные налоги контролируются Государственным агентством налоговой службы, ...

... слоган: «Не ждите, пока они заболят». Далее должно следовать предложение позвонить и записаться на прием. 3.3 Информационное обеспечение проекта Информационное обеспечение создания стоматологической клиники должно сопровождаться маркетинговой рекламной деятельностью в средствах, массовой информации, на радио, по телевидению, на бил-бордах и прочих рекламных щитах, прибегать к помощи наемных ...

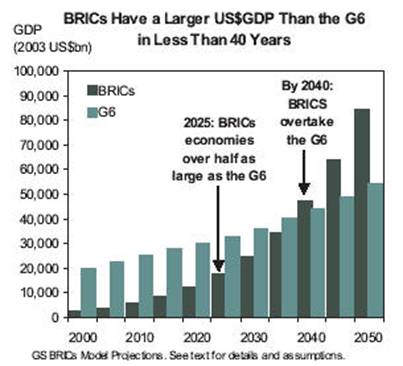

... и ряда межведомственных документов [3]. 15-16 июня 2009 года премьер-министр Индии Манмохан Сингх принял участие в саммитах ШОС (Шанхайская организация сотрудничества ) и БРИК (Бразилия, Россия, Индия и Китай) в Екатеринбурге. 2-6 сентября 2009 года Россию с первым государственным визитом посетила президент Индии Пратибха Девисингх Патил. В Москве Пратибха Патил провела переговоры с президентом ...

0 комментариев