Навигация

Він дозволяє інвесторам страхувати себе від несприятливої зміни цін на ринку спот в майбутньому (операції хеджерів)

58960

знаков

0

таблиц

5

изображений

1. Він дозволяє інвесторам страхувати себе від несприятливої зміни цін на ринку спот в майбутньому (операції хеджерів).

2. Він дозволяє спекулянтам відкривати позиції на великі суми під незначне забезпечення.

Ринок опціонів. Одним з видів термінових операцій є опціони. Опціон -- це двосторонній договір про передачу прав (для покупця) і зобов'язання (для продавця) купити або продати певний фінансовий актив по фіксованому курсу в наперед узгоджену дату або протягом узгодженого періоду часу.

Ринок валютних опціонів одержав широкий розвиток у середині 70-х рр. XX ст., після введення в більшості країн замість фіксованих валютних курсів - плаваючих (з березня 1973 р.).

Валютний опціон -- це контракт, що дає право (але не зобов'язання) одному з учасників операції купити або продати певну кількість іноземної валюти за фіксованою ціною (ціна виконання опціону) протягом деякого періоду часу, тоді як інший учасник за грошову премію зобов'язується при необхідності забезпечити реалізацію цього права, будучи готовим продати або купити іноземну валюту за встановленою договірною ціною.[12;c182]

Отож, можна зробити висновок, що валютний ринок - це механізм, за допомогою якого встановлюються правові та економічні взаємовідносини між споживачами та продавцями валют. Це являється його основною функціональною характеристикою. В організаційному плані валютний ринок - це множина великих комерційних банків та інших фінансових закладів, зв'язаних складною мережею сучасних засобів зв'язку, за допомогою яких здійснюється торгівля валютою.

Розділ 2. АНАЛІЗ СУЧАСНОГО СТАНУ СВІТОВОГО ВАЛЮТНОГО РИНКУ

2.1 Аналіз світового ринку валюти

Міжнародні валютні ринки обслуговують рух міжнародних потоків, через міжнародний обмін товарами, послугами, рухом капіталів. В результаті тривалої конкуренції сформувались світові центри, де зосередились найбільші біржі та банки, спеціалізовані кредитно-фінансові установи. Міжнародні валютні ринки розміщені у найбільших фінансових центрах світу – у Західній Європі, США, Близькому та Далекому Сході, в країнах Південно-Східної Азії. Найбільшими є валютні ринки в Лондоні, Цюриху, Нью-Йорку, Парижі, Токіо, Сінгапурі. На цих валютних ринках проводять операції з ключовими валютами, що широко використовуються у світовому платіжному обороті. До таких ключових валют відносять американський долар, англійський фунт стерлінгів, євро та японську ієну. Розглянемо графік динаміки основних валют у 2009 році (додаток А).

Як і прогнозувалося, стан світової економіки погіршився на початку 2009 року у зв’язку із світовою фінансовою кризою. Також на динаміку валютного курсу вплинув ріст безробіття. Для більше детального аналізу розглянемо попарно динаміку курсів ключових валют [6, c. 166].

Уряду США дорогий долар вигідний лише на тих умовах, коли вони друкуються у космічній кількості, щоб стимулювати займовими грошами власну економіку. А коли наступить час повертати борги, то вигідніше мати більш дешеву валюту, що ми і бачимо на початку року. Щодо загальної динаміки курсу долара, можна сказати наступне. Як і було прогнозовано, курс долара у 2009 році коливався – знижався та зростав, проте ніякої його девальвації не було, тому що США ні за яких умов не відмовилося би від долара. За його курсом стоїть довга історія фінансової стабільності і саме це дозволяє йому залишатися світовою резервною валютою. Крім того, державний борг, за світовими мірками, не такий вже нереальний.

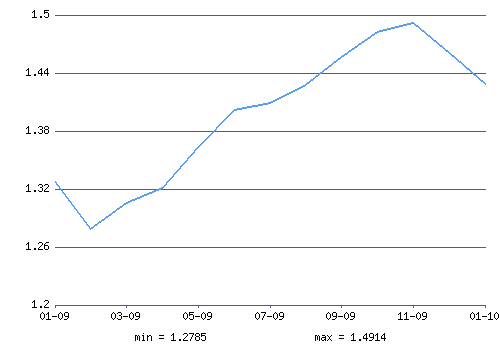

Рис. 2.1 Курс долара США по відношенню до євро (січень 2009-січень 2010)

Проте, на початку 2009 року, інвестори почали відзивати свої капітали в надії на іх збереження, що призвело до падіння долару, яке ми бачимо на рисунку 2.1. Така тенденція простежується до початку березня, а далі долар починає рости в ціні. Причиною цьому стали політичні дестабілізуючі фактори на міжбанківському ринку. Щодо відображення коливання курсу долара на українському валютному ринку, то його коливання за півроку (період липень-грудень 2009 року) на 58% призвели до парадоксу серед українців. Тобто, навесні всі продали долар по 4,55 грн, а восени почали скуповувати валюту вже по 7,2 грн. Така валютна «гойдалка» підірвала довіру українців до національної валюти [22].

У березні долар досяг нових трирічних максимумів проти кошика валют. За словами аналітиків, позитивна динаміка піднялася на гребені нових страхів щодо стану світової економіки, які змушували інвесторів кидати все, і скуповувати американські активи, навіть незважаючи на те, що американський уряд вже відкрито оголошував про свою стурбованість дефіцитом бюджету. За словами Бена Бернанке, світові кредитори можуть відмовитися від інвестицій в економіку США, якщо уряд не зможе взяти під контроль дефіцит бюджету. 'У нормальних умовах зростаючий дефіцит працює проти валюти', - зазначив Ганс Редекер з BNP Paribas [26]. 'Проте зараз йде процес відмови від позикових коштів з боку фінансових інститутів, які намагаються очистити свої баланси. Це і спричиняє за собою природний попит на долари '. Аналітики вважають, що основна частина процесу в контексті субстандартної іпотеки та інших структурних продуктів вже завершилася, на валютному ринку ця тема, як і раніше залишається одним з ключових каталізаторів рухів. Крім того, після колапсу Lehman Brothers почався масовий вихід з спекулятивних позицій, який призвів до утворення доларового дефіциту. Американська валюта буде користуватися підтримкою незважаючи ні на які негативні дані, поки не зміниться ситуація навколо.

До того ж, варто зауважити, що наприкінці року долар почав падати разом із стрімким ростом цін на нафту. Пояснення цьому можна дати тим, що для забезпечення внутрішніх потреб США у нафті, Сполученим Штатам було вигідніше знизити долар у ціні, щоб розплатитися по ціні 128 доларів за барель. Закриття 13 жовтня 2009 сесії на торгах у Нью-Йорку ознаменувалося падінням долара до позначки серпня 2008 року. Курс американської валюти ослабів до 1, 4887 долара за євро. Протягом дня на біржі була зафіксована відмітка 1,4890 доларів за євро. Також 14 жовтня курс євро зменшився на 0,6% по відношенню до ієни через зниження японських фондових індексів і цін виробників, що збільшили попит на валюту Японії через її відносну безпеку [11]. За день до цього, 13 жовтня, євро і долар зросли по відношенню до ієни за рахунок відновлення глобальної економіки від рецесії. Відновлення з рецесії автоматично означає зниження попиту на низькодохідні малоризиковий операції. (На біржах відображаються коливання курсів валют, що залежать від ступеня довіри і недовіри.)

Щодо аналізу динаміки євро у 2009 році, то майже на протязі всього року євро щодо долару дешевшав і лише після вересня почав рости у ціні. Позиція європейських владних структур щодо виходу з кризи в частині витрачених фінансів, досить ясно прозвучала на зустрічі міністрів фінансів G20, що підкосили безтурботне сходження європейської валюти. Грошей витрачено достатньо, а, значить, на швидкі чергові вливання розраховувати економіці не доводиться, що у свою чергу знову викликало побоювання інвесторів з приводу долі євро [13].

Консервативна політика фінансової влади Європи, що проводиться не тільки регулятором, але і правлячими урядовими структурами знову зробила негативний вплив на позиції єдиної валюти регіону. Більшість представників єврозони прийшли до єдиної думки про те, що грошей, витрачених на боротьбу з кризою цілком достатньо, а подальше збільшення фінансування економічних структур, що терплять фіаско, лише додасть проблем основним фінансовим документом країни - бюджетам. Природно, роздувати бюджет жодна з країн не має наміру. Агресивна політика США в даному напрямку абсолютно не співвідноситися з обережністю європейського регіону. Хто опиниться правий в кінцевому результаті, і хто швидше вибереться з кризової ями, з найбільшою часткою ймовірності, можна було спостерігати восени. (Саме на осінь зорієнтував економічне співтовариство глава ФРС Бен Бернанке.) А тоді, відкрито заявлене небажання вливати в економіку ресурси відправило євро в легкий нокдаун.

Вперше за 5 останніх сесій європейська валюта перейшла в червону зону. Причому не тільки по відношенню до долара, але і до ще 9 з 16 найбільш активно торгованих валют світу.

«Очікування подальшого пом'якшення кредитно-грошової політики і небажання збільшити держвитрати негативно позначаться на курсі євро, - відзначив валютний аналітик і економіст Credit Suisse Group у Токіо Сатору Огасавара. - Подібні політичні рішення означають зниження для євро» [28].

Втрата євро своїх позицій підживлювалася і очікуваним черговим засіданням європейського регулятора. Ринок знову чекає від ЄЦБ зниження ставки, яка на даний момент складає 1,5 %. Очікування, відзначимо, досить сумнівні (оскільки не варто сподіватися на несподівану агресію в одній із найбільш консервативних організацій). Проте зростання євро вони навряд чи посприяють.

Просліджується цікава тенденція у динаміці євро. Якщо навесні курс долара виріс до $ 1,25 за євро, то протягом вересня відзначена протилежна динаміка: євро зміцнився до долара до $ 1,42 за євро. Чому ж валюта єврозони набирає силу?

Фундаментально нічого не змінилося: інвестори як і раніше згортають carry-trade, ліквідність все так само не поступає на кредитні ринки, проте євро в останні два тижні почав зміцнюватися. Все дуже просто. Надлишок ліквідності по долару, сформований вливаннями ФРС США, і дефіцит по інших валют природним чином приводять до продажів доларів. На даний момент доларова ліквідність найбільш активно переходить в євро, оскільки євро посідає друге місце після долара з використання центральними банками як резервної валюти, що визначає достатню довіру до нього як до об'єкта інвестицій. Крім того, сильна інтеграція європейської та американської банківських систем породила дірки ліквідності на балансах європейських банків, які потрібно закривати [20].

Втім, на думку експертів, попит на євро найближчим часом може зійти нанівець. Закриття дірок ліквідності, номіновані в євро, за рахунок конвертації доларів має цілком природні межі, що визначаються нормативами Basel II. Справа в тому, що фінансування активів за рахунок зобов'язань, номінованих в іншій валюті, утворює відкриту валютну позицію, величина якої обмежена рівнем капіталу. Тому при закритті всіх дір у європейській банківській системі явно не обійтися без вливань Європейського центрального банку. На сьогоднішній день ЄЦБ повідомляв про додаткові планах "закачування" у фінансову систему (мова йде про програму викупу забезпечених облігацій на 60 млрд євро), І, швидше за все, цією сумою стабілізаційні заходи ЄЦБ не вичерпаються. Цілком виправдано очікувати, що зі вступом ліквідності в євро тиск на долари значно знизиться, а додаткову підтримку долару буде надавати триваюче згортання carry trade.

Мабуть, ФРС США, будучи, по суті, світовим центром емісії грошової бази, буде діяти більш інтенсивно, ніж ЄЦБ, що грає на руку євро. Проте в середньостроковій перспективі такі фактори, як "жорстка посадка" економіки єврозони, зниження ставки ЄЦБ і зростаючі дефляційні ризики будуть надавати підтримку долару. Як це зазвичай буває, здуте одного міхура неминуче веде до появи іншого. Отримавши вливання з боку центральних банків, фінансові інститути не поспішають направляти ліквідність на кредитний ринок, очікуючи списань "токсичних" активів, а також відтоку клієнтських коштів.

А поки отримана ліквідність акумулюється в високоліквідних активах, тобто казначейських облігаціях США. Таким чином, пузир на кредитному ринку трансформується в пузир на ринку КВ [4]. Зростанню цін КВ сприяють дефляційні ризики, які збережуться в середньостроковій перспективі на тлі рецесії в розвинених країнах. Однак при перших ознаках наростання інфляційних ризиків ситуація може різко змінитися. Інвестори почнуть направляти свої ліквідні активи, розпродаючи КВ, на кредитні ринки, оскільки зростання інфляції означає початок відновлення, що збільшує схильність інвесторів до ризику.

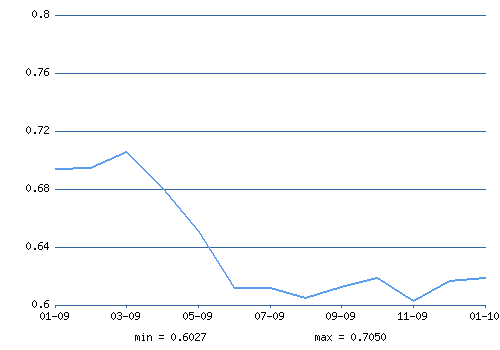

Тепер розглянемо динаміку англійського фунта стерлінгів за останній рік (рис.2.2). На початку року простежується стабільність курсу, а у березні фунт вже впав . За словами експертів, британський фунт падає на тлі похмурих перспектив банківської системи Великобританії, незважаючи на те, що напередодні уряд країни оголосив, що надасть комерційним банкам країни допомогу в розмірі 300 млрд. фунтів стерлінгів. Новий етап допомоги банкам з боку держави спрямований на відновлення системи кредитування банками бізнесу та позбавлення кредитно-фінансових установ від так званих 'токсичних активів' - незабезпечених цінних паперів і кредитів, у тому числі іпотечних.

Рис. 2.2 Динаміка англійського фунта стерлінгів по відношенню до долара США січень 2009-січень 2010

Проте вже на початку другого кварталу, фунт поступово стабілізувався. Як висновок – за останні місяці 2009 року ставка фунту зросла на 12%. Яких-небудь фундаментальних переваг у британської економіки та її валюти проти американського конкурента немає. Навпаки, незважаючи на порівнянні розміри бюджетних дефіцитів (у відсотках від ВВП), економіці Туманного Альбіону за підсумками III кварталу 2009 року так і не вдалося продемонструвати квартальне зростання, на відміну від США. У липні-вересні ВВП Сполученого Королівства впав на 0,3%, за рік на 5,1%. Тобто стимулюючі заходи, що вживаються урядом Великобританії, поки менш ефективні, ніж у США (хоча і Америка не може похвалитися високою «ефективністю» бюджетних витрат).

Немає істотних відмінностей у двох держав і в грошово-кредитній політиці. Ключова ставка в Сполученому Королівстві в даний момент знаходиться на рівні 0,5%. При цьому, згідно зі звітом британського Центру економічних і ділових досліджень, Банк Англії не стане підвищувати поточне значення ставки аж до 2011 року. І навіть до 2014 р. вартість рефінансування у ЦБ, на думку експертів Центру, не перевищить 2,0% [20].

Подібні перспективи не лякають валютних спекулянтів, яких цікавить виключно ситуація з розряду «тут і зараз», і наразі дохідність фунта все-таки вище, ніж у долара (наприклад, ставки по 3-місячному USD Libor в 2,5 рази нижче, ніж по позиками в британській валюті), зростаючий тренд по парі збережеться.

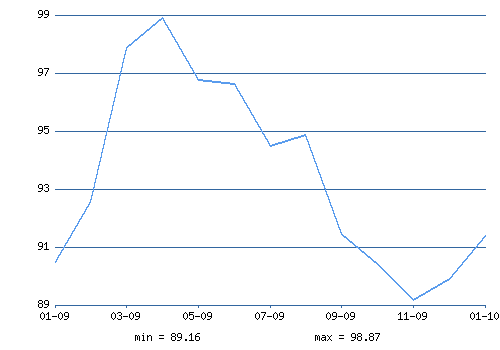

Рис. 2.3 Динаміка японської ієни по відношенню до долара США січень 2009-січень 2010

Японська ієна входить до числа базових валют, а курс ієни по відношенню до основних світових валют є однією з базових величин. Японська ієна часто грає роль валюти-притулки, тому курс ієни є своєрідним індикатором поведінки великих гравців на ринку капіталу.

У 2008 році курс ієни значно зріс по відношенню до світових валют (рис 2.4). Причиною цьому з'явився міжнародна фінансова криза. У результаті фінансового колапсу багатьом банкам терміново знадобилися гроші, вони виводили їх з акцій і згортали свої операції керрі-трейд. Логічно, що вони продавали національні валюти інших країн і купували ієну. Багато йшли в резервні валюти. Ми бачимо як виріс долар США, але ми бачимо, що ще більше виросла японська ієна (рис. 2.3). І якби не численні валютні інтервенції центробанку Японії проти власної національної валюти, то курс ієни міг би зміцнитися ще більше.

Рис. 2.4 Курс USD/JPY в періоді 2007-2010 рр

Рис. 2.4 Курс USD/JPY в періоді 2007-2010 рр

За станом на середину 2009 року практично всі можливі операції керрі-трейд згорнуті або припинені [15]. Легко припустити, що як тільки стане зрозуміло, що дно світової фінансової кризи пройдене і починається новий виток економічного розвитку, очолить який до речі кажучи технологічний сектор, знову почнуть відкриватися операції керрі-трейд. До того часу центробанки більшості країн почнуть знову закручувати гайки, підвищуючи відсоткові ставки для боротьби з інфляцією. Зростання інфляції - це неодмінно атрибут завершення всіх кризових періодів. Вона викликається простим підвищенням купівельної спроможності і зростанням грошової маси. У Японії ж історично з 70-х років ХХ століття панує дефляція, що і призводить до такої низької процентної ставки. Підвівши підсумок можна сказати, що завершення кризи сприяло падінню курсу японської ієни. Японський уряд не перешкоджав цьому, оскільки так ситуація для експортної економіки Японії стане більш ніж сприятливою.

Проте за даними графіка (рис 2.3, рис. 2.4) очевидно, що в період травень-листопад 2009 року ієна стабільно йшла вгору. Причиною цього рекордного падіння долару проти ієни називають масові застереження щодо нестабільності економіки США. Зростанню ієни проти долара також сприяли спекуляції щодо подальшого погіршення ситуації на ринку нерухомості та ринку праці США. Тобто, можна сказати, що не ієна зросла, а потерпів крах долар у цій парі.

Проте Міністерство фінансів Японії ще раз підкреслило, що уряд не зацікавлений в таких коливаннях валюти, і що можливими будуть проведення валютних інтервенцій, що у листопаді 2009 вже знизило курс ієни и дещо стабілізувало її. За даними на початок 2010 року ієна все ще продовжувала падати в ціні щодо основних світових валют [19].

Похожие работы

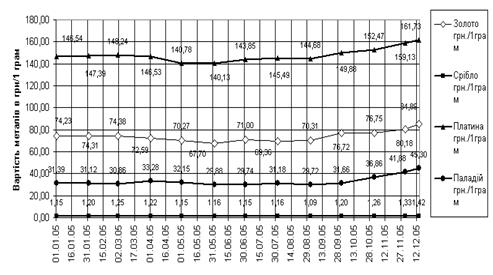

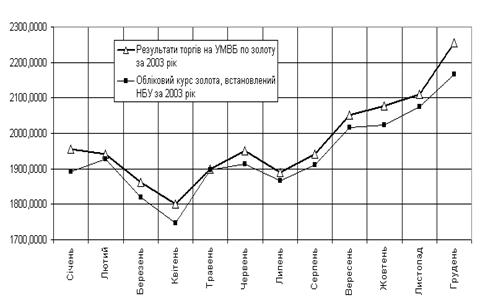

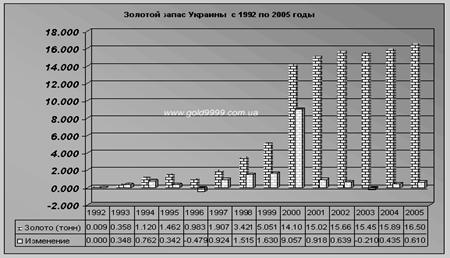

... 51,0 9,5 500 г 91,0 41,0 7,6 250 г 50,0 30,5 9,0 100 г 49,65 28,85 4,0 50 г 49,65 28,85 2,0 20 г 40,35 23,25 1,2 1 тр. унція 40,35 23,25 1,9 10 г 31,45 18,45 1,0 5 г 23,0 14,0 2,0 2 г 19,0 11,5 0,6 1 г 15,0 8,7 0,5 2.3 Курсові тенденції на ринку дорогоцінних металів України На світовому ринку дорогоцінних металів у 1990 – 2006 роках після зниження ...

... країн. Отже, очевидно мова йде про найбільш раціональний шлях глобальної модернізації. Та наскільки він об'єктивний, можливий і прогресивний, побачимо в майбутньому. 1. Глобалізація як об’єктивна тенденція розвитку світової економіки Глобалізація — це процес розвитку стійких зв'язків між національними економіками окремих країн, в результаті чого вони стають органічною частиною світового ...

... 'язково слід надавати всілякого сприяння тим компаніям, банкам, які вже виявляють інтерес до України й здобули у світі високий авторитет. Це стане запорукою приходу в Україну приватного капіталу. Розділ 2 Аналіз торгово-економічної співпраці України з країнами Західної Європи. Безумовно, вже сьогодні країни Західної Европи перетворилось на важливого партнера України у розвитку економі ...

... курсу, що фіксується. Як правило, ці явища супроводяться різким зниженням внутрішніх цін, які зумовлюють спад виробництва і зростання армії безробітних. 2. Аналіз валютної системи та валютного ринку україни 2.1 Особливості формування валютної системи України та аналіз її сучасного стану Формування валютної системи України розпочалося одночасно з формуванням національної грошової ...

0 комментариев