Навигация

Аналіз проведення валютних операцій

58960

знаков

0

таблиц

5

изображений

2.2 Аналіз проведення валютних операцій

Ринок валютних операцій поділяється на: ринок спот (spot)oneрацій і ринок строкових операцій.

На валютному ринку строкових операцій розрізняють:

а) ринок форвардних угод (forward);

б) ринок угод «своп» (swap);

в) ринок ф'ючерсних контрактів (futures);

г) ринок опціонів (options).

Отже, фінансовими інструментами строкового валютного ринку є форвардні, свопівські, ф'ючерсні та опціонні угоди. Оскільки строковий валютний ринок є похідним від валютного ринку «спот», зазначені фінансові інструменти називають ще похідними інструментами, або деривативами (derivatives) [21].

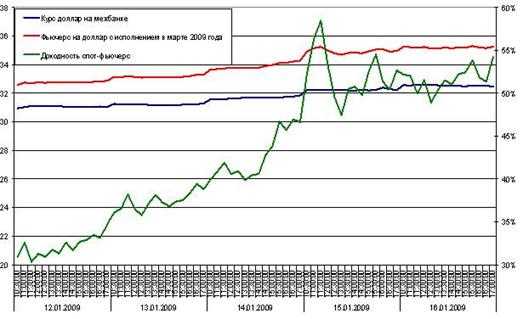

За даними Bank of International Settlements (BIS), на початок 2009 року щоденний обсяг операцій «спот» становив більш як $700 млрд збільшившись за останні 10 років на 70 %; форвардні операції та операції «своп» складали $900 млрд, збільшившись у зазначений період у 3,75 рази (рис.2.5). Для порівняння: обсяг торгівлі біржовими ф'ючерсами в середньому за день складає $12 млрд. Слід зазначити, що на біржі стандартного розміру угодою є сума приблизно в $100 тис, а не $5 млн як на ринку «спот» угод. «Дрібні» інвестори віддають перевагу ф'ючерсам та опціонам, а великі — ринку Forex [21].

Рис. 2.5 Динаміка ф’ючерсних операцій та операцій «спот» на долар у 2009 році

На світовому ринку торгівля валютою в основному зосереджена на міжбанківському валютному ринку (Forex); торгівля строковими угодами здійснюється на біржі (Chicago Mercantile Exchange, CME) та у позабіржовий час на позабіржовому електронному ринку (GLOBEX). Торгівля ф'ючерсними угодами на індекс долара США (Dollar Index), яка використовується для хеджування різноманітних портфельних інвестицій, здійснюється у Нью-Йорку на NYBOT (New York Board of Trade). Forex є цілодобовим міжбанківським валютним ринком, який не припиняє свою роботу навіть у вихідні дні та різдвяні свята, незважаючи на те, що у робочі дні ліквідність та активність ринку набагато вищі. У сучасному вигляді цей ринок існує з липня 1973 року, коли управляючі центральних банків «Групи десяти» домовилися перейти на режим плаваючих обмінних валютних курсів. Виділяють три основні географічні регіони цього ринку: Азія з центром у Японії; Європа з центрами у Лондоні та Франкфурті-на-Майні; Америка з центром у США [6, c. 190-198].

Одночасно зі сходом Сонця починаються перші валютні торги в Австрії та Новій Зеландії. Але справжньої активності ринок набуває з відкриттям ринків Японії — близько 2 години ночі (тут і далі — київський час) з невеликим затишшям приблизно о 5—6 годині ранку (обідня перерва). У цей час в основному торгують австралійським доларом, доларом США, євро, японською ієною та іншими валютами країн Азії. Перші європейські валютні дилери починають працювати о 8 годині ранку зі сплеском активності о 9 годині. У цей час починається одночасна перехресна торгівля європейського та азіатського фінансових ринків, ведеться активна торгівля крос-курсами за участю японської єни, з одного боку, та євро і фунта стерлінгів — з іншого. Робочий час з 9 до 12 години є чи не найпліднішим для торгівлі на Forex. З 12 години, із закриттям ринків Азії, спостерігається поступове скорочення обсягів торгівлі та сповільнення рухомості ринку. Низька активність ринку триває до 15 години, коли починають роботу перші американські валютні дилери.

Серйозний вплив на європейську торгову сесію фінансових ринків США розпочинається з 15 год. 30 хв. Початківцям на ринку Forex не рекомендують здійснювати угоди у цей час, оскільки перехресний ринок Європа—Америка є одним із найнепередбачуваніших і найдинамічніших. Європейська складова валютного ринку закривається о 20 годині (поняття «закривається» щодо ринку Forex розуміється не буквально, а тільки як пониження активності до мінімуму). Далі діяльність ринку продовжує поступово затухати з практично повним завмиранням приблизно о 1 годині ночі, коли на сцені знову з'являються країни Тихоокеанського регіону. За даними Bank of International Sattlements (BIS), обсяг торгів міжбанківського валютного ринку в середньому за день складав у квітні 2008 р. 3 трлн дол. США, збільшившись за останні 10 років у 2,5 рази. Приблизно 50 % усього обсягу торгівлі припадає на час активної роботи європейських фінансових ринків. Азіатські та американські ринки забезпечують приблизно по 25 % обсягів торгівлі.

Характерними рисами міжнародного ринку обміну валют є:

— ліквідність. Величезні обсяги грошових коштів, що обертаються на ринку, та велика кількість його учасників обумовлюють можливість у будь-який момент купити або продати практично необмежену кількість валюти; спред між ціною купівлі та продажу становить 0,001—0,05 %;

— доступність. Ринок працює 24 години на добу шість днів на тиждень;

— прозорість. Більшість учасників ринку дізнаються про події одночасно, що ставить всіх їх у рівні умови. Основні економічні показники регулярно публікуються, їх можна спрогнозувати;

— прогнозованість. Методи наукового та технічного аналізу дають змогу оцінити можливий розвиток подій;

— термін виконання угоди. З моменту прийняття рішення щодо купівлі-продажу відповідної валюти до його реалізації проходить 20—60 секунд.

У межах окремих країн існують національні валютні ринки, які можуть бути поділені на вільні — в країнах, де відсутні обмеження щодо поточних операцій з валютою, та обмежені (не вільні) — в країнах, де такі обмеження існують. Тут валютні операції здійснюються лише на офіційному валютному ринку, уповноваженими установами і за офіційними курсами, котрі встановлюються регулювальними органами [28].

У деяких країнах одночасно з офіційним допускається існування паралельного валютного ринку, де курси валюти трохи відрізняються від офіційного. За відсутності паралельного валютного ринку нерідко виникає нелегальний («чорний») валютний ринок, операції на якому караються законом. На кон'юнктуру валютного ринку впливають: обсяг ВНП, темпи зростання промислового виробництва, рівень безробіття, індекс оптових і роздрібних цін, стан основних статей платіжного балансу, динаміка відсоткових ставок.

Як висновок, можна сказати, що на сучасному етапі розвитку світового валютного ринку за пропорційним співвідношенням лідирують операції «спот», проте значно зріс показник і щодо операцій «форвард». На динаміку валютних курсів та валютних операцій значно впливають як політичні чинники, так і загальні тенденції, що панують на фінансовому ринку.

Розділ 3. ПРОГНОЗИ ТА ОЧІКУВАНІ ТЕНДЕНЦІЇ У РОЗВИТКУ СВІТОВОГО ВАЛЮТНОГО РИНКУ

Всі сучасні тенденції розвитку світового валютного ринку повністю залежать від ситуації, яка склалась на міжнародній економічній арені. Ці сучасні тенденції являють собою сукупність факторів, що повністю відповідають вимогам сучасної економіки та дозволяють удосконалити взагалі всю систему міжнародних економічних відносин. Серед тенденцій можна виділити найбільш виражені, і, в першу чергу, до них відноситься збільшення кількості угод щодо купівлі-продажу валюти, що укладаються через світові електронні торгові спеціалізовані системи, створення яких у свою чергу є свідоцтвом високого розвитку інформаційних технологій. Крім того, тенденції на міжнародному валютному ринку прийняли характер потягу до реформування даної сфери з точки зору ужорсточування порядку заключення валютних угод. Також є тенденція до збільшення числа учасників валютного ринку, що призводить до розширення його меж. З урахуванням останніх економічних змін, що залишили особливі зміни у кожній з країн, пріоритетними тенденціями стало реформування валютної сфери. Ці реформи пройшли декілька етапів - з регіонального до міжнародного рівня. Крім того, ці тенденції мають за основу корегування міжнародного законодавства з метою виключення можливості проведення так званих «тіньових» угод [26].

Фінансова криза, глобальний економічний спад, зниження світового товарообігу і бурхливий ралі на фондових і товарно-сировинних ринках - ось чим запам'ятаються інвесторам останні чотири квартали року, що минає. Запам'ятаються вони і безпрецедентними за всю світову історію збитками фінансової індустрії, а також гігантськими сумами, які витратили уряди розвинених країн на порятунок своїх економік.

Варто нагадати, що з моменту ескалації світової кризи, за різними оцінками, були знищені банківські активи на суму $ 1 трлн., Вартість житлового фонду скоротилася більш ніж на $ 5 трлн., А загальне падіння вартості активів на світових фондових ринках перевищила $ 10 трлн.! Іншими словами, близько 10% світового багатства було знищено за п'ять останніх кварталів.

Ще більш вражаючі цифри фігурують у звітах урядових організацій. Якщо підсумувати всі безпосередні грошові інвестиції, позики, страховки та інші форми державної підтримки компаній, які здійснила тільки адміністрація США, то сума складе майже $ 5 трлн. (Що, за деякими даними, в двадцять разів перевищує витрати, понесені американцями під час підготовки першого польоту на Місяць). При цьому до кінця 2010 р. загальний обсяг стимулюючих ін'єкцій, можливо, подвоїться.

Для підтримки національних фінансових систем уряди різних країн виділили близько $ 9 трлн. Фактично ж кошти платників податків пішли на поповнення капітальної бази банків-зомбі, викуп у них проблемних активів та забезпечення гарантій з їх борговими зобов'язаннями [2].

Збереження наднизьких процентних ставок з боку ключових Центробанків світу остаточно наповнили фінансову систему ліквідністю, блукаючої тепер на ринках у пошуках більшої прибутковості і ніяк не бажає перетікати в реальну економіку.

Справедливості заради варто помітити, що не забули «щедрі» влади і про рядового споживача, адже для багатьох держав, в першу чергу Сполучених Штатів, особисті витрати домогосподарств є головним драйвером розвитку всієї економіки (близько 70% ВВП). У результаті в рамках податково-бюджетної політики приймалися різні програми підтримки громадян та їх споживчої активності. Але з огляду на планомірне зростання безробіття в країнах ОЕСР, приватний попит протягом усього року залишався досить слабким. Не сприяли його зростанню і ті самі банки, в які були вкачати мільярди доларів. Обсяг позик населенню в розвинених країнах практично з місяця в місяць скорочувався. Фінансові організації США і ЄС замість кредитування реального сектора воліли акумулювати щедро надану ліквідність на рахунках і депозитах в ЦБ. Частина коштів, як вже було відмічено, банки спрямовували на фінансові ринки, забезпечивши, тим самим, фактично дев'ятимісячне ралі на фондових і товарно-сировинних майданчиках. Наддешеві доларове фондування і упевненість у швидкому відновленні світової економіки забезпечили приплив коштів в ризикові активи. У результаті американський долар став ключовою валютою запозичення в операціях carry trade, потіснивши в цій ролі японську ієну.

І все ж, незважаючи на відірваність фінансових ринків від реальності, владі найбільших економік світу варто віддати належне: колапсу світової фінансової системи, який в кінці минулого - на початку поточного року передрікали багато економістів, так і не сталося. Ціною величезних бюджетних дефіцитів керівництву більшості розвинених країн вдалося стабілізувати ситуацію. І вже за підсумками III кварталу ВВП США, Єврозони та Японії продемонстрували зростання. Звичайно ж, позитивна динаміка була багато в чому обумовлена низькою базою порівняння і активним державним стимулюванням, але заперечувати деякі ознаки відновлення у світовій економіці навряд чи варто. І тепер все питання в стабільності подібних процесів. Чи не вийде так, що варто згорнути монетарні стимули і посилити податково-бюджетну політику, як тут же пробилися в «тепличних» умовах «зелені паростки» підуть назад до свого краю?

Даним питанням постійно задаються і монетарна влада США. Саме з цієї причини американський Федеральний резерв за підсумками всіх своїх останніх засідань неухильно повторює про необхідність збереження ставок на наднизькому рівні до тих пір, поки не з'явиться однозначних ознак, що свідчать про відновлення ділової активності. Проблема в тому, що подібні сигнали можуть бути помилковими. А регулятору рано чи пізно в умовах надуваються «бульбашок» на фінансових ринках і посилюється інфляційного тиску доведеться посилити монетарну політику. Таким чином, пану Бернанке, колись готовому «скидати гроші з вертольота» (по суті цим ФРС і займалася) для боротьби з кризовими явищами, має бути в наступному році вже вилучати «зайві» кошти. І тут, мабуть, криється одна з головних макроекономічних інтриг усього 2010 року: чи вдасться до цього часу (а за нашими прогнозами вже влітку можна очікувати підвищення ставок і абсорбування частини ліквідності) запустити самопідтримуваної (без державного стимулювання та участі ЦП) зростання американської, а разом з нею і всієї світової економіки.

Щодо прогнозу курсу євро / долар в 2010 році більш менш все зрозуміло. Долар буде девальвувати відносно євро протягом усього 2010 рік. Цілком можливо, що на кінець 2010 року курс євро буде на рівні 1,7. Причина цієї девальвації багато в чому викликана тією обставиною, що в США імпорт істотно перевищує експорт, а в Єврозоні – навпаки [23].

На сьогодні США покриває свою любов до закордонних покупок за рахунок продажу державних цінних паперів. Для цієї мети нещодавно граничний ліміт запозичення США був піднятий ще на $ 209 млрд. і це не межа. Без продажу своїх держоблігацій економіка США не виживе. Саме залежність економіки США від зовнішніх капіталів є і фактором девальвації долара, і чинником його зміцнення. Так як уряд США добре розуміє, що надмірна девальвація долара зробить його держпапери не привабливі для зарубіжних інвесторів. Тому в 2010 році США не допустить девальвації долара до рівня $ 2 за євро.

Перспектива долар-гривня теж багато в чому залежить від дій уряду України. Після завершення виборів Президента України відбудеться повернення частини валюти, яка 'втекла' в офшори, а це близько $ 18 млрд., тому, швидше за все, варто очікувати зміцнення гривні до рівня 7,5-7,7 грн. / $ В наступному році. Але це за умови, що нове керівництво країни не захоче швидко вирішити всі свої проблеми з дефіцитом бюджету, оскільки вирішити швидко ці проблеми можна, але тільки за рахунок емісії гривні. У цьому випадку про зміцнення гривні можна забути, і тоді долар, швидше за все, при настільки величезної емісії гривні буде коштувати на кінець 2010 року близько 10 грн. / $ [29].

Цінні папери Під час кризи на українському ринку акцій відбулися радикальні зміни. Тепер фондовий ринок України має повноцінну фондову біржу в особі Української біржі, скоро в такому ж режимі може запрацювати і ПФТС. За рахунок Інтернет-трейдингу кількість гравців на українських фондових біржах буде зростати в геометричній прогресії, що буде стимулювати зростання цін на акції. Крім того, за рахунок радикального падіння макропоказників у 2009 році навіть невеликі покращення в економіці України в 2010 році будуть фіксувати зростання, а це значить, що інвестори і, перш за все закордонні, будуть все більше і більше інвестувати гроші в українські акції. Мінімальне зростання вартості біржових українських акцій складе 20-25%, а за сприятливого збігу обставин, зростання буде не менше 60% за наступний рік.

З українськими облігаціями ситуація не настільки проста. У наступному році українським емітентам треба буде погасити єврооблігацій на суму близько $ 2 млрд. Частина цих облігацій вдасться реструктуризувати, але частина доведеться погасити, а це може не обійтися без технічних дефолтів. Облігації внутрішніх позик в наступному році будуть переживати не найкращі часи. Випуски нових облігацій будуть в основному носити характер реструктуризації старих облігацій, невеликі закриті випуски нових облігацій суттєво на фондовий ринок не вплинуть. І що найнеприємніше - в 2010 році буде продовжуватися період дефолтів облігацій [30].

У наступному році ОВДП залишаться єдиними яким Ви поваги облігаціями на ринку. Прибутковість ОВДП буде знижуватися, але і при цьому навряд чи вона до кінця наступного року впаде нижче 15-17% річних. Тому гравцям фондового ринку буде вигідно мати з ОВДП та інші облігації.

Золото. На 2010 рік існує два суперечливих прогнозу щодо цін на золото. По одному з прогнозів очікується, що ціна на золото впаде до рівня $ 700-800 за тройську унцію ($ 22-25 за 1 г золота), а по іншому прогнозом очікується, що ціна на золото підніметься до рівня $ 1300-1400 за тройську унцію ($ 41 -45 за 1 г золота). Ціна на золото має впасти, вважають окремі аналітики, посилаючись на те, що поточна вартість золота носить спекулятивний характер, крім того, збільшивши частку золота в золотовалютних запасах, ряд великих країн: Індія, Великобританія, Сінгапур зрозуміли, що тим самим вони не захистили свої резерви від девальвації долара. І тепер існує ризик, що вони почнуть від цього золота позбавлятися, а в умовах низького попиту на цей товар, це може призвести до обвалу цін на золото. Прихильники дорого золота вважають, що девальвація долара буде стимулювати зростання вартості золота, крім того, очікується, що Китай в 2010 році буде активно скуповувати золото для своїх золотовалютних резервів і це призведе до збільшення попиту на цей товар.

Кредити наступного року істотного поліпшення кредитування фізичних осіб не очікується. Швидше за все, кредитний ринок в 2010 році буде рости за рахунок збільшення обсягів кредитування юридичних осіб. Для банків у 2010 році головним завданням буде не нарощування обсягів кредитування фізичних осіб, а перекредитування старих кредитів. У першу чергу, це стосується іпотечних кредитів. Не виключено, що наступного року кількість перекредитування (заміна позичальників) за іпотечними кредитами буде збільшуватися. Потенційні бажаючі отримати іпотечний кредит, будуть отримувати не новий кредит, а переоформляти на себе старий кредит, одночасно із заставою на нерухомість. В окремих випадках це дозволить заощадити на ставці за кредитом і отримати кредит у валюті, незважаючи на заборону на валютне кредитування.

Можливо, сама заборона на валютне кредитування буде знято вже в середині 2010 року, якщо зміцнення гривні буде носити постійний характер. Це може стимулювати зростання кредитування населення, хоча і спірно, тому що у населення ще свіжі девальваційні побоювання. У цілому ж у наступному році середні ставки по кредитах для населення будуть знижуватися від 25-27% до 20-22% річних протягом усього року. Ці ставки навряд чи будуть стимулювати зростання попиту на кредити серед населення. Крім того, банки будуть тільки посилювати методику оцінки платоспроможності позичальників. Традиційним при оцінці платоспроможності позичальника буде аналіз його дій з погашення кредиту в умовах кризи.

Депозити. Настільки високими ставки за банківськими депозитами довго залишатися не зможуть. Фактично, саме високі ставки по банківських депозитах гальмують процес відродження кредитування. Тому банки будуть проводити тенденцію зниження ставок по депозитах. Перш за все, зниження торкнеться ставки по коротких депозитах і депозитах до запитання. Ставки по гривневих депозитах до запитання будуть знижуватися до рівня 5-7% річних, що відіб'ється і на відтік грошей з цих депозитів. Ставки по гривневих депозитах на термін три-шість місяців у гривні будуть знижуватися до рівня 16-17% річних. А ставки по гривневих депозитах на рік і більше будуть на рівні 20-22% річних [26].

Щодо ставок за валютними кредитами: все буде залежати від динаміки курсу гривня-долар-євро. Якщо зміцнення гривні відбудеться, то, швидше за все, ставки по доларових депозитах не будуть вище 10-12%, а за євродепозити - не вище 10% річних. Якщо ж девальвації гривні в 2010 році не уникнути, то, швидше за все, ставки і за гривневими, і по валютних депозитах залишаться на рівні близькому рівня кінця цього року ".

Крім того, спостерігаються поки приховані тенденції реструктуризації та поляризації світового валютного ринку, створеного на базі американського долара. Назріває необхідність зміни функцій міжнародних фінансових інститутів. У зв'язку з цим ключовими проблемами нового тисячоліття стануть: перегляд структури світових валютних резервів, міжнародної ліквідності; спроба відмови від домінуючої ролі американського долара багатьма державами та перехід до багатополярної валютної системи. Далі, ґрунтуючись на об'єктивних глобальні тенденції світового розвитку в цілому і валютного ринку зокрема, можна припустити, що у віддаленій перспективі виникає необхідність і доцільність формування єдиної світової валюти. Процес розвитку світової валютної системи пройшов ряд стадій - від використання золотого стандарту до утворення окремих валютних зон, від паралельного використання золота і долара в післявоєнний період до витіснення металу з міжнародного платіжного обороту і заміною його американським доларом.

Отже, підводячи висновок, можна виділити ряд тенденцій процесу формування і розвитку світової валютної системи і валютного регулювання. У новітній історії, з одного боку, відбувається глобалізація долара і посилення його провідних позицій в якості міжнародного валютного резерву, а з іншого - розвивається процес регіоналізації з виділенням ключової валюти євро і робляться спроби просування в цьому напрямку країн Південно-Східної Азії, СНД та ін .

ВИСНОВКИ

Виходячи з поставленої мети та завдань, були досліджені теоретичні засади функціонування світового валютного ринку, а також аналіз його сучасного стану, обороту валюти та проведення валютних операцій. Таким чином, можна дійти висновку, що валютний ринок є системою (сукупністю) економічних і організаційних відносин, що складаються на основі купівлі і продажу іноземних валют. Валютний ринок - це також особлива сфера діяльності, яка забезпечує зіставлення попиту іноземної валюти з її пропозицією і визначає її курс щодо національної грошової одиниці даної країни. Виходячи з цього визначення, аналіз динаміки валютного курсу був визначним пунктом у загальному аналізі ринку. В організаційному плані валютний ринок - це множина великих комерційних банків та інших фінансових закладів, зв'язаних складною мережею сучасних засобів зв'язку, за допомогою яких здійснюється торгівля валютою, отже, на розвиток валютного ринку значною мірою впливають новітні інформаційні технології, які дозволяють не тільки розвиватися ринку, але й заохочувати нових клієнтів, кількість яких в останні роки порівняно зросла.

Переходячи до аналітичної частини, варто зауважити, що аналіз основних світових валют розглядався у відношенні до долара, оскільки майже всі світові валюти мають прив’язку до нього. Щодо причин їх динаміки за останній рік, то можна сказати, що курс валют дуже залежить як від загальної економічної ситуації в світі, так і від політичних факторів та дії урядів, які можуть штучно завищувати чи занижувати національну валюту при різних обставинах. Щодо валютних операцій, то сучасний стан валютного ринку в значній мірі впливає і на тенденції проведення валютних операцій. У багатьох країнах регулювання валютного ринку здійснюється на законодавчому рівні. Ужорсточення правил заключення угод купівлі-продажу валют направлено на боротьбу з так званими «тіньовими» угодами, що проводяться на «чорному» валютному ринку. На кон'юнктуру валютного ринку впливають: обсяг ВНП, темпи зростання промислового виробництва, рівень безробіття, індекс оптових і роздрібних цін, стан основних статей платіжного балансу, динаміка відсоткових ставок.

Також можна виділити ряд тенденцій процесу формування і розвитку світової валютної системи і валютного регулювання. Процес розвитку світової валютної системи пройшов ряд стадій - від використання золотого стандарту до утворення окремих валютних зон, від паралельного використання золота і долара в післявоєнний період до витіснення металу з міжнародного платіжного обороту і заміною його американським доларом. У новітній історії, з одного боку, відбувається глобалізація долара і посилення його провідних позицій в якості міжнародного валютного резерву, а з іншого - розвивається процес регіоналізації з виділенням ключовою валюти євро і робляться спроби просування в цьому напрямку країн Південно-Східної Азії, СНД та ін .

Крім того, спостерігаються поки приховані тенденції реструктуризації та поляризації світового валютного ринку, створеного на базі американського долара. Назріває необхідність зміни функцій міжнародних фінансових інститутів. У зв'язку з цим ключовими проблемами нового тисячоліття стануть: перегляд структури світових валютних резервів, міжнародної ліквідності; спроба відмови від домінуючої ролі американського долара багатьма державами та перехід до багатополярної валютної системи. Далі, ґрунтуючись на об'єктивних глобальні тенденції світового розвитку в цілому і валютного ринку зокрема, можна припустити, що у віддаленій перспективі виникає необхідність і доцільність формування єдиної світової валюти.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕАРТУРИ

1. Акопова Е.С., Воронкова О.Н., Гаврилко Н.Н. Мировая экономика и международные экономические отношения. Серия "Учебники, учебные пособия". Ростов-на-Дону: "Феникс", 2006. - 424 с.

2. Басовский Л. Е. Мировая экономика: Курс лекций. – М.: ИНФРА – М, 2008. с. 264.

3. Бутрин Д., Шишкин М., Киселева Е., Фаризова С. Национальное благосостояние уходит на рынок // Коммерсантъ - 18.06.2008. - №102(3919). – С. 15.

4. Валютная политика США как фактор дестабилизации мировой финансовой системы / Д. Джанбаев // Культура народов Причерноморья. — 2005. — N59. — С. 102-103.

5. Валютно-финансовый механизм деятельности субъектов ВЭД / Б.Б. Любич // Культура народов Причерноморья. — 2005. — N59. — С. 131-132.

6. Возный Дмитрий. «Код Эллиотта: волновой анализ рынка FOREX» - М.: «Омега-Л», 2006. с. 240.

7. Илларионов А. Валютный курс и девальвация.// Интервью Полит.ру 2009.

8. Качалин А.Г. Валютная политика стран с трансформируемой экономикой в условиях финансовой глобализации // Под. ред. проф. В.А.Слепова.- М.- 2006. - 169 с.

9. Киреев А. П. «Международная экономика» – Т. 1. М.: «Международные отношения», 2004. с. 309.

10. Козик В.В., Панкова Л.А., Даниленко Н.Б. Міжнародні економічні відносини: Навч. посіб. – 2-ге вид., стер. – К.: Знання-Прес, 2006. – 277с.

11. Лобанов А. Анализ систем регулирования валютного курса // Банковский вестник. 2008. №16. С. 10-19

12. Международные валютно-кредитные отношения: Учебник. Под ред. Л.Н.Красавиной. – М.: Финансы и статистика 2004. с. 480

13. Мусієнко Т. Необхідні передумови і форми взаємодії країн – учасниць ЄЕП у сфері грошово-кредитної та валютної політики // Вісник НБУ. –2005. –№1. –С.22-25.

14. Мэрфи Джон Дж – Технический Анализ Фьючерсных рынков : Теория и Практика. Превод с английского. М.“Финансы и статистика” 2004.с. 325.

15. Перспективы преодоления экономического спада в Японии.// БИКИ. –2008. -№ 114

16. «Техника валютных операций» Бурлак Г.Н., Кузнецова О.И., Сергеева Н.В., М.: «Финстатинформ», 2005 г.

17. Чечко А.П. Мировой финансовый рынок: Курс лекций / Чечко А.П. – Мн.: Академия управления при Президенте Республики Беларусь, 2006. – 86 с.

18. Якимкин В. Рынок Форекс - Ваш путь к успеху //Москва, "Светоч Л", 2005.

19. Япония замедление спада в экспортной сфере.// БИКИ. –2009. -№ 67

20. http://bril2002.narod.ru/euro10.html

21. http://wiki-forex-5.info/

22. http://www.vestnik.fa.ru/

23. www.topfinances.info

24. http://www.economy-web.org/?p=263

25. http://www.spekulant.ru/archive/2004_09_st4.html

26. http://www.business-magazine.ru/

27. www.rusarticles.com/article-tags/валютный-рынок

28. http://podii.com.ua/business/

29. http://pro-consulting.com.ua/analiz

30. http://economics.unian.net

31. http://www.ereport.ru

Похожие работы

... 51,0 9,5 500 г 91,0 41,0 7,6 250 г 50,0 30,5 9,0 100 г 49,65 28,85 4,0 50 г 49,65 28,85 2,0 20 г 40,35 23,25 1,2 1 тр. унція 40,35 23,25 1,9 10 г 31,45 18,45 1,0 5 г 23,0 14,0 2,0 2 г 19,0 11,5 0,6 1 г 15,0 8,7 0,5 2.3 Курсові тенденції на ринку дорогоцінних металів України На світовому ринку дорогоцінних металів у 1990 – 2006 роках після зниження ...

... країн. Отже, очевидно мова йде про найбільш раціональний шлях глобальної модернізації. Та наскільки він об'єктивний, можливий і прогресивний, побачимо в майбутньому. 1. Глобалізація як об’єктивна тенденція розвитку світової економіки Глобалізація — це процес розвитку стійких зв'язків між національними економіками окремих країн, в результаті чого вони стають органічною частиною світового ...

... 'язково слід надавати всілякого сприяння тим компаніям, банкам, які вже виявляють інтерес до України й здобули у світі високий авторитет. Це стане запорукою приходу в Україну приватного капіталу. Розділ 2 Аналіз торгово-економічної співпраці України з країнами Західної Європи. Безумовно, вже сьогодні країни Західної Европи перетворилось на важливого партнера України у розвитку економі ...

... курсу, що фіксується. Як правило, ці явища супроводяться різким зниженням внутрішніх цін, які зумовлюють спад виробництва і зростання армії безробітних. 2. Аналіз валютної системи та валютного ринку україни 2.1 Особливості формування валютної системи України та аналіз її сучасного стану Формування валютної системи України розпочалося одночасно з формуванням національної грошової ...

0 комментариев