Навигация

Аналіз стану матеріально-технічних ресурсів ВАТ «АМК»

79155

знаков

15

таблиц

6

изображений

2.2 Аналіз стану матеріально-технічних ресурсів ВАТ «АМК»

Склад основних фондів

Основні фонди – це матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва чи іншого використання для здійснення виробничих, адміністративних і соціокультурних функцій.

Економічна сутність основних фондів полягає у тому, що вони слугують визначальними характеристиками для здійснення відтворювальних процесів функціонування та розвитку будь-яких суб’єктів господарювання.

Головними ознаками основних фондів є термін їх експлуатації (більше одного календарного року), вартість і спосіб її перенесення. Основні фонди, у свою чергу, поділяються на основні виробничі та основні невиробничі фонди.

На балансі підприємства на кінець 2008 року знаходяться такі ОФ:

1.Виробничого призначення:

- будівлі та споруди - 1 430 881 (тис. грн..)

- машини та обладнання - 959 309 (тис. грн..)

- транспортні засоби - 7 711 (тис. грн..)

- інші - 76 169 (тис. грн..)

2.Невиробничого призначення: - 26 521(тис. грн..)

- будівлі та споруди - 24 559 (тис. грн..)

- машини та обладнання - 1 485 (тис. грн.)

- транспортні засоби - 0 (тис. грн..)

- інші - 477 (тис. грн..)

Усього - 1 457 402 (тис. грн..)

Пояснення: Орендованих основних засобів товариство не має. Ступінь зносу основних засобів станом на 31.12.2008 р. складає 49,4%. Протягом звітного періоду надійшло основних засобів на суму 778621 тис. грн. Вибуло основних засобів за 2008 р. на суму 163682 тис. грн. за первісною вартістю. Передано в оперативну оренду основних засобів на суму 7465 тис. грн. за первісною вартістю. Обмеження щодо використання майна вiдсутнi.

Склад обігових фондів

Для забезпечення безперебійного процесу виробництва на підприємстві, крім основних виробничих фондів, потрібні предмети праці, які виступають у вигляді оборотних фондів.

Сукупність обігових фондів і фондів обігу називається обіговими засобами підприємства.

Оборотні фонди — це частина виробничих фондів, які повністю споживаються в кожному виробничому циклі, змінюють чи втрачають свій первинний вигляд і повністю переносять усю свою вартість на створювану продукцію.

Речовим змістом оборотних фондів є предмети праці, які в процесі виробництва перетворюються в готову продукцію, становлячи її матеріальну основу, або сприяють її створенню і мають вартість менше встановленого на підприємстві нормативу, а термін експлуатації менше одного року.

Оборотні фонди перебувають у постійному русі (обороті), починаючи від надходження предметів праці на склад підприємства до отримання готової продукції та переходу її у сферу обігу (реалізації).

У плановій та обліковій практиці оборотні фонди поділяють на:

а) виробничі запаси;

б) незавершене виробництво і напівфабрикати власного виготовлення;

в) витрати майбутніх періодів

У 2008 році забезпечення всіма видами матеріалів здійснювалося на плановій основі торгівельних балансів, що складалися щомісячно, укладених договорів і наданих цехами заявок.

У 2008 році відділ матеріально-технічного забезпечення уклав 474 договори на загальну суму 166609,67тис. грн., у тому числі за фактом постачання 185 договорів на суму 63618,30 тис. грн., по передоплаті 289 договорів на суму 102991,37 тис. грн.

Фінансово-господарська діяльність велася по 461 договору на суму 155716,71 тис. грн., у тому числі по передоплаті по 276 договорам на суму 92098,41тис. грн., за фактом постачання по 185 договорам на суму 63618,3 тис. грн., з них:

- через корпорацію «ІСД» по 1 договору на суму 3861,30 тис. грн.

- через постачальників ВАТ «АМК» по 460 договорам на суму 151855,41тис. грн.

У 2008 році по укладених договорах отримано матеріалів на загальну суму 99929,0 тис. грн., у тому числі:

- від корпорації «ІСД» на суму 3861,3 тис. грн.

- від постачальників ВАТ «АМК» на суму 96067,7тис. грн.

з них: по зовнішньоекономічних контрактах на суму 3971,2 тис. грн.

Від загального об'єму постачань по передоплаті отримано матеріалів на суму 57285,02 тис. грн., за фактом постачання - на суму 42643,98 тис. грн.

Доля предоплат в загальній сумі постачань склала 57,3%.

Таблиця 2.4 - Перелік матеріалів, придбаних відділом матеріально - технічного забезпечення в 2008 році, тис. грн.

| Найменування матеріалів | Заявлено на 2008 г. | Укладено договорів на 2008 г | Придбано в 2008 р., всього |

| 1 | 2 | 3 | 4 |

| Всього по ОМТО | 141243,77 | 155716,71 | 99929,00 |

| Чорні метали | 63276,40 | 70493,84 | 42033,98 |

| металопрокат | 28900,00 | 36326,12 | 18103,38 |

| труби | 12561,40 | 14863,60 | 10852,20 |

| трубопровідна арматура | 7256,00 | 6335,40 | 3704,40 |

| канат, стропа | 3920,00 | 3774,30 | 2288,50 |

| електроди зварювальні | 3500,00 | 2184,20 | 1865,20 |

| дроти зварювальні, наплавлювальні, порошкові | 4407,60 | 4407,60 | 2771,60 |

| металлорукава | 541,00 | 541,00 | 538,70 |

| метизи в асортименті | 1985,40 | 1866,42 | 1827,80 |

| інші матеріали | 205,00 | 195,20 | 82,20 |

| Кольорові метали | 16423,84 | 15516,09 | 11031,46 |

| бронза | 1672,32 | 1672,32 | 1594,23 |

| електроди графітовані | 6637,02 | 6637,02 | 4107,51 |

| мельхіор | 188,56 | 188,56 | 188,56 |

| реліт | 1042,14 | 1042,14 | 939,73 |

| інший прокат | 6883,80 | 5976,05 | 4201,43 |

| Допоміжні матеріали | 31750,58 | 28293,83 | 26536,77 |

| Хімічні матеріали, матеріали для технології | 24206,00 | 22091,90 | 21064,10 |

| з них: матеріали для технології | 20006,00 | 18165,00 | 18187,50 |

| хімічні, лакофарбні матеріали | 4200,00 | 3926,90 | 2876,60 |

| асбоматеріали, гумотехнічні вироби | 6564,58 | 5313,93 | 4657,37 |

| гази, інші матеріали | 980,00 | 888,00 | 815,30 |

| Електроізоляційні матеріали | 4705,65 | 7506,89 | 2823,39 |

| Будівельні матеріали | 12743,50 | 17259,10 | 7374,50 |

| лісопродукция | 1845,00 | 6076,70 | 1493,50 |

| плита МКРП | 623,00 | 622,20 | 372,80 |

| шпала дерев'яна, брус | 851,50 | 851,50 | 348,60 |

| збірний залізобетон | 5321,00 | 4427,30 | 1476,00 |

| ізолюючі матеріали | 1491,00 | 2532,00 | 1375,90 |

| інші матеріали | 2612,00 | 2749,40 | 2307,70 |

| Папір | 729,00 | 781,00 | 360,90 |

| Хозматеріали | 2400,00 | 2289,00 | 1578,80 |

| Інструмент | 4181,00 | 6957,30 | 3313,94 |

| абразивний інструмент | 2153,30 | 3867,80 | 2114,80 |

| твердий сплав | 288,60 | 610,20 | 233,80 |

| газополум'яне устаткування | 144,50 | 308,60 | 82,20 |

| 1 | 2 | 3 | 4 |

| інший інструмент | 1594,60 | 2170,70 | 883,14 |

| Охорона праці | 5033,80 | 6619,66 | 4875,26 |

| спецодяг, спецвзуття | 2469,2 | 3563,66 | 2435,90 |

| засоби індивідуального захисту | 1878,60 | 2350,00 | 1807,80 |

| матеріали для соціальної сфери (дитячі оздоровчі табори, бази відпочинку) | 120,00 | 126,00 | 113,10 |

| матеріали, що змивають і знежирюючі | 350,00 | 350,00 | 305,00 |

| медикаменти | 15,00 | 15,00 | 14,60 |

| матеріали для пожежної безпеки | 201,00 | 215,00 | 198,86 |

Примітка: у статті «Допоміжні матеріали» по рядку «Матеріали для технології» договору поміщені на суму 18165,0 тис. грн. без врахування залізничного тарифу, вступ на суму 18187,5 тис. грн. з врахуванням залізничного тарифу.

Матеріально - технічне забезпечення

За звітний період з ОМТО УКС було укладено 201 договір, у тому числі: 197 договорів на покупку на суму 77 375 тис. грн. і 4 договори на продаж на суму 51 624 тис. грн. Загальна сума укладених договорів 128 999 тис. грн.

Завезено на комбінат матеріалів на суму 70 753 тис. грн.

Видано в роботу матеріалів на загальну суму 67 390 тис. грн.

Залишки товарно - матеріальних цінностей на 01.01.2009 р. складають 27 039 тис.грн., у тому числі:

- по відділу матеріально-технічного забезпечення на суму 22 327 тис. грн., з них:

- залишки на складі – 15 817 тис.грн.;

- залишки в зоні монтажу за підрядчиками – 5 660 тис.грн.;

- залишки в зоні монтажу за цехами – 850 тис.грн. - по відділу устаткування (кабель, металоконструкції) – 4 712 тис.грн.

Реалізовано металопрокату на суму 32 306,5 тис. грн., з них основний об'єм (29 204 тис.грн.) доводиться на відвантаження металопрокату для виготовлення металоконструкцій МНЛЗ №1, МНЛЗ №2, киснево-конвертерного цеху, 3 399 тис. грн. доводиться на відпустку будівельної періодичної арматури ВАТ «Алчевськкокс». Реалізовано інертних матеріалів на суму 19 317 тис. грн.

РОЗДІЛ 3. ФІНАНСОВИЙ АНАЛІЗ ДІЯЛЬНОСТІ ВАТ «АМК»

Бухгалтерський облік на пiдприємствi здійснюється згідно з вимогами Закону України «Про бухгалтерський облiк та фiнансову звiтнiсть в Українi» вiд 16.07.99 р. 996-ХIУ, Нацiональних положень (стандартiв) бухгалтерського облiку та iнших нормативних документiв.

Баланс на 31 грудня 2008 року ВАТ «АМК» наведено в додатку В.

Звіт про фінансові результати діяльності ВАТ «АМК» за 2008 р. наведено в додатку Д.

Інформаційною основою проведення фінансового аналізу є фінансова бухгалтерська звітність, що являє собою комплекс взаємопогоджених показників фінансово - господарської діяльності підприємства за звітний період.

Основні показники, що показують фінансовий стан підприємства, подані в звітній формі № 1 – «Баланс підприємства» (додаток В). Баланс характеризує фінансовий стан підприємства на визначену дату і показує ресурси підприємства в єдиній грошовій оцінці по їхньому складу і напрямкам використання, з однієї сторони (актив), і по джерелах їх фінансування - з іншої (пасив). Для розшифровування деяких статей балансу застосовуються додаткові звітні форми, такі як форма №2 «Звіт про фінансові результати» (додаток Д) і форма №3 «Звіт про фінансово - майновий стан підприємства».

В більшості випадків дослідження структури і динаміки фінансового стану підприємства робиться за допомогою порівняльного аналітичного балансу. Такий баланс отримуємо з вихідного балансу шляхом ущільнення окремих статей і доповнення його показниками структури.

Порівняльний аналітичний баланс зводить воєдино і систематизує розрахунки, які проводить аналітик при ознайомленні з балансом. Схемою порівняльного аналітичного балансу охоплені такі важливі показники, як:

- відносна величина структури (графа 3 і графа 5), що показує, яка доля тієї або іншої статті активу (пасиву) в майні підприємства (валюті балансу);

- показник абсолютного приросту (графа 6), що показує на скільки збільшилася (зменшилася) величина статті в абсолютному вираженні;

- базисний темп зростання (графа 8);

- показник, що відображає відносну зміну статей балансу за звітний період по відношенню до базисного (графа 7).

За даними балансу зробимо порівняльний аналітичний баланс (таблиця 3.1).

Таблиця 3.1 - Порівняльний аналітичний баланс ВАТ «АМК» за 2008 рік

| Найменування статті балансу | На початок звітного періоду | На кінець звітного періоду | Відхилення (+,-) |

| ||||||||||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | Темпи зросту % |

| |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ||||||||

| Актив балансу |

| |||||||||||||||

| І. Необоротні активи |

| |||||||||||||||

| Основні засоби та нематеріальні активи | 1457411 | 27,00 | 2367056 | 26,46 | 909645 | -0,54 | 162,42 |

| ||||||||

| Незавершене будівництво | 2251128 | 41,71 | 3224704 | 36,05 | 973576 | -5,66 | 143,25 |

| ||||||||

| Довгострокові фінансові інвестиції та відстрочені податкові активи | 95934 | 1,78 | 294473 | 3,30 | 198539 | 1,52 | 306,95 |

| ||||||||

| Довгострокова дебіторська заборгованість | 7299 | 0,13 | 36897 | 0,41 | 29598 | 0,28 | 505,51 |

| ||||||||

| Усього за розділом І | 3811772 | 70,62 | 5923130 | 66,22 | 2111358 | -4,4 | 155,39 |

| ||||||||

| ІІ. Оборотні активи |

| |||||||||||||||

| Запаси | 624487 | 11,57 | 1132675 | 12,66 | 508188 | 1,09 | 181,38 | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||||

| Дебіторська заборгованість | 734913 | 13,62 | 1592575 | 17,80 | 857662 | 4,18 | 216,70 | |||||||||

| Інша поточна дебіторська заборгованість | 42785 | 0,79 | 45207 | 0,51 | 2422 | -0,28 | 105,66 | |||||||||

| Грошові кошти та їх еквіваленти | 36088 | 0,67 | 11792 | 0,13 | -24296 | -0,54 | 32,68 | |||||||||

| Інші оборотні активи | 131597 | 2,44 | 235976 | 2,64 | 104379 | 0,2 | 179,32 | |||||||||

| Усього за розділом ІІ | 1569870 | 29,09 | 3018225 | 33,74 | 1448355 | 4,65 | 192,26 | |||||||||

| ІІІ. Витрати майбутніх періодів | 15821 | 0,29 | 3946 | 0,04 | -11875 | -0,25 | 24,94 | |||||||||

| Баланс | 5397463 | 100 | 8945301 | 100 | 3547838 | 0 | 165,73 | |||||||||

| Пасив балансу |

| |||||||||||||||

| І. Власний капітал |

| |||||||||||||||

| Статутний капітал | 1077525 | 19,96 | 1077525 | 12,05 | 0 | -7,91 | 100 |

| ||||||||

| Додатковий вкладений капітал | 46616 | 0,86 | 46616 | 0,52 | 0 | -0,34 | 100 |

| ||||||||

| Інший додатковий капітал | 459265 | 8,51 | 1768343 | 19,77 | 1309078 | 11,26 | 385,04 |

| ||||||||

| Резервний капітал | 39494 | 0,73 | 39494 | 0,44 | 0 | -0,29 | 100 |

| ||||||||

| Нерозподілений прибуток | 339972 | 6,30 | 664957 | 7,43 | 324985 | 1,13 | 195,59 |

| ||||||||

| Усього за розділом І | 1962872 | 36,36 | 3596935 | 40,21 | 1634063 | 3,85 | 183,25 |

| ||||||||

| ІІ. Забезпечення наступних витрат і платежів | 10 | 0,01 | 0 | 0 | -10 | -0,01 | 0 |

| ||||||||

| ІІІ. Довгострокові зобов’язання | 1718960 | 31,84 | 2672488 | 29,88 | 953528 | -1,96 | 155,47 |

| ||||||||

| IV. Поточні зобов'язання, в тому числі |

| |||||||||||||||

| Короткострокові кредити банків | 168374 | 3,12 | 199000 | 2,22 | 30626 | -0,9 | 118,19 |

| ||||||||

| Векселі видані | 397389 | 7,36 | 150737 | 1,68 | -246652 | -5,68 | 37,93 |

| ||||||||

| Кредиторська заборгованість за товари, роботи, послуги | 884807 | 16,39 | 1336996 | 14,95 | 452189 | -1,44 | 151,11 |

| ||||||||

| Поточні зобов'язання за розрахунками | 73267 | 1,36 | 648861 | 7,25 | 575594 | 5,89 | 885,61 |

| ||||||||

| Інші поточні зобов’язання | 191778 | 3,55 | 340284 | 3,81 | 148506 | 0,26 | 177,44 |

| ||||||||

| Усього за розділом IV | 1715615 | 31,78 | 2675878 | 29,91 | 960263 | -1,87 | 155,97 |

| ||||||||

| V. Доходи майбутніх періодів | 6 | 0,01 | 0 | 0 | -6 | -0,01 | 0 |

| ||||||||

| Баланс | 5397463 | 100 | 8945301 | 100 | 3547838 | 0 | 165,73 |

| ||||||||

Після складання порівняльного аналітичного балансу і проведення необхідних розрахунків отримуємо ряд найважливіших характеристик, що описують фінансово-майновий стан ВАТ «АМК»:

1) Загальна вартість майна підприємства складає 5396018 тис. грн.

2) Вартість необоротних засобів (активів) складає 3811767 тис. грн..

3) Вартість мобільних (оборотних) активів складає:

1568430 + 15821 = 1584251 тис. грн.

Вартість майна підприємства збільшилася на 95,42%, що може говорити про розширення підприємством господарського обороту, що в цілому є позитивною характеристикою.

У структурі сукупних активів комбінату найбільшу питому вагу займають необоротні активи (66,22%). Алчевський металургійний комбінат має «важку» структуру активів (оскільки доля необоротних активів складає більше 40%). Це свідчить про значні накладні витрати і високу чутливість до зміни виручки. При цьому слід зазначити, що в порівнянні з попереднім звітним періодом доля необоротних активів в майні підприємства зменшилася на 4,4 процентних пунктів. Такі зміни сприяють прискоренню оборотності.

Вартість оборотних активів комбінату зросла на 1448355 тис. грн. (темп зростання склав 192,26%). Разом з цим зросла і доля оборотних активів в структурі активів ВАТ «АМК» на 4,65 процентних пунктів. Це може говорити про збільшення виробництва. Проаналізуємо зміни окремих статей оборотних активів підприємства. Представимо ці зміни в таблиці 3.2.

Таблиця 3.2 - Аналіз структури оборотних засобів ВАТ «АМК»

| Найменування статті | На початок звітного періоду | На кінець звітного періоду | Відхилення (+,-) | ||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | Темпи зросту % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ІІ. Оборотні активи | |||||||

| Запаси | 624487 | 11,57 | 1132675 | 12,66 | 508188 | 1,09 | 181,38 |

| Дебіторська заборгованість | 734913 | 13,62 | 1592575 | 17,80 | 857662 | 4,18 | 216,70 |

| Інша поточна дебіторська заборгованість | 42785 | 0,79 | 45207 | 0,51 | 2422 | -0,28 | 105,66 |

| Грошові кошти | 36088 | 0,67 | 11792 | 0,13 | -24296 | -0,54 | 32,68 |

| та їх еквіваленти | |||||||

| Інші оборотні активи | 131597 | 2,44 | 235976 | 2,64 | 104379 | 0,2 | 179,32 |

| Усього за розділом ІІ | 1569870 | 29,09 | 3018225 | 33,74 | 1448355 | 4,65 | 192,26 |

На початок звітного періоду найбільший вклад до формування оборотних активів підприємства внесла дебіторська заборгованість (13,62%) (табл. 3.2). На кінець звітного періоду показник дебіторської заборгованості збільшився на 4,18 процентних пунктів. Структура активів з високою долею заборгованості і низькою долею грошових коштів може свідчити про проблеми, пов'язані з маркетинговою політикою підприємства, а також про переважно не грошовий характер розрахунків.

Що стосується запасів комбінату, то їх вартість за звітний період зросла на 508188 тис. грн., темп зростання при цьому склав 181,38 і становила 1132675 тис. грн.

Аналізуючи майнове положення комбінату, необхідно також оцінити стан використовуваних основних засобів. Для цих цілей розраховуються наступні показники:

- коефіцієнт зносу;

- коефіцієнт оновлення;

- коефіцієнт вибуття.

Коефіцієнт зносу основних засобів характеризує долю вартості основних засобів, списану на витрати в попередніх періодах, в первинній вартості і розраховується по формулі:

![]() , де(3.1)

, де(3.1)

![]() - коефіцієнт зносу основних засобів;

- коефіцієнт зносу основних засобів;

![]() - накопичений знос;

- накопичений знос;

![]() - первинна вартість основних засобів.

- первинна вартість основних засобів.

![]()

![]()

Коефіцієнт оновлення основних засобів визначає частину тих засобів, що є на кінець звітного періоду, яка складає нові основні засоби і розраховується по формулі:

![]() , де(3.2)

, де(3.2)

![]() - коефіцієнт оновлення основних засобів;

- коефіцієнт оновлення основних засобів;

![]() - вартість основних засобів, що поступили за період;

- вартість основних засобів, що поступили за період;

![]() - первісна вартість основних засобів на кінець періода.

- первісна вартість основних засобів на кінець періода.

![]()

Коефіцієнт вибуття показує, яка частина основних коштів, з якими підприємство почало діяльність в звітному періоді, вибула з різних причин. Формула розрахунку даного показника наступна:

![]() , де(3.3)

, де(3.3)

![]() - коефіцієнт вибуття;

- коефіцієнт вибуття;

![]() - вартість основних засобів, що вибули за період;

- вартість основних засобів, що вибули за період;

![]() - первісна вартість основних засобів на початок періоду.

- первісна вартість основних засобів на початок періоду.

![]()

За наведеними даними спостерiгається зменшення ступеню зношеностi основних засобiв. Коефiцiєнт оновлення перевищує коефiцiєнт вибуття, що свiдчить про створення та придбання об'єктiв основних засобiв та як наслiдок, зростання виробничого потенцiалу пiдприємства.

На Алчевському металургійному комбінаті основним джерелом формування майна підприємства є власний капітал. На початок року його доля в структурі пасивів складала 36,36%. На кінець звітного періоду частка власного капіталу в структурі пасивів збільшилася на 3,85% і склала 3596935 тис. грн.

Дані, приведені в таблиці 3.3, показують зміни в структурі власного капіталу. Частка статутного, додатково вкладеного та резервного капіталів ВАТ «АМК» на протязі 2008 року залишилася незмінною. В той же час збільшилася частка іншого додаткового капіталу та нерозподіленого прибутку.

Таким чином, збільшення джерел формування майна підприємства сталося за рахунок збільшення:

- власних засобів на 46,06% (1634063 : 3547838);

- довгострокових зобов'язань на 26,88% (953528 : 3547838);

- поточних зобов'язань на 27,06% (960263 : 3547838).

Такі зміни є в цілому позитивними, оскільки спостерігається зростання власного капіталу. Крім того, підприємство зуміло залучити довгострокові кредити банків, що може сприяти тимчасовому поліпшенню фінансового стану, за умови, що притягнені засоби не будуть заморожені на тривалий час в обороті.

Таблиця 3.3 - Аналіз структури власного капіталу ВАТ «АМК»

| Найменування статті | На початок звітного періоду | На кінець звітного періоду | Відхилення (+,-) | |||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | Темпи зросту % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| І. Власний капітал | ||||||||

| Статутний капітал | 1077525 | 19,96 | 1077525 | 12,05 | 0 | -7,91 | 100 | |

| Додатковий вкладений капітал | 46616 | 0,86 | 46616 | 0,52 | 0 | -0,34 | 100 | |

| Інший додатковий капітал | 459265 | 8,51 | 1768343 | 19,77 | 1309078 | 11,26 | 385,04 | |

| Резервний | 39494 | 0,73 | 39494 | 0,44 | 0 | -0,29 | 100 | |

| капітал | ||||||||

| Нерозподілений прибуток | 339972 | 6,30 | 664957 | 7,43 | 324985 | 1,13 | 195,59 | |

| Усього за розділом І | 1962872 | 36,36 | 3596935 | 40,21 | 1634063 | 3,85 | 183,25 | |

Проведемо оцінку фінансової стійкості Алчевського металургійного комбінату з використанням наступних коефіцієнтів:

- коефіцієнт фінансової автономії;

- коефіцієнт фінансової залежності;

- коефіцієнт фінансового ризику.

Коефіцієнт фінансової автономії (незалежності, концентрації власного капіталу) характеризує долю власних засобів підприємства (власного капіталу) в загальній сумі коштів, авансованих в його діяльність.

Розрахунок коефіцієнта фінансової автономії робиться за формулою:

![]() , де(3.4)

, де(3.4)

![]() - коефіцієнт фінансової автономії;

- коефіцієнт фінансової автономії;

![]() - власний капітал;

- власний капітал;

![]() - всього джерел засобів.

- всього джерел засобів.

![]()

![]()

На ВАТ «АМК» коефіцієнт фінансової автономії нижче критичного значення (0,5), що говорить о залежності підприємства від зовнішніх кредиторів.

Коефіцієнтом, зворотним коефіцієнту фінансової автономії є коефіцієнт фінансової залежності. Коефіцієнт фінансової залежності розраховується по формулі:

![]() (3.5)

(3.5)

![]()

![]()

Критичне значення коефіцієнта фінансової залежності - 2.

Таким чином, Алчевський металургійний комбінат на кінець 2008 року зменшив долю позикових засобів у своєму фінансуванні до показника в 2,4869 від аналогічного показника в 2,7495 у на початку року.

Коефіцієнт фінансового ризику (коефіцієнт важеля) показує співвідношення притягнених засобів і власного капіталу. Розрахунок цього показника робиться за формулою:

![]() , де(3.6)

, де(3.6)

![]() - коефіцієнт фінансового ризику;

- коефіцієнт фінансового ризику;

![]() - притягнені засоби.

- притягнені засоби.

![]()

![]()

Оптимальне значення даного коефіцієнта < 0,5. Критичне значення - 1.

Судячи з розрахунків, можна стверджувати, що на початку 2008 р. на кожну одиницю власних засобів приходиться 1,7498 одиниць притягнених, а наприкінці звітного періоду цей показник зменшився до 1,4869. Цей показник також значно перевищує критичне значення.

Розрахунок коефіцієнтів капіталізації для ВАТ «АМК» представлено в таблиці 3.4.

Таблиця 3.4 - Розрахунок коефіцієнтів капіталізації ВАТ «АМК»

| Показники | Рівень показника | ||

| На початок року | На кінець року | Відхилення | |

| 1. Коефіцієнт фінансової автономії | 0,3637 | 0,4021 | 0,0384 |

| 2. Коефіцієнт фінансової залежності | 2,7495 | 2,4869 | -0,2626 |

| 3. Коефіцієнт фінансового ризику | 1,7498 | 1,4869 | -0,2629 |

Чим вище рівень першого показника і нижче другого і третього, тим стійкіше фінансове положення підприємства. На ВАТ «Алчевський металургійний комбінат» протягом звітного періоду коефіцієнт фінансової автономії підприємства збільшився на 3,8 процентних пунктів. А показник залежності підприємства від зовнішніх інвесторів і кредиторів зменшився на 0,26. Така динаміка показників фінансової автономії і фінансової залежності в даному випадку є негативною тенденцією, оскільки первинні значення вказаних показників для ВАТ «АМК» знаходяться на досить малому рівні.

На кожну гривню власних засобів підприємства на початок звітного періоду доводилося 1,75 гривень притягнених засобів, на кінець звітного періоду – 1,49 гривень. Це ще раз підтверджує досить слабкий рівень фінансової стійкості комбінату.

Проаналізуємо ліквідність ВАТ «АМК».

Здатність підприємства платити за своїми короткостроковими зобов'язаннями називається ліквідністю. Інакше кажучи, підприємство вважається ліквідним, якщо воно в змозі виконати свої короткострокові зобов'язання, реалізовуючи поточні (оборотні) активи.

Таблиця 3.5 - Аналіз ліквідності балансу, тис. грн

| Актив | Код ряд-ка | На початок звітного періоду | На кінець звітно-го періоду | Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду | Платіжний надлишок або недостача | |

| на початок періоду | на кінець періоду | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1.Найбільш ліквідні активи (А1) | 230 240 | 28277+7811=36088 | 2297+9495=11792 | 1.Негайні пасиви (П1) | 540-610 | 48751+4900+0+4254+15362+0+0+191778=265045 | 61661+7638+0+5957+18655+0+0+340284=434195 | -398107 | -469 |

| 2.Активи, що швидко реалізуються (А2) | 150 160 170 180 210 220 | 284+186412+305849+242368+42785+0=777698 | 0+890002+29343+673230+45207+0=1637782 | 2.Короткострокові пасиви (П2) | 500—530 | 168374+0+397389+884807=1450570 | 199000+0+150737+1336996=1686733 | -672872 | – 48951 |

| 3.Активи, що реалізуються повільно (А3) | 100 120 130 140 250 270 | 32660+74606+224092+1129+131597+15821=479905 | 424061+108943+599671+0+235976+3946=1372597 | 3.Довгострокові пасиви (П3) | 480 | 1718960 | 2672488 | 1239055 | 1299891 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 4.Активи, що важко реалізуються А4 | 080 | 3811772 | 5923130 | 4.Постійні пасиви (П4) | 380 430 630 | 1962872+10+6=1962879 | 3596935+0+0=3596935 | 1848893 | 2326195 |

| Баланс | 280 | 5397463 | 8945301 | Баланс | 640 | 5397463 | 8945301 | X | X |

Баланс буде абсолютно ліквідним, якщо задовольнятиме такі умови:

- Найбільш ліквідні активи перевищують негайні пасиви або дорівнюють їм.

- Активи, що швидко реалізуються, дорівнюють короткостроковим пасивам або більші за них.

- Активи, що реалізуються повільно, дорівнюють довгостроковим пасивам або більші за них.

- Активи, що важко реалізуються, менші за постійні пасиви.

При аналізі ліквідності балансу ВАТ «АМК» перші 2 умови не виконуються. Це свідчить про те, що фактична ліквідність балансу відрізняється від абсолютної.

За даними таблиці баланс підприємства, що аналізується, є в основному ліквідним. На кінець звітного періоду:

- А1 < П1;

- А2 < П2;

- А3 > П3;

- А4 > П4.

Перспективну ліквідність можна визначити, порівнюючи активи, що реалізуються повільно, із довгостроковими пасивами, тобто з майбутніми надходженнями та платежами.

Баланси ліквідності за кілька періодів дають уявлення про тенденції зміни фінансового стану підприємства.

Для попередньої оцінки ліквідності підприємства використовуються дані бухгалтерської звітності - форма № 1 «Баланс» (додаток В) і форма №2 «Звіт про фінансові результати» (додаток Д) за 2008 рік.

При визначенні ліквідності розраховуються наступні коефіцієнти:

- коефіцієнт поточної ліквідності;

- коефіцієнт швидкої ліквідності;

- коефіцієнт абсолютної ліквідності;

- коефіцієнт оборотності запасів;

- коефіцієнт оборотності дебіторської заборгованості;

- коефіцієнт оборотності кредиторської заборгованості;

Коефіцієнт поточної ліквідності (коефіцієнт загальної ліквідності, коефіцієнт покриття балансу) дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства доводиться на одну гривну поточних зобов’язань. Якщо поточні активи перевищують за величиною поточні зобов’язання, підприємство може розглядатися як успішно функціонуюче. На практиці, як правило значення коефіцієнта покриття в межах 1,0 - 1,5 свідчить про те, що підприємство своєчасно погашає борги. Критичне значення коефіцієнта покриття прийняте рівним 1,0, при значенні коефіцієнта покриття менше 1,0 підприємство має неліквідний баланс.

Коефіцієнт поточної ліквідності розраховується за формулою:

![]() , де(3.7)

, де(3.7)

![]() - коефіцієнт поточної ліквідності;

- коефіцієнт поточної ліквідності;

![]() - оборотні активи;

- оборотні активи;

![]() - витрати майбутніх періодів;

- витрати майбутніх періодів;

![]() - поточні зобов’язання.

- поточні зобов’язання.

![]()

![]()

Таким чином, баланс ВАТ «АМК» на кінець поточного року став ліквідним.

Коефіцієнт швидкої ліквідності (коефіцієнт «лакмусового папірця»). На відміну від попереднього він враховує якість оборотних активів і є строгішим показником ліквідності, оскільки при його розрахунку враховуються найбільш ліквідні поточні активи. Орієнтовне нижнє значення цього коефіцієнта рівне 1.

Коефіцієнт швидкої ліквідності розраховується за формулою:

![]() , де(3.8)

, де(3.8)

![]() - коефіцієнт швидкої ліквідності;

- коефіцієнт швидкої ліквідності;

![]() - запаси.

- запаси.

![]()

![]()

Коефіцієнт абсолютної ліквідності показує, яка частина поточних (короткострокових) зобов'язань може бути погашена негайно. Як орієнтовне значення коефіцієнта абсолютної ліквідності приводиться його теоретичне значення, яке повинне бути не менше за 0,20- 0,25.

Коефіцієнт абсолютної ліквідності розраховується за формулою:

![]() , де(3.9)

, де(3.9)

![]() - коефіцієнт абсолютної ліквідності;

- коефіцієнт абсолютної ліквідності;

![]() - грошові кошти та їх еквіваленти в національній та іноземній валюті;

- грошові кошти та їх еквіваленти в національній та іноземній валюті;

![]() - поточні фінансові інвестиції.

- поточні фінансові інвестиції.

![]()

![]()

Коефіцієнт оборотності запасів показує, як часто обертаються запаси для забезпечення поточного об'єму продажів. Він розраховується за формулою:

![]() , де(3.10)

, де(3.10)

![]() - коефіцієнт оборотності запасів;

- коефіцієнт оборотності запасів;

![]() - собівартість реалізованої продукції;

- собівартість реалізованої продукції;

![]() - середня вартість запасів.

- середня вартість запасів.

![]()

![]()

Розділивши тривалість звітного періоду на коефіцієнт оборотності

запасів, одержимо кількість днів, необхідних на один оборот запасів:

![]() днів

днів

![]() дні

дні

Таким чином, один оборот запасів за звітний період збільшився на 4 дні і становив 42 дні.

Коефіцієнт оборотності дебіторської заборгованості (коефіцієнт оборотності за розрахунками). В процесі господарської діяльності підприємство надає товарний кредит для споживачів своєї продукції. Тобто існує розрив в часі між продажем товару і надходженням оплати за нього, внаслідок чого виникає дебіторська заборгованість. Коефіцієнт оборотності дебіторської заборгованості показує, скільки разів за звітний період обернулися засоби, вкладені в розрахунки. Він обчислюється за формулою:

![]() , де

, де

![]() - коефіцієнт оборотності дебіторської заборгованості;

- коефіцієнт оборотності дебіторської заборгованості;

![]() - дохід від реалізації продукції;

- дохід від реалізації продукції;

![]() - середня дебіторська заборгованість.

- середня дебіторська заборгованість.

![]()

![]()

Використовуючи цей коефіцієнт, розрахуємо наочніший показник - період інкасації, тобто час, протягом якого дебіторська заборгованість звернеться в грошові кошти.

Для цього розділимо тривалість звітного періоду (у днях) на коефіцієнт оборотності за розрахунками:

![]() днів

днів

![]() днів

днів

Дебіторська заборгованість звертається в грошові кошти на протязі 45 днів.

Розрахуємо коефіцієнт оборотності кредиторської заборгованості.

Кредиторська заборгованість, на відміну від дебіторської, свідчить про наявність грошових коштів, тимчасово привернутих підприємством і що підлягають поверненню. Період погашення кредиторської заборгованості розраховується за допомогою коефіцієнта оборотності кредиторської заборгованості. Він обчислюється за формулою:

![]() , де(3.11)

, де(3.11)

![]() - коефіцієнт оборотності кредиторської заборгованості;

- коефіцієнт оборотності кредиторської заборгованості;

![]() - собівартість реалізованої продукції;

- собівартість реалізованої продукції;

![]() - середня кредиторська заборгованість.

- середня кредиторська заборгованість.

![]()

![]()

Розділивши тривалість звітного періоду на коефіцієнт оборотності кредиторської заборгованості, одержимо середню кількість днів, протягом яких комбінат оплачує рахунки кредиторів:

![]() днів

днів

![]() день

день

ВАТ «АМК» сплачує по своїм рахункам на протязі 91 дня. Ця дата збільшилася на 3 дні в порівнянні зі становищем на початку звітного року.

Після проведених розрахунків показників ліквідності та фінансової стійкості ВАТ «АМК» для наочності проведемо узагальнення отриманих показників (табл. 3.6).

Розрахунок показникiв лiквiдностi металургійного комбінату свiдчить про достатнiй обсяг лiквiдних активiв для погашення поточної кредиторської заборгованостi. Станом на 31.12.2008 р. чистий оборотний капiтал досяг позитивного значення, що свiдчить про достатнiй обсяг обiгових коштiв для покриття поточних зобов'язань. Слiд вiдзначити, що протягом 2008 року майже всi розрахованi показники лiквiдностi покращились (крiм коефiцiєнту абсолютної лiквiдностi) та вiдповiдають нормативному значенню.

Таблиця 3.6 - Узагальнення результатів аналізу показників ліквідності і фінансової стійкості ВАТ «АМК»

| Показник | Од. вимір. | На 01.01.2008 р | На 31.12.2008 р | Відхилен-ня |

| 1 | 2 | 3 | 4 | 5 |

| Активи комбінату | тис. грн. | 5397463 | 8945301 | 3547838 |

| Власний капітал | тис. грн. | 1962872 | 3596935 | 1634063 |

| Коефіцієнт фінансової автономії | - | 0,3637 | 0,4021 | 0,0384 |

| Коефіцієнт фінансової залежності | - | 2,7495 | 2,4869 | -0,2626 |

| Коефіцієнт фінансового ризику | - | 1,7498 | 1,4869 | -0,2629 |

| Поточні зобов’язання | тис. грн. | 1715615 | 2675878 | 960263 |

| Довгострокові зобов’язання | тис. грн. | 1718960 | 2672488 | 953528 |

| Оборотні активи | тис. грн. | 1569870 | 3018225 | 1448355 |

| в тому числі: | ||||

| - запаси | тис. грн. | 624487 | 1132675 | 508188 |

| - дебіторська заборгованість | тис. грн. | 734913 | 1592575 | 857662 |

| - грошові кошти | тис. грн. | 36088 | 11792 | -24296 |

| - інші оборотні активи | тис. грн. | 131597 | 235976 | 104379 |

| Витрати майбутніх періодів | тис. грн. | 15821 | 3946 | -11875 |

| Коефіцієнт поточної лік-ті | - | 0,9243 | 1,1294 | 0,2051 |

| Коефіцієнт швидкої ліквідності | - | 0,5418 | 0,7032 | 0,1614 |

| Коефіцієнт абсолютної ліквідності | - | 0,0210 | 0,0044 | -0,0166 |

| Коефіцієнт оборотності запасів | - | 9,6295 | 8,7522 | -0,8773 |

| Тривалість обороту | дні | 38 | 42 | 4 |

| Коефіцієнт оборотності дебіторської заборгованості | - | 8,0239 | 8,1894 | 0,1655 |

| Термін інкасації дебіторської заборгованості | дні | 46 | 45 | -1 |

| Коефіцієнт оборотності кредиторської заборгованості | - | 4,1693 | 4,0442 | -0,1251 |

| Тривалість обороту кредит-ї заборгованості | дні | 88 | 91 | 3 |

З даних таблицi видно, що в структурi джерел коштiв пiдприємства переважає залучений капiтал: станом на 01.01.2008 р. за рахунок власного капiталу сформовано 36% активiв, станом на 31.12.2008 року - 40% активiв комбінату. Коефiцiєнт забезпеченостi власними оборотними засобами станом на 31.12.2008 р. не вiдповiдає нормативному значенню.

Основними показниками ефективності діяльності ВАТ «АМК» є відносні показники рентабельності.

Наступним етапом фінансового аналізу комбінату є оцінка рентабельності підприємства.

Рентабельність – це відносний показник прибутку, який відображає відношення отриманого ефекту (доходу, прибутку) з наявними або використаними ресурсами.

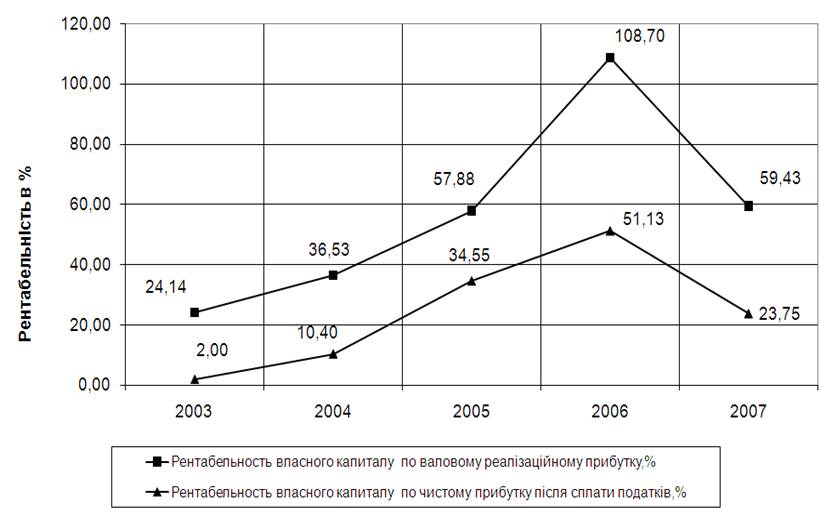

Рентабельність власного капіталу показує величину прибутку, яка припадає на 1 гривню власного капіталу. Він визначається за формулою:

![]() , де(3.12)

, де(3.12)

![]() - рентабельність власного капіталу;

- рентабельність власного капіталу;

![]() - чистий прибуток;

- чистий прибуток;

![]() - власний капітал.

- власний капітал.

![]() або 12%

або 12%

![]() або 9%

або 9%

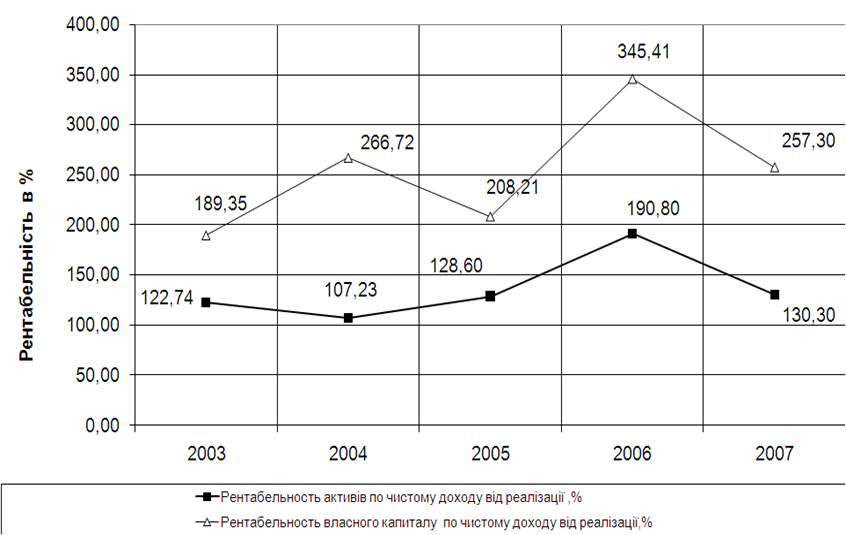

Чиста рентабельність підприємства показує величину чистого прибутку, яка припадає на 1 гривню активів. Він визначається за формулою:

![]() (3.13)

(3.13)

![]() або 4,65%

або 4,65%

![]() або 4,23%

або 4,23%

Операційна рентабельність реалізованої продукції показує змогу підприємства отримувати прибуток від діяльності до зняття витрат, які не відносяться до операційної діяльності. Він визначається за формулою:

![]() , де(3.14)

, де(3.14)

![]() - операційна рентабельність реалізованої продукції;

- операційна рентабельність реалізованої продукції;

![]() - операційний прибуток;

- операційний прибуток;

![]() - дохід від реалізації.

- дохід від реалізації.

![]() або 8,65%

або 8,65%

![]() або 7,71%

або 7,71%

Коефіцієнт рентабельності активів (капіталу) показує, який прибуток отримує підприємство з кожної гривні вкладеної в активи. Він розраховується за формулою:

![]() , де(3.15)

, де(3.15)

![]() - коефіцієнт рентабельності активів;

- коефіцієнт рентабельності активів;

![]() - прибуток від звичайної діяльності за звітній період;

- прибуток від звичайної діяльності за звітній період;

![]() - баланс.

- баланс.

![]() або 6%

або 6%

![]() або 4,53%

або 4,53%

В таблиці 3.7 представлено аналіз відносних показників ефективності діяльності ВАТ «АМК» за 2007-2008 рр.

Таблиця 2.6 - Розрахунок та оцінка відносних показників ефективності діяльності ВАТ «АМК» за 2007 - 2008 рр.

| Показник | Результат, % | Відхилення (+,-) | |

| За 2007 рік | За 2008 рік | ||

| Рентабельність власного капіталу | 12,49 | 9 | -3,49 |

| Чиста рентабельність підприємства | 4,65 | 4,23 | -0,42 |

| Операційна рентабельність реалізованої продукції | 8,65 | 7,71 | -0,94 |

| Рентабельність активів | 6 | 4,53 | -1,47 |

Протягом 2008 року на Алчевському металургійному комбінаті збільшилась загальна сума балансу. В значної мірі збільшились обігові активи та дебіторська заборгованість. На кінець звітного періоду збільшилась сума власного капіталу за рахунок зростання суми іншого додаткового капіталу.

Діяльність підприємства на кінець звітного періоду стала у меншій мірі фінансуватися за рахунок власних коштів. Показники фінансової стійкості ВАТ «АМК» свідчать про задоволене фінансове становище підприємства.

Наприкінці звітного періоду на підприємстві збільшилася сума нерозподіленого прибутку та іншого додаткового капіталу. Залучені кошти збільшились за рахунок довгострокових зобов'язань. Суттєво збільшилась сума поточних зобов'язань через зростання таких пунктів, як: кредиторська заборгованість за товари, роботи то послуги, заборгованість за розрахунками з одержаних авансів, бюджетом, зі страхування, з оплати праці.

Добрим показником є збільшення на кінець звітного періоду власного оборотного капіталу підприємства. Показники абсолютної та уточненої ліквідності нижче своїх нормативних значень. Для їх зростання підприємству необхідно контролювати надходження грошових коштів на свої рахунки.

На ВАТ «АМК» має місце добре обертання сукупних та оборотних активів та відносно мала тривалість їх обороту. Період погашення дебіторської заборгованості складає 45 днів. Для зменшення показників обертання необхідно підвищити виручку від реалізації продукції.

Від'ємні показники рентабельності, як сукупних, так і оборотних активів говорять про те, що підприємство несе збитки з кожної гривні, яка була вкладена у сукупні та оборотні активи, з кожної гривні власного капіталу і з кожної гривні реалізованої продукції. Для зростання рентабельності підприємства необхідно зменшити збитки підприємства та збільшити чистий прибуток від реалізації продукції.

Коефіцієнт оборотності запасів показує швидкість обороту запасів для забезпечення поточного обсягу продажів, він склав: за 2007 рік - 38 днів, за 2008 рік - 42 дня. Це означає, що для збереження поточного рівня продажів поповнення запасів необхідно було здійснювати через 42, 38 днів відповідно по роках.

Коефіцієнт оборотності дебіторської заборгованості показує, скільки оборотів зробили за рік засоби, вкладені в розрахунки. 3а аналізований період даний показник склав: 2007 рік – 8,02, 2008 рік – 8,19. Використовуючи цей коефіцієнт, розраховується більш наочний показник - період інкасації, тобто час, протягом якого дебіторська заборгованість звернеться в кошти. Період інкасації (період чекання підприємством одержання коштів після реалізації продукції) відповідно зумовили: на початку 2008 року – 46 днів, а в кінці року – 45 днів.

Коефіцієнт оборотності кредиторської заборгованості, за допомогою якого розраховується період погашення цієї заборгованості за аналізований період склав: 2007 рік – 4,17, 2008 рік – 4,04. Розділивши тривалість звітного періоду на коефіцієнт оборотності кредиторської заборгованості, одержимо середню кількість днів, протягом яких підприємство оплачує рахунки кредиторів: 2007 рік - 88, 2008 рік – 91день.

На підставі вищевикладеного можна зробити висновок, що в 2008 р. платоспроможність заводу в порівнянні з 2007 р. відносно не змінилася, оскільки кількість днів інкасації як перевищувала кількість днів оплати кредиторської заборгованості, так і перевищує.

РОЗДІЛ 4.ОЦІНКА МАРКЕТИНГОВО-КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ВАТ «АМК» НА ЗОВНІШНЬОМУ РИНКУ

ВАТ «АМК» з більшістю своїх постачальників працює вже не один рік. Таке співробітництво підприємства встановлене з наступними підприємствами:

ВАТ «КГМК Криворіжсталь» м. Кривий ріг, ВАТ «Азовсталь» м. Маріуполь, ТОВ ТД «Запоріжсталь» м. Київ, ВАТ «Харцизський трубний завод» м. Харцизськ, ВАТ «Дніпропетровський завод ім. Петровського» м. Дніпропетровськ, ВАТ «Дружковський завод» метизу м. Дружковка, ТОВ «Українська гірничо-металургійна компанія» м. Київ, корпорація «ІСД» м. Донецьк, ТОВ «Регіон» м. Донецьк, НПІГ «Інтерпайп» м. Дніпропетровськ, ТОВ «Компанія Схід» м. Донецьк, ДПРССП «Кредо» м. Донецьк, ТОВ «ЕСТ» м. Донецьк, ЗАТ «ЛСТК» м. Луганськ, ТОВ «Індустрія Інвест» м. Запоріжжя, КОКБ «Квант» м. Алчевськ, ТОВ «Лайт Інжиніринг» м. Алчевськ, ТОВ «Ай-дар» м. Луганськ, ЧП Овчаренко Н.Ф. м. Алчевськ,Чп Резніченко А.В. м. Алчевськ, ЧП «Євростандарт-плюс» м. Алчевськ, СМП «Віал» м. Алчевськ, ТОВ НПП «Промвок» м. Дніпропетровськ, ТОВ «Аті-Трейд» м. Луганськ, ТОВ «Укрбізнес-альянс» м. Луганськ, ТОВ «Химсервіс-плюс» м. Донецьк, ТОВ «СБТ» м. Луганськ, ТОВ «Укрметаллорукав» м. Краматорськ, ТОВ «Легенда» м. Алчевськ, ЧП «Ава-Імпекс» м. Алчевськ, ЧП «Мідлайн» м. Дніпропетровськ, ТОВ «Віссон-Трейд» м. Алчевськ, «Донбасспромойл» м. Донецьк, ВАТ «ЛіндеГазУкраїна» м. Алчевськ, ТОВ «С.П.Е.К. Інтернешнл Ко» м. Київ, МСП ПКФ «Імпульс» м. Донецьк, ТОВ «Химпромресурс» м. Донецьк, ДП з ІЇ «ЕСЬКО» м. Маріуполь, АОЗТ «Харьковстройкомплект» м. Харків, ВАТ «Часовоярський вогнетривкий комбінат» р. Годинник-яр, ТОВ «Северодонецкжелезобетон» м. Сєвєродонецьк, КП «Лісичанський завод ЖБІ» м. Лісичанськ, ТОВ «Комплект» м. Маріуполь, ТОВ «ДЗЖБІ» м. Донецьк, ЗАТ «Бетон-Нова» р. Дебальцево пос. Миронівський, ТОВ ПФ «Гидрожелезобетон» м. Годинник-яр, ТОВ «Інбіко» м. Алчевськ, ВАТ «Донцемент» пос. Новоамвросиевськоє, ТОВ «СВД» м. Донецьк, ТОВ ПСП «Азовінтекс» м. Маріуполь, ТОВ «Укрпромарматура» м. Алчевськ, ЧП «Евродон» м. Алчевськ, ЗАТ «Керамік» м. Артемовськ, ТОВ «Цегла» м. Зімогорье, КОКБ «Квант» м. Алчевськ, ТОВ «Бучанський завод стеклоїзделій» м. Золить, ТОВ «Торговельно-промислова компанія» м. Львів, ВАТ «Ізоляція» м. Донецьк, НПП «Добробут Лтд» м. Київ, ТОВ «Шифер Краматорська» м. Краматорськ, ТОВ «Тетра» м. Лісичанськ, ТОВ «Укртеплоїзоляция» м. Сєвєродонецьк, ТОВ «Донінтрейд» м. Донецьк, ЗАТ «Скляний завод «Пролетар» м. Лісичанськ, АОЗТ НВО «Практика» м. Київ, ЗАТ «Алчевськкоксохимремонт» м. Алчевськ, ТОВ «спектр-постачання» м. Дніпропетровськ, ПСО КП «Алчевськстрой» р. Алчевськ, ЧП Евенко А.А. м. Донецьк.

Контракт купівлі-продажу - це основний комерційний документ, що визначає права й обов'язки учасників зовнішньоторговельної операції, у якому викладений комплекс дій по здійсненню торговельного обміну.

Згідно з укладеними договорами, підприємство гарантує якість товару та якість постачання.

Маркетингова діяльність є як об'єктивною необхідністю орієнтації науково-технічної, виробничої і збутової діяльності ВАТ «АМК» на врахування ринкового попиту, потреб і вимог споживачів. Вона спрямована на визначення конкретних цілей і шляхів їх досягнення.

В першу чергу, маркетинг як концепція управління підприємством потребує аналізу управлінської діяльності. Для керівництва цим процесом необхідні чотири елементи: вихідні дані (інформація); мета діяльності; власне діяльність і контроль результатів.

Якісно новий підхід до управління виробництвом, обумовлений сукупністю видів діяльності в рамках маркетингу, полягає в тому, що аналіз платоспроможного ринкового попиту на продукцію, потреб споживачів стає основою для виявлення можливостей виробництва, шляхів його інтенсифікації і підвищення ефективності.

Сучасна система управління виробництвом грунтується на ринковій концепції. Це, насамперед, врахування ринкового попиту, вимог споживача до кількісних і якісних характеристик продукції. Раціональне господарювання можливе лише в тому випадку, якщо передумовою орієнтації виробництва і збуту продукції будуть вимоги ринку. ВАТ «АМК» розглядає маркетинг як інструмент регулювання виробництва і збуту, а отже, і ринкових відносин. При цьому споживач диктує свої умови на ринку, вимоги до властивостей продукції, а виробник до них активно пристосовується.

Мета маркетингу ВАТ «АМК» - забезпечення його рентабельності у визначених часових проміжках. Звідси - орієнтація на довгострокове прогнозування всієї маркетингової ситуації (від попиту до можливостей підприємства в цій перспективі). Спрямованість на перспективу, цільова орієнтація і комплексність є найважливішими сторонами маркетингу.

Маркетинг як різновид діяльності необхідної за умов ринкової економіки, виконує такі функції:

- вивчення ринку, його структуризація (сегментування), аналіз і прогнозування попиту;

- вибір сегментів ринку, прийнятних для підприємства;

- визначення номенклатури та асортименту продукції для ринку;

- розробка стратегії виходу на ринок і реакції на дії конкурентів;

- реклама, збут та його стимулювання;

- політика ціноутворення.

Виконанням цих функції займається відділ маркетингу ВАТ «АМК».

Маркетингова товарна політика - це діяльність підприємства щодо забезпечення заданого рівня задоволення потреб у товарі в рамках завдань, що вирішуються за допомогою маркетингу.

Для того, щоб розробити маркетингову політику, ВАТ «АМК» необхідно забезпечити якість товару, який вони виготовляють.

Маркетингова програма ВАТ «АМК» є набором рішень, стимулюючих продажі. Вони покликані допомогти отримати нових клієнтів, «відняти» замовників у конкурентів, активізувати роботу з «недопрацьованими» клієнтами.

Для наочності представимо маркетингову програму у вигляді графіка ключових заходів. В таблиці 4.1 наведено графік ключових заходів маркетингової програми ВАТ «АМК» на 2010 рік.

Таблиця 4.1. - Ключові заходи маркетингової програми ВАТ «АМК» на 2010 рік

Заходи | Січень | Лютий | Березень | Вартість, грн. |

1. Аналіз ринку, конкурентів, ступінь впливу чинників. | ХХХХ | ХХ |

| - |

2. Участь у виставці |

| Х |

| 8000 |

3.Практичний семінар для партнерів |

| Х |

| - |

4.Заходи по підвищенню впізнаваємості торговельної марки |

| ХХ | ХХ | 12000 |

5.Пошук потенційних замовників |

| ХХ |

| - |

6.Пряма розсилка зацікавленим сторонам рекламних матеріалів та оферт |

|

| Х | 4 |

7.Укладення договорів |

|

| ХХХ | - |

5.Зниження викидiв парникових газiв в атмосферу |

|

| ХХХХ | 50000 |

Сумарна вартість заходів: | 70004 | |||

Таким чином, здійснення запропонованих заходів забезпечить завоювання міцного положення ВАТ «АМК» на обраних зовнішніх ринках. Загальна вартість здійснення маркетингової програми складає 70004 грн.

РОЗДІЛ 5. ХАРАКТЕРИСТИКА ОРГАНІЗАЦІЇ ТА УПРАВЛІННЯ ЗОВНІШНЬОЕКОНОМІЧНОЮ ДІЯЛЬНІСТЮ ВАТ «АМК»

Похожие работы

... дiяльностi основних цехiв та iнших структурних пiдроздiлiв функцiонують допомiжнi цехи у тому числi: сталефасоноливарний, автотранспортний цех, залiзничний цех. 2.2 Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 роках 2.2.1 Аналіз структури реалізації продукції на експорт та на внутрішній ринок За ...

... і по покриттю запасів ВАТ «Інтерпайп НТЗ» у 2003 – 2007 роках 2.3 Основні пропозиції по удосконаленню зовнішньоекономічної діяльності ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” 2.3.1 Аналіз проблем та шляхи покращання експортної діяльності підприємства Надання Україні статусу країни з ринковою економікою забезпечило вітчизняним виробникам більше можливостей боротися на рі ...

... ів, 11,4 тис. шт. приладів неелектричних побутових і так далі Збільшення витрат на технічне переозброєння пріоритетних виробництв, впровадження нових технологій активізували процеси входження економіки регіону в світовий ринок. В даний час більше 30 підприємств машинобудування здійснюють експортні постачання продукції в десятки країн ближнього і дальнього зарубіжжя, зокрема до Канади, Німеччини, ...

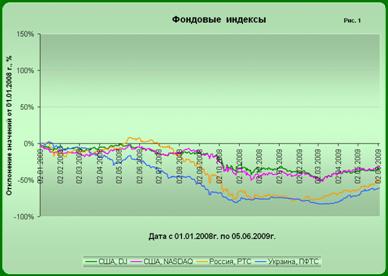

... Мал. 2.5., можна побачити, що з 1.01.08 наступає спад фондових індексів, що, в першу чергу, пов’язано із світовою кризою. Мал. 2.5. Динаміка основних індексів фондового ринку, 2008 - 2009 [15] 3. Перспективи розвитку фондового ринку в Україні Світова фінансова криза вже відбилася на українській економіці: підтвердженням служить високий темп інфляції, валютна криза, проблеми з цінами на ...

0 комментариев