Навигация

Значительная взаимозависимость США и Японии по торговым позициям

141298

знаков

2

таблицы

0

изображений

1. Значительная взаимозависимость США и Японии по торговым позициям

Данные по торговым позициям США и Японии отражают существенные доли каждой из сторон во взаимной торговле, а также их устойчивый уровень с небольшими колебаниями за последние 30 лет.

Доля Японии в экспорте США составляла 11% в 1970 году и те же 11% в 1995 году. В 2001 году доля уменьшилась почти на 4%, составив при этом около 7%. В импорте США доля Японии уменьшилась с максимального значения в 1980 году - 20%, до 11% в 2001 году.

Доля же США в экспорте Японии несколько понизилась с 32% в 1970 году до 29% в 2001 году. В импорте это понижение оказалось значительнее: за тот же период с 29% до 19% (в 1960 году она была равна 35%).

2. Высокая торгово-инвестиционная зависимость Японии от США

Степень зависимости Японии от США превышает аналогичную зависимость США от Японии: в экспорте на 22%, в импорте на 8%.

Однако эта зависимость нейтрализуется существующим дефицитом США в торговле с Японией, исчисляемым десятками миллиардов долларов. Кроме того, США зависимы от некоторых статей импорта товаров, которые они могут купить только в Японии. К такому типу товаров относится более 50% электронных изделий, импортируемых США из Японии.

Более 43% всех японских зарубежных прямых инвестиций в мире оказались сосредоточенными в США. Эта сумма составляла более 270 млрд долларов США в 2001 году, что позволяло Японии занять лидирующую позицию среди других инвесторов США.

За этими цифрами скрывается следующая картина. Согласно статистическим данным, в 2001 году более 600 тыс. американцев работало приблизительно в 1 500 компаниях, созданных японцами на территории США. Они охватывают фактически все сферы экономики, включая недвижимость и банки. По мнению многих экспертов, это число вырастет до 1 млн человек в течение первой декады XXI века. Количество работающих на американских фирмах в Японии составляет около 130 тыс. человек в основном в производственной сфере .

Кроме того, следует иметь в виду, что Япония является держателем нескольких сотен миллиардов долларов американских долгов, которые США не в состоянии ей выплатить.

3. Незначительные объемы зарубежных прямых инвестиций США в Японии

Объемы американских инвестиций на территории Японии незначительны. Доля Японии в зарубежных прямых инвестициях США в 2001 году не превышала 6% или суммарно около 37 млрд долларов США, в то же время, по данным японской статистики, эта сумма составляла всего лишь 12 млрд долларов США. Однако даже эта сумма составляла 41% от общей суммы зарубежных прямых инвестиций в Японии.

4. Значительное увеличение удельного веса стран СВА в торговле с США и Японией за последние 40 лет

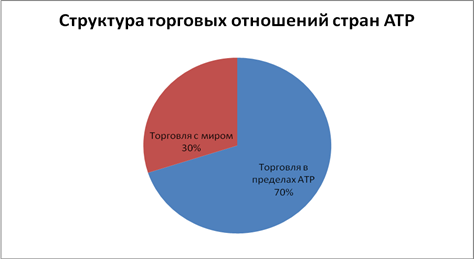

Доля стран СВА в экспорте США увеличилась с 1,9% в 1960 году до 4% в 1970 году и до 12% в 1995 году. В 2001 году доля составила около 7%, что более чем в три раза меньше доли Японии (около 26%). В импорте США их доля была равна всего лишь 1% в 1960 году и уже 15% в 2001 году. Существенно эти доли увеличились в торговле с Японией: в экспорте с 9% в 1960 году до 26% в 2001году, в импорте соответственно с 3% до 24%.

Доля Японии в совокупной торговле со странами СВА значительно выше, по сравнению с США, что указывает на ее наибольшую вовлеченность в торговые операции со странами СВА и наибольшую заинтересованность в создании интегрированного экономического блока СВА.

5. Преобладание японских прямых инвестиций в СВА над инвестициями США

Общий объем зарубежных прямых инвестиций Японии в СВА составляет более 20% от общего объема, а объем зарубежных прямых инвестиций США в этом же районе - около 19% в 2001 году.

В то же время доли Японии и США в общих объемах зарубежных прямых инвестиций стран СВА составляли в 2001 году: в Китае - более 10%, в Гонконге - 34% и 28%, на Тайване - 29% и 27%, в Южной Корее - 40% и 29%.

6. Устойчивый рост удельного веса стран АСЕАН в торговых позициях США и Японии

В экспорте и в импорте США удельный вес АСЕАН увеличился с 3% в 1970 году до 10% и 8,5% в 2001 году, в экспорте и импорте Японии - соответственно с 9% и 10% до 18% и 21% за тот же период.

7. Преобладание инвестиционных позиций Японии над позициями США в АСЕАН

Состояние инвестиционной сферы аналогично торговой. Их доля в японских зарубежных прямых инвестициях равна более 10%, в американских - более 5% (2001 год); это соответствовало аккумулированным накоплениям к 2002 году для Японии в сумме более 50 млрд долларов США, для США - более 26 млрд долларов США.

Объемы же и доли зарубежных прямых инвестиций стран АСЕАН на рынках США и Японии ниже объемов стран СВА.

Инвестиционная активность Японии в ЮВА выражена объемами инвестиций в страны АСЕАН, которые за последние 20 лет составили около 33 млрд долларов США, что равнозначно годовому объему инвестиций в США в 1989 году. Именно США являлись главными "стимуляторами" японской экспансии в ЮВА, в результате чего в 1985 году произошла ревальвация иены, эффект от которой был следующим: экспортные отрасли дорожали, зарплата рабочих увеличивалась, капитал устремлялся в районы с дешевой рабочей силой. В итоге около 900 из 1 830 новых производственных предприятий Японии, т.е. 48,9%, были расположены в Азии.

С начала 90-х годов и до нашего времени большее предпочтение Японией отдается странам АСЕАН и южным районам Китая, а также Вьетнаму и Лаосу. Низкая заработная плата в ЮВА, связанная с повышением иены, а также высокая покупательская способность в основных развитых странах стали более привлекательны для японского капитала.

8. Устойчивый рост инвестиционной активности стран СВА в АСЕАН

Относительно высокая плотность взаимосвязей между странами СВА и АСЕАН и их наметившаяся тенденция увеличения инвестиционных потоков внутри Восточной Азии рассматриваются как усиление интеграционного процесса.

Общий объем зарубежных прямых инвестиций стран СВА в АСЕАН на 2000 год составлял более 36 млрд долларов США, а стран АСЕАН в СВА - всего лишь около 1,7 млрд долларов США. Доля Китая в первом и во втором случаях незначительна: на Китай как на инвестора в страны АСЕАН приходилось 300 млн долларов США, а как получателя инвестиций - более 400 млн долларов США.

При этом следует учесть, что доля зарубежных прямых инвестиций внутри стран Восточной Азии от общих зарубежных прямых инвестиций АСЕАН выросла с 25% в 1980 году до более чем 40% к концу 90-х годов.

Приведенные объемы инвестиционных потоков, как по масштабам, так и по долям, значительно уступают наплыву инвестиций из США и Японии. Это означает, что страны Восточной Азии в большей степени зависят от внешних инвесторов, чем от своей собственной инвестиционной активности, что подтверждает отсутствие интеграционной целостности в рамках СВА -АСЕАН.

9. Незначительные объемы торговых отношений между СВА и АСЕАН

Незначительность объемов экспорта и импорта обусловлена тем, что подавляющая часть торговых потоков проходит за пределами АСЕАН. Причем эти потоки проходят, главным образом, между США, Японией и СВА, тем самым укрепляя их взаимоотношения.

Внутренние факторы

Как показал анализ данных основных статей внешней торговли Казахстана со странами СВА, приоритетными направлениями в развитии торгово-экономического сотрудничества являются отношения со следующими странами: Россией, Китаем, Южной Кореей и Японией.

В соответствии с этим выявлены основные тенденции в двусторонних отношениях:

Похожие работы

... и Меморандума о взаимопонимании относительно консультаций между Правительством Российской Федерации и Правительством Канады и желая заложить прочную договорную основу для поступательного развития российско-канадских отношений в различных областях на перспективу, - подтверждая свою приверженность соблюдению верховенства закона, прав человека и основных свобод, - желая укреплять свои усилия в ...

... НОАК взаимодействует с Министерством государственной безопасности, Министерством общественной безопасности, таможенной и финансовой службами. Министерство государственной безопасности Китайской Народной Республики. В последнее время получило развитие и другое направление - создание на базе имеющихся соединений мобильных сил НОАК, предназначенных для действий в локальных конфликтах по периметру ...

... использования возобновляемых источников энергии все это свидетельствует о необходимости увеличения вклада ядерной энергетики. Учитывая все перечисленное выше, можно сделать вывод, что перспективы развития атомной энергетики в мире будут различны для разных регионов и отдельных стран, исходя из потребностей и электроэнергии, масштабов территории, наличия запасов органического топлива, возможности ...

... и Китаем, а также преодолеть сопротивление мирового сообщества, которое обязательно появится, так как усиление интеграционных процессов внутри азиатских стран невыгодно ни Европе, ни Соединенным Штатам Америки. Что касается непосредственно значения курсов различных валют Азиатско-Тихоокеанского региона, то динамика основных валют представлена в приложении А. Как можно наблюдать, на протяжении ...

0 комментариев