Навигация

Система управления внешнеэкономической деятельностью

32161

знак

1

таблица

0

изображений

3. Система управления внешнеэкономической деятельностью

В современных условиях предприятия имеют право самостоятельно определять формы, методы и объёмы работы на внешнем рынке. Для эффективного управления внешнеэкономической деятельностью на уровне предприятия нужна адекватная условиям его работы структура управления. Организационная структура управления ВЭД предприятия определяется прежде всего теми целями и задачами, которые она призвана решать.

Наибольший опыт управления ВЭД накоплен в специализированных внешнеторговых организациях (ВТО).

Функциональные отделы и службы, содействующие работе специализированных фирм, осуществляющих внешнеторговые операции, можно условно разделить на три группы:

группа отделов и служб, осуществляющих планирование;

группа отделов, занимающихся непосредственно маркетингом;

группа отделов, обеспечивающих принятие и исполнение управленческих решений.

Создание такой разветвлённой структуры управления ВЭД характерно для предприятий независимо от их организационно-правовой формы, когда их деятельность целиком и полностью сосредоточена на внешних рынках. Однако, количество таких предприятий, естественно, меньше, чем количество предприятий, занимающихся производством. На промышленных предприятиях, активно участвующих во внешнеэкономической деятельности, внешнеторговый аппарат существует в основном в двух формах: как часть внутрипроизводственной структуры в виде внешнеэкономического отдела и как относительно самостоятельное подразделение в виде внешнеторговой фирмы

4. Содержание, цели и задачи бухгалтерского учёта внешнеэкономической деятельности

Любая организация самостоятельно планирует свою деятельность и определяет способы достижения поставленных задач. Обобщающим финансовым показателем хозяйственной деятельности организации является прибыль, т.е. сумма превышения выручки, начисленной за реализованную продукцию, работы и услуги, над суммой затрат на их выполнение. Прибыль, остающаяся у организации после удержания налогов и прочих платежей в бюджет, поступает в распоряжение ее собственников. Сумма прибыли направляется ими в первую очередь для выплаты дивидендов, а затем для обеспечения производственного и научно-технического развития организации.

Кроме деятельности внутри России, каждая организация может осуществлять и внешнеэкономическую деятельность, которая требует отражения на определенных счетах бухгалтерского учета. При анализе финансовых результатов деятельности организации собственники в первую очередь опираются на результаты, полученные в бухгалтерском учете.

Добиться того, чтобы бухгалтерская информация была объективной, достоверной понятной и защищенной как для внутренних пользователей, так и для внешних пользователей, каковыми зачастую являются собственники организации, можно лишь при творческом подходе и знании нормативных документов.

Организация бухгалтерского учёта экспортно-импортных операций должна строиться в соответствии с законами, правилами регулирования и ведения отдельных внешнеторговых операций, разработанными как внутри государства, так и на международном уровне. Мерами международного регулирования являются признанные во всём мире нормы и правила, соблюдаемые субъектами, либо многосторонние межгосударственные соглашения.

К мерам государственного регулирования относятся: установление таможенного режима, квотирование и лицензирование товаров и услуг, использование Товарной номенклатуры внешнеэкономической деятельности, валютное и налоговое регулирование.

Перед каждым субъектом российского предпринимательства, решившим распространить свой бизнес за пределы страны, встаёт задача организации бухгалтерского учёта на более высоком уровне. Бухгалтерский учёт в условиях ВЭД не может ограничиваться простым её отражением. Он должен активно воздействовать на неё: обеспечивать регулирование хозяйственной деятельности, выполнение требований валютного контроля; служить источником информации для экономического контроля, анализа; предупреждать возникновение диспропорций и сбоев в реализации товаров и услуг. Таким образом, бухгалтерский учёт должен стать важным звеном, обеспечивающим систему управления достоверной финансовой информацией для принятия решений.

Эта задача является следствием ряда обстоятельств, с которыми необходимо считаться, выходя на внешний рынок: необходимость работы с документами на иностранном языке; использование в расчётах различных иностранных валют; взаимоотношения с таможенными органами; особенности международных соглашений, правил, обычаев; жёсткая дисциплина исполнения обязательств.

5. Организация бухгалтерского учёта во внешнеэкономических организациях. Учётная политика.

В соответствии с Федеральным законом «О бухгалтерском учёте» организационно-методологические основы бухгалтерского учёта и отчётности на территории Российской Федерации регламентируются в лице Правительства РФ, которое делегировало полномочия по определению порядка ведения бухгалтерского учёта Министерству финансов РФ. В настоящее время Министерство финансов выпустило ряд положений по бухгалтерскому учёту, требования которых должна выполнять каждая организация, в том числе и осуществляющая ВЭД.

Эти документы предусматривают право организации на основе соответствующих нормативов самостоятельно определять конкретные формы и методы организации учёта и контроля исходя из организационно-правовой формы хозяйствования, отраслевых особенностей, специфики и характера деятельности, квалификации персонала и других задач.

Эти права реализуются в разработке собственной учётной политики организации, в которой должна быть определена совокупность способов ведения бухгалтерского учёта – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Порядок ведения бухгалтерского учёта определяется способами группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организацией документооборота, инвентаризации, способами применения счетов бухгалтерского учёта, системой регистров бухгалтерского учёта, обработки информации и др.

При формировании учётной политики предполагается имущественная обособленность и непрерывность деятельности организации, последовательность применения учётной политики, а также временная определённость фактов хозяйственной деятельности. Учётная политика должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

Ещё до формирования учётной политики необходимо знать объем бухгалтерской информации и её значение для целей отчётности, налогообложения, управления и контроля хозяйственной деятельности организации и сроки её формирования.

При осуществлении внешнеэкономической деятельности главный бухгалтер организации должен предусмотреть в учётной политике те её элементы, которые позволяли бы полно и точно отразить особенности этой деятельности в бухгалтерском учёте операций, связанных с экспортом, импортом, инвентаризационной деятельностью.

Приступая к разработке учётной политики, необходимо учесть основные допущения и требования, её определяющие (допущение временной определённости фактов хозяйственной деятельности; имущественной обособленности предприятия; непрерывности деятельности организации; последовательности применения учётной политики).

Правильно разработанная учётная политика, учитывающая условия и возможности ведения хозяйственной деятельности должна обеспечить:

- полноту отражения в бухгалтерском учёте всех фактов хозяйственной деятельности (требование полноты);

- отражение в бухгалтерском учёте фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования (требование приоритета содержания над формой);

- тождество данных аналитического учёта оборотам и остаткам по счетам синтетического учёта на первое число каждого месяца, а также показателей бухгалтерской отчётности данным синтетического и аналитического учёта (требование непротиворечивости);

- рациональное и экономное ведение бухгалтерского учёта, исходя из условий хозяйственной деятельности и величины предприятия (требования рациональности).

Учётная политика организации формируется главным бухгалтером и утверждается руководителем организации. При этом некоторые элементы учётной политики утверждаются отдельно, как приложения к ней.

Рабочий план счетов бухгалтерского учета содержит синтетические и аналитические счета, необходимые для ведения бухгалтерского учёта в соответствии с требованиями своевременности и полноты учёта и отчётности. В нем может быть использовано столько счетов и субсчетов, сколько необходимо для отражения хозяйственной деятельности. При этом в действующий План счетов, утверждённый приказом Минфина РФ № 94н, для учёта специфических операций допускается введение дополнительных синтетических счетов с использованием свободных кодов счетов по согласованию с Министерством финансов РФ (или другим соответствующим органам). В тоже время организации могут самостоятельно уточнять содержание отдельных субсчетов, исключая и объединяя их, а также вводить дополнительные субсчета.

Кроме того, в случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организации могут дополнять её, соблюдая основные методические принципы ведения бухгалтерского учёта, установленные Инструкцией к Плану счетов бухгалтерского учёта.

Приведём в качестве примера некоторые элементы рабочего плана счетов для организации, осуществляющей экспортно-импортные операции, которые могут несколько отличаться от типовых (прил.1).

Формы первичных учетных документов. Первичные документы обеспечивают сплошное и непрерывное отражение хозяйственной деятельности организации. К учету принимается только правильно оформленный документ, а именно тот, в котором заполнены все обязательные реквизиты (ст. 9 Федерального закона «О бухгалтерском учёте»). Обязательными реквизитами являются: наименование организации, наименование документа, его номер, дата, краткое содержание хозяйственной операции, ее количественное и денежное выражение, подписи лиц, отвечающих за данную операцию.

В соответствии с действующими документами организация может применять формы первичных документов, утвержденные Госкомстатом РФ.

В том случае, когда организация для оформления операций применяет нетиповые формы документов, она должна утвердить их в приложении к учётной политике организации. К таковым можно отнести акты о выполненных работах или оказанных услугах.

Правила документооборота и технология обработки учётной информации. Документооборот – это движение первичных документов в бухгалтерском учёте, а именно: создание или получение документов от других организаций, принятие к учёту, обработка, передача в архив. Движение документа регламентируется графиком.

Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя организации.

График должен устанавливать рациональный документооборот, т.е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять его максимальный срок его нахождения в подразделении.

График документооборота должен быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

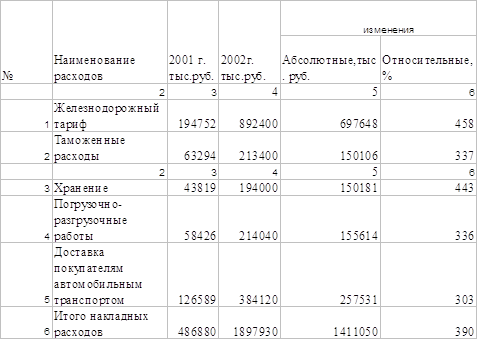

Каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их предоставления и подразделения организации, в которые представляются данные документы. Пример графика для организации, занимающейся ВЭД, представлен в табл.1. В каждой из граф указываются должности лиц, которые либо составляют, либо подписывают, либо исполняют, либо обрабатывают первичный документ.

Таблица 1. Пример графика документооборота для организации, осуществляющей ВЭД

| Наименование документа | Составление | Подпись | Исполнение | Передача в бухгалтерию | Обработка документа | Передача в архив |

| Грузовая таможенная декларация (ГТД) | Декларант | Лица, ответственные за составление ГТД и таможенное оформление грузов | Декларант, менеджер отдела продаж, закупок | Менеджер | Бухгалтер материального отдела или отдела по учёту затрат | Бухгалтер |

| Отчёт посредникак по экспорту или импорту материальных ценностей | Менеджер отдела продаж или закупок по ВЭД | Руководитель организации или уполномоченное им лицо | Отдел продаж, снабжения | Менеджер отдела продаж, закупок по ВЭД | Бухгалтеры группы расчётов и группы по учёту материальных ценностей | Бухгалтер |

| Акт об оказанных услугах, выполненных работах для иностранных заказчиков | Сотрудники подразделений, оказавших услуги | Руководитель организации или уполномоченное им лицо | Сотрудники подразделений организации, отделов продаж по ВЭД | Сотрудники подразделений, менеджеры, руководители подразделений | Главный бухгалтер или его заместитель, группа учёта финансовых результатов | Бухгалтер |

Содержащаяся в принятых к учёту первичных документам информация, необходимая для отражения в бухгалтерском учёте, накапливается и систематизируется в регистрах бухгалтерского учёта, рекомендуемых Министерством финансов РФ или разработанных министерствами, ведомствами, организациями при соблюдении общих методологических принципов бухгалтерского учёта.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учёта в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учёта.

Совокупность учётных регистров и порядок их заполнения составляют форму бухгалтерского учёта. Организация может выбрать одну из трех применяемых форм: мемориально-ордерную, журнально-ордерную, автоматизированную форму учёта. При автоматизированной форме учёта выходные регистры либо имеют структуру журналов-ордеров и ведомостей, открываемых к ним, либо информация формируется в регистрах другой формы. При этом они должны обеспечивать соблюдение общих методологических принципов бухгалтерского учёта.

Информация о хозяйственных операциях произведённых организацией за определенный период времени (месяц, квартал, полугодие, год), из регистров бухгалтерского учёта переносится в сгруппированном виде в бухгалтерские отчёты, т.е. используются для составления бухгалтерской отчётности.

Методы оценки активов и обязательств. Эти методы определены в положениях по учету имущества и обязательств организации: ПБУ-3, ПБУ-5, ПБУ-6, ПБУ-14, в Положении по ведению бухгалтерского учета и бухгалтерской отчетности (Приказ МФ РФ № 34н). В случае многовариантности методов оценки в учетной политике необходимо указать тот, который будет использоваться.

Выше был перечислен ряд элементов учетной политики, которые в первую очередь влияют на организацию учета внешнеэкономической деятельности. Кроме того, в учетной политике необходимо указать сроки проведения инвентаризации, установленные в организации, методы контроля за совершением хозяйственных операций, их оформление сотрудниками организации, установленные формы контроля за их действиями.

Похожие работы

... имеет право самостоятельно совершать внешнеэкономическую деятельность, которая регулируется действующим законодательством России. При совершении внешнеэкономической деятельности предприятие пользуется полным объемом прав субъекта внешнеэкономической деятельности согласно действующего законодательства. Основными направлениями внешнеэкономической деятельности является экспорт и импорт товаров, ...

... стоимости (Ipq), внешнеторговых цен (Ip), и физического объема (Iq). Индексы внешней торговли исчисляются в целом по экспорту-импорту России и по укрупненным товарным группам. [7, c. 875]. II. Нормативная база статистической отчетности о внешнеэкономической деятельности предприятий Для анализа и учета внешнеэкономической деятельности предприятий используются такие формы отчетности как № 8-ВЭС ...

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

... тендерных процедур, что весьма удобно решает вопросы по времени поставки и срокам оформления документов Основные цели по формированию эффективной внешнеэкономической деятельности ОАО "Белметалл" в 2008 г.: организовать рекламную кампанию предприятия в средствах массовой информации стран СНГ, зарубежных стран (информирование потребителей о параметрах товаров и услуг, разъяснение, где могут ...

0 комментариев