Навигация

2.6 Таможенные платежи

При ввозе товаров, важное значение имеет количество платежей по каждой декларации. Расчёт производится в графе 47 ГТД следующим образом:

От суммы таможенной стоимости взимается платёж № 010 за услуги таможенного органа в размере 0,2 %;

От суммы таможенной стоимости взимается платёж № 020: таможенная пошлина;

От суммы таможенной стоимости и таможенной пошлины взимается платёж № 028: НДС.

Основные виды платежей.

№ 001 – Таможенный сбор за нахождение груза под таможенным контролем.

№ 003 – за вызов инспектора: эквивалент 20 USD за час в рабочее время, 40 USD в нерабочее время, субботу и воскресенье, 50 USD в праздничные дни;

№ 010 – таможенный сбор за оформление товарови других предметов;

№ 020 – ввозная (импортная) таможенная пошлина;

№ 023 – антидемпинговая таможенная пошлина (импорт);

№ 027 – акцизный сбор, который насчитывается по ГТД;

№ 028 – НДС;

№ 065 – доп. таможенный сбор за таможенное оформление. [14]

В структуре таможенного органа есть отдел платежей, который проверяет правильность выбора и начисления пошлины, остальных платежей, проверяет соответсвие поданных документов, а также платежеспособность получателя груза и лица, несущего финансовые обязательства по декларации.

2.7 Таможенный досмотр

Таможенный досмотр груза является завершающим этапом таможенного оформления и заключается в контроле основных параметров товара: веса, упаковки, маркировки на государственном языке, соответствия этих параметров задекларированным данным. При досмотре обязательно присутствие выпускающего таможенного инспектора. При оформлении некоторых грузов, в досмотровую комиссию также входят инспектора отделов номенклатуры и тарифов для определения соответствия кода товара его характеристикам, следовательно, правильности и достаточности установленной цены.

В течение последних трёх месяцев таможенные посты Украины находятся под пристальным контролем многих проверяющих органов. Поэтому при процедуре досмотра присутствуют также представители ГНА (Государственная Налоговая Администрация), СБУ (Служба Безопасности Украины), ОБК из Киева (Отдел по борьбе с контрабандой) и ОБКН (Отдел по борьбе с контрабандой и наркотиками).

Выводы

После проведённого анализа можно сделать вывод о том, что внешнеэкономическая деятельность в различных её формах и проявлениях является нужной для развития экономики любой страны и в частности, Украины. Исходя их данных курсовой работы, можно выделить следующие преимущества и недостатки ВЭД: она способствует росту ВВП и ВНП, способствует расширению товарного ассортимента, стимулирование производства для экспорта продукции, расширяет внешнеэкономические связи, но при отсутствии контроля, ущемляет национального производителя.

Правительство Украины предпринимает различные действия для контроля объёмов поставок импортной продукции, недопущения нарушения правовых норм. Для этого применяются стимулирующие и ограничивающие инструменты, такие как льготные или наоборот, очень высокие таможенные пошлины (например, для товаров, которые производятся в Украине и должны быть защищены от чрезмерного давления конкуренции). Государство также контролирует работу таможенных органов путём проведения спецопераций, регулярных проверок, что существенно понижает риск нелегального везения товаров на таможенную территорию Украины, способствует борьбе с коррупцией в государственных структурах.

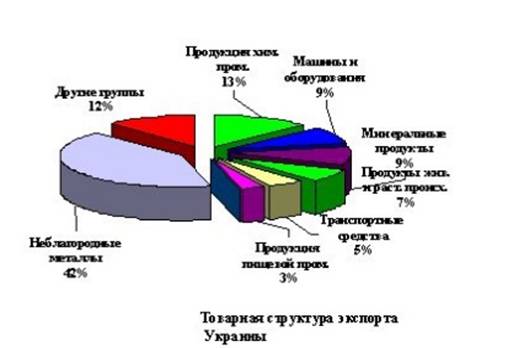

Статистические данные, приведённые в данной курсовой работе, говорят о том, что за последние годы увеличились объёмы внешнеэкономических операций: в области машин и оборудования, товаров химической промышленности, причём международное сотрудничество устанавливается с очень многими странами: Германия, Россия, страны СНГ, Италия, Франция, Польша, Турция и многие другие.

При прохождении таможенного контроля и оформления, товар подлежит различным видам контроля (фитосанитарному, ветеринарному, карантинному, радиологическому, экологическому и др.) для определения степени его соответствия общегосударственным стандартам, качества и пригодности для использования. С помощью этих и других инструментов, государство регулирует ввозимые и вывозимые грузы.

В процессе декларирования, правильность всей документации, кодирования товаров декларантом, верность расчётов цен, стоимости и платежей, достаточность цены товара для ввоза его на территорию Украины, проверяют сотрудники отделов регистрации, отдела номенклатуры, отдела тарифов, и отдела платежей таможенного органа. На последней стадии, досмотр груза, также присутствуют представители этих отделов (например, номенклатуры – для определения соответствия кода товара его реальным характеристикам), а также таможенный инспектор из отдела выпуска, представитель отдела по борьбе с контрабандой и наркотиками, представитель пограничной службы, карантинного контроля и работник СБУ. Все они проверяют наличие и правильность заполнения всех необходимых документов, соответствие реального состояния груза задекларированным данным.

Сам процесс таможенного оформления грузов является очень несовершенным и постоянно находится в стадии развития: принимаются новые законы, исправляются и дополняются существующие. Нередки ситуации, когда некоторые нормативно-правовые акты противоречат друг другу, что вызывает неоднозначную их трактовку и неясности в процессе оформления. С января 2008 года был принят закон, по которому вошли в оборот новые бланки ГТД для упрощения процедуры таможенного оформления. В ближайшее время Гостаможслужба планирует перейти к системе электронного декларирования, распространённой во многих развитых странах.

Итак, можно сделать вывод, что ВЭД является важной составляющей экономического развития страны, однако для положительного её влияния, необходимо держать её объёмы и структуру в определённых рамках, которые будут приносить доход в бюджет, прибыль субъектам ВЭД, насыщать рынок нужными товарами, не наносить ущерба национальным производителям.

Приложение

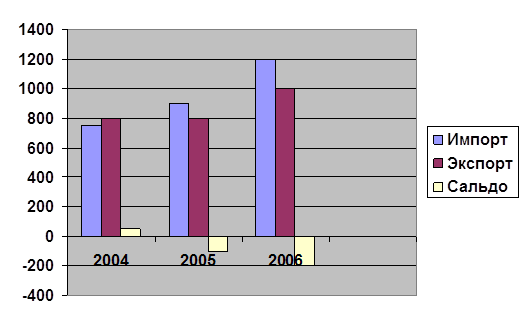

Диаграмма 1.

Объёмы импорта – экспорта Украины за 2006 год. (Млн. дол.. США)

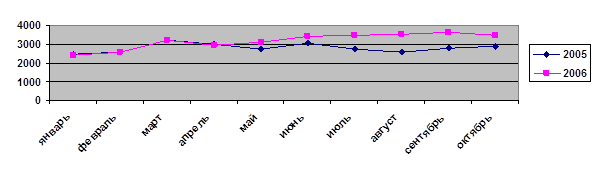

Диграмма 2

Імпорт товаров в Украину (млн. дол. США)

Диаграмма 3

Экспорт товаров из Украины(млн. дол. США)

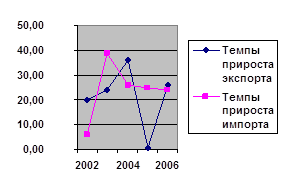

Диаграмма 4

Темпы прироста импорта и экспорта в августе – октябре 2006 года относительно аналогичного периода в 2005 году (%).

Список использованных источников и литературы

1. Андрийчук В. «Стратегічні засади та напрями формування ефективної ЗЕП України» // «Політика і наш час» - 1999 – №1;

2. Будкин Н. «Украина и ЕС. Либерализация сотрудничества» // Политдумка – 1995 - № 2-3;

3. Манекин Р.В. «Экономическое положение на Украине (внешнеэкономический аспект)»;

4. http://pharm.stirol.net/lib/mon/part_1_7.htm/

5. http://www.mdofice.com.ua/pls/MDOffice/all_news.printnews?dat=01092005&num=16089/

6. Журнал «Таможенный брокер» // ПКП «Ст-друк» - Киев - декабрь2006;

7. http://b2b-reklama.ru/2007/11/17/n4826/htm/

8. УкрИнформ // 2007 – ноябрь, 24 – 2007 г.;

9. Наказ ДМСУ № 933 "Про внесення змін до наказу Держмитслужби від 09.07.97 № 307";

10. http://friedman.com.ua/ru/

11. Таможенный Кодекс Украины

12. Комітет з питань технічного регулювання // Наказ № 28 от 28.02.2005

13. http://www.mdoffice.com.ua/pls/MDOffice/MDODOC.FindHelp?p_file=22&p_page=697&context=

14. Программа таможенного брокера MD Declaration.

Похожие работы

... импорт с результатами от него. В полные затраты предприятия на экспорт товаров, помимо производственной себестоимости, входят накладные расходы по экспорту и экспортные пошлины. 2 Анализ внешнеэкономической деятельности Украины 2.1 Анализ экспорта Украины Украина занимает одно из первых мест среди стран мира, в которых внешнеторговый оборот совпадает с ВВП. Это означает, что весомая частица ...

... внешнем рынках. Это необходимо как для защиты внутреннего рынка, так и для осуществления контроля со стороны государства за внешнеэкономической деятельностью (ВЭД) субъектов хозяйствования в рамках правового поля. Специальные санкции в качестве регулирования внешнеэкономической деятельности без дополнительного вмешательства Верховная Рада Украины еще в 1991 году, принимая один из самых "мягких" ...

... объёмы внешнеэкономических операций в области машин и оборудования, товаров химической промышленности, причём возобновляется международное сотрудничество с Россией и странами СНГ. Для Украины очень большое значение имеют внешнеэкономические связи со странами СНГ. Сложившаяся в предыдущие годы тенденция относительно устойчивого развития экономики государств – участников СНГ и благоприятная ...

... вытекать из поручения, уставных документов, договоров и других оснований, не противоречащих Закону. Действия, которые осуществляются от имени иностранного субъекта внешнеэкономической деятельности субъектом внешнеэкономической деятельности Украины, уполномоченным на это должным образом, считаются действиями этого иностранного субъекта внешнеэкономической деятельности. К условиям, которые должны ...

0 комментариев