Навигация

Доверительные интервалы прогноза. Оценка адекватности и точности моделей

8878

знаков

3

таблицы

4

изображения

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Планирование и прогнозирование

в условиях рынка»

на тему: Доверительные интервалы прогноза

Оценка адекватности и точности моделей

Содержание

Глава 1. Теоретическая часть. 3

Глава 2. Практическая часть. 9

Список используемой литературы.. 13

Глава 1. Теоретическая часть

Доверительные интервалы прогноза. Оценка адекватности и точности моделей

1.1 Доверительные интервалы прогноза

Заключительным этапом применения кривых роста является экстраполяция тенденции на базе выбранного уравнения. Прогнозные значения исследуемого показателя вычисляют путем подстановки в уравнение кривой значений времени t, соответствующих периоду упреждения. Полученный таким образом прогноз называют точечным, так как для каждого момента времени определяется только одно значение прогнозируемого показателя.

На практике в дополнении к точечному прогнозу желательно определить границы возможного изменения прогнозируемого показателя, задать "вилку" возможных значений прогнозируемого показателя, т.е. вычислить прогноз интервальный.

Несовпадение фактических данных с точечным прогнозом, полученным путем экстраполяции тенденции по кривым роста, может быть вызвано:

1. субъективной ошибочностью выбора вида кривой;

2. погрешностью оценивания параметров кривых;

3. погрешностью, связанной с отклонением отдельных наблюдений от тренда, характеризующего некоторый средний уровень ряда на каждый момент времени.

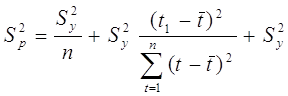

Погрешность, связанная со вторым и третьим источником, может быть отражена в виде доверительного интервала прогноза. Доверительный интервал, учитывающий неопределенность, связанную с положением тренда, и возможность отклонения от этого тренда, определяется в виде:

![]() (1.1.),

(1.1.),

где n - длина временного ряда;

L -период упреждения;

yn+L -точечный прогноз на момент n+L;

ta- значение t-статистики Стьюдента;

Sp- средняя квадратическая ошибка прогноза.

Предположим, что тренд характеризуется прямой:

![]()

Так как оценки параметров определяются по выборочной совокупности, представленной временным рядом, то они содержат погрешность. Погрешность параметра ао приводит к вертикальному сдвигу прямой, погрешность параметра a1- к изменению угла наклона прямой относительно оси абсцисс. С учетом разброса конкретных реализаций относительно линий тренда, дисперсию ![]() можно представить в виде:

можно представить в виде:

(1.2.),

(1.2.),

где ![]() - дисперсия отклонений фактических наблюдений от расчетных;

- дисперсия отклонений фактических наблюдений от расчетных;

t1 - время упреждения, для которого делается экстраполяция;

t1 = n + L ;

t - порядковый номер уровней ряда, t = 1,2,..., n;

![]() - порядковый номер уровня, стоящего в середине ряда,

- порядковый номер уровня, стоящего в середине ряда, ![]()

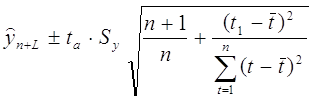

Тогда доверительный интервал можно представить в виде:

(1.3.),

(1.3.),

Обозначим корень в выражении (1.3.) через К. Значение К зависит только от n и L, т.е. от длины ряда и периода упреждения. Поэтому можно составить таблицы значений К или К*= taK . Тогда интервальная оценка будет иметь вид:

![]() (1.4.),

(1.4.),

Выражение, аналогичное (1.3.), можно получить для полинома второго порядка:

(1.5.),

(1.5.),

или

![]() (1.6.),

(1.6.),

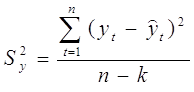

Дисперсия отклонений фактических наблюдений от расчетных определяется выражением:

(1.7.),

(1.7.),

где yt- фактические значения уровней ряда,

![]() - расчетные значения уровней ряда,

- расчетные значения уровней ряда,

n- длина временного ряда,

k - число оцениваемых параметров выравнивающей кривой.

Таким образом, ширина доверительного интервала зависит от уровня значимости, периода упреждения, среднего квадратического отклонения от тренда и степени полинома.

Чем выше степень полинома, тем шире доверительный интервал при одном и том же значении Sy, так как дисперсия уравнения тренда вычисляется как взвешенная сумма дисперсий соответствующих параметров уравнения

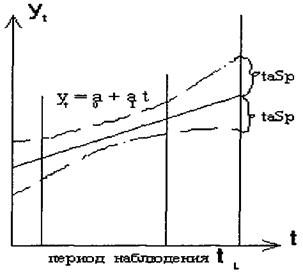

Рисунок 1.1. Доверительные интервалы прогноза для линейного тренда

Доверительные интервалы прогнозов, полученных с использованием уравнения экспоненты, определяют аналогичным образом. Отличие состоит в том, что как при вычислении параметров кривой, так и при вычислении средней квадратической ошибки используют не сами значения уровней временного ряда, а их логарифмы.

По такой же схеме могут быть определены доверительные интервалы для ряда кривых, имеющих асимптоты, в случае, если значение асимптоты известно (например, для модифицированной экспоненты).

В таблице 1.1. приведены значения К* в зависимости от длины временного ряда n и периода упреждения L для прямой и параболы. Очевидно, что при увеличении длины рядов (n) значения К* уменьшаются, с ростом периода упреждения L значения К* увеличиваются. При этом влияние периода упреждения неодинаково для различных значений n : чем больше длина ряда, тем меньшее влияние оказывает период упреждения L.

Таблица 1.1.

Значения К* для оценки доверительных интервалов прогноза на основе линейного тренда и параболического тренда при доверительной вероятности 0,9 (7).

|

| Линейный тренд |

| Параболический тренд |

| Длина ряда (п) | Период упреждения (L) 1 2 3 | длина ряда (п) | период упреждения (L) 1 2 3 |

| 7 | 2,6380 2,8748 3,1399 | 7 | 3,948 5,755 8,152 |

| 8 | 2,4631 2,6391 2,8361 | 8 | 3,459 4,754 6,461 |

| 9 | 2,3422 2,4786 2,6310 | 9 | 3,144 4,124 5,408 |

| 10 | 2,2524 2,3614 2,4827 | 10 | 2,926 3,695 4,698 |

| 11 | 2,1827 2,2718 2,3706 | 11 | 2,763 3,384 4,189 |

| 12 | 2,1274 2,2017 2,2836 | 12 | 2,636 3,148 3,808 |

| 13 | 2,0837 2,1463 2,2155 | 13 | 2,536 2,965 3,516 |

| 14 | 2,0462 2,1000 2,1590 | 14 | 2,455 2,830 3,286 |

| 15 | 2,0153 2,0621 2,1131 | 15 | 2,386 2,701 3,100 |

| 16 | 1,9883 2,0292 2,0735 | 16 | 2,330 2,604 2,950 |

| 17 | 1,9654 2,0015 2,0406 | 17 | 2,280 2,521 2,823 |

| 18 | 1,9455 1,9776 2,0124 | 18 | 2,238 2,451 2,717 |

| 19 | 1,9280 1,9568 1,9877 | 19 | 2,201 2,391 2,627 |

| 20 | 1,9117 1,9375 1,9654 | 20 | 2,169 2,339 2,549 |

| 21 | 1,8975 1,9210 1,9461 | 21 | 2,139 2,293 2,481 |

| 22 | 1,8854 1,9066 1,9294 | 22 | 2,113 2,252 2,422 |

| 23 | 1,8738 1,8932 1,9140 | 23 | 2,090 2,217 2,371 |

| 24 | 1,8631 1,8808 1,8998 | 24 | 2,069 2,185 2,325 |

| 25 | 1,8538 1,8701 1,8876 | 25 | 2,049 2,156 2,284 |

Глава 2. Практическая часть

Задание 1.5. Использование адаптивных методов в экономическом прогнозировании

1. Рассчитать экспоненциальную среднюю для временного ряда курса акций фирмы ЮМ. В качестве начального значения экспоненциальной средней взять среднее значение из 5 первых уровней ряда. Значение параметра адаптации а принять равным 0,1.

Таблица 1.2.

Курс акций фирмы IBM

| t | yt | t | yt | t | yt |

| 1 | 510 | 11 | 494 | 21 | 523 |

| 2 | 497 | 12 | 499 | 22 | 527 |

| 3 | 504 | 13 | 502 | 23 | 523 |

| 4 | 510 | 14 | 509 | 24 | 528 |

| 5 | 509 | 15 | 525 | 25 | 529 |

| 6 | 503 | 16 | 512 | 26 | 538 |

| 7 | 500 | 17 | 510 | 27 | 539 |

| 8 | 500 | 18 | 506 | 28 | 541 |

| 9 | 500 | 19 | 515 | 29 | 543 |

| 10 | 495 | 20 | 522 | 30 | 541 |

2. По данным задания №1 рассчитать экспоненциальную среднюю при значении параметра адаптации а равным 0,5. Сравнить графически исходный временной ряд и ряды экспоненциальных средних, полученные при а=0,1 и а =0,5. Указать, какой ряд носит более гладкий характер.

Похожие работы

... оценками фактически сложившейся ситуации и выявлением причинно-следственных связей в сфере рынка товаров и услуг. Конъюнктурный анализ должен завершаться прогнозом дальнейшего развития рынка, в первую очередь спроса и предложения. Прогнозирование спроса и предложения - это научно обоснованное предсказание развития спроса и предложения в будущем на основе изучения причинно-следственных связей, ...

... с анализом результатов парных экспериментов. В отличие от аппроксимации и интерполяции анализ временных рядов включает в себя методы оценки случайных компонент. Поэтому прогнозирование при помощи временных рядов является более точным. Исследование рядов имеет большое значение и для технических, и для экономических систем. 2. Методы нахождения параметров уравнения тренда. Метод наименьших ...

... «идеальный прогноз» часто невозможен. Прогнозировать можно только область возможных состояний, дополняя экстраполируемое значение доверительным интервалом прогноза. При прогнозирование макроэкономических детерминант с использованием дублирующих портфелей используется только внешняя информация, находящаяся в открытом доступе, такая как динамика ценных бумаг и макроэкономических показателей. Таким ...

... труда работающих на каждом предприятии в) структуры численности работающих. По результатам расчетов сделайте выводы. ВАРИАНТ ШЕСТОЙ Задача №1 По нижеследующим данным произведите группировку промышленных предприятий по стоимости основных промышленно-производственных фондов. Для этого рассчитайте число групп и величину равновеликого интервала. № Ст-ть пром. произ. осн-х фондов, тыс.р. ...

0 комментариев