Навигация

Прогнозирование курса акций фирмы IBM осуществлялось на основе адаптивной полиномиальной модели второго порядка

8878

знаков

3

таблицы

4

изображения

3. Прогнозирование курса акций фирмы IBM осуществлялось на основе адаптивной полиномиальной модели второго порядка

,

,

где ![]() - период упреждения.

- период упреждения.

На последнем шаге получены следующие оценки коэффициентов:

![]()

Рассчитать прогноз курса акций:

• на 1 день вперед (![]() =1);

=1);

• на 2 дня вперед (![]() =2).

=2).

Решение задания 1.5

1. Определим

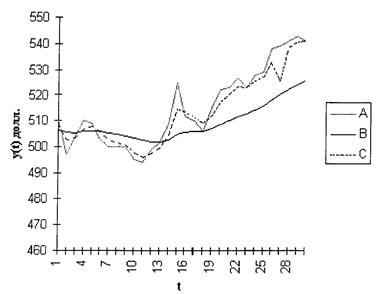

Найдем значения экспоненциальной средней при а=0,1.

![]() . а=0,1 – по условию;

. а=0,1 – по условию;

![]() ; S1 = 0,1 х 510 + 0,9 х 506 = 506,4;

; S1 = 0,1 х 510 + 0,9 х 506 = 506,4;

![]() ; S2 = 0,1 х 497 + 0,9 х 506,4 = 505,46;

; S2 = 0,1 х 497 + 0,9 х 506,4 = 505,46;

![]() ; S3 = 0,1 х 504 + 0,9 х 505,46 = 505,31 и т.д.

; S3 = 0,1 х 504 + 0,9 х 505,46 = 505,31 и т.д.

Результаты расчетов представлены в таблице 1.3.

2.

а=0,5 – по условию.

![]() ; S1 = 0,5 х 510 + 0,5 х 506 = 508;

; S1 = 0,5 х 510 + 0,5 х 506 = 508;

![]() ; S2 = 0,5 х 497 + 0,5 х 508 = 502,5 и т.д.

; S2 = 0,5 х 497 + 0,5 х 508 = 502,5 и т.д.

Результаты расчетов представлены в таблице 1.3.

Таблица 1.3.

Экспоненциальные средние

| t | Экспоненциальная средняя | t | Экспоненциальная средняя | ||

| а=0,1 | а=0,5 | а=0,1 | а=0,5 | ||

| 1 | 506,4 | 508 | 16 | 505,7 | 513,3 |

| 2 | 505,5 | 502,5 | 17 | 506,1 | 511,7 |

| 3 | 505,3 | 503,2 | 18 | 506,1 | 508,8 |

| 4 | 505,8 | 506,6 | 19 | 507,0 | 511,9 |

| 5 | 506,1 | 507,8 | 20 | 508,5 | 517 |

| 6 | 505,8 | 505,4 | 21 | 509,9 | 520 |

| 7 | 505,2 | 502,7 | 22 | 511,6 | 523,5 |

| 8 | 504,7 | 501,4 | 23 | 512,8 | 523,2 |

| 9 | 504,2 | 500,7 | 24 | 514,3 | 525,6 |

| 10 | 503,4 | 497,8 | 25 | 515,8 | 527,3 |

| 11 | 502,4 | 495,9 | 26 | 518,0 | 532,7 |

| 12 | 502,0 | 497,5 | 27 | 520,1 | 525,8 |

| 13 | 502,0 | 499,7 | 28 | 522,2 | 538,4 |

| 14 | 502,7 | 504,4 | 29 | 524,3 | 540,7 |

| 15 | 505,0 | 514,7 | 30 | 525,9 | 540,9 |

Рисунок 1.2. Экспоненциальное сглаживание временного ряда курса акций: А – фактические данные; В – экспоненциальная средняя при альфа = 0,1; С – экспоненциальная средняя при альфа = 0,5

При а=0,1 экспоненциальная средняя носит более гладкий характер, т.к. в этом случае в наибольшей степени поглощаются случайные колебания временного ряда.

3. Прогноз по адаптивной полиномиальной модели второго порядка формируется на последнем шаге, путем подстановки в уравнение модели последних значений коэффициентов и значения ![]() - времени упреждения.

- времени упреждения.

Прогноз на 1 день вперед (![]() = 1):

= 1):

(дол.)

(дол.)

Прогноз на 2 дня вперед (![]() = 2):

= 2):

(дол.)

(дол.)

Список используемой литературы

1. Дуброва Т.А. Статистические методы прогнозирования в экономике: Учебное пособие / Московский государственный университет экономики, статистики и информатики. – М.: МЭСИ, 2003. – 52с.

2. Афанасьев В.Н., Юзбашев М.М. Анализ временных рядов и прогнозирование М.: Финансы и статистика, 2001.

3. Лукашин Ю.П. Регрессионные и адаптивные методы прогнозирования. Учебное пособие. – М.: МЭСИ, 1997.

Похожие работы

... оценками фактически сложившейся ситуации и выявлением причинно-следственных связей в сфере рынка товаров и услуг. Конъюнктурный анализ должен завершаться прогнозом дальнейшего развития рынка, в первую очередь спроса и предложения. Прогнозирование спроса и предложения - это научно обоснованное предсказание развития спроса и предложения в будущем на основе изучения причинно-следственных связей, ...

... с анализом результатов парных экспериментов. В отличие от аппроксимации и интерполяции анализ временных рядов включает в себя методы оценки случайных компонент. Поэтому прогнозирование при помощи временных рядов является более точным. Исследование рядов имеет большое значение и для технических, и для экономических систем. 2. Методы нахождения параметров уравнения тренда. Метод наименьших ...

... «идеальный прогноз» часто невозможен. Прогнозировать можно только область возможных состояний, дополняя экстраполируемое значение доверительным интервалом прогноза. При прогнозирование макроэкономических детерминант с использованием дублирующих портфелей используется только внешняя информация, находящаяся в открытом доступе, такая как динамика ценных бумаг и макроэкономических показателей. Таким ...

... труда работающих на каждом предприятии в) структуры численности работающих. По результатам расчетов сделайте выводы. ВАРИАНТ ШЕСТОЙ Задача №1 По нижеследующим данным произведите группировку промышленных предприятий по стоимости основных промышленно-производственных фондов. Для этого рассчитайте число групп и величину равновеликого интервала. № Ст-ть пром. произ. осн-х фондов, тыс.р. ...

0 комментариев