Навигация

Часа - дипломный руководитель

97537

знаков

15

таблиц

21

изображение

24 часа - дипломный руководитель,

3 часа - консультант по экономике.

Заработная плата дипломного руководителя составляет 100 руб./ч. Следовательно, зарплата дипломного руководителя:

Зрук = 24 * 100 = 2400 руб.

Заработная плата консультанта по экономике составляет 80 руб./ч.

Зконс = 3 * 80 = 240 руб.

Получаем, основная заработная плата при выполнении НИР равна:

Зосн = Зраз + Зрук + Зконс = 350 * 53 + 2400 + 240 = 21290 руб.

Дополнительная заработная плата равна 10% от основной, следовательно:

Здоп = (10 * Зосн)/100= (10 * 21290)/100 = 2129 руб.

Итого основная и дополнительная заработная плата составляет:

Зобщ = 21290 + 2129 = 23419 руб.

Отчисления на социальные нужды составляют на сегодняшний день 26% от общего фонда заработной платы, следовательно:

Осоц = Зобщ*0,26 = 23419*0,26 = 6088,94 рублей.

Стоимость машинного времени на подготовку и отладку программ.

Стоимость машинного времени Зомв зависит от себестоимости машино-часа работы ЭВМ СМЧ, а также времени работы на ЭВМ ТЭВМ, и включает амортизацию ЭВМ и оборудования, затраты на электроэнергию,

Себестоимость машино-часа ЭВМ равна:

![]()

Время использования оборудования:

![]()

Затраты на оборудование.

![]() ,

,

где АМ – амортизационные отчисления, руб.; Оф – стоимость ЭВМ и оборудования, руб.; Нам– норма амортизации, %; Тм – время использования оборудования, дни

Затраты на электроэнергию.

![]() ,

,

Таким образом, стоимость машинного времени на подготовку и отладку программ равно:

![]()

Использование инструментария.

Стоимость инструментальных средств включает стоимость системного программного обеспечения (СПО), использованного при разработке ПО, в размере износа за период использования.

Норма амортизации для СПО 30%, а время использования 36,55 дней.

Использованные средства представлены в таблице 3.2.

Таблица 5.2

| Продукт | Стоимость (у.е.) | Стоимость (руб.) |

| Microsoft Visual Studio 2003 | 825 | 23397 |

| Microsoft Visio Standard 2003 | 180 | 5104,8 |

| Итого | 1005 | 28501,8 |

Аи=((Оф*Нам)/(365*100))*Тм=((28501,8*30)/(365*100))*36,55= 856,22 руб.

где Оф – стоимость использованных средств;

Нам- норма амортизации;

Тм – время использования инструментария, дни.

Итак, смета затрат на разработку приведена в таблице 5.3:

Таблица № 5.3

| Вид затрат | Затраты (руб.) |

| Основная и дополнительная зарплата | 23419 |

| Отчисления на социальные нужды | 6088,94 |

| Оплата машинного времени | 480.38 |

| Стоимость инструментальных средств | 856.22 |

| Итого | 30903,94 |

5.4 Стоимость внедрения ПО Заказчиком

К единовременным затратам пользователя программного обеспечения Kобщотносятся затраты на оплату:

· программного обеспечения Цпо;

· инструментальных средств Цис;

· ЭВМ, прочих аппаратных средств и сетевого оборудования Кэвм;

· обучение персонала Косв.

Стоимость программного обеспечения.

В этом случае стоимость равна себестоимости плюс прибыль разработчика (на практике обычно составляет 20-30% от себестоимости), а также налог на добавленную стоимость 20%. Для расчета можно использовать следующую формулу ![]() , где

, где ![]() - себестоимость ПО,

- себестоимость ПО, ![]() - прибыль разработчика,

- прибыль разработчика, ![]() - налог на добавленную стоимость. Для заказчика нет необходимости приобретать программное обеспечение, так как работа построена практически вся на программном обеспечении заказчика (рабочее место сотрудника с необходимым ПО).

- налог на добавленную стоимость. Для заказчика нет необходимости приобретать программное обеспечение, так как работа построена практически вся на программном обеспечении заказчика (рабочее место сотрудника с необходимым ПО).

Прибыль разработчика составляет 6180,78 рублей

Стоимость инструментальных средств, необходимых для функционирования системы. В их состав обычно входят операционные системы, а также прикладное программное обеспечение. На предприятии заказчика уже установлены и используются все необходимые инструментальные средства. Поэтому при внедрении не предусматривается расходов по данным статьям.

Стоимость технического обеспечения требуемого для развертывания Системы. Так как опять же в организации установлено все необходимое техническое обеспечение и при внедрении не требуется никакого дополнительного оборудования, то расходы по данной статье не предусматриваются.

Стоимость обучения персонала организации. Расчет производится по следующей формуле: ![]() , где

, где ![]() - численность персонала на обучение,

- численность персонала на обучение, ![]() - стоимость обучения одного человека в день,

- стоимость обучения одного человека в день, ![]() - время обучения. Предполагается, что в организации системой будет пользоваться 1 сотрудник. Время необходимое для обучения предположительно оценивается в два рабочих. Стоимость обучения одного человека в день 200 рублей. Итого получается затраты на обучение персонала 400 рублей.

- время обучения. Предполагается, что в организации системой будет пользоваться 1 сотрудник. Время необходимое для обучения предположительно оценивается в два рабочих. Стоимость обучения одного человека в день 200 рублей. Итого получается затраты на обучение персонала 400 рублей.

Суммарные затраты для заказчика представлены в таблице 5.4.

Таблица 5.4

| Вид затрат | Затраты (руб.) |

| Прибыль разработчика | 6180,78 |

| Обучение персонала | 400 |

| Итого | 6580,78 |

Суммарные затраты для заказчика и разработчика, представлены в таблице 5.5.

Таблица 5.5

| Вид затрат | Затраты (руб.) |

| Затраты заказчика | 6580,78 |

| Затраты разработчика | 30903,94 |

| Итого | 37484,72 |

Распределение инвестиций по времени реализации проекта осуществляется на основе предварительных расчётов времени необходимого для разработки ПО по отдельным стадиям проектирования (таблица 3.7), затрат на разработку и общей суммы единовременных капитальных вложений.

Таблица 5.6

| Этапы реализации | 1 | 2 | 3 | 4 |

| Создание общей картины рения | 5 | |||

| Планирование | 13 | |||

| Реализация | 2 | 20 | 8 | |

| Стабилизация и внедрение | 5 |

Результаты расчетов оформлены в виде инвестиционного плана

Таблица 5.7

| Этапы реализации | 1 | 2 | 3 | 4 |

| Создание общей картины рения | 3536,29 | |||

| Планирование | 9194,37 | |||

| Реализация | 1414,52 | 14145,18 | 5658,07 | |

| Стабилизация и внедрение | 3536,29 | |||

| Итого | 14145,18 | 14145,18 | 5658,07 | 3536,29 |

Похожие работы

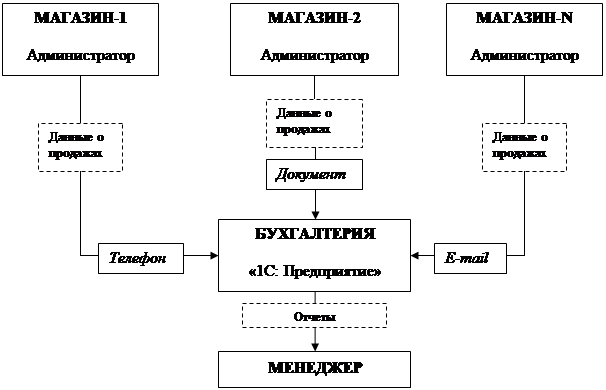

... предприятия. Для дальнейшего развития Системы необходимо рассчитать экономическую эффективность проекта. Для этого необходимо выбрать направление распространения Системы. Заказчиком системы выступало закрытое акционерное общество "Белгородский бройлер". Произведем расчет экономической эффективности проекта с точки зрения заказного проекта. Структура экономической части при создании программного ...

... посильный вклад в изучение организации маркетинга в сфере образовательных услуг на примере Белгородского филиала Современного Гуманитарного Института. 1. Маркетинг образовательных услуг 1.1. Теория и практика маркетинга в сфере образовательных услуг Маркетинг образовательных услуг имеет свои особенности только в сфере практического применения, а все основные теоретические выкладки в нем ...

0 комментариев