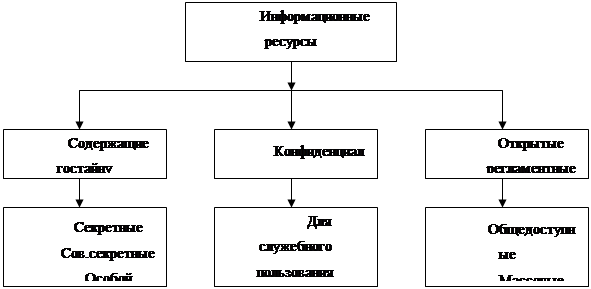

Валютно-обменные операции, совершаемые в выносных обменных пунктах и порядок их осуществления

Анализ существующих разработок

Постановка задачи

Выбор средства проектирования

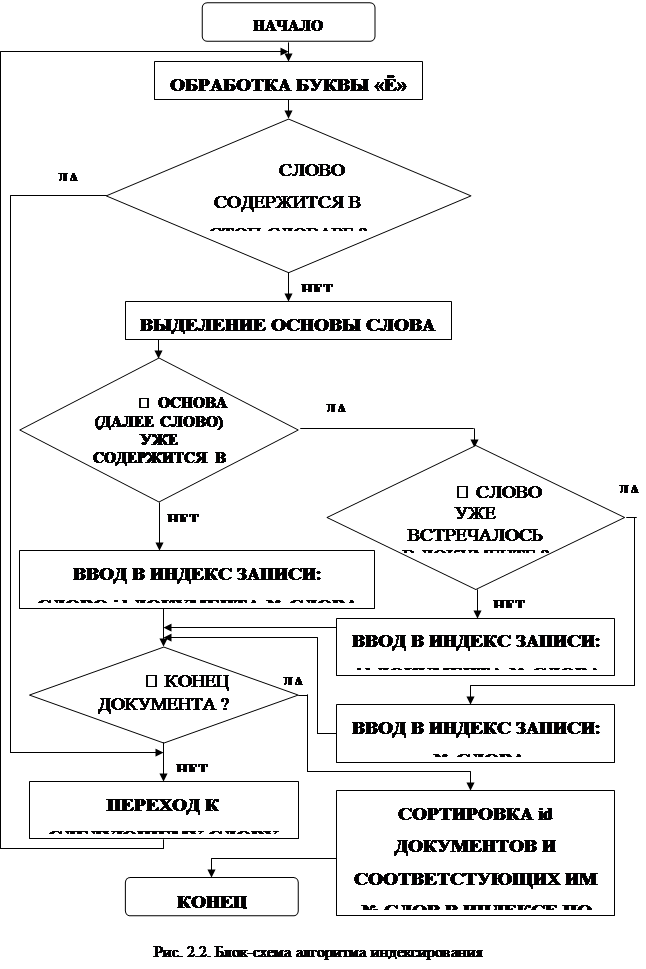

Проектирование логической модели (построение диаграммы классов)

Проектирование структуры базы данных

Проектирование экранных форм

Разработка баз данных

Разработка пользовательского интерфейса. Руководство пользователя

Экспериментальная проверка программного комплекса

Часа - дипломный руководитель

Единовременные расходы системы при внедрении автоматизированных рабочих мест (АРМ)

Навигация

Часа - дипломный руководитель

Автоматизированное рабочее место оператора валютно-обменных операций в режиме off-line

105495

знаков

28

таблиц

31

изображение

23 часа - дипломный руководитель,

3 часа - консультант по экономике,

Заработная плата дипломного руководителя составляет 100 руб./ч. Следовательно зарплата дипломного руководителя:

Зрук = 23 * 100 = 2300 руб.

Заработная плата консультанта по экономике составляет 80 руб./ч. Следовательно, заработная плата консультанта:

Зконс = 3 * 80 = 240 руб.

Получаем, основная заработная плата при выполнении НИР равна:

Зосн = Зраз + Зрук + Зконс = 45000+ 2300 + 240 = 47540 руб.

Дополнительная заработная плата равна 10% от основной, следовательно:

Здоп = (10 * Зосн)/100= (10 * 47540)/100 = 4754 руб.

Итого основная и дополнительная заработная плата составляет:

Зобщ = 47540+4754=52294 руб.

Отчисления на социальные нужды

Отчисления на социальные нужды составляют на сегодняшний день 26% от общего фонда заработной платы, следовательно:

ОТЧсоц = Зобщ * 0,26 = 52294*0,26 = 13596,44 руб.

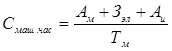

Стоимость машинного времени.

Затраты на оплату машинного времени (Зомв) зависят от времени работы на ЭВМ (Тэвм), себестоимости машино-часа работы ЭВМ (Смч) и включают в себя амортизацию ЭВМ и оборудования, затраты на электроэнергию.

Стоимость одного машинного часа работы равна:

Смч=0,24 кВт/час*1,06 руб./кВт=0,25 руб./час

Время работы ЭВМ рассчитывается по формуле:

Тэвм=0,35*Тэск+0,6*Ттех пр+0,8*Траб пр+0,6*Твн ,

где Тэск, Ттех пр, Траб пр, Твн – фактические затраты времени на разработку эскизного, технического, рабочего проектов и внедрения соответственно, с учетом поправочных коэффициентов, дни.

Тогда :Тэвм=0,35*30+0,6*30+0,8*50+0,6*20=80,5 дней

С учетом того, что ЭВМ работала по восемь часов в сутки получаем:

Тэвм=80,5 дн*8ч=644 ч

Себестоимость электроэнергии рассчитывается следующим образом:

Сэл= Тэвм*Смч=644*0,25=161 руб.

Затраты на амортизацию (Aм) ЭВМ и оборудования - это затраты на приобретение оборудования и его эксплуатацию, при чем, надо учесть, что если машина используется еще для какой-нибудь работы, то в статью расходов включают часть стоимости в виде амортизационных отчислений.

![]() ,

,

где Оф – персональная стоимость оборудования, руб.; Нам – норма амортизации, % (принято 20%); Тэвм – время использования оборудования, дн.

Таблица 4.3. Стоимость оборудования и амортизационные отчисления.

| Наименование оборудования | Первоначальная стоимость (П), руб. | Период амортизации (n),лет | Амортизация за год, Ам=П*(1/n), руб | Требуемый объем (к=54/365), лет | Затраты на амортизацию, Аз=Ам*к, руб |

| Компьютер Intel Pentium 4 3,06 | 33220,59 | 5 | 6644,118 | 0,1479 | 982,665 |

| Принтер EPSON HPLJ1018 | 4536 | 5 | 907,2 | 0,1479 | 134,17 |

| Сканер EPSON Perfection HPSJ2400 | 2565 | 5 | 513 | 0,1479 | 75,87 |

Затраты на оплату машинного времени (Зовм) включают:

Затраты на оборудование в размере 1192,7 руб.

Затраты на электроэнергию в размере 161 руб.

Получаем, что стоимость машинного времени составляет:

Зовм=1192,7 +161=1353,7 руб.

Стоимость инструментальных средств

Стоимость инструментальных средств включает стоимость системного программного обеспечения (СПО), использованного при разработке системы, в размере износа за период использования. Норма амортизации для СПО 30%, а время использования 80,5 дней.

Таблица 4.4 Стоимость СПО

| Программное обеспечение | Стоимость, руб. |

| Microsoft Windows XP | 4200 |

| Borland Delphi 2005 | 22500 |

| Borland Together | 7300 |

| Microsoft Office 2007 | 8120 |

| Итого: | 42120 |

Затраты на амортизацию инструментальных средств :[15]

![]() 2786,84 руб.

2786,84 руб.

Расчет стоимости машинного времени

;

;

![]() руб./ч.

руб./ч.

Накладные расходы. Накладные расходы составляют 30% от основной заработной платы, а значит:

Рн = Зосн * 0,3 = 47540 * 0,3 = 14262 руб.

Ниже в таблице 4.5 указана смета затрат на разработку системы.

Таблица 4.5 Смета затрат на разработку системы

| Элемент затрат | Сметная стоимость, руб. |

| Материальные затраты | 1176 |

| Основная и дополнительная заработная плата | 52294 |

| Отчисления на социальные нужды | 13596,44 |

| Затраты на оплату машинного времени | 1353,7 |

| Стоимость инструментальных средств | 2786,84 |

| Накладные расходы | 14262 |

| ИТОГО: | 85468,98 |

Получаем, что затраты на научно-исследовательские работы равны:

Книр= 85468,98 руб.

Итоговая сумма затрат на разработку распределяется по этапам проектирования пропорционально трудоемкости и составляется инвестиционный план, показанный в таблице 4.6.

Таблица 4.6. План инвестиций.

| Этапы реализации проекта | Полугодия | |

| 2 полугодие 2007 | 1 полугодие 2008 | |

| Техническое задание | 11615,19 | |

| Эскизный проект | 17093,8 | |

| Технический проект | 17093,8 | |

| Рабочий проект | 9347,4 | 18503,6 |

| Внедрение | 11615,19 | |

| Итого: | 55350,19 | 3118,79 |

Похожие работы

... западных странах является именно необходимость замены уже имеющегося оборудования для обслуживания карт старых типов. 2. Анализ системы расчетов пластиковыми карточками Сбербанка РФ 2.1 Общая характеристика Ставропольского банка Сбербанка РФСтавропольский банк Сбербанка РФ (далее - банк) – крупнейшее банковское учреждение на Северном Кавказе и один из крупнейших в системе Сберегательного банка ...

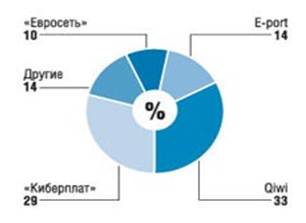

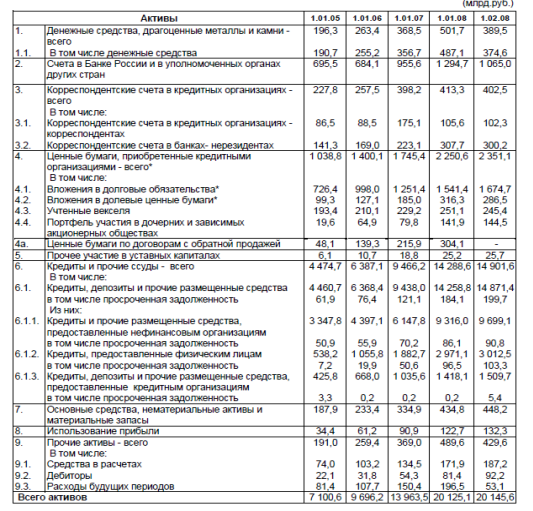

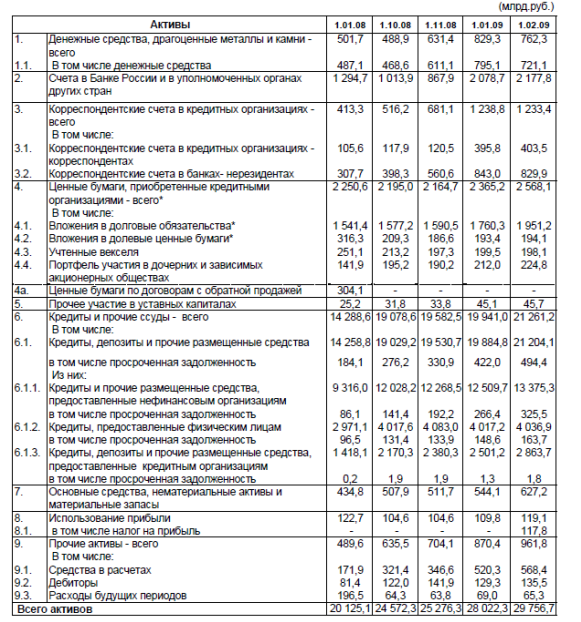

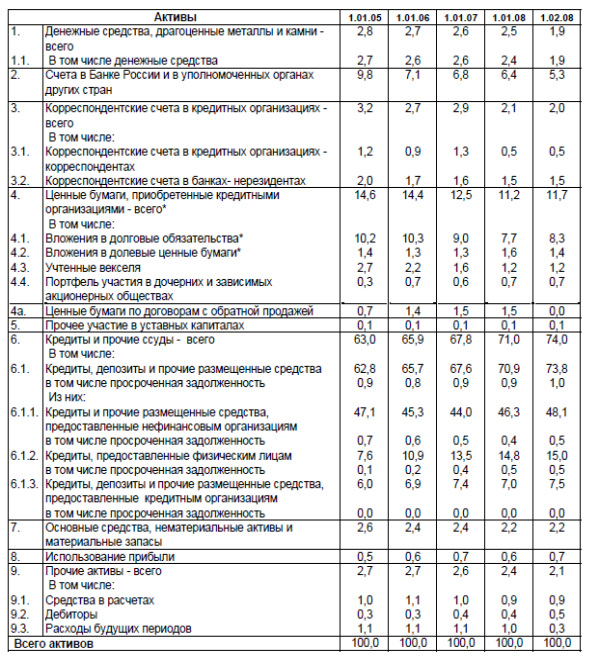

... цены на аренду мест под терминалы, то компаниям придется сокращать число терминалов, расположенных в наименее рентабельных точках», - пояснил г-н Деев[14]. 4 Перспективы кассовых операций коммерческих банков 4.1 Динамика кассы российских банков В таблицах 4.1 и 4.2 представлена структура пассивов кредитных организаций в динамике в разрезе основных видов привлеченных средств: остатков на ...

... , практически, не используются. Проблема информатизации Минторга может быть решена путем создания Автоматизированной Информационной системы Министерства Торговли РФ (АИС МТ РФ) в соответствии с настоящим Техническим предложением. ГЛАВА 2. МАТЕМАТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ КОМПЛЕКСА ЗАДАЧ "СИСТЕМА ДОКУМЕНТООБОРОТА УЧЕРЕЖДЕНИЯ”. функции поиска и архивации 2.1. Постановка задачи и её спецификация ...

... Рисунок 10 - Количество банковских пластиковых карточек в обращении по состоянию на 1 июля 2009 года За первое полугодие 2009 года на территории Республики Беларусь осуществлено 192 184 053 операции с использованием банковских пластиковых карточек в белорусских рублях на сумму 19 271 591.33 млн. рублей. Удельный вес безналичных операций в общем количестве операций с использованием банковских ...

0 комментариев