Навигация

Система защиты информации

115207

знаков

3

таблицы

4

изображения

3.2 Система защиты информации

Для повышения надежности АИС нужна система защиты информации.

Система защиты информации – совокупность специальных мер правового и административного характера, организационных мероприятий, физических и технических средств защиты, а также специального персонала, предназначенного для обеспечения безопасности информации.

Правовые меры защиты информации – действующие в стране законы, указы и другие нормативные акты, регламентирующие правила обращения с информацией и ответственность за их нарушения.

Морально-этические меры защиты информации – традиционно сложившиеся в стране нормы поведения и правила обращения с информацией. Эти нормы не являются обязательными, как законодательно утвержденные нормы, однако, их несоблюдение ведет к падению авторитета, престижа человека, организации.

Организационные (административные) меры защиты – это меры, регламентирующие процессы функционирования АИС, использование ее ресурсов, деятельности персонала, а также порядок взаимодействия пользователей системой таким образом, чтобы максимально затруднить или исключить возможность реализации угроз безопасности информации.[16]

Физические меры защиты – различные механические, электро- или электронно-механические устройства, предназначение для создания физических препятствий на путях проникновения потенциальных нарушителей к защищаемой информации, а также техник визуального наблюдения, связи и охранной сигнализации.

Технические (аппаратно-программные) средства защиты – различные электронные устройства и специальные программы, выполняющие (самостоятельно или в комплексе с другими средствами) функции защиты информации (идентификацию пользователей, разграничение доступа к ресурсам, криптографическое закрытие информации и т.п.)

Наилучшие результаты по защите АИС достигаются при системном подходе к вопросам безопасности и комплексном использовании различных мер защиты на всех этапах жизненного цикла системы начиная с ее проектирования.

Существуют следующие универсальные (общие) способы защиты информации от различных воздействий на нее:

Идентификация и аутентификация (пользователей процессов и т.д.);

Контроль доступа к ресурсам АИС (управление доступом);

Регистрация и анализ событий, происходящих в АИС;

Контроль целостности объектов АИС;

Шифрование данных;

Резервирование ресурсов и компонентов АИС.

Идентификация – это присвоение кода каждому объекту персонального идентификатора.

Аутентификация – установление подлинности.

Управление доступа – защита информации путем регулирования доступа ко всем ресурсам системы (техническим, программным, элементам баз данных). Регламентируются порядок работы пользователей и персонала, право доступа к отдельным файлам в базах данных и т.д.

3.3 Обеспечение защиты АС «Бюджет»

Правовые и организационные меры защиты информации регламентированы инструкцией[17] и распоряжениями руководителя финансового управления[18]. Функции администратора информационной безопасности возложены на специалиста финансового управления и утверждены должностной инструкцией. Основными задачами администратора информационной безопасности являются: организация эксплуатации технических и программных средств защиты информации, текущий контроль работы средств и систем защиты информации, обеспечение функционирования средств и систем защиты информации в пределах инструктивно-методических документов, обучение персонала и пользователей вычислительной техники правилам безопасной обработки информации и правилам работы со средствами защиты информации, участие в проведении служебных расследований, фактов нарушения или угрозы нарушения безопасности защищаемой информации, организация антивирусного контроля магнитных носителей информации и файлов электронной почты, поступающих из других подразделений и сторонних организаций, текущий контроль работоспособности и эффективности функционирования эксплуатируемых программных и технических средств защиты информации, контроль за санкционированным изменением ПО, заменой и ремонтом средств вычислительной техники на своём технологическом участке. На администратора информационной безопасности возлагается персональная ответственность за качество проводимых им работ по обеспечению защиты информации в соответствии с функциональными обязанностями.

К техническим средствам защиты можно отнести сервер Kraftway Express ISP ES13, основным назначением которого является обслуживание интернет/интранет приложений, сервисов терминалов, электронной почты, хостинга, кэширования, сетевого экрана. Для увеличения надежности жесткие диски и блоки питания в сервере Kraftway Express ISP позволяют осуществлять замену, не прерывая его функционирования.

Наиболее "слабой" в смысле отказоустойчивости частью компьютерных систем всегда являлись жесткие диски, поскольку они, чуть ли не единственные из составляющих компьютера, имеют механические части. Данные, записанные на жесткий диск доступны, только пока доступен жесткий диск, и вопрос заключается не в том, откажет ли этот диск когда-нибудь, а в том, когда он откажет.

RAID обеспечивает метод доступа к нескольким жестким дискам, как если бы имелся один большой диск (SLED - single large expensive disk), распределяя информацию и доступ к ней по нескольким дискам, обеспечивая снижение риска потери данных, в случае отказа одного из винчестеров, и увеличивая скорость доступа к ним. RAID представляет собой технологию объединения двух и более физических накопителей в один логический, с целью увеличения доступного размера дискового пространства, обеспечения лучшей ремонтнопригодности, повышения надежности хранения данных и повышения скорости работы с ними. На сегодняшний день технология RAID стала неотъемлемой частью высокопроизводительных и надежных систем хранения данных.

На сервере Kraftway Express ISP ES13, установленном в финансовом органе, реализован уровень RAID5. В настоящее время RAID 5 (Block Stripping with Stripped Parity) — один из самых распространенных вариантов реализации технологии RAID. В RAID 5 используется защита данных по четности, но информация о четности хранится не на отдельных накопителях, а вместе с данными — она распределена по всем дискам массива. Реализация этого уровня требует минимальных затрат дискового пространства, обеспечивает высокую производительность при чтении случайных блоков данных и при несложных операциях записи, RAID 5 предоставляет максимальное число операций ввода/вывода в единицу времени, поддерживает обслуживание множественных параллельных потоков ввода/вывода. Минимальное число дисков, необходимое для реализации этого уровня, равно 3.

Для обеспечения надежности также необходимо обеспечить контроль прав доступа пользователей к данным и разработать стратегию резервного копирования.

Для предотвращения несанкционированного доступа к системе разработан механизм разграничения прав доступа пользователей. Разграничение производится по отношению к рабочему месту, объекту, функциям объекта, лицевым счетам и бюджетной классификации. В стандартный набор входят рабочие места:

РМ Администратор, включающее интерфейсы: администратор; объекты; пользователи; контроль регистрации; журнал регистрации; сборка мусора; администратор отчетов; администратор документов; раскладчик контроля и документов; администратор импорта; администратор экспорта; администратор контроля; универсальный администратор; генераторы; блокировки документов; администратор генерации;

РМ Бухгалтерия, включающее интерфейсы: операции со счетами; выписка по доходам; распоряжения; кредиты от кредитных организаций; ссуды юрлицам; операции со счетами через распоряжение на финансирование; распоряжения на возврат доходов; прочие источники; платежные поручения; списание сумм по окончании года;

РМ Бюджетная роспись доходов;

РМ Бюджетная роспись источников;

РМ Бюджетная роспись расходов;

РМ Векселя, включающее интерфейсы: доходы векселями; финансирование векселями; операции покупки векселей; операции продажи векселей;

РМ Взаимные расчеты с другими бюджетами, включающее интерфейсы: уведомления по взаимным расчетам; свободное финансирование; средства, полученные из других бюджетов;

РМ Взаимозачеты;

РМ Делопроизводство, включающее интерфейсы: входящие документы; исходящие документы; справочники классификаторов по делопроизводству;

РМ Доходы, включающее интерфейсы: выписка по доходам; внутренние проводки (доходы); невыясненные поступления; суммы в пути; оперативные данные; распределение по нормативу;

РМ Заявки казначейства;

РМ Казначейство, включающее интерфейсы: реестры казначейства; приход от прочих и восстановление расходов; приход средств по объявлениям; уход средств по платежным поручениям; уход средств по чекам; внутренняя переброска (Разассигновка); приход средств от финуправления (ФО); внутренняя переброска средств (один многим); перевод денег в районы; перечисление на счета для наличности; подтверждение перечисления на счета для наличности; возврат со счетов для наличности; подтверждение возврата со счетов для наличности;

РМ Консолидация 5Н, включающее интерфейсы: 5Н. Отчеты финоргана (собственные и нижестоящих ФО); 5Н. Отчеты подведомственных (РБС, ПБС); 5Н. Отчеты распорядителей (ГРБС, РБС); 5Н. Отчеты казначейства; 5Н. Консолидированные отчеты субьектов;

РМ Кредиты и ссуды, включающее интерфейсы: ссуды юридическим лицам; кредиты от кредитных организаций; журнал процентов ЦБ;

РМ Настройки системы, включающее интерфейсы: константы системы; счета бюджета; константы казначейства; редактор реестра; соответствие операций интерфейсам; соотнесение планов счетов 15н и 70н; соответствие операций 15н и 70н; редактор настроек бухгалтерии 70н; консолидация. Формы ввода; редактор областей форматирования;

РМ Объемы финансирования, включающее интерфейсы: заявки на выделение объемов финансирования; объемы финансирования; уведомления по объемам финансирования; принятие объемов финансирования;

РМ Оперативные данные;

РМ Операции с валютой, включающее интерфейсы: доходы в валюте; операции с валютными счетами (покупка валюты); курсы валют; учет изменения курсовой стоимости;

РМ Отчеты организаций, включающее интерфейсы: расчетные счета организаций; месячные отчеты; квартальные отчеты; сеть и штаты;

РМ Работа с ФК, включающее интерфейсы: расходное расписание; уведомление по источникам; уведомление об уточнении вида платежа(поступление); уведомление об уточнении вида платежа(выбытие); учет кассовых выплат; утверждение ОФ; распределение ОФ; выгрузка реестров на финансирование;

РМ Справочники (классификация, организации, банки, р/счета), включающее интерфейсы: справочник классификаторов; справочник организаций, справочник банков, редактор справочника структуры расходов бюджета; соотнесение БК л/с и организациям, справочник операций; соответствие операций 15н и 70н, справочник бюджетов;

РМ Финансирование, включающее интерфейсы: распоряжения на финансирование; корректировка принятых распоряжений; платежные поручения.

Доступ к любой части системы разрешен только авторизованным пользователям в соответствии с их ролями по логину и паролю Система позволяет администратору регистрировать новых пользователей с указанием уникального логина, пароля и списка ролей пользователей Система позволяет администратору изменить пароль любого пользователя.

В связи с многопользовательским режимом работы с базой данных для всех пользователей системы действуют следующие ограничения доступа:

Пользователь не может изменить документ, созданный другим пользователем.

Пользователь не может изменить или создать документ, дата принятия которого меньше или равна дате блокировки первичных документов.

Пользователь не может редактировать принятый документ: документ считается принятым, если у него установлена дата принятия; документ может быть принят, если содержание документа удовлетворяет условиям полноты его содержания; принятый документ может быть отредактирован только после удаления признака принятия документа; признак принятия документа может быть снят, если все зависимые документы не были приняты (например, финансирование и платежные поручения).

Пользователь не может видеть чужих данных.

Пользователь не может создавать новую организацию в интерфейсах ввода первичных данных.

Пользователь не может при вводе данных указывать коды классификации, на которые у него нет права доступа.

Пользователь не может в интерфейсах ввода выбирать организации в модальном справочнике организаций, на которые у него нет права доступа.

Пользователь не может выбирать счета ФО в модальном справочнике счетов ФО, на которые у него нет права доступа.

Перечисленные ограничения не распространяются на системного администратора. Администратор системы может настроить уникальные права доступа для каждого пользователя, полностью или частично отменив действие перечисленных ограничений. Каждый интерфейс имеет набор констант-разрешений, в качестве значений которых выступают имена пользователей.

Набор констант при назначении прав, который может быть изменен:

«Изменение чужих данных» - отмена ограничения № 1

«Изменение блокированных дат» - отмена ограничения № 2

«Видимость чужих данных» - отмена ограничения № 4

«Права администратора» - отмена ограничения № 5

«Произвольный ввод БК» - отмена ограничения № 6

«Произвольный ввод организаций» - отмена ограничения № 7

«Произвольный ввод счетов ФО» - отмена ограничения № 8

Таким образом, обеспечивается защита АС «Бюджет» от несанкционированного доступа.

Немаловажным фактом является реализация в АИС принципа ответственности каждого участника бюджетного процесса за принятое им решение. Все события в автоматизированной системе фиксируются в журнале событий с указанием времени совершения события и имени пользователя.

В целях обеспечения надежного хранения информации необходимо ежедневно, либо один раз в неделю, в зависимости от объема информации, создавать резервную копию базы данных.

Существует два способа резервного копирования базы данных:

Копировать файл базы данных или его заархивированную копию в специально предназначенный для хранения резервных копий каталог.

Создавать BackUp-копию базы данных с помощью утилиты IBExpert.

Данные, хранимые в базе данных, сопровождаются большим количеством служебной информации, которая может быть восстановлена по описанию, хранящемуся в самом файле базы данных. При создании BackUp-копии вся служебная информация удаляется, сохраняются только ее метаданные. В базе хранятся индексы данных, набор индексов для некоторой таблицы данных определяют проектировщики баз данных. Например, может существовать индекс сортировки записей таблицы по возрастанию даты. При выборке данных за некоторую дату записи таблицы будут просматриваться не в порядке их расположения в таблице, а в порядке, определенном индексом. Благодаря индексам появляется возможность не просматривать все записи, т.е. происходит оптимизация запросов к базе данных. В BackUp-копии базы данных хранятся только описания индексов. Их содержание вновь создается по описанию при восстановлении базы данных из BackUp-копии. Операция создания BackUp-копии базы данных более трудоемка, нежели простое архивирование базы данных. Однако оно имеет бесспорные преимущества:

BackUp-копия базы данных в 2 – 3 раза меньше самой базы данных, т.к. в ней хранятся только «голые» данные служебной информации.

Время запросов к базе, восстановленной из BackUp-копии, уменьшается благодаря тому, что происходит оптимизация структуры служебной информации и физической структуры файла базы (она упорядочивается).

Все вышеперечисленные действия могут выполняться автоматически в автономном режиме через настройку планировщика задач на сервере.

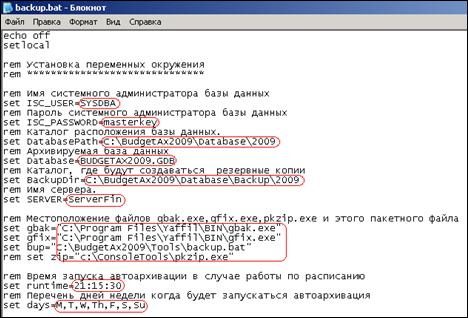

Кроме того, в инструментах АИС имеется командный файл Backup.bat MS DOS, предназначенный для ежедневного автосохранения резервной копии базы данных, архивирования и переиндексации, а также (при желании) ее восстановления на прежнее место расположения (с оптимизацией содержимого базы данных).

Содержание командного файла backup.bat визуально можно разделить на два блока: блок настроек и сами команды. Перед началом работы с командным файлом backup.bat необходимо произвести предварительные настройки ряда параметров. Вот так выглядит текст командного файла backup.bat:

echo off

setlocal

rem Установка переменных окружения

rem ******************************

rem Имя системного администратора базы данных

set ISC_USER=SA

rem Пароль системного администратора базы данных

set ISC_PASSWORD=********

rem Каталог расположения базы данных.

set DatabasePath=C:\BudgetAx2009\Database\2009

rem Архивируемая база данных

set Database=BUDGETAX2009.GDB

rem Каталог, где будут создаваться резервные копии

set BackupDir=C:\BudgetAx2009\Database\BackUp\2009

rem Имя сервера.

set SERVER=ServerFin

rem Местоположение файлов gbak.exe,gfix.exe,pkzip.exe и этого пакетного файла

set gbak="C:\Program Files\Yaffil\BIN\gbak.exe"

set gfix="C:\Program Files\Yaffil\BIN\gfix.exe"

set bup="C:\BudgetAx2009\Tools\backup.bat"

rem set zip="c:\ConsoleTools\pkzip.exe"

rem Время запуска автоархивации в случае работы по расписанию

set runtime=21:15:30

rem Перечень дней недели когда будет запускаться автоархивация

set days=M,T,W,Th,F,S,Su

for /f "tokens=2" %%a in ('date /t') do set DestFilePlus=%%a

set DestFilePlus=%DestFilePlus:.=_%

if not exist %BackupDir% mkdir %BackupDir%

if not exist %BackupDir%\%DestFilePlus% mkdir %BackupDir%\%DestFilePlus%

if %1_==-i_ goto :install

call :dobackup>%BackupDir%\%DestFilePlus%\PROTOCOL.LOG

goto :eof

:install

net start "Task Scheduler"

at %runtime% /every:%days% %bup%

goto :eof

:dobackup

rem Отстрел всех пользователей

call %gfix% -sh -at 0 "\\%SERVER%\%DatabasePath%\%Database%"

rem net stop "Interbase server"

rem net start "Interbase server"

rem Раскомментируйте следующую строку для сетевого оповещения о начале архивации

rem Заменив serverfin на имя домена, компьютера или пользователя

rem которому вы хотите послать уведомление

rem net send serverfin backup started

echo on

rem Автоархивация базы данных

pushd %BackupDir%\%DestFilePlus%

copy %DatabasePath%\%Database% %BackupDir%\%DestFilePlus%\SOURCE.GDB

%gbak% -V -IG -B "\\%SERVER%\%BackupDir%\%DestFilePlus%\SOURCE.GDB" "%BackupDir%\%DestFilePlus%\BACKUP.BUP" -y "%BackupDir%\%DestFilePlus%\BACKUP.LOG"

if not %ERRORLEVEL%==0 echo ****** BACKUP ERROR ****** && goto :end

%gbak% -C -V -R "%BackupDir%\%DestFilePlus%\BACKUP.BUP" "\\%SERVER%\%BackupDir%\%DestFilePlus%\RESTORE.GDB" -y "%BackupDir%\%DestFilePlus%\RESTORE.LOG"

if not %ERRORLEVEL%==0 echo ****** RESTORE ERROR ****** && goto :end

rem %zip% -ex SOURCE.ZIP SOURCE.GDB>"%BackupDir%\%DestFilePlus%\ZIP.LOG"

rem %zip% -ex BACKUP.ZIP BACKUP.BUP>>"%BackupDir%\%DestFilePlus%\ZIP.LOG"

rem if not %ERRORLEVEL%==0 echo ****** ZIP ERROR ****** && goto :end

del /q SOURCE.GDB,BACKUP.BUP,BACKUP.LOG,RESTORE.LOG,ZIP.LOG

rem Для автоматической замены рабочей базы данных на ее обновленный и переиндексированный

rem вариант раскомментируйте следующие две строки

if %ERRORLEVEL%==0 del /q %DatabasePath%\%Database%

if %ERRORLEVEL%==0 copy %BackupDir%\%DestFilePlus%\RESTORE.GDB %DatabasePath%\%Database%

:end

call %gfix% -online "\\%SERVER%\%DatabasePath%\%Database%"

if not %ERRORLEVEL%==0 echo ERROR. SEE *.LOG>"%BackupDir%\%DestFilePlus%\ERROR"

popd

endlocal

Настройки осуществляются путем ручного ввода нужных значений в текст командного файла:

Имя системного администратора базы данных;

Пароль системного администратора базы данных;

Каталог расположения базы данных;

Каталог, где будут располагаться резервные копии;

Имя сервера;

Место расположения файлов и этого пакетного файла;

Время и дни архивации в случае работы по расписанию (рисунок 1).

Рисунок 1 – Командный файл резервного копирования

В результате работы командного файла в указанном в нем каталоге для резервного копирования будет создан новый каталог, имя которого соответствует дате резервного копирования. При удачном выполнении задания в этом каталоге будут размещаться файлы:

Restore.gdb – Восстановленная копия базы данных;

Sourse.zip – Архив исходной базы данных;

Backup.zip – Архив сжатого формата базы данных;

Protokol.log – Протокол работы пакетного файла.

Таким образом, обеспечивается сохраняемость АС «Бюджет». И, в случае какого-либо сбоя в работе системы, можно обратиться к каталогу с резервными копиями и восстановить рабочую базу данных.

Также в комплекс мероприятий по защите АИС необходимо включить и организацию противодействия компьютерным вирусам и троянским программам. За последнее время особую актуальность приобрела защита информации от компьютерных вирусов. Компьютерные вирусы способны доставить пользователю много неприятностей, в том числе серьезно повредить данные. Масштабы реальных проявлений вирусных эпидемий оцениваются сотнями тысяч случаев заражения персональных компьютеров. Особенно опасны вирусы для компьютеров, входящих в состав однородных локальных вычислительных сетей.

Противодействие компьютерным вирусам включает в себя:

защиту ПК от проникновения вирусов;

защиту ПК от деструктивных действий вирусов;

обнаружение вирусов;

блокирование способности вирусов к размножению;

обезвреживание вирусов.

Обнаружение и нейтрализация вирусов обеспечивается только специальными средствами противодействия – антивирусными средствами.

Защита информации от вирусов в финансовом органе осуществляется путем применения специальной антивирусной программы NOD 32.

Таким образом, надежность АС обеспечивается как применением специальных аппаратных и программных средств, так и проведением организационно-режимных мероприятий.

Заключение

Уже давно наступило время, когда под автоматизацией предприятий стало подразумеваться не просто приобретение компьютеров и создание корпоративной сети, но создание информационной системы, включающей в себя и компьютеры, и сети, и программное обеспечение, а главное - организацию информационных потоков.[19] Проанализировав опыт внедрения информационных систем на российских предприятиях, можно заметить, что время от времени ИС на базе какого-либо интегрированного продукта либо внедряются не до конца, либо руководство компаний ими практически не пользуется.

Необходимо подчеркнуть, что и заказчику, и поставщику решения еще до выбора того или иного ПО для создания ИС необходимо, прежде всего, провести анализ, что им действительно необходимо автоматизировать, после чего заняться проектированием. Другими словами, только тщательное предпроектное обследование, а затем проектирование с учетом всех особенностей реальной структуры управления конкретной компании дадут в итоге действительный эффект от внедрения автоматизированной информационной системы, к которому в конечном итоге стремятся и заказчики, и системные интеграторы.

В заключение работы хотелось бы отметить наиболее существенные моменты. Современный уровень информатизации общества предопределяет использование новейших технических, технологических, программных средств в различных информационных системах экономических объектов. Основные требования к компьютерному анализу:

своевременное и полное удовлетворение вычислительных и информационных потребностей специалиста при проведении анализа;

минимальное время ответа на аналитические запросы;

возможность представления выходной информации в табличной и графической формах;

возможность внесения корректив в методику расчетов и в формы отображения конечного результата;

работа в составе вычислительной сети;

простота диалога в системе человек-машина.

Автоматизированное рабочее место специалиста – это инструмент рационализации и интенсификации управленческой деятельности[20]. Оно имеет проблемно- профессиональную ориентацию на конкретную предметную область и представляют собой средство общения специалиста с автоматизированными информационными системами.

В данной работе был проведен анализ и оценка эффективности и надежности автоматизированной информационной системы «Бюджет», используемой в финансовом органе Сегежского муниципального района для организации исполнения бюджета в соответствии с действующим бюджетным законодательством. Анализ функциональной полноты позволил наиболее эффективно использовать возможности АИС. Некоторые функции системы были задействованы частично, а некоторые не задействованы вообще, что отрицательно сказывалось на работе сотрудников финансового управления – многие операции приходилось выполнять вручную, которые занимали большее количество времени. Путем установки актуальных обновлений и настройки определенных параметров удалось добиться максимальной отдачи программного продукта. Например, настройка импорта электронных ведомостей позволяет видеть кассовое исполнение бюджета, при этом на загрузку ведомостей в программу требуется несколько минут, тогда как ручной ввод нужных данных занимал несколько часов рабочего времени. А ежемесячный отчет об исполнении бюджета приходилось делать нескольким сотрудникам, и эта работа занимала не один день, к тому же имели место ошибки. Сейчас автоматическое формирование отчетов происходит за считанные минуты, а контрольные соотношения настроены таким образом, что любое несоответствие будет отмечено. Генерация уведомлений для Федерального казначейства также осуществляется за несколько минут, что значительно экономит время, бумагу и прочие расходные материалы. Настройка многобюджетности реализует формирование консолидированной бюджетной отчетности по исполнению консолидированного бюджета муниципального района, что очень важно при составлении отчетов в Министерство финансов.

Благодаря проведенному анализу использование АИС стало более полным, что привело к повышению эффективности исполнения бюджета, сокращению объема рутинных операций, уменьшению ошибок и облегчению работы в целом, исключению возможности нецелевого использования бюджетных средств, согласованию между участниками процесса планирования, обеспечению полноты учета расходных обязательств, соблюдение требований бюджетного законодательства РФ по ведению реестра расходных обязательств.

Также в ходе анализа надежности АИС был проработан комплекс средств по защите данных от несанкционированного доступа, который включает в себя парольную идентификацию, разбиение пользователей на группы с определением прав доступа и предоставление доступа к данным через конфигурируемые рабочие места. Для предотвращения потери данных была задействована стратегия резервного копирования. Параллельно с этим была организована защита от компьютерных вирусов, троянов и других вредоносных программ посредством антивирусного программного обеспечения Nod 32.

На сегодняшний день можно с уверенностью сказать, что АС «Бюджет» отвечает всем требованиям и стандартам, а использование системы позволяет значительно облегчить человеческий труд и с минимальными затратами получить максимальный экономический эффект.

Глоссарий

| № п/п | Новые понятия | Содержание |

| 1 | 2 | 3 |

| 1 | RAID | Технология объединения двух или более физических накопителей в один логический, с целью увеличения доступного размера дискового пространства, повышения надежности хранения данных и повышения скорости работы с ними. |

| 2 | АИС | Автоматизированная информационная система |

| 3 | Архитектура «клиент-сервер» | Технология обработки данных в сетях ЭВМ, по которой запросы пользовательских ЭВМ (клиент) обрабатываются на специальных серверах баз данных (сервер), а на ЭВМ-клиент возвращаются лишь результаты обработки запроса |

| 4 | Аутентификация | Проверка подлинности пользователя |

| 5 | База данных | Поименованная, целостная, единая система данных, организованная по особым правилам, которые предусматривают общие принципы описания, хранения и обработки данных |

| 6 | Идентификация | Определение тождественности пользователя или пользовательского процесса, необходимое для управления доступом |

| 7 | Интерфейс | Набор аппаратных и программных средств, позволяющий осуществить взаимодействие устройств и программ вычислительной системы |

| 8 | Компилятор | Разновидность транслятора, обеспечивающего перевод программ с языка высокого уровня на язык более низкого уровня или машинный язык |

| 9 | Кэш | Сверхоперативная память, необходимая для того, чтобы центральный процессор не снижал производительность из-за низкого быстродействия основной памяти, расположена между процессором и основной памятью |

| 10 | Макрос | Имеющая имя последовательность заданных пользователем команд, хранящаяся в форме стандартного программного модуля на языке VBA (Visual Basic for Aplication) или его подмножестве |

| 11 | Надежность АИС | Комплексное свойство АИС сохранять во времени в установленных пределах значения всех параметров, характеризующие способность АИС выполнять свои функции в заданных режимах и условиях эксплуатации |

| 12 | Операционная система | Комплекс программ, организующий вычислительный процесс в вычислительной системе |

| 13 | Пароль | Секретный набор различных символов, позволяющий определить законного пользователя и его права на работу в компьютерной системе |

| 14 | Пользователь | Человек или юридическое лицо, использующее вычислительную систему или программное средство (программу, процедуру и т.п.). |

| 15 | Система защиты информации | Совокупность организационных и технологических мер, программно-технических средств, правовых и морально-этических норм, направленных на противодействие угрозам нарушителей с целью сведения до минимума возможного ущерба пользователям и владельцам системы |

| 16 | Системный администратор | Должностное лицо, в обязанности которого входит обслуживание всего аппаратно-программного комплекса компании, управление доступом к сетевым ресурсам, а также поддержание требуемого уровня отказоустойчивости и безопасности данных, их резервное копирование и восстановление |

| 17 | СУБД | Специальный комплекс программ, осуществляющий централизованное управление базой данных |

| 18 | Транзакция | Набор из одной или более команд, обрабатываемых как единое целое |

| 19 | Эффективность АИС | Свойство АИС, характеризуемое степенью достижения целей, поставленных при ее создании |

Список использованных источников

1. Автоматизированная система комплексной автоматизации деятельности финансовых органов субъектов РФ и муниципальных образований на всех этапах исполнения бюджета "Бюджет" [Текст] / Руководство администратора/ Рыбинск: НПО "Криста", 2007. – 526 с. - ISBN 5-902410-17-7.

2. Акимова И.П. Автоматизированные информационные технологии в экономике: учеб. пособие [Текст] / И.П. Акимова; Моск. гос. ун-т путей сообщ. - М., 2002. - ISBN Д8-02-87444.

3. Грабауров В.А. Информационные технологии для менеджеров [Текст] - М.: "Финансы и статистика", 2001. – 368 с. - ISBN 5-8137-0105-2.

4. Данчул А.Н. Информатика. (Теоретические основы информатики) [Электронный ресурс] / А. Н. Данчул. - М. : Термика, 2004. - 1 электрон. диск (CD-ROM ). - Систем. требования: в операционных системах Windows 95 и выше. - 139-24. НБО-3

5. Механов В.Б., Потапов А.А. «Повышение производительности распределенных ИС посредством динамической балансировки нагрузки» [Электронный ресурс]/ Материалы международной научной конференции «Информационные технологии и телекоммуникации в образовании и науке», 2007. – Режим доступа: http://tm.ifmo.ru/tm2007

6. Плотинский Ю.М. Модели социальных процессов [Текст]/ учебное пособие. - М.: "Логос", 2001. - 296 с. - ISBN 5-94010-045-7.

7. Семенов М.И., Трубилин И.И. Автоматизированные информационные технологии в экономике [Текст]/ учебное пособие. - М.: "Финансы и статистика", 2002. - 416 с. - ISBN 5-279-021-62-8.

8. Смирнова Г.Н., Сорокин А.А. Проектирование экономических информационных систем [Текст]/ учебное пособие. - М.: "Финансы и статистика", 2005. – 512 с. - ISBN 5-279-02295-0.

9. Анфилатов В.С. и др. Системный анализ в управлении [Текст]/ учебное пособие. - М: "Финансы и статистика", 2002 - ISBN 5-279-02435-X.

10. Атаманчук Г.В., Иванов В.Н. Энциклопедия управленческих знаний [Текст]/ Основы современного социального управления. - М.: "Экономика", 2000 - ISBN 5-282-02087-4.

11. Будзко В.И. Средства обеспечения безопасности современных мэйнфреймов [Электронный ресурс]/ Материалы по Защите Информации и Программированию NVIDIA CUDA, 2008 – Режим доступа: http://ws3.re.mipt.ru/mediawiki/index.php

12. Вендров A.M. Проектирование программного обеспечения экономических информационных систем [Текст]/ учебное пособие, 2-е изд., - М: "Финансы и статистика" 2006. - 544 с., ISBN 5-279-02937-8.

13. Волкова В.Н. Теории систем [Текст] / Волкова В.Н., Денисов А.А. - М: "Высшая школа" 2006. - 511 с., ISBN 5-06-005550-7.

14. Воронцов Ю.А. Информационные системы в административном управлении предприятиями связи [Текст] / Воронцов Ю.А., Лопусов Б.А., Сергейчук С.К. - М.: Радио и связь, 2004. - 512 с., ISBN 5-256-01746-1.

15. Громов Г.Р. Очерки информационной технологии [Текст]: - М.: Радио и связь, 2004. - 240 с., ISBN 5-256-01731-4.

16. Девянин Н.П. Теоретические основы компьютерной безопасности [Текст]: / Девянин Н.П., Михальский О.О., Правиков Д.И., Щербаков А.Ю. - М.: Радио и связь, 2000. - 196 с., ISBN 5-256-01413-7.

17. Додонов А.Г. Анализ отраслевых вычислительных систем [Текст]. - СПб: "Судостроение", 1990. – 256 с. – ISBN 5-7355-0246-8.

18. Информационные ресурсы России [Электронный ресурс] Национальный доклад /Режим доступа: - http://www.gsnti.ru/inf_res/

19. Калянов Г.Н. Консалтинг при автоматизации предприятий [Текст]. – М.: "Синтег", 1997, - 316 с., ISBN 5-89638-002-Х·М.

20. Ковалевский С.С, Кульба В.В. Теоретические основы проектирования оптимальных структур распределенных баз данных [Текст]. - М.: " Синтег ", 1999, - 660 с., ISBN 5-89638-016-Х.

21. Козлов В.А. Открытые информационные системы [Текст]. - М.: "Финансы и статистика", 1999, - 224 с., ISBN 5-279-02151-2.

22. Колин К.К. Фундаментальные основы информатики. Социальная информатика [Текст]. - М.: "Академический проект", 2000, - 350 с., ISBN 5-8291-0090-8.

23. Копылов В.А. Правовая информатика (Информационные системы) [Текст] / Учебно-методическое пособие - М.: "Профобразование", 2001, 197с.

24. Корнеев В.В. Базы данных. Интеллектуальная обработка информации [Текст] / Корнеев В.В., Гареев А.Ф., Васютин С.В. - М.: "Нолидж", 2001, 352 с., ISBN 5892511006.

25. Кригер А.Б. «Информационный менеджмент». Владивосток: «Тидот» 2004, [Электронный ресурс] – Режим доступа: http://window.edu.ru/window/library?p_rid=40966

26. Кулаков В.Г. Основы информационной безопасности телекоммуникационных систем [Текст] / Кулаков В.Г., Гаранин М.В., Заряев A.В. - М.: Радио и связь, 2004. - 304 c., ISBN 5-256-01746-2.

27. Макарова Н.В. Информатика [Текст]/ Учебное пособие. - М: "Финансы и статистика", 2007, 768 с., ISBN 5-279-02202-0.

28. Максимович Г.Ю. Информационные системы [Текст]/ Учебное пособие/ Максимович Г.Ю., Романенко А.Г., Самойлюк О.Ф. - М.: РГГУ, 2007, 289 с., ISBN: 978-5-7281-0961-7.

29. Методы и средства обеспечения безопасности/ критерии оценки безопасности информационных технологий [Текст]. - ГОСТ Р ИСО/МЭК 15408-1-2002. – Введ. 2002–04–04. – М. : Изд-во стандартов, 2002. – I, 35 с.

30. Методы и средства обеспечения безопасности/ руководство по менеджменту безопасности сети [Текст]. - ГОСТ Р ИСО/МЭК ТО 13335-5-2006. – Введ. 2006–19–12. – М. : Стандатринформ, 2007. – 5, 22 с.

31. Информационное обеспечение государственного управления [Текст]/ Никитов В.А. [и др.]. - М.: "Славянский диалог", 2000, - 417 с., ISBN 5-85468-010-6.

32. Петраков А.В. Основы практической защиты информации [Текст]. - М.: Радио и связь, 2001. - 360 c., ISBN -256-01592-2.

33. Попов Э.В Статические и динамические экспертные системы [Текст]. - М.: "Финансы и статистика", 1996, - 211 с., ISBN: 5-279-01598-9.

34. Потапов А.А. Всероссийская научно-техническая конференция студентов, молодых ученых и специалистов, академии «НИТ-2004». [Электронный ресурс] – Режим доступа: http://tm.ifmo.ru/tm2004/db/doc/get_thes.php?id=108

35. Приказ Министерства финансов РФ [Текст]. - Москва 25.12.2008г. № 145н.

36. Проскурин В.Г. Защита в операционных системах. Программно-аппаратные средства обеспечения информационной безопасности [Текст] / Проскурин В.Г. Крутов С.В., Мацкевич И.В. - М.: Радио и связь, 2000. - 168 c., ISBN 5-256-01414-5.

37. Романец Ю.В. Защита информации в компьютерных системах и сетях [Текст] / Романец Ю.В., Тимофеев П.А. / Под ред. Шаньгина В.Ф. - М.: Радио и связь, 2001. - 376 c., ISBN 5-256-01518-4.

38. Романов В.П. Интеллектуальные информационные системы в экономике [Текст]. - М: "Экзамен", 2007, - 496 с., ISBN 978-5-377-00090-7.

39. Российская Федерация. Законы. Указ Президента Российской Федерации о мерах по соблюдению законности в области разработки, производства, реализации и эксплуатации шифровальных средств, а также предоставление услуг в области шифрования информации [Текст] - Москва, Кремль, 03.04.1995г. № 334.

40. Тельнов Ю.Ф. Интеллектуальные информационные системы в экономике [Текст] / уч. пособие, изд. 3-е - М.: "Синтег", 2002, - 316 с., ISBN: 5896380615.

41. Тепляков И.М. Основы построения телекоммуникационных систем и сетей [Текст]. - М.: Радио и связь, 2003, 136 с., ISBN - 5-256-01678-4.

42. Теслер Г.С. Интенсификация процесса вычислений // Математические машина и системы [Электронный ресурс] – Режим доступа: http://refzona.ru/kriterii_jeffektivnosti_jelektronnogo_dokumentooborota13443155714/21000.html

43. Требования к форматам текстовых файлов, используемых при взаимодействии между органами Федерального казначейства и участниками бюджетного процесса [Текст]. - Москва: Федеральное казначейство 01.12.2008г.

44. Фатуев В.А. Математические модели объектов управления: Учеб. пособие / В.А. Фатуев, Т.Н. Маркова; Тул. гос. ун-т. - Тула, 2002. - 119 с., ISBN 5-7679-0326-3.

45. Фридман А.Л. Основы объектно-ориентированной разработки программных систем [Текст]. - М.: "Финансы и статистика", 2000, - 192 с., ISBN 5-279-02287-X.

46. Черенков А.П. Информационные системы для экономистов [Текст]/ А.П. Черенков( Моск. акад. экономики и права). - М.: Экзамен, 2002. - 190 с., ISBN 5-94692-170-3. - Д8-02/86574.

47. Шемакин Ю.И. Теоретическая информатика [Текст]. - М.: "РАГС", 1996, ISBN 5-8094-0018-3.

Приложение А

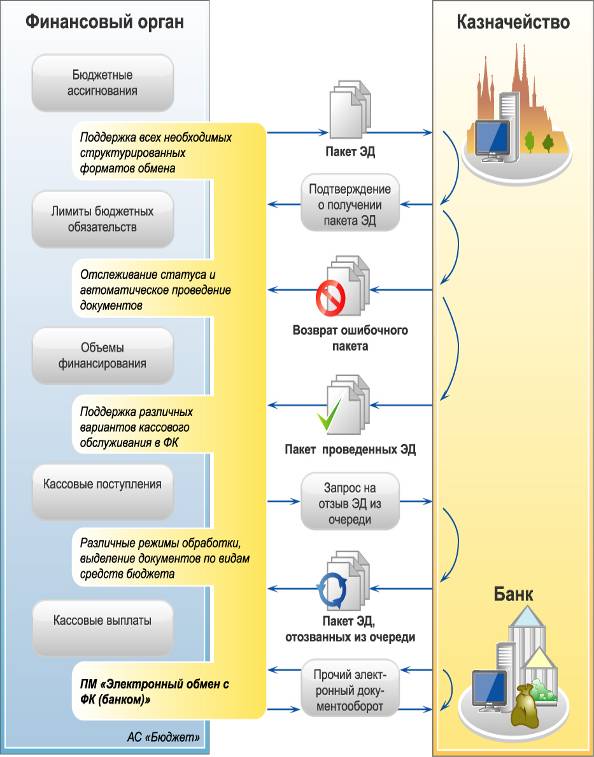

Схема работы программного модуля «Электронный обмен с ФК (банком)

Приложение Б

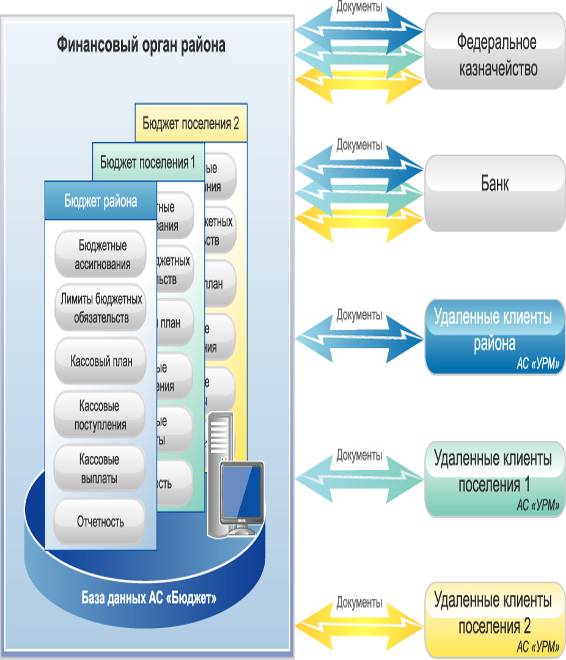

Схема работы программного модуля «Многобюджетный режим работы»

Приложение В

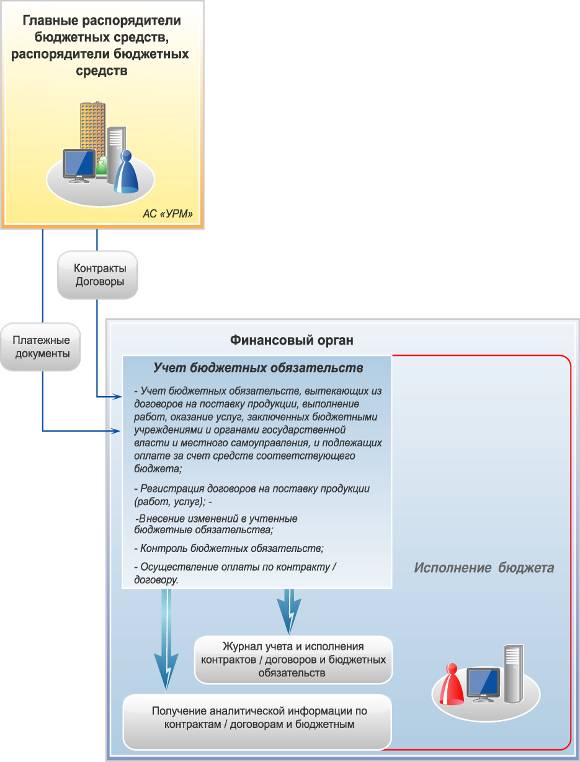

Схема работы программного модуля «Учет бюджетных обязательств»

Приложение Г

СПРАВКА о финансировании и кассовых расходах получателей бюджетных средств на июнь 2008г.

Наименование бюджета бюджет Сегежского муниципального района

| Лицевой счет | Наименование | Бюджетная классификация | Кассовый расход за месяц | Кассовый расход с начала года | |||||

| ФКР | ППП | КЦСР | КВР | ЭКР | Район | ||||

| 000.18.024 3 | школа № 1 | 0702 | 000 | 5200900 | 001 | 211 | 03 01.00 | 89 331,53 | 203 116,80 |

| 000 18.024.3 | школа № 1 | 0702 | 000 | 5240301 | 001 | 211 | 03.01 00 | 15 837,36 | 80 851,63 |

| 000 18 024.3 | школа № 1 | 0702 | 000 | 5250102 | 001 | 211 | 03.01.00 | 2 064 041,02 | 5 043 265,90 |

| 000 1В 024 3 | школа № 1 | 0702 | 000 | 4219900 | 001 | 212 | 03 01 00 | 0,00 | 1 000,00 |

| 000.18.024.3 | школа № 1 | 0702 | 000 | 5250102 | 001 | 212 | 03 01.00 | 4 700,00 | 32 300.00 |

| 000.18.024.3 | школа № 1 | 0702 | 000 | 5200900 | 001 | 213 | 03.01.00 | 23 647,92 | 55 648,94 |

| 000.18 024.3 | школа № 1 | 0702 | 000 | 5240301 | 001 | 213 | 03.01 00 | 9 452,88 | 27 348,25 |

| 000.18 024.3 | школа № 1 | 0702 | 000 | 5250102 | 001 | 213 | 03.01.00 | 456 210,49 | 970 799,08 |

| 000.18.024 3 | школа № 1 | 0702 | 000 | 4219900 | 001 | 221 | 03.01.00 | 1 521,91 | 3 812,84 |

| 000 13.024 3 | школа № 1 | 0702 | 000 | 4219900 | 001 | 222 | 03.01 00 | 0,00 | 2 105,80 |

| 000 18 024 3 | школа № 1 | 0702 | 000 | 5202600 | 001 | 222 | 03.01 00 | 0,00 | 34 496.00 |

| 000 18 024 3 | школа № 1 | 0702 | 000 | 5250102 | 001 | 222 | 03.01 00 | 31 020,00 | 142 365,00 |

| 000 18 024 3 | школа № 1 | 0702 | 000 | 4219900 | 001 | 223 | 03 01 00 | 99 525,88 | 383 541,84 |

| 000 18 024 3 | школа № 1 | 0702 | 000 | 4219900 | 001 | 225 | 03 01 00 | 1 817,56 | 49 524 39 |

| 000 18 024 3 | школа № 1 | 0702 | 000 | 4219900 | 001 | 226 | 03.01.00 | 792,78 | 7 562,79 |

| 000 18.024 3 | школа № 1 | 0702 | 000 | 5250102 | 001 | 226 | 03.01.00 | 0,00 | 17 551,86 |

| 000 18.024 3 | школа № 1 | 0702 | 000 | 4219900 | 001 | 290 | 03 01 00 | 969,49 | 3 491.70 |

| 000.18 024 3 | школа № 1 | 0702 | 000 | 5250102 | 001 | 310 | 03 01 00 | 0,00 | 110 745,00 |

| 000 13 024.3 | школа № 1 | 0702 | 000 | 4219900 | 001 | 340 | 03 01 00 | 4 000,00 | 19 760,00 |

| 000 18 024.3 | школа № 1 | 0702 | 000 | 5202600 | 001 | 340 | 03.01 00 | 0,00 | 62 955,20 |

| 000 18.024 3 | школа № 1 | 0702 | 000 | 5250102 | 001 | 340 | 03.01 00 | 2 209,33 | 32 129,73 |

| 000 18.024 3 | школа № 1 | 1003 | 000 | 5058138 | 005 | 262 | 03 01 00 | 0,00 | 153 312,00 |

| 000 18 024 3 | школа № 1 | 0709 | 000 | 7951800 | 001 | 225 | 03 01 00 | 12 571.65 | 12 571,65 |

| Итого по лицевому счету 000.18.024.3 | 2 817 649,80 | 7 455 256,40 | |||||||

| 000 18.028 3 | школа № 7 | 0702 | 000 | 5200900 | 001 | 211 | 03.01.00 | 97 803,00 | 222 642,95 |

| 000.18.028 3 | школа № 7 | 0702 | 000 | 5240301 | 001 | 211 | 03 01 00 | 20 504,03 | 88 879,67 |

| 000 18.023.3 | школа № 7 | 0702 | 000 | 5250102 | 001 | 211 | 03.01 00 | 1 590 570.65 | 4 447 900,09 |

| 000.18.028 3 | школа № 7 | 0702 | 000 | 5250102 | 001 | 212 | 03.01 00 | 3 665.00 | 22 206,21 |

| 000.18 028 3 | школа № 7 | 0702 | 000 | 5200900 | 001 | 213 | 03 01.00 | 23 326,88 | 57 356,50 |

| 000 18.028 3 | школа № 7 | 0702 | 000 | 5240301 | 001 | 213 | 03.01.00 | 5 371 79 | 25 495,51 |

| 000 18 028 3 | школа № 7 | 0702 | 000 | 5250102 | 001 | 213 | 03 01 00 | 423 837,93 | 839 683.32 |

| 000 18.028 3 | школа № 7 | 0702 | 000 | 4219900 | 001 | 221 | 03.01 00 | 0.00 | 7 025.55 |

| 000 13 028 3 | школа № 7 | 0702 | 000 | 5202600 | 001 | 222 | 03 01.00 | 0,00 | 30 432,00 |

| 000 18.028 3 | школа № 7 | 0702 | 000 | 5250102 | 001 | 222 | 03 01 00 | 0,00 | 222 041.15 |

| 000.18 028 3 | школа № 7 | 0702 | 000 | 4219900 | 001 | 223 | 03.01.00 | 197 750.21 | 767 905,06 |

| 000 18.028.3 | школа № 7 | 0702 | 000 | 4219900 | 001 | 225 | 03 01.00 | 3 758.03 | 88 547,52 |

| 000 13.028 3 | школа № 7 | 0702 | 000 | 4219900 | 001 | 226 | 03 01.00 | 1 496,50 | 17811 01 |

| 000.18 028.3 | школа № 7 | 0702 | 000 | 5250102 | 001 | 226 | 03 01 00 | 0,00 | 4 684,10 |

| 000 18 028 3 | школа № 7 | 0702 | 000 | 4219Э00 | 001 | 290 | 03 01.00 | 0,00 | 20 000,00 |

| 000 18.028.3 | школа № 7 | 0702 | 000 | 5250102 | 001 | 310 | 03 01 00 | 0,00 | 253 066,00 |

| 000 18.023.3 | школа № 7 | 0702 | 000 | 4219900 | 001 | 340 | 03 01.00 | 0,00 | 20 000,00 |

| 000 18 028 3 | школа № 7 | 0702 | 000 | 5202600 | 001 | 340 | 03.01 00 | 0,00 | 71 306,40 |

| 000.18.023.3 | школа № 7 | 0702 | 000 | 5250102 | 001 | 340 | 03 01.00 | 0,00 | 30 000.00 |

| 000 18.028 3 | школа № 7 | 1003 | 000 | 5058188 | 005 | 262 | 03.01 00 | 41 920,00 | 116 544,00 |

| 000 18.028.3 | школа № 7 | 0702 | 000 | 4219900 | 001 | 212 | 03 01 00 | 17 000,00 | 17 000.00 |

| Итого по лицевому счету 000.18.028.3 | 2 427 004,02 | 7 370 527,04 | |||||||

| Итого | 5 244 653,82 | 14 825 783,44 | |||||||

| Всего: | 5 244 653,82 | 14 825 783,44 | |||||||

Исполнитель __________ _____________________

(подпись) (расшифровка подписи)

Начальник отдела __________ _____________________

(подпись) (расшифровка подписи)

Приложение Д

Справка о финансировании и кассовых расходах получателей бюджетных средств на июнь 2008г.

Наименование бюджета бюджет Сегежского муниципального района

| Бюджетная классификация | Наименование | Кассовый расход за месяц | Кассовый расход с начала года | |

| ФКР | ЭКР | |||

| 0702 | 211 | школа № 1 | 2169209,91 | 5 327 234,33 |

| 0702 | 212 | школа № 1 | 4700,00 | 32 300,00 |

| 0702 | 213 | школа № 1 | 489 311,29 | 1 053 796,27 |

| 0702 | 221 | школа № 1 | 1 521,91 | 8 812,84 |

| 0702 | 222 | школа № 1 | 31 020,00 | 178 966,80 |

| 0702 | 223 | школа № 1 | 99 525,88 | 383 541.84 |

| 0702 | 225 | школа No 1 | 1 817,56 | 49 524.39 |

| 0702 | 226 | школа № 1 | 792,78 | 25 114.65 |

| 0702 | 290 | школа № 1 | 969,49 | 3 491.70 |

| 0702 | 310 | школа № 1 | 0,00 | 110 745,00 |

| 0702 | 340 | школа № 1 | 6 209,33 | 114 844.93 |

| Итого | 2 805 078,15 | 7 289 372.75 | ||

| 12 571,65 | 12 571,65 | |||

| Итого | 12 571,65 | 12 571,65 | ||

| 0,00 | 153 312.00 | |||

| Итого | 0,00 | 153 312,00 | ||

| Итого по лицевому счету 000.18.024.3 | 2 817 649,80 | 7 455 256,40 | ||

| 0702 | 211 | школа № 7 | 1 708 877.68 | 4 759 422,71 |

| 0702 | 212 | школа № 7 | 20 665.00 | 22 206, 21 |

| 0702 | 213 | школа № 7 | 452 536,60 | 922 535,33 |

| 0702 | 221 | школа № 7 | 0,00 | 7 025,55 |

| 0702 | 222 | школа № 7 | 0,00 | 252 473,15 |

| 0702 | 223 | школа № 7 | 197 750,21 | 767 905,06 |

| 0702 | 225 | школа № 7 | 3 758,03 | 88 547,52 |

| 0702 | 226 | школа № 7 | 1 496,50 | 22 495,11 |

| 0702 | 290 | школа № 7 | 0,00 | 20 000,00 |

| 0702 | 310 | школа № 7 | 0,00 | 253 066.00 |

| 0702 | 340 | школа № 7 | 0,00 | 121 306,40 |

| Итого | 2 385 084,02 | 7 253 983,04 | ||

| 1003 262 | 262 | школа № 7 | 41 920,00 | 116 544,00 |

| Итого | 41 920,00 | 116 544,00 | ||

| Итого по лицевому счету 000.18.028.3 | 2 427 004 02 | 7 370 527,04 | ||

| Итого | 5 244 653,82 | 14 825 783,44 | ||

| Всего | 5 244 653.82 | 14 825 783,44 | ||

Исполнитель __________ _____________________

(подпись) (расшифровка подписи)

Начальник отдела __________ _____________________

(подпись) (расшифровка подписи)

[1] Тельнов Ю.Ф. Интеллектуальные информационные системы в экономике - М.: "Синтег", 2002

[2] Анфилатов В.С. и др. Системный анализ в управлении - М: "Финансы и статистика", 2002

[3] Вендров A.M. Проектирование программного обеспечения экономических информационных - М: "Финансы и статистика" 2006

[4] Кригер А.Б. «Информационный менеджмент». Владивосток 2004

[5] Смирнова Г.Н., Сорокин А.А. Проектирование экономических информационных. - М.: "Финансы и статистика", 2005.

[6] АС «Бюджет». Руководство администратора. – Рыбинск: НПО «Криста», 2007. – с.11

[7] «Требования к форматам текстовых файлов, используемых при взаимодействии между органами Федерального казначейства и участниками бюджетного процесса» от 01.12.2008г.

[8] Распоряжение Главы Республики Карелия от 29 января 2009 года № 56-р «Об утверждении Плана мероприятий по реализации в Республике Карелия основных положений Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 5 ноября 2008 года»

[9] Автоматизированная система комплексной автоматизации деятельности финансовых органов субъектов РФ и муниципальных образований на всех этапах исполнения бюджета "Бюджет" .Руководство администратора/ Рыбинск: НПО "Криста", 2007

[10] Приказ Министерства финансов РФ от 25.12.2008г. N 145н

[11] Проскурин В.Г. Защита в операционных системах. Программно-аппаратные средства обеспечения информационной безопасности - М.: Радио и связь, 2000

[12] Указ Президента Российской Федерации о мерах по соблюдению законности в области разработки, производства, реализации и эксплуатации шифровальных средств, а также предоставление услуг в области шифрования информации от 03.04.1995г. № 334

[13] Девянин Н.П. Теоретические основы компьютерной безопасности [- М.: Радио и связь, 2000.

[14] Черенков А.П. Информационные системы для экономистов. - М.: Экзамен, 2002

[15] Кулаков В.Г. Основы информационной безопасности телекоммуникационных систем . - М.: Радио и связь, 2004

[16] Методы и средства обеспечения безопасности/ критерии оценки безопасности информационных технологий - ГОСТ Р ИСО/МЭК 15408-1-2002. – Введ. 2002–04–04. – М. : Изд-во стандартов, 2002

[17] Инструкция пользователя по соблюдению режима информационной безопасности финансового управления Сегежского муниципального района.

[18] Распоряжения начальника финансового управления Сегежского муниципального района №39 – р от 03.05.2007г. и №40 – р от 04.05.2007г.

[19] Черенков А.П. Информационные системы для экономистов. - М.: Экзамен, 2002

[20] Додонов А.Г. Анализ отраслевых вычислительных систем

Похожие работы

... создание эффективных оценочных систем, позволяющих адекватно оценивать качество выполняемых работ и своевременно выявлять недостатки на основных. 2. Анализ и оценка эффективности управления предприятием ООО «Газпромнефть-Хантос» 2.1. Общая характеристика ООО «Газпромнефть-Хантос» Общество с ограниченной ответственностью «Газпромнефть-Хантос», (именуемое в дальнейшем «Общество») было ...

... интервал времени. В этом случае поведение АСОД может быть представлено только в дискретных точках (группа динамических моделей с дискретным временем). 6 Описание программы автоматизации учета исполнения бюджета Краснодарского края 6.1 Средства разработки 6.1.1 Компилятор BORLAND PASCAL 7.0 Программа написана на языке Turbo Pascal версии 7.0. Турбо Паскаль появился на рынке программных ...

... казначейства и автоматизировать процесс прогнозирования [43]. Глава 3. Анализ использования бюджетных средств 3.1 Анализ поступления всех видов налогов и других обязательных платежей в 2004 году по Родниковскому отделению УФК по Ивановской области Объем доходов федерального бюджета обусловлен основными направлениями государственной бюджетной политики, ходом экономических реформ в ...

... при этом показатель чистого операционного результата в 2006 году ниже по сравнению с 2005 г на 68877,15 рублей. 2.4 Обоснование предложений по улучшению работы учреждения. Важным этапом аналитической работы является поиск резервов по улучшению деятельности учреждения; разработка организационно-технических мероприятий по реализации этих резервов и непосредственное внедрение этих мероприятий. ...

0 комментариев