Навигация

Основные показатели деятельности гостиничного комплекса Москвы

38753

знака

3

таблицы

6

изображений

1.4 Основные показатели деятельности гостиничного комплекса Москвы

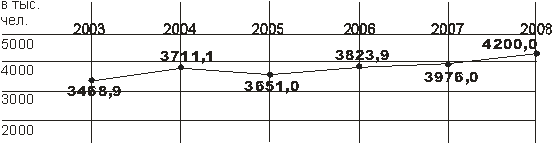

Несмотря на временный вывод из эксплуатации номерного фонда нескольких крупных гостиниц, закрытых на реконструкцию, за счет строительства новых гостиниц в Москве в период 2004-2007 гг. удалось поддержать на стабильном уровне, а в 2008 г. даже несколько увеличить, общую численность граждан размещенных в гостиничном комплексе столицы (Диаграмма 5).

Диаграмма 5 - Численность граждан, размещенных в гостиничном комплексе Москвы в 2003-2008 г.

При этом, наибольшую часть размещенных в гостиничном комплексе столицы составляли российские граждане, прибывшие в Москву из других регионов столицы (62,4% от общей численности в 2007 г.).

Вместе с тем, следует отметить, что в последние годы доля российских граждан в общем объеме размещенных в гостиницах лиц постепенно снижалась: с 65,4% в 2003 г. до 62,4% в 2007 г.

Аналогичное снижение доли в общем объеме размещения в гостиничном комплексе наблюдалось и в сегменте граждан из стран СНГ, которая сократилась с 8,6% в 2003 г. до 6,6% в 2007 г.

Основные показатели деятельности гостиничного комплекса Москвы Напротив, доля граждан, прибывавших из стран Дальнего Зарубежья, среди размещавшихся в столичных гостиницах в рассматриваемый период существенно возросла, увеличившись с 25,6% в 2003 г. до 31% в 2007 г.

В рассматриваемый период две трети российских граждан, от общего числа размещенных в гостиницах, посещали Москву с деловыми целями. Еще 20-25% из общего числа россиян, размещенных в гостиницах столицы, приезжали в Москву с туристическими целями.

В сегменте иностранных гостей столицы в 2003-2007 гг. происходило значительное перераспределение численности размещенных в гостиничном комплексе лиц по целям визита. Так, например, в рассматриваемый период более чем в 1,5 раза увеличилась доля иностранных граждан, размещенных в гостиницах, прибывших в Москву с туристическими целями (прежде всего за счет гостей из стран Дальнего Зарубежья), что свидетельствует о возросшем интересе к столице как к международному туристическому центру.

Вместе с тем, доля иностранных граждан, размещенных в московских гостиницах, прибывших в Москву с деловой целью, имела некоторую тенденцию к снижению, главным образом за счет граждан СНГ, которые предпочитали останавливаться в альтернативных средствах размещения (например, на частных квартирах, у родственников и друзей).

Распределение общей численности размещенных в гостиничном комплексе лиц по длительности проживания в 2007 г. показывает, что большинство граждан, посещавших Москву, размещались в гостиницах города на достаточно короткий срок, не превышающий семь суток, а именно:

а) среди россиян и иностранных граждан, прибывших из стран Дальнего Зарубежья, 75,4% и 76,3% размещенных соответственно проживали в гостиницах города не более 3 суток, а среди прибывших из стран СНГ процент лиц, размещенных на срок не более 3-х суток, составил 68,3%;

б) около 20% иностранных граждан и 17,3% россиян, размещенных в гостиничном комплексе столицы, проживали в гостиницах в течение 4-7 суток.

Таким образом, в изучаемый период единовременный максимальный срок пребывания в гостиничном комплексе Москвы для большинства (свыше 90%) размещенных лиц составил не более 7 суток, а средний срок размещения составляли среди:

- российских граждан – 92,7%

- граждан стран СНГ – 88,9%

- граждан стран Дальнего Зарубежья – 95,5% (от общего числа размещенных)

2. Конъюнктура столичного рынка гостиничных услуг

В 2006-2007 гг. московские гостиницы всех категорий звездности демонстрировали повышенные уровни наполняемости, связанные с недостаточностью существующего предложения гостиничных номеров на фоне быстро растущего спроса на услуги размещения в гостиничном комплексе столицы.

Во многом сложившийся на столичном рынке дисбаланс между существующим предложением и быстро растущим спросом на гостиничные места явился результатом особенностей исторического развития гостиничного комплекса города, где большая часть гостиниц была построена еще в советский период, которые многие годы не реконструировались и сейчас устарели, перестав соответствовать современным требованиям к комфорту и сервисному обслуживанию размещенных в гостинице лиц.

С другой стороны, повысившаяся в последние годы инвестиционная привлекательность гостиничного комплекса, связанная с быстрым ростом стоимости услуг размещения в Москве, а также с принятием властями города ряд мер, стимулирующих приток частных инвестиций в строительство новых и реконструкцию старых гостиниц, вызвала инвестиционный бум в гостиничном комплексе в столице.

В результате этих процессов несколько крупнейших гостиниц города (такие как Россия, Москва, Украина, Минск и др.) практически одновременно закрылись на реконструкцию, что существенно сократило объем текущего предложения гостиничных мест в городе, особенно в сегменте 3* гостиниц, пользующихся наибольшим спросом среди туристов. В этих условиях объемы ввода в эксплуатацию вновь строившихся гостиниц смогли лишь частично компенсировать возникший на столичном рынке дефицит гостиничных мест, поэтому среднегодовая заполняемость оставшихся гостиниц в последние годы заметно возросла.

Кроме того, многие из вновь выстроенных и реконструированных гостиниц вводились в эксплуатацию с более высокой категорией звездности, что увеличило среднюю стоимость старой части гостиничного фонда, предлагающей номера по более низким ценам.

При этом, однако, несмотря на высокую стоимость проживания в новых и реконструированных гостиницах, уровень наполняемости гостиниц верхнего ценового сегмента в последние годы оставался на достаточно высоком уровне, поддерживаемый, главным образом, увеличивающимися потоками делового туризма в столицу как из российских регионов, так и из зарубежных стран.

При этом наполняемость гостиниц различной категории звездности в последние два года характеризовалась слабо выраженной сезонностью и была близка к максимальной практически в течение всего периода. Тем не менее, в отдельные месяцы отмечались небольшие сезонные колебания наполняемости. Для столичных гостиниц всех уровней комфортности самые низкие показатели наполняемости были зарегистрированы в декабре и январе, а начиная с февраля по апрель, отмечался плавный рост уровня наполняемости.

Далее, в начале лета в гостиницах 4-5* отмечался самый высокий уровень наполняемости, связанный с разгаром туристического сезона, за которым следовало некоторое снижение среднемесячной наполняемости в конце летнего периода. Следовавший затем традиционный осенний «бум» повышенной деловой активности в столице, сопровождался существенным повышением спроса на услуги размещения и увеличением уровня наполняемости гостиниц бизнес-класса.

В то же время, в гостиницах среднего класса в течение всех летних месяцев отмечалось относительное снижение уровня наполняемости, который начинал увеличиваться осенью, с «пиками» наполняемости, приходившимися на сентябрь и ноябрь.

Таким образом, в период 2006-2007 гг. по всему гостиничному комплексу наибольший уровень наполняемости отмечался в апреле, июне, сентябре и ноябре, а наименьший – в декабре и январе.

В отношении динамики цен на гостиничные номера в Москве, следует отметить, что в течение двух последних лет средний тариф на проживание в московских гостиницах продолжал увеличиваться, причем темпы роста стоимости номеров в гостиницах всех категорий превышали официальный уровень инфляции.

Так, по данным Росстата суммарные доходы гостиничных предприятий столицы от продажи номеров в 2007 г. по сравнению с предшествующим периодом выросли на 19,9%.

При этом в сегменте гостиниц уровня 5 и 4 «звезд», несмотря на высокий исходный уровень тарифов, средняя стоимость стандартного двухместного номера также увеличилась к концу 2007 года в каждой из гостиничных категорий на 21,5 и 21,9%, соответственно (Таблица 1).

Таблица 1 - Средняя стоимость проживания в стандартном двухместном номере в Московских гостиницах различных категорий в период 2006-2007

| Категория | СТОИМОСТЬ НОМЕРА, В US $ | ||

| отелей | 2006 диапазон цен/ средняя цена | 2007 диапазон цен/ средняя цена | РОСТ 2007/2006, В % |

| 5* звезд | 445-1000/ 720 | 550-1200/ 875 | 21,50 |

| 4* звезды | 150-650/ 400 | 250-725/ 487,5 | 21,90 |

| 3* звезды | 100-275/ 188 | 110-285/ 197,5 | 5,10 |

| 1-2* звезды | 65-80/ 73 | 65-150/ 87,5 | 20,00 |

Причем рост тарифов в гостиницах указанных категорий поддерживался увеличивающимися потоками туристов из стран Дальнего Зарубежья, а также активизацией внешнеэкономических связей и конгрессно-выставочной деятельности в столице, которые обеспечивали повышенный уровень спроса на услуги размещения в гостиницах бизнес-класса.

Таблица 2 - Стоимость проживания в некоторых гостиницах Москвы

| Гостиница | Категория | Средняя цена за номер в сутки, USD | |||

| Стандартный номер | Люкс | Диапазон | |||

| min цена | max цена | ||||

| Berlin | 2* | 91 | 147 | 80 | 234 |

| Salut | 2* | 96 | 226 | 81 | 304 |

| Sebastopol | 2* | 93 | 133 | 48 | 207 |

| Akademicheskaya | 3* | 170 | 197,78 | 148,89 | 688,89 |

| Belgrad | 3* | 154,07 | 296,30 | 118,52 | 320 |

| Zarya Maxima Hotels | 3* | 111,11 | 255,56 | 88,89 | 255,56 |

| Golden Apple | 4* | 422,22 | 607,41 | 407,41 | 1814,81 |

| Holiday Inn Lesnaya | 4* | 366,67 | 707,78 | 366,67 | 707,78 |

| Orlenok Korston Hotel &Casino | 4* | 284,81 | 358,89 | 248,15 | 1292,59 |

| Tatiana | 4* | 352,59 | 541,48 | 352,59 | 629,63 |

| Swissotel Krasnie Holmy | 5* | 752,33 | 1480,00 | 752,33 | 2895,59 |

| Sheraton Palace Hotel | 5* | 420 | 640 | 230 | 1540 |

| Ararat Park Hyatt | 5* | 617,04 | 1624,44 | 541,48 | 7466,15 |

| Metropol | 5* | 420 | 800 | 360 | 2000 |

Похожие работы

... СТРУКТУР Формирование условий для наиболее полного удовлетворения потребностей населения в товарах и услугах Обеспечение постоянного возрастания рыночной стоимости торговых предприятий муниципальных структур Обеспечение высокого уровня торгового обслуживания покупателей Обеспечение достаточной экономичности осуществления торгово-технологического и торгово-хозяйственного процессов в торговой ...

... мира. В середине 90-х гг. на предприятии трудится свыше 110 тыс. человек, ее годовой оборот в 1994 г. составил 16 млрд. долл. Глава 2. Масштабы и новейшие тенденции развития международных корпораций 2.1 Международные стратегические альянсы Все более распространенными становятся стратегические альянсы между компаниями разных стран. К 90-м гг. их насчитывалось несколько тысяч. Цели таких ...

... , приносящие доходы стране и новые рабочие места, в том числе и в смежных с туризмом отраслях экономики. Роль международного туризма в экономике Кыргызской Республики определяется степенью достижения этой цели. Реализация Концепции развития туризма в Кыргызской Республике до 2010 года, разработанная в рамках Комплексной основы развития Кыргызской Республики (КОР) и Национальной стратегии ...

... сферы обслуживания. В то же время остается потребность в расширении и повышении качества обучения с привлечением зарубежных специалистов, имеющих значительный опыт в развитии сферы въездного и внутреннего туризма, внедрении в обучающие программы современных методов обучения в сфере обслуживания, формировании программ для вновь создающихся профессий, направленных на обслуживание туристской ...

0 комментариев