ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТАМОЖЕННОГО ОБЛОЖЕНИЯ В РФ

Характеристика основных факторов, регулирующих систему исчисления таможенных платежей

Значимость определения таможенной стоимости для исчисления таможенных платежей

СОВРЕМЕННОЕ СОСТОЯНИЕ СИСТЕМЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В РФ

Оценка эффективности предоставления льгот по уплате таможенных платежей на примере Омской таможни

МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В РФ

Предоставление льгот по уплате таможенных платежей

Навигация

Предоставление льгот по уплате таможенных платежей

Таможенные платежи в РФ и перспективы их совершенствования

117097

знаков

1

таблица

8

изображений

3.2 Предоставление льгот по уплате таможенных платежей

В настоящее время наиболее остро стоит вопрос о льготах, предусматривающих освобождение от таможенных пошлин при ввозе товаров в качестве вклада в уставный капитал предприятий с иностранным участием, а также освобождение от НДС при ввозе на территорию России технологического оборудования.

Таможенные льготы по уплате таможенной пошлины и НДС, используемые при ввозе товаров в качестве уставного капитала, были введены для того, чтобы российская экономика получила дополнительный стимул развития. С их помощью производства, должны завозить оборудование, которого у нас пока ещё нет, или привлекаться иностранные инвестиции. Данное оборудование помещается по режим условно выпущенного товара.

Проблема заключается в том, что при отчуждении основного средства предприятия, ранее внесенного в качестве вклада иностранного учредителя в уставный капитал, после его полной амортизации, третьим лицам передается право собственности на него, то есть присутствует факт реализации.[63] Следовательно, в соответствии с действующим законодательством РФ, возникает обязанность по уплате всех предусмотренных платежей, возникших на дату заполнения таможенной декларации.

Статья 151 ТК РФ в пункте втором гласит о том, что условно выпущенные товары, в отношении которых предоставлены льготы по уплате таможенных пошлин, налогов в соответствии с законодательством Российской Федерации, могут использоваться только в целях, соответствующих условиям предоставления льгот. Однако товар, ввезенный, например, в качестве уставного капитала, может быть в короткий срок продан или сдан в аренду, что ведет к административной ответственности, штрафам и возникновению обязанности уплатить ранее не взысканные суммы таможенных платежей.[64]

Например, предприятие в 2007 году получило от иностранного учредителя в качестве вклада в уставной капитал технологическое оборудование, получив при этом льготы по уплате таможенных платежей. Через непродолжительное время данный товар становится непригодным для нормальной эксплуатации и перестает учитываться как основное средство.

Для того чтобы избежать уплаты таможенных платежей, по которым предприятию были предоставлены льготы, как вариант решения проблемы предлагается организации ставить устаревшее оборудование на баланс по статье «Запасы» и затем произвести реализацию оборудования в виде его запасных частей, т.е. в разобранном виде.

Несмотря на то, что п. 2 Постановления Правительства РФ от 23.07.1996 № 883 в случае реализации товаров, ввезенных в качестве вклада в уставный капитал, предусмотрено взимание таможенных пошлин, причитающихся к уплате на дату условного выпуска[65], доказать реализацию ранее ввезенного и затем распроданного как запасные части товара практически невозможно. В настоящее время нормативными документами ФТС России не установлены формы отчетности для организаций, ввозивших товары в качестве вклада в уставный капитал с предоставлением льгот, сроки и периодичность проверки целевого использования данных товаров таможенными органами. Таким образом, несовершенство законодательства позволит участникам ВЭД ввозить иностранные товары без уплаты таможенной пошлины.

Со стороны же таможенных органов, в целях активизации процесса применения льгот по уплате таможенных платежей в рамках деятельности таможни можно предпринять ряд мер по оказанию содействия участникам ВЭД:

− проведение информирования по возможностям снижения налогового бремени путем использования льгот по уплате таможенных платежей, а также об особенностях заполнения некоторых граф таможенной декларации;

− усиление таможенного контроля и его эффективности над условно выпущенными товарами;

− осуществление постоянных проверок финансово-хозяйственной деятельности участников ВЭД для своевременного определения возможности уплаты таможенных платежей.

Установление льготы производится в общегосударственных целях, однако конечным носителем льготы являются потребители товаров – население страны. Многоплановость и специфика влияния таможенных льгот на развитие внешнеэкономических отношений и экономики в целом требуют от государственных органов взвешенного подхода к определению способов установления льгот по уплате таможенных платежей, целесообразности их введения.

Эффективность деятельности таможенных органов выступает одним из принципов их работы. Эффективно действующий механизм таможенного тарифного и нетарифного регулирования является неотъемлемым условием для проведения Россией активной и целостной таможенной политики, а также для решения таможенными органами задач по обеспечению экономической безопасности Российской Федерации, защите ее экономических интересов. Льготы по уплате таможенных платежей можно отнести к одной из подсистем такого механизма.

ЗАКЛЮЧЕНИЕ

Исследование системы таможенных платежей позволяет отметить, что почти каждый шаг субъекта внешнеэкономической деятельности регламентирован путем применения мер таможенно-тарифного и нетарифного регулирования, а именно: связан с уплатой тех или иных таможенных платежей, соблюдением запретов и ограничений, установленных законодательством РФ о государственном регулировании внешнеторговой деятельности.

Таким образом, таможенные платежи представляют собой денежные средства, взимаемые таможенными органами с лиц, участвующих в процессе перемещения товаров и транспортных средств через таможенную границу РФ. Уплата платежей является одним из основных условий операций, связанных с внешней торговлей. Правовая основа по начислению и уплате таможенных платежей закреплена в Таможенном кодексе РФ.

Также, в данной работе выявлены следующие факторы, влияющие на исчисление и уплату таможенных платежей: определение кода перемещаемого через таможенную границу товара по ТН ВЭД, нетарифные меры регулирования ВЭД, базисные условия поставок товара, определение таможенной стоимости товаров, определение страны происхождения товара.

Особую значимость для исчисления таможенных платежей имеет правильное определение таможенной стоимости. Таможенная стоимость, являясь базой, к которой применяется установленная таможенным тарифом ставка таможенной пошлины, относится к числу мер государственного регулирования внешнеторговой деятельности экономического характера. Посредством таможенной стоимости реализуется фискальная функция таможенной пошлины.

В России фискальное значение таможенно-тарифного регулирования остается достаточно высоким, именно поэтому так важно исключить всевозможные случаи недополучения казной таможенных доходов. Такая ситуация может произойти из-за несвоевременной уплаты таможенных платежей.

Следует отметить, что действующая в России система таможенных платежей не соответствует их роли в современной экономике, что вызывает необходимость трансформации этой системы на основе исследования всего комплекса факторов, обуславливающих таможенные платежи, выявления основных способов уклонения от уплаты данных платежей и выработки рекомендаций по совершенствованию механизма их администрирования.

Наиболее эффективным способом увеличения дохода бюджета от взимания таможенных платежей является правильное определение величины налогооблагаемой базы - таможенной стоимости товаров. Она относится к числу мер государственного регулирования внешнеторговой деятельности экономического характера. Именно таможенная стоимость влияет на объемы таможенных платежей, а также на уровень импортных цен на внутреннем рынке Российской Федерации, поэтому от правильности определения величины таможенной стоимости зависят поступление в федеральный бюджет стопроцентных сумм таможенных платежей и действенность таможенного регулирования.

Эффективность деятельности таможенных органов выступает одним из принципов их работы. Эффективно действующий механизм таможенного тарифного и нетарифного регулирования является неотъемлемым условием для проведения Россией активной и целостной таможенной политики, а также для решения таможенными органами задач по обеспечению экономической безопасности Российской Федерации, защите ее экономических интересов. Льготы по уплате таможенных платежей можно отнести к одной из подсистем такого механизма.

Перед таможенными органами стоят масштабные и ответственные задачи по формированию доходной части федерального бюджета, защите экономического суверенитета страны, обеспечению её экономической безопасности. И определение и учет факторов, влияющих на начисление таможенных платежей играет важную роль в построении торговых взаимоотношений между странами, а также является основой экономической стабильности России.

Практическая значимость дипломного исследования состоит в возможности использования полученных выводов и рекомендаций для разработки мер таможенно-тарифного регулирования, совершенствования системы взимания и перечисления таможенных платежей в федеральный бюджет.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Международные нормативные акты:

1. Конвенция Организации Объединенных Наций о договорах международной купли-продажи товаров (заключена в Вене 11.04.1980) (вместе со "Статусом Конвенции Организации Объединенных Наций о договорах международной купли-продажи товаров (Вена, 11 апреля 1980 года) (по состоянию на 14 мая 2009 года).

2. Генеральное соглашение по тарифам и торговле (ГАТТ). - Энциклопедия банковского дела и финансов.

Нормативно-правовые акты РФ:

3. Налоговый кодекс Российской Федерации от 05.08.2000 г. № 117-ФЗ (ред. от 05.04.2010) (с изм. и доп., вступающими в силу с 07.05.2010).

4. Таможенный кодекс Российской Федерации от 28 мая 2003 г. № 61-ФЗ, с изм. и доп. от 28.11.2009 г.

5. Федеральный закон «Об основах государственного регулирования внешнеторговой деятельности» № 164-ФЗ от 08.12.2003 г.

6. Федеральный закон РФ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров» № 165-ФЗ от 8 декабря 2003 г.

7. Федеральный закон от 09.04.2009 № 58-ФЗ «О внесении изменений в Бюджетный Кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» (принят ГД ФС РФ 27.03.2009) (ред. от 08.05.2010).

8. Закон РФ «О таможенном тарифе» от 21 мая 1993 г. № 5003-I (с изм. и доп. от 28.06.2009 г.).

9. Постановление Правительства РФ от 23 июля 1996 г. № 883 «О льготах по уплате ввозной таможенной пошлины и налога на добавленную стоимость в отношении товаров, ввозимых иностранными инвесторами в качестве вклада в уставный (складочный) капитал предприятий с иностранными инвестициями».

10. Постановление Правительства РФ от 27.11.2006 г. № 718 «О Таможенном тарифе Российской Федерации и Товарной номенклатуре, применяемой при осуществлении внешнеэкономической деятельности» (ред. от 18.12.2009г., с изм. от 20.12.2009г.).

11. Приказ ФТС РФ от 11.01.2007 г. № 7 «Об утверждении Инструкции о порядке применения таможенными органами Российской Федерации акцизов в отношении товаров, ввозимых на таможенную территорию Российской Федерации» (ред. от 21.10.2009).

12. Приказ ФТС РФ от 25.04.2007 г. № 536 «Об утверждении Перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом» (ред. от 17.02.2010) (Зарегистрировано в Минюсте РФ 01.06.2007 г. № 9585).

13. Приказ ГТК РФ от 07.02.2001 г. № 131 «Об утверждении Инструкции о порядке применения таможенными органами Российской Федерации налога на добавленную стоимость в отношении товаров, ввозимых на территорию Российской Федерации» (ред. от 22.04.2008).

14. Письмо ФТС РФ «О направлении разъяснений по системе управления рисками» № 04-27/43787 от 20.11.2007г.

15. Письмо ФТС России от 10 марта 2006 г. № 01-06/7618 «О разъяснении порядка принятия решений по таможенной стоимости ввозимых товаров».

Научная и учебная литература:

16. Андриашин Х.А. Таможенное право: учебник для вузов - ЗАО "Юстицинформ". - 2006 г.

17. Афонин П.Н., Гамидуллаев С.Н. Таможенные риски: интеллектуальный анализ и управление. Монография. СПб: Изд-во Политехн. ун-та, 2007.

18. Бакаева О.Ю. Правовое регулирование деятельности таможенных органов в Российской Федерации: Дис. ... д. ю.н. Саратов, 2005.

19. Бакаева О.Ю., Кочубей И.С. Льготы в таможенном законодательстве // Право и экономика. - 2008.

20. Брызгалин А.В. Налоги и налоговое право: Учеб. пособие. - М., 1997.

21. Гуев А.Н. Постатейный комментарий к Таможенному кодексу Российской Федерации. – 2-е изд. – М.: Экзамен. – 2009.

22. Драганов В.Г. Основы таможенного дела. – М., 2007.

23. Дюмулен И.И. Международная торговля. Тарифное и нетарифное регулирование. М.: ВАВТ, 2004.

24. Журавлев А.А. Таможенные платежи в системе экономических отношений на современном этапе. – Автореф. дисс. … канд. экон. наук. – М. – 2007.

25. Козырин А.Н. Правовое регулирование таможенно-тарифного механизма (сравнительно-правовое исследование): автореф. дис. д.ю.н. М., 1994.

26. Розенберг М.Г. Международная купля-продажа товаров: Комментарий к правовому регулированию и практике разрешения споров. 3-е изд., испр. и доп. М.: Статут, 2006.

27. Рутгайзер В.М., Окороков И.В. Таможенная стоимость и ее оценка. – Международная академия оценки и консалтинга. – 2009.

28. Свинухов В.Г. Таможенно-тарифное регулирование внешнеэкономической деятельности и таможенная стоимость: учеб. пособие - М.: Экономист. – 2007.

29. Соколова Э.Д. К вопросу о разграничении фискальных и гражданско-правовых платежей // Фискальные сборы: правовые признаки и порядок регулирования / Под ред. С.Г. Пепеляева. М.: Издательско-консультационная компания "Статус-кво 97", 2007.

30. Стрижова О.А. Правовое регулирование таможенной стоимости. – автореф. дисс. к.ю.н., Москва – 2008 г.

31. Толкушкин А.В. Таможенное дело. 2-е изд., перераб. и доп. - М.: Высшее образование. - 2009.

32. Трошкина Т.Н. Таможенные платежи: учебно-практическое пособие. - Нижний Новгород: Городец. – 2008.

33. Шамахов В.А. Таможенная стоимость. – Софтиздат.: - 2007.

Периодические издания:

34. Агапова А.В. Контроль таможенной стоимости в системе государственного регулирования внешнеэкономической деятельности. // «Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет». - № 1.- январь 2008.

34. Верстова М.Е. К вопросу о понятии таможенных платежей как источника доходов бюджета // «Внешнеторговое право». – 2007. № 2.

35. Козырин А.Н. Постатейный комментарий к Закону РФ "О таможенном тарифе". М.: Библиотечка Российской газеты, 2006. Выпуск № 15.

36. Пузакова Е.П., Воронкова О.Н. Внешнеэкономическая деятельность. Организация и управление. - М.: Экономист. – 2008.

37. Рассолова О.Е. Ввоз иностранных товаров в качестве вклада в уставный капитал: проблемы таможенного контроля // «Налоговая политика и практика». - № 8. - август 2009 г.

38. Сокольникова О.Б. Таможенные платежи как инструмент государственного регулирования ВЭД и экономики России. // Финансы и кредит. - 2009. - № 17.

39. Сорокина М.Н. Актуальные проблемы определения таможенной стоимости // «Право и экономика», № 10. - октябрь 2009 г.

40. Сорокина М.Н. Ответы даны, вопросы остались // «Таможня». - 2008. - № 7 (198).

41. Сорокина М.Н. Таможенная пошлина как основной таможенный платеж: основы правового регулирования // «Таможенное дело». 2007. № 1.

42. Стрижова О.В. Корректировка таможенной стоимости – спорные вопросы // «Новое Законодательство и юридическая практика». - № 1. - январь 2009 г.

43. Стрижова О.А. Практические аспекты таможенно-тарифного регулирования ввоза товаров //СПС Консультант 2008.

Приложение № 1

Формулы для расчета ввозных и вывозных таможенных пошлин

Ø При адвалорных ставках (в процентах) пошлин:

,

,

где, Cтов — таможенная стоимость ввозимого/вывозимого товара;

Ст(П) — ставка ввозной/вывозной пошлины в процентах от таможенной стоимости либо в евро.

Ø При специфических ставках пошлин:

,

,

где, Ст(Е) — ставка ввозной/вывозной пошлины в долларах либо в евро за единицу.

Ктов — количество ввозимого/вывозимого товара в определённых единицах измерения.

Ø При комбинированных ставках пошлин:

Ø При расчете по этой формуле, в качестве подлежащей оплате таможенной пошлины необходимо выбрать большее из двух значений.

Приложение № 2

Схема факторов, влияющих на начисление таможенных платежей

|

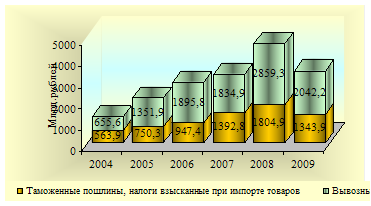

Приложение № 3

Динамика перечислений таможенных пошлин, налогов при импорте и вывозных таможенных пошлин в доход федерального бюджета[66]

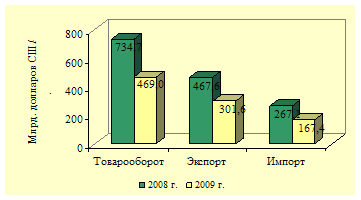

Приложение № 4

Динамика важнейших показателей внешней торговли Российской Федерации в 2008 - 2009 годах[67]

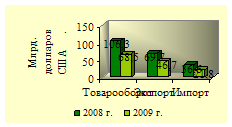

Приложение № 5

Динамика объемов внешней торговли

с государствами-участниками СНГ в 2008 – 2009 годах[68]

[1] Андриашин Х.А. Таможенное право: учебник для вузов - ЗАО "Юстицинформ". - 2006 г. – С. 93.

[2] Таможенный кодекс Российской Федерации от 28 мая 2003 г. № 61-ФЗ, с изм. и доп. от 28.11.2009 г. // СПС Консультант Плюс.

[3] Брызгалин А.В. Налоги и налоговое право: Учеб. пособие. - М., 1997. – С. 87 - 89.

[4] Сорокина М.Н. Таможенная пошлина как основной таможенный платеж: основы правового регулирования // «Таможенное дело». 2007. № 1.

[5] Письмо Федеральной таможенной службы РФ «О направлении разъяснений по системе управления рисками» № 04-27/43787 от 20.11.2007г. // Правовая система ГАРАНТ.

[6] Сорокина М.Н. Таможенная пошлина как основной таможенный платеж: основы правового регулирования // «Таможенное дело». 2007. № 1.

[7] Таможенный кодекс Российской Федерации от 28 мая 2003 г. № 61-ФЗ, с изм. и доп. от 28.11.2009 г. // СПС Консультант Плюс.

[8] Закон РФ «О таможенном тарифе» от 21 мая 1993 г. № 5003-I (с изм. и доп. от 28.06.2009 г.) // Правовая система ГАРАНТ.

[9] Драганов В.Г. Основы таможенного дела. – М., 2007. – С. 24.

[10] Стрижова О.А. Практические аспекты таможенно-тарифного регулирования ввоза товаров //СПС Консультант 2008.

[11] Федеральный закон РФ от 8 декабря 2003 г. № 165-ФЗ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров» // СПС Консультант Плюс.

[12] www.tamognia.ru – Таможенный правовой портал.

[13] www.economy.gov.ru – Министерство экономического развития Российской Федерации.

[14] Постановление Правительства РФ от 27.11.2006 г. № 718 «О Таможенном тарифе Российской Федерации и Товарной номенклатуре, применяемой при осуществлении внешнеэкономической деятельности» (ред. от 18.12.2009г., с изм. от 20.12.2009г.) // СПС Консультант Плюс.

[15] «Налоговый кодекс Российской Федерации» от 05.08.2000 г. № 117-ФЗ (ред. от 05.04.2010) (с изм. и доп., вступающими в силу с 07.05.2010) // Консультант Плюс.

[16] См. Приложение № 1.

[17] Приказ ГТК РФ от 07.02.2001 г. № 131 «Об утверждении Инструкции о порядке применения таможенными органами Российской Федерации налога на добавленную стоимость в отношении товаров, ввозимых на территорию Российской Федерации» (ред. от 22.04.2008) // СПС Консультант Плюс.

[18] Приказ ФТС РФ от 11.01.2007 г. № 7 «Об утверждении Инструкции о порядке применения таможенными органами Российской Федерации акцизов в отношении товаров, ввозимых на таможенную территорию Российской Федерации» (ред. от 21.10.2009) // СПС Консультант Плюс.

[19] См. Приложение № 2.

[20] Постановление Правительства РФ от 27.11.2006 г. № 718 «О Таможенном тарифе Российской Федерации и Товарной номенклатуре, применяемой при осуществлении внешнеэкономической деятельности» (ред. от 18.12.2009г., с изм. от 20.12.2009г.) // СПС Консультант Плюс.

[21] Федеральный закон «Об основах государственного регулирования внешнеторговой деятельности» № 164-ФЗ от 08.12.2003 г.// Правовая система ГАРАНТ.

[22] www.economy.gov.ru – Министерство экономического развития Российской Федерации. Внешнеэкономические отношения и международные правила торговли.

[23] Приказ ФТС РФ от 25.04.2007 г. № 536 «Об утверждении Перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом» (ред. от 17.02.2010) (Зарегистрировано в Минюсте РФ 01.06.2007 г. № 9585) // СПС Консультант Плюс

[24] Розенберг М.Г. Международная купля-продажа товаров: Комментарий к правовому регулированию и практике разрешения споров. 3-е изд., испр. и доп. М.: Статут, 2006. С. 65.

[25] «Конвенция Организации Объединенных Наций о договорах международной купли-продажи товаров» (заключена в Вене 11.04.1980) (вместе со "Статусом Конвенции Организации Объединенных Наций о договорах международной купли-продажи товаров (Вена, 11 апреля 1980 года)" (по состоянию на 14 мая 2009 года)) // СПС Консультант Плюс.

[26] Гуев А.Н. Постатейный комментарий к Таможенному кодексу Российской Федерации. – 2-е изд. – М.: Экзамен. – 2009. – С. 33.

[27] ЦЕНА CIF (от англ, cost, insurance, freight - стоимость, страхование, фрахт) - в международной торговле означает такую цену, при которой все расходы по перевозке груза, оплате таможенных сборов и страхованию вместе с риском гибели либо порчи товара до пересечения им борта судна в порту покупателя несет исключительно продавец данного товара. Это означает, что экспортер несет все расходы по доставке товара в порт отгрузки, его страхованию, погрузке, фрахту до порта назначения. В торговом балансе той или иной страны в ценах СИФ выражается импорт.

[28] Генеральное соглашение по тарифам и торговле (ГАТТ). - Энциклопедия банковского дела и финансов. – http://www.cofe.ru/finance/russian/4/14.htm

[29] Свинухов В.Г. Таможенно-тарифное регулирование внешнеэкономической деятельности и таможенная стоимость: учеб. пособие - М.: Экономист. – 2007. – С. 181.

[30] Пузакова Е.П., Воронкова О.Н. Внешнеэкономическая деятельность. Организация и управление. - М.: Экономист. – 2008. – С. 219.

[31] Сорокина М.Н. Актуальные проблемы определения таможенной стоимости // «Право и экономика», № 10. - октябрь 2009 г.

[32] Закон РФ «О таможенном тарифе» от 21 мая 1993 г. № 5003-I (с изм. и доп. от 28.06.2009 г.) // Правовая система ГАРАНТ.

[33] Трошкина Т.Н. Таможенные платежи: учебно-практическое пособие. - Нижний Новгород: Городец. – 2008. – С. 89.

[34] Рутгайзер В.М., Окороков И.В. Таможенная стоимость и ее оценка. – Международная академия оценки и консалтинга. – 2009. – С. 47.

[35] Шамахов В.А. Таможенная стоимость. – Софтиздат.: - 2007. – С. 194.

[36] Закон РФ «О таможенном тарифе» от 21 мая 1993 г. № 5003-I (с изм. и доп. от 28.06.2009 г.) // Правовая система ГАРАНТ.

[37] Андриашин Х.А. Таможенное право: учебник для вузов - ЗАО "Юстицинформ". - 2006 г. – С. 108.

[38] Толкушкин А.В. Таможенное дело. 2-е изд., перераб. и доп. - М.: Высшее образование. - 2009. – С. 168.

[39] Агапова А.В. Контроль таможенной стоимости в системе государственного регулирования внешнеэкономической деятельности. // «Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет». - № 1.- январь 2008. – С. 18-19.

[40] http://www.newlogistics.ru/info/cv/sp_methods.html - Новая логистика.

[41] Стрижова О.А. Правовое регулирование таможенной стоимости. – автореф. дисс. к.ю.н., Москва – 2008 г.

[42] Верстова М.Е. К вопросу о понятии таможенных платежей как источника доходов бюджета // «Внешнеторговое право». – 2007. № 2.

[43] Козырин А.Н. Постатейный комментарий к Закону РФ "О таможенном тарифе". М.: Библиотечка Российской газеты, 2006. Выпуск № 15. С. 3 - 57.

[44] Козырин А.Н. Правовое регулирование таможенно-тарифного механизма (сравнительно-правовое исследование): автореф. дис. д.ю.н. М., 1994. С. 24.

[45] Федеральный закон от 09.04.2009 № 58-ФЗ «О внесении изменений в Бюджетный Кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» (принят ГД ФС РФ 27.03.2009) (ред. от 08.05.2010) // СПС Консультант Плюс.

[46] Соколова Э.Д. К вопросу о разграничении фискальных и гражданско-правовых платежей // Фискальные сборы: правовые признаки и порядок регулирования / Под ред. С.Г. Пепеляева. М.: Издательско-консультационная компания "Статус-кво 97", 2007. С. 100.

[47] Верстова М.Е. К вопросу о понятии таможенных платежей как источника доходов бюджета // «Внешнеторговое право». – 2007. № 2.

[48] Бакаева О.Ю. Правовое регулирование деятельности таможенных органов в Российской Федерации: Дис. ...

д. ю.н. Саратов, 2005. С. 181.

[49] Сокольникова О.Б. Таможенные платежи как инструмент государственного регулирования ВЭД и экономики России. // Финансы и кредит. - 2009. - № 17. - С. 47-49.

[50] www.customs.ru – Федеральная таможенная служба РФ.

[51] См. Приложение № 3.

[52] См. Приложение № 4.

[53] См. Приложение № 5.

[54] Сокольникова О.Б. Таможенные платежи как инструмент государственного регулирования ВЭД и экономики России. // Финансы и кредит. - 2009. - № 17. - С. 47-49.

[55] Сорокина М.Н. Актуальные проблемы определения таможенной стоимости. // «Право и экономика». - № 10. - октябрь 2009 г.[56] Сорокина М.Н. Ответы даны, вопросы остались // «Таможня». - 2008. - № 7 (198). - С. 3.

[57] Стрижова О.В. Корректировка таможенной стоимости – спорные вопросы // «Новое Законодательство и юридическая практика». - № 1. - январь 2009 г.

[58] Дюмулен И.И. Международная торговля. Тарифное и нетарифное регулирование. М.: ВАВТ, 2004.

[59] http://www.forbesrussia.ru/forbes/issue/2010-05/49959-delo-o-deklaratsii - Журнал «Форбс Россия».

[60] Письмо ФТС России от 10 марта 2006 г. № 01-06/7618 «О разъяснении порядка принятия решений по таможенной стоимости ввозимых товаров» // СПС Консультант Плюс.

[61] Афонин П.Н., Гамидуллаев С.Н. Таможенные риски: интеллектуальный анализ и управление. Монография. СПб: Изд-во Политехн. ун-та, 2007. – С. 28.

[62] Журавлев А.А. Таможенные платежи в системе экономических отношений на современном этапе. – Автореф. дисс. … канд. экон. наук. – М. – 2007. – С. 17.

[63] Рассолова О.Е. Ввоз иностранных товаров в качестве вклада в уставный капитал: проблемы таможенного контроля // «Налоговая политика и практика». - № 8. - август 2009 г. – С. 11.

[64] Бакаева О.Ю., Кочубей И.С. Льготы в таможенном законодательстве // Право и экономика. - 2008. - № 5. – С. 18.

[65] Постановление Правительства РФ от 23 июля 1996 г. № 883 «О льготах по уплате ввозной таможенной пошлины и налога на добавленную стоимость в отношении товаров, ввозимых иностранными инвесторами в качестве вклада в уставный (складочный) капитал предприятий с иностранными инвестициями» // СПС Консультант Плюс.

[66] Таможенная служба Российской Федерации в 2009 году. - Справочные материалы к заседанию коллегии ФТС России. – МОСКВА. – 2010.

[67] Таможенная служба Российской Федерации в 2009 году. - Справочные материалы к заседанию коллегии ФТС России. – МОСКВА. – 2010.

[68] Таможенная служба Российской Федерации в 2009 году. - Справочные материалы к заседанию коллегии ФТС России. – МОСКВА. – 2010.

Похожие работы

... стоимости, а также в отношении товаров, экспорт которых не дает значительных поступлений в доходную часть федерального бюджета. В целях проведения анализа применения льгот по уплате таможенных платежей и их влияния на доходы федерального бюджета требуется совершенствование системы учета данных льгот и проведения ежемесячного мониторинга их применения. Кроме того, таможенное администрирование в ...

... пошлина является обязательным, индивидуально безвозмездным платежом, взимаемым с организаций и физических лиц, в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства. То есть таможенная пошлина обладает признаками налога, которые содержатся в его определении, сформулированном в п. 1 ст. 8 НКРФ. Таможенные сборы за таможенное оформление ...

... КАЧЕСТВА ОКАЗАНИЯ ТАМОЖЕННЫХ УСЛУГ РУП «БЕЛТАМОЖСЕРВИС» На основе проведенного выше исследования можно выделить приоритетные направления в области совершенствования качества оказания таможенных услуг на примере РУП «Белтаможсервис»: 1) совершенствование кадровой политики (мероприятия по улучшению уровня организационной культуры, повышение квалификации персонала таможен, в том числе путем ...

... ; -в рамках какого таможенно-правового института предусматривается выдача соответствующих разрешений. Согласно ст. 61 ТК РФ разрешения выдаются на осуществление отдельных таможенных операций, которые совершаются при таможенном оформлении товаров и транспортных средств (подпункт 20 пункта 1 ст. 11 ТК РФ). В свою очередь, временные пределы таможенного оформления установлены ст. 60 ТК РФ. Таким ...

0 комментариев