Навигация

2. НДС, акцизы

Порядок взимания НДС и акцизов, в отношении товаров, перемещаемых через таможенную границу РФ, определяется Таможенным кодексом Российской Федерации и Налоговым кодексом Российской Федерации.

В соответствии с подпунктами 3, 4 пункта 1 ст. 318 и ст. 322 ТК РФ объектом обложения налогом на добавленную стоимость и акцизом являются товары, ввозимые на таможенную территорию РФ.

Налоговой базой для целей исчисления налога на добавленную стоимость и акциза является таможенная стоимость товаров и (или) их количество.

Вместе с тем, согласно абзацу 3 пункта 1 ст. 3 ТК РФ при регулировании отношений по установлению, введению и взиманию таможенных платежей таможенное законодательство РФ применяется в части, не урегулированной законодательством РФ о налогах и сборах.

В настоящее время вопросы объекта обложения налогом на добавленную стоимость и акцизом, а также определения налоговой базы при взимании данных видов таможенных платежей урегулированы частью второй Налогового кодекса Российской Федерации. Поэтому применению подлежат положения Налогового кодекса Российской Федерации.

При перемещении товаров через таможенную границу обязанность по уплате таможенных пошлин, налогов возникает в соответствии со ст. (319 ТК):

при ввозе товаров – с момента пересечения таможенной границы;

при вывозе товаров – с момента подачи таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории РФ.

Статья 319 таможенного кодекса РФ предусматривает, что таможенные пошлины, налоги не уплачиваются в случае, если:

– товары не облагаются таможенными пошлинами, налогами;

– в отношении товаров предоставлено условное полное освобождение от уплаты таможенных пошлин, налогов – в период действия такого освобождения и при соблюдении условий, в связи с которыми предоставлено подобное освобождение;

– общая таможенная стоимость товаров, ввозимых на таможенную территорию РФ в течении одной недели в адрес одного получателя, не превышает 5000 руб.;

– до выпуска товаров для свободного обращения и при отсутствии нарушений лицами требований и условий, установленных ТК, иностранные товары оказались уничтоженными или безвозвратно утерянными вследствие аварии или действия непреодолимой силы или в результате естественного износа или убыли при нормальных условиях транспортировки, хранения или использования (эксплуатации);

– товары обращаются в федеральную собственность.

Заключение

По товарам, выпущенным для свободного обращения на таможенной территории РФ либо вывезенных с этой территории обязанность по уплате таможенных платежей прекращается в случаях, предусмотренных Налоговым кодексом РФ.

При неуплате таможенных пошлин, налогов и (или) при их неправильном исчислении, несвоевременной уплате, ответственность перед таможенными органами несёт лицо, ответственное за уплату таможенных пошлин, налогов (ст. 320 ТК).

В случаях незаконного перемещения товаров через таможенную границу, ответственность за уплату таможенных платежей несут лица незаконно перемещающие товары и участвующие в незаконном перемещении.

По общему правилу, сумма ввозных таможенных пошлин, налогов в отношении товаров ввозимых на территорию РФ, не может превышать сумму таможенных платежей, подлежащих уплате, если бы товары были выпущены для свободного обращения (без учёта пеней, процентов).

Товары перемещаемые через границу, являются объектом обложения таможенными пошлинами, налогами.

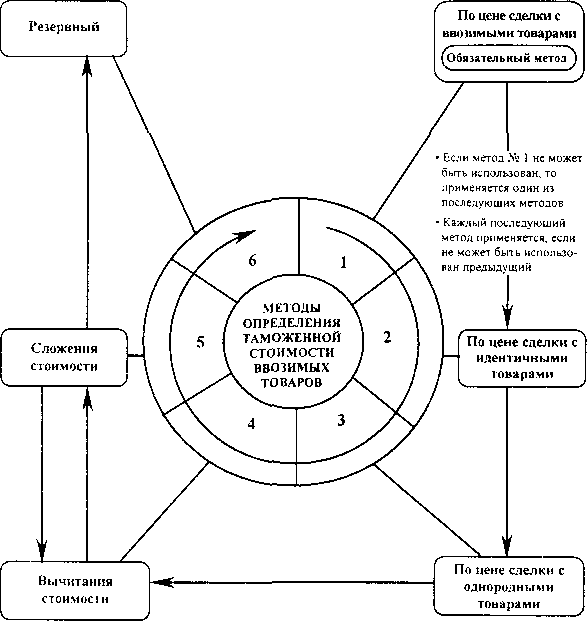

Налоговой базой для целей исчисления таможенных пошлин является таможенная стоимость товаров и (или) их количество (ст. 322 ТК).

Таможенная стоимость ввозимых на территорию РФ товаров представляет собой совокупность затрат, связанных с приобретением товаров, доставкой.

Таможенная стоимость ввозимых товаров может быть определена по следующим составляющим:

затраты по приобретению;

затраты по доставке приобретённых товаров до места ввоза на таможенную территорию РФ.

Затраты по приобретению включают в себя:

А) комиссионные (по продаже) и брокерские услуги;

Б) стоимость контейнеров, тары и упаковки составляющих с товаром одно целое согласно ТН ВЭД;

В) стоимость товаров и услуг предоставленных бесплатно либо по сниженным ценам;

Г) платежи за использование объектов интеллектуальной собственности;

Д) величину части дохода продавца от любых последующих распродаж, передачи и использования ввозимых товаров.

Основу всех этих затрат составляет контрактная стоимость товаров. Перечисленные затраты должны войти в контрактную стоимость, лишь в случае если эти расходы не были ранее учтены.

При наличии факторов влияющих на установление цены товара, например взаимосвязь продавца и покупателя, таможенный орган вправе не принять такую стоимость и обратится к рыночным ценам на идентичные и однородные товары.

Список литературы

1. Андриашин Х.А. Свинухов В.Г. Таможенное право учебник для ВУЗов - М.: Изд-во ЗАО Юстицинформ, 2008 – 213с.

2. Закон РФ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров»

3. Закон РФ N 5003-I от 21.05.93 "О таможенном тарифе".

4. Источник определений - www. tamognia.ru (Официальный сайт российской таможни).

5. Таможенный кодекс РФ – М.: ТК Велби, Изд-во Проспект, 2006 – 274с.

6. ФЗ РФ «О валютном регулировании и валютном контроле» 10.12.03 № 173 ФЗ.

7. ФЗ РФ «Об основах государственного регулирования внешнеторговой деятельности» 08.12.03 ФЗ № 164.

8. Халипов С.В. Таможенное право – М.: Изд-во ЗЕРЦАЛО-М, 2006, 263.

Похожие работы

... , определяемом Правительством РФ в соответствии с ТК РФ. Правительство РФ постановлением от 27.11.2003 № 715 утвердило «Положение о порядке таможенного оформления товаров, перемещаемых через таможенную границу РФ физическими лицами для личного пользования », которое определило порядок осуществления таможенных процедур и операций при таможенном оформлении товаров, перемещаемых через таможенную ...

... Федерации в соответствии с таможенным режимом экспорта, а во-вторых, вывоз должен быть осуществлен не позднее двух лет со дня перемещения товаров через таможенную границу Российской Федерации. Льготы, применяемые в рамках таможенных режимов, а также условия их предоставления приводятся в таблице 2.1.Льготы, предоставляемые в связи с заявлением таможенного режима Таблица 2.1. Таможенный ...

... таможенного союза без размещения на временное хранение или помещения их под таможенную процедуру в месте прибытия. Глава II. Таможенное оформление и таможенный контроль товаров при уплате таможенных платежей 2.1 Освобождение от уплаты таможенных платежей Без уплаты таможенных пошлин, налогов физические лица могут ввозить в сопровождаемом и несопровождаемом багаже товары (за исключением ...

... и сборов в федеральный бюджет в структуре налоговых доходов (%) 1995 г. 1996 г. 1997 г. 1998 г. 1999 г. 2000 г. 25,0 13,1 5,8 8,8 22,8 25,5 2. Основные цели и функции таможенной политики РФ Таможенная политика Российской Федерации определяется высшими органами государственной власти и управления страны и является составной частью внешней и внутренней политики российского ...

0 комментариев