Навигация

Учетная политика предприятия

77874

знака

29

таблиц

10

изображений

2. Учетная политика предприятия

2. Анализ финансово-экономического состояния предприятия

2.1 Анализ имущественного положения ОАО «КамАЗ»

Стоимостью имущества являются внеоборотные и оборотные активы, находящиеся в распоряжении предприятия и отраженные в активе бухгалтерского баланса.

Оценка и анализ имущества проводится с использованием горизонтального и вертикального анализа.

Для изучения размещения средств в имуществе предприятия, динамики стоимости и состава имущества, его структуры составляется аналитическая таблица “Состав, динамика и структура имущества предприятия”.

Таблица 3. Состав, динамика и структура имущества ОАО "КАМАЗ".

| Показатели | Код показателя в форме №1 | Сумма, тыс. руб. | Темп прироста, % (+,–) | Удельный вес в источниках финансирования предприятия, % | ||||

| на начало года | на конец года | изменение за год (+/-) | на начало года | на конец года | изменение за год (+/-) | |||

| 1. Имущество предприятия, всего | 300 | 66 623 058 | 69 429 916 | 2 806 858 | 4,21 | 100,00 | 100,00 | 0,00 |

| в том числе: | ||||||||

| 2. Внеоборотные активы | 190 | 46 878 700 | 44 464 965 | -2 413 735 | -5,15 | 70,36 | 64,04 | -6,32 |

| из них: | ||||||||

| 2.1. Нематериальные активы | 110 | 2 755 525 | 2 519 991 | -235 534 | -8,55 | 4,14 | 3,63 | -0,51 |

| 2.2. Основные средства | 120 | 23 854 324 | 24 511 438 | 657 114 | 2,75 | 35,80 | 35,30 | -0,50 |

| 2.3. Незавершенное строительство | 130 | 4 290 523 | 2 309 362 | -1 981 161 | -46,18 | 6,44 | 3,33 | -3,11 |

| 2.4. Доходные вложения в материальные ценности | 135 | 3 691 908 | 1 540 812 | -2 151 096 | -58,27 | 5,54 | 2,22 | -3,32 |

| 2.5. Долгосрочные финансовые вложения | 140 | 11 846 740 | 13 373 974 | 1 527 234 | 12,89 | 17,78 | 19,26 | 1,48 |

| 2.6. Отложенные налоговые активы | 145 | 439 680 | 209 388 | -230 292 | -52,38 | 0,66 | 0,30 | -0,36 |

| 3. Оборотные активы | 290 | 19 744 358 | 24 964 951 | 5 220 593 | 26,44 | 29,64 | 35,96 | 6,32 |

| из них: | ||||||||

| 3.1. Запасы | 210 | 4 888 727 | 6 200 226 | 1 311 499 | 26,83 | 7,34 | 8,93 | 1,59 |

| 3.2. Налог на добавленную стоимость по приобретенным ценностям | 220 | 1 464 545 | 889 849 | -574 696 | -39,24 | 2,20 | 1,28 | -0,92 |

| 3.3. Дебиторская задолжность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 1 641 944 | 3 056 984 | 1 415 040 | 86,18 | 2,46 | 4,40 | 1,94 |

| 3.4. Дебиторская задолжность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 9 842 793 | 13 213 908 | 3 371 115 | 34,25 | 14,77 | 19,03 | 4,26 |

| 3.5. Краткосрочные финансовые вложения | 250 | 1 141 759 | 709 244 | -432 515 | -37,88 | 1,71 | 1,02 | -0,69 |

| 3.6. Денежные средства | 260 | 764 590 | 894 740 | 130 150 | 17,02 | 1,15 | 1,29 | 0,14 |

Как видно из таблицы 3 имущество ОАО «КамАЗ» за год увеличилось на 2 806 858 тыс. руб. или на 4,21% и составило 69 429 916 тыс. руб.

Увеличение стоимости имущества достигнуто за счет увеличения оборотных активов на 5 220 593 тыс. руб. или на 26,44%, внеоборотные активы за этот же период уменьшились на 2 413 735 тыс. руб. или на 5,15%.

В свою очередь положительное изменение оборотных активов произошло за счет увеличения запасов на 1 311 499 тыс. руб. (прирост составил 26,83%), увеличения дебиторской задолжности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, на 1 415 040 тыс. руб. (прирост составил 86,18%) и дебиторской задолжности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, на 3 371 115 тыс. руб. (прирост составил 34,25%). Налог на добавленную стоимость по приобретенным ценностям сократился на 574 696 тыс. руб.. Также сократились и краткосрочные финансовые вложения на 432 515 тыс. руб., при этом увеличились денежные средства на 130 150 тыс. руб.

В отчетном году наблюдается увеличение стоимости основных средств на 657 114 тыс. руб., сокращение незавершенного строительства на 1 981 161 тыс. руб., сокращение доходных вложений в материальные ценности на 2 151 096 тыс. руб., увеличение долгосрочных финансовых вложений на 1 527 234 тыс. руб.

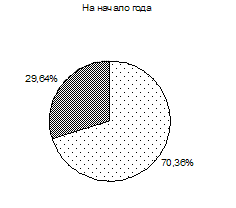

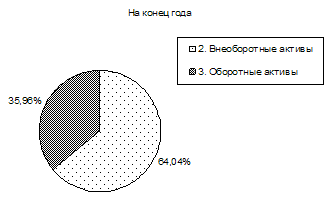

В структуре имущества ОАО «КамАЗ» преобладают внеоборотные активы 70,36% и 64,04% соответственно на начало и конец года. Удельный вес внеоборотных активов за год уменьшился на 6,32%, соответственно удельный вес оборотных активов увеличился на 6,32%. Как на начало, так и на конец отчетного периода в структуре имущества ОАО «КамАЗ» основные средства имеют около 35,5%.

Рисунок 1. Динамика структурных изменений в имуществе предприятия.

Наибольший удельный вес в имуществе ОАО «КамАЗ» составляют основные средства, следовательно необходимо дать оценку их размещения.

2.2 Анализ размещения основных средств ОАО «КамАЗ»Для анализа состава, динамики и структуры основных средств, на основании данных формы №5 Приложения к бухгалтерскому балансу (или данных предприятия), необходимо составить аналитическую таблицу 4.

На основании данных формы № 5 также необходимо определить показатели движения и состояния основных средств в целом, а также машин, оборудования и транспортных средств и дать оценку интенсивности их поступления, выбытия и состояния.

Таблица 4. Состав, динамика и структура и амортизация основных средств ОАО "КАМАЗ".

| Показатели | Код показателя в форме №5 | Сумма, тыс. руб. | Удельный вес в стоимости основных средств предприятия, % | |||||

| на начало года | на конец года | изменение за год (+,–) | на начало года | на конец года | изменение за год (+,–) | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1. Здания | 111 | 4 689 302 | 6 105 467 | 1 416 165 | 17 | 20,59 | 3,69 | |

| 2. Сооружения и передаточные устройства | 112 | 990 567 | 1 689 201 | 698 634 | 4 | 5,70 | 2,13 | |

| 3. Машины и оборудование | 113 | 7 954 395 | 8 320 338 | 365 943 | 29 | 28,06 | -0,61 | |

| 4. Транспортные средства | 114 | 178 093 | 208 940 | 30 847 | 1 | 0,70 | 0,06 | |

| 5. Производственный и хозяйственный инвентарь | 115 | |||||||

| 6. Многолетние насаждения | 118 | |||||||

| 7. Другие виды основных средств | 119 | 59 787 | 65 869 | 6 082 | 0 | 0,22 | 0,01 | |

| 8. Земельные участки и объекты природопользования | 120 | 13 872 948 | 13 261 027 | -611 921 | 50 | 44,72 | -5,28 | |

| 9. Капитальные вложения на коренное улучшение земель | 121 | |||||||

| 10. Итого основных средств | 130 | 27 745 092 | 29 650 842 | 657 114 | 100,00 | 100,00 | 0,00 | |

| 11. Амортизация основных средств, всего | 140 | 3 890 768 | 5 139 404 | 1 248 636 | х | х | х | |

| в том числе: | ||||||||

| 11.1. Зданий и сооружений | 141 | 1 567 900 | 2 267 189 | 699 289 | х | х | х | |

| 11.2. Машин, оборудования и транспортных средств | 142 | 2 300 217 | 2 847 623 | 547 406 | х | х | х | |

| 11.3. Других основных средств | 143 | 22 651 | 24 592 | 1 941 | х | х | х | |

| 12. Остаточная стоимость основных средств | 23 854 324 | 24 511 438 | 657 114 | х | х | х | ||

| СПРАВОЧНО: | Ф.№1, стр. 120 | 23 854 324 | 24 511 438 | 657 114 | х | х | х | |

| Остаточная стоимость основных средств | ||||||||

Выручка на начало года = 67 470 757 тыс. руб.

Выручка на конец года = 91 291 261 тыс. руб.

![]() на начало года

на начало года

![]() на конец года

на конец года

![]() на начало года

на начало года

![]() на конец года

на конец года

![]() на начало года

на начало года

![]() на конец года

на конец года

![]() на начало года

на начало года

![]() на конец года

на конец года

Как видно из таблицы 4 стоимость основных средств за год увеличилась на 657 144 тыс. руб. и составила 29 650 842 тыс. руб.

Увеличение стоимость основных средств достигнуто как за счет увеличения активной части основных средств на 396 790 тыс. руб. (стоимость машин и оборудования увеличилась на 365 943 тыс. руб. и стоимость транспортных средств увеличилась на 30 847 тыс. руб.), так и за счет увеличения стоимости зданий на 1 416 165 тыс. руб. и увеличения стоимости сооружений и передаточных устройств на 698 634 тыс. руб.

Наибольший удельный вес на конец года имеют земельные участки и объекты природопользования (44,72%).

Структура основных средств за год существенно не изменилась.

Наблюдался прирост стоимости основных средств в размере 2,37%

![]() увеличился на 3,31%,

увеличился на 3,31%, ![]() уменьшился на 3,31%, а фондоотдача выросла на 0,89.

уменьшился на 3,31%, а фондоотдача выросла на 0,89.

Фондоотдача характеризует эффективность использования оборудования предприятия. Поэтому необходимо рассчитать влияние факторов на изменение фондоотдачи (способом цепных подстановок) и дать оценку влияния факторов.

![]()

| Показатель | Предыдущий год | Отчетный год | Изменения за год | Темп роста (%) |

| 1.Qр (выручка), тыс. руб. | 67470757 | 91291261 | 23820504 | 135 |

| 2. Остаточная стоимость, тыс. руб. | 23854324 | 24511438 | 657114 | 103 |

| 3. Фондоотдача | 2,83 | 3,72 | 0,89 | 131 |

![]()

![]()

Проверка:

![]()

ВЕРНО!

При увеличении выручки на 35% фондоотдача возрастает на 1, а при увеличении остаточной стоимости на 3% фондоотдача снижается на 0,11. В итоге увеличение выручки на 35% и увеличение остаточной стоимости на 3% дает прирост фондоотдачи на 0,89.

2.3 Анализ капитала, вложенного в имущество ОАО «КамАЗ»

Создание и приращение имущества предприятия осуществляется за счет собственных и заемных средств, характеристика которых показана в пассиве бухгалтерского баланса предприятия.

Для оценки капитала, вложенного в имущество предприятия, а также изменения структурной динамики капитала целесообразно составить аналитическую таблицу 5 «Состав, динамика и структура капитала, вложенного в имущество предприятия».

Таблица 5. Состав, динамика и структура капитала, вложенного в имущество ОАО "КАМАЗ".

| Показатели | Код показателя в форме №1 | Сумма, тыс.руб. | Темп | Удельный вес в капитале, вложенном в имущество, % | |||||

| на начало года | на конец года | изменение за год (+,–) | на начало года | на конец года | изменение за год (+,–) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1. Источники капитала предприятия, всего | 700 | 66 623 058 | 69 429 916 | 2 806 858 | 4,21 | 100,00 | 100,00 | 0,00 | |

| в том числе: | |||||||||

| 2. Собственный капитал | 490 | 46 353 260 | 47 306 558 | 953 298 | 2,06 | 69,58 | 68,14 | -1,44 | |

| из него: | |||||||||

| 2.1. Уставной капитал | 410 | 39 287 379 | 35 361 478 | -3 925 901 | -9,99 | 58,97 | 50,93 | -8,04 | |

| 2.2. Добавочный капитал | 420 | 8 652 349 | 8 485 921 | -166 428 | -1,92 | 12,99 | 12,22 | -0,76 | |

| 2.3. Резервный капитал | 430 | 36 058 | 36 058 | 100,00 | 0,00 | 0,05 | 0,05 | ||

| 2.4. Нераспределенная прибыль (непокрытый убыток) | 470 | -1 586 468 | 3 423 101 | 5 009 569 | -315,77 | -2,38 | 4,93 | 7,31 | |

| 3. Заемный капитал | (590+690) | 20 269 798 | 22 123 358 | 1 853 560 | 9,14 | 30,42 | 31,86 | 1,44 | |

| из него: | |||||||||

| 3.1. Займы и кредиты (долгосрочные) | 510 | 6 118 888 | 5 894 310 | -224 578 | -3,67 | 9,18 | 8,49 | -0,69 | |

| 3.2. Отложенные налоговые обязательства | 515 | 590 983 | 1 415 928 | 824 945 | 139,59 | 0,89 | 2,04 | 1,15 | |

| 3.3. Прочие налоговые обязательства | 520 | 816 356 | 2 846 434 | 2 030 078 | 248,68 | 1,23 | 4,10 | 2,87 | |

| 3.4. Займы и кредиты (краткосрочные) | 610 | 4 674 072 | 3 604 162 | -1 069 910 | -22,89 | 7,02 | 5,19 | -1,82 | |

| 3.5. Кредиторская задолжность | 620 | 7 960 825 | 8 239 314 | 278 489 | 3,50 | 11,95 | 11,87 | -0,08 | |

| 3.6. Доходы будущих периодов | 640 | 41 765 | 41 766 | 1 | 0,00 | 0,06 | 0,06 | 0,00 | |

| 3.7. Резервы предстоящих расходов | 650 | 66 909 | 81 444 | 14 535 | 21,72 | 0,10 | 0,12 | 0,02 | |

Как видно из таблицы 5 капитал, вложенный в имущество ОАО «КамАЗ», за год увеличился на 2 806 858 тыс. руб. или на 4,21% и на конец года составил 69 429 916 тыс. руб.

Увеличение источников финансирования предприятия произошло за счет увеличения как собственного, так и заемного капитала на 953 298 тыс. руб. и 1 853 560 тыс. руб. соответственно.

Собственный капитал увеличился за счет нераспределенной прибыли на 5 009 569 тыс. руб., при этом уставной капитал сократился на 3 925 901тыс. руб., а добавочный капитал сократился на 166 428 тыс. руб.

Заемный капитал увеличился за счет отложенных налоговых обязательств и прочих налоговых обязательств на 824 945 тыс. руб. и 2 030 078 тыс. руб. соответственно, а так же за счет увеличения кредиторской задолжности на 278 489 тыс. руб. В свою очередь краткосрочные и долгосрочные займы и кредиты в составе заемного капитала понизились на 224 578 тыс. руб. и 1 069 910 тыс. руб. соответственно.

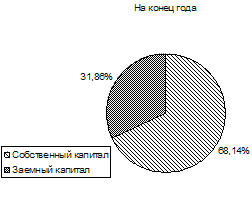

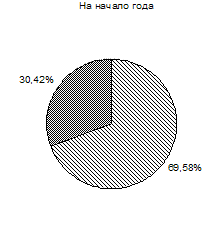

В структуре источников финансирования собственный и заемный капитал составляют 69,58%; 30,42% и 68,14%; 31,86% соответственно на начало и на конец года. На конец года в источниках финансирования собственный капитал превышает заемный более чем в 2 раза.

Рисунок 2. Диаграмма структурных изменений в капитале, вложенном в имущество предприятия.

В дальнейшем необходимо более детально изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных их слагаемых и дать оценку этих изменений за отчетный период.

2.4 Анализ собственного оборотного капитала ОАО «КамАЗ»Для осуществления хозяйственной деятельности предприятия должно располагать наличием собственных оборотных средств.

Для определения суммы собственного оборотного капитала и расчета влияния факторов на изменение собственных оборотных средств целесообразно составить аналитическую таблицу 6 «Определение собственного оборотного капитала и расчет влияния факторов его изменение».

Таблица 6. Определение собственного оборотного капитала ОАО "КАМАЗ" и расчет влияния факторов его изменение.

| Показатели | Код показателя в форме №1 | Сумма, тыс. руб. | |||

| на начало года | на конец года | изменение за год, (+,–) | |||

| 1. Собственный капитал | 490 | 46 353 260 | 47 306 558 | 953 298 | |

| 2. Долгосрочные заемные средства | 590 | 7 526 227 | 10 156 672 | 2 630 445 | |

| 3. Внеоборотные активы | 190 | 46 878 700 | 44 464 965 | -2 413 735 | |

| 4. Собственный оборотный капитал | 490-(190-590) | 7 000 787 | 12 998 265 | 5 997 478 | |

| 5. Влияние факторов на изменение собственного капитала, всего: | 7 000 687 | 12 998 265 | 5 997 578 | ||

| в том числе: | |||||

| 5.1 уставный капитал в части формирования оборотных средств | 410-(190-590) | -65 194 | 1 053 185 | 1 118 379 | |

| 5.2 собственные акции, выкупленные у акционеров | 411 | ||||

| 5.3 добавочный капитал | 420 | 8 652 349 | 8 485 921 | -166 428 | |

| 5.4 резервный капитал | 430 | 36 058 | 36 058 | ||

| 5.5 нераспределенная прибыль | 470 | -1 586 468 | 3 423 101 | 5 009 569 | |

| (непокрытый убыток) | |||||

| 6. Оборотные активы | 290 | 19 744 358 | 24 964 951 | 5 220 593 | |

| 7. Краткосрочные обязательства | 690 | 12 743 571 | 11 966 686 | -776 885 | |

| 8. Собственный оборотный капитал | 290-690 | 7 000 787 | 12 998 265 | 5 997 478 | |

Как на начало, так и на конец года у предприятия имеется собственный оборотный капитал, который к концу года вырос на 5 997 478 тыс. руб. и составил 12 998 265 тыс. руб.

С учетом рассмотренных факторов собственный капитал вырос за счет увеличения уставного капитала в части формирования оборотных средств на 1 118 379 тыс. руб. и увеличения нераспределенной прибыли на 5 099 593 тыс. руб.

Также собственный капитал уменьшился за счет уменьшения добавочного капитала на 166 428 тыс. руб.

Для дальнейшего анализа необходимо подробно изучить состав и структуру нераспределенной прибыли и уставного капитала в части формирования оборотных средств.

Для анализа обеспеченности предприятия собственными оборотными средствами определяется излишек или недостаток наличия собственных оборотных средств для покрытия запасов и дебиторской задолженности за товары, работы и услуги, не прокредитованные банком. Для анализа целесообразно составить аналитическую таблицу 7. На основании данных аналитической таблицы дать оценку обеспеченности товарных операций собственным оборотным капиталом.

Таблица 7. Обеспеченность ОАО «КамАЗ» собственными оборотными средствами для покрытия запасов и дебиторской задолженности покупателей (заказчиков) за продукцию, товары, услуги.

| Показатели | Код показателя в форме №1 и №5 | Сумма, тыс. руб. | |||

| на начало года | на конец года | изменение за год, (+,–) | |||

| 1 | 2 | 3 | 4 | 5 | |

| 1. Наличие собственных оборотных средств | 290-690 | 7 000 787 | 12 998 265 | 5 997 478 | |

| 2. Запасы за вычетом расходов будущих периодов | 210-216 | 4 504 249 | 5 890 275 | 1 386 026 | |

| 3. Дебиторская задолженность покупателей и заказчиков | 231+241 | 6 949 011 | 8 703 768 | 1 754 757 | |

| 4. Векселя к получению | 232+242 | 354 723 | 343 508 | -11 215 | |

| 5. Авансы выданные | 234+245 | 557 838 | 827 087 | 269 249 | |

| 6. Итого стр. (2+3+4+5) | 12 365 821 | 15 764 638 | 3 398 817 | ||

| 7. Краткосрочные кредиты банков и займы* | 610 | 4 674 072 | 3 604 162 | -1 069 910 | |

| 8. Кредиторская задолженность поставщикам и подрядчикам | 621 | 5 124 674 | 4 820 213 | -304 461 | |

| 9. Векселя к уплате | 626 | 1 000 | -1 000 | ||

| 10. Авансы полученные | форма №5 стр. 665 | ||||

| 11. Итого стр. (7+8+9+10) | 9 799 746 | 8 424 375 | -1 375 371 | ||

| 12. Запасы, не прокредитованные банком (стр.6 – стр.11) | 2 566 075 | 7 340 263 | 4 774 188 | ||

| 13. Излишек (+) недостаток (–) собственных оборотных средств для покрытия запасов и дебиторской задолженности за продукцию, товары, работы, услуги (стр.1 – стр.12) | 4 434 712 | 5 658 002 | 1 223 290 | ||

| * Под запасы | |||||

В отчетном году по сравнению с предыдущим излишек собственных оборотных средств увеличился на 1 223 290 тыс. руб. и на конец года составил 5 658 002 тыс. руб. Это свидетельствует о нормальной финансовой устойчивости предприятия.

2.5 Анализ чистых активов ОАО «КамАЗ»В процессе финансово-хозяйственной деятельности предприятие приобретает не только имущество, но и долгосрочные и краткосрочные долги (обязательства).

Чистые активы – это превышение стоимости активов предприятия над денежной оценкой его обязательств (то есть стоимость имущества предприятия, свободная от долговых), что является важным показателем деятельности предприятия, его финансовой устойчивости.

Стоимость чистых активов определяется путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

Для анализа чистых активов предприятия целесообразно составить таблицу 8.

Таблица 7. Расчет чистых активов ОАО «КамАЗ» (тыс.руб.).

| Наименование показателя | Код показателя в форме №1 | На начало года | На конец года | |

| I. Активы | ||||

| 1. Нематериальные активы | 110 | 2 755 525 | 2 519 991 | |

| 2. Основные средства | 120 | 23 854 324 | 24 511 438 | |

| 3. Незавершенное строительство | 130 | 4 290 523 | 2 309 362 | |

| 4. Доходные вложения в материальные ценности | 135 | 3 691 908 | 1 540 812 | |

| 5. Долгосрочные и краткосрочные финансовые вложения1 | 140+250-415 | 12 988 499 | 14 083 218 | |

| 6. Прочие внеоборотные активы2 | 145+150 | 439 680 | 209 388 | |

| 7. Запасы | 210 | 4 888 727 | 6 200 226 | |

| 8. Налог на добавленную стоимость по приобретенным ценностям | 220 | 1 464 545 | 889 849 | |

| 9. Дебиторская задолженность3 | 230+240-244 | 11 484 737 | 16 270 892 | |

| 10. Денежные средства | 260 | 764 590 | 894 740 | |

| 11. Прочие оборотные активы | 270 | |||

| 12. Итого активы, принимаемые к расчету (сумма строк 1 ÷ 11) | 66 623 058 | 69 429 916 | ||

| II. Пассивы | ||||

| 13. Долгосрочные обязательства по займам и кредитам | 510 | 6 118 888 | 5 894 310 | |

| 14. Прочие долгосрочные обязательства4,5 | 515+520 | 1 407 339 | 4 262 362 | |

| 15. Краткосрочные обязательства по займам и кредитам | 610 | 4 674 072 | 3 604 162 | |

| 16. Кредиторская задолженность | 620 | 7 960 825 | 8 239 314 | |

| 17. Задолженность перед участниками (учредителями) по выплате доходов | 630 | |||

| 18. Резервы предстоящих расходов | 650 | 66 909 | 81 444 | |

| 19. Прочие краткосрочные обязательства5 | 660 | |||

| 20. Итого пассивы, принимаемые к расчету (сумма строк 13 ÷ 19) | 20 228 033 | 22 081 592 | ||

| 21. Стоимость чистых активов акционерного общества (стр. 12 – стр. 20) | 46 395 025 | 47 348 324 |

| 1За исключением фактических затрат по выкупу собственных акций у акционеров. |

| 2Включая величину отложенных налоговых активов. |

| 3За исключением задолженности участников (учредителей) по взносам в уставной капитал. |

| 4Включая величину отложенных налоговых обязательств. |

| 5В данных о величине прочих долгосрочных и краткосрочных обязательств приводятся суммы созданных в установленном порядке резервов в связи с условными обязательствами и прекращением деятельности. |

На начало отчетного периода стоимость чистых активов ОАО «КамАЗ» составила 46 395 025 тыс. руб. На конец отчетного года стоимость чистых активов предприятия составила 47 348 324 тыс. руб.

В соответствии с пунктом 4 статьи 99 Гражданского кодекса РФ, если по окончании второго и каждого последующего финансового года стоимость чистых активов акционерного общества окажется меньше уставного капитала, то общество обязано уменьшить свой уставный капитал, если же стоимость чистых активов становится меньше минимального размера уставного капитала, т.е. 1000 МРОТ, то общество подлежит ликвидации.

На предприятии как на начало отчетного периода, так и на конец отчетного периода стоимость чистых активов превышает уставной капитал.

2.6 Анализ показателей деловой активности предприятия 2.6.1 Оценка реальных активов. Коэффициент реальных активов в имуществе предприятия

Коэффициент реальных активов в имуществе предприятия следует выделить отдельным показателем, т. к. он в какой-то мере определяет сферу деятельности предприятия: занято предприятие производством продукции, выполнением работ и оказанием услуг или предприятие занимается торговой, снабженческой, сбытовой деятельностью. Предприятие, занятое производственной деятельностью, имеет, как правило, коэффициент реальных активов более 0,5 или 50%.

Для расчета коэффициента реальных активов и оценки его динамики составим аналитическую таблицу 8 «Расчет и оценка динамики коэффициента реальных активов в имуществе предприятия».

Значительное изменение удельного веса реальных активов в имуществе предприятия часто свидетельствует об изменении вида деятельности предприятия, например, от производственной к торговой или посреднической.

Таблица 8. Расчет чистых активов ОАО «КамАЗ» (тыс.руб.)

| Показатели | Код показателя в формах №1 и №5 | Предыдущий год | Отчетный год | Изменение за год (+,–) | |

| 1 | 2 | 3 | 4 | 5 | |

| 1. Патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 111 | 2 755 440 | 2 445 954 | -309 486 | |

| 2. Основные средства | 120 | 23 854 324 | 24 511 438 | 657 114 | |

| 3. Сырье, материалы и другие аналогичные ценности | 211 | 1 090 546 | 1 572 329 | 481 783 | |

| 4. Затраты в незавершенном производстве (издержках обращения) | 213 | 916 568 | 1 228 441 | 311 873 | |

| 5. Готовая продукция и товары для перепродажи | 214 | 374 539 | 517 735 | 143 196 | |

| 6. Товары отгруженные | 215 | 1 947 807 | 2 315 354 | 367 547 | |

| 7. Итого сумма реальных активов в имуществе предприятия | 111+120+211+213+214+215 | 30 939 224 | 32 591 251 | 1 652 027 | |

| 8. Общая стоимость активов | 300 | 66 623 058 | 69 429 916 | 2 806 858 | |

| 9. Коэффициент реальных активов в имуществе предприятия, % | 46,44 | 46,94 | 0,50 |

Сумма реальных активов предприятия за год увеличилась на 1 652 027 тыс. руб. и на конец года составила 32 591 251 тыс. руб., а коэффициент реальных активов в имуществе предприятия увеличился 0,5%.

46,94% в общем имуществе предприятия составляю реальные активы.

2.6.2 Анализ показателей оборачиваемости для оценки эффективности управления активамиФинансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Ускорение оборачиваемости оборотных средств позволяет либо при том же объеме продаж высвободить из оборота часть оборотных средств, либо при той же величине оборотных средств - увеличить объем продаж. Поэтому показатели оборачиваемости называют показателями деловой активности.

Для оценки эффективности использования активов применяются показатели оборачиваемости активов в целом, оборотных активов, в том числе запасов и дебиторской задолженности.

Таблица 9. Расчет и динамика показателей оборачиваемости ОАО "КАМАЗ".

| Показатели | Условное обозначение | Источник информации или алгоритм расчета | Отчетный год | |||

| на начало года | на конец года | изменение за год (+,–) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1.Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс.руб. | Qp | Форма №2, стр.010 | 67 470 757 | 91 291 261 | 23 820 504 | |

| 2.Число дней в отчетном году | Д | 360 | 360 | |||

| 3.Однодневный оборот по реализации, тыс.руб. | Qp, дн | Qр/Д | 212 661 | 314 272 | 101 611 | |

| 4.Стоимость активов, тыс. руб. | А | Форма №1, стр 300 | 66 623 058 | 69 429 916 | 2 806 858 | |

| 5.Стоимость оборотных активов, тыс. руб., | Аоб | Форма №1, стр. 290 | 19 744 358 | 24 964 951 | 5 220 593 | |

| в том числе: | ||||||

| 5.1. Запасы | Азап | Форма №1, стр. 210 | 4 888 727 | 6 200 226 | 1 311 499 | |

| 5.2. Дебиторская задолженность | Адеб | Форма №1, стр.230+стр.240 | 11 484 737 | 16 270 892 | 4 786 155 | |

| 6.Кредиторская задолженность, тыс. руб. | Кз.кред | Форма №1, стр. 620 | 7 960 825 | 8 239 314 | 278 489 | |

| 7.Коэффициент оборачиваемости: | ||||||

| 7.1. Активов | kоб, А | Qр/А | 1,01 | 1,31 | 0,30 | |

| 7.2. Оборотных активов | kоб, Аоб | Qр/Аоб | 3,42 | 3,66 | 0,24 | |

| 8.Продолжительность оборота, дни: | ||||||

| 8.1. Оборотных средств (активов) | Доб, Аоб | Д/Коб,Аоб | 105 | 98 | -7 | |

| 8.2. Запасов | Доб, зап | Азап/Qр, дн | 23 | 20 | -3 | |

| 8.3. Дебиторской задолженности (средств в расчетах) | Доб, деб | Адеб/Qр, дн | 54 | 52 | -2 | |

| 8.4. Кредиторской задолженности | Доб,кред | Аз кред/Qр, дн | 37 | 26 | -11 | |

| 9.Продолжительность операционного цикла, дни | Доб, опер.ц. | Доб, зап + Доб, деб | 77 | 72 | -5 | |

| 10.Продолжительность финансового цикла, дни | Доб, фин.ц. | Доб, опер.ц. - Доб, кред | 40 | 45 | 5 | |

Коэффициент оборачиваемости активов и оборотных активов за год увеличился на 0,30 и 0,24 и на конец года составил 1,31 и 3,66 соответственно. Также снизилась продолжительность оборота оборотных активов, запасов, дебиторской задолжности и кредиторской задолжности на 7, 3, 2 и 11 дней и на конец года составила 98, 20, 52 и 26 дней соответственно. Из этого следует, что деловая активность предприятия возросла в отчетном году по сравнению с предыдущим.

Но, коэффициент оборачиваемости оборотных активов характеризует эффективность использования финансовых ресурсов предприятия. Поэтому необходимо рассчитать влияние факторов на его изменение (способом цепных подстановок) и дать оценку влияния факторов.

![]() - коэффициент оборачиваемости оборотных активов.

- коэффициент оборачиваемости оборотных активов.

Qр - объем продаж (выручка (нетто) от продажи товаров, продукции, работ, услуг), тыс. руб.;

Аоб - стоимость оборотных активов за отчетный, тыс. руб.

| Показатель | Предыдущий год | Отчетный год | Изменения за год | Темп роста (%) |

| 1.Qр (выручка), тыс. руб. | 67470757 | 91291261 | 23 820 504 | 135 |

| 2. Аоб (стоимость оборотных активов), тыс. руб. | 19 744 358 | 24 964 951 | 5 220 593 | 126 |

| 3. Коб,А (коэффициент оборачиваемости) | 3,42 | 3,66 | 0,24 | 107 |

![]()

![]()

Проверка: ![]() ВЕРНО!

ВЕРНО!

При увеличении выручки на 35% коэффициент оборачиваемости оборотных активов возрастает на 1,2, а при увеличении стоимости оборотных активов на 26% коэффициент оборачиваемости оборотных активов снижается на 0,96. В итоге увеличение выручки на 35% и увеличение стоимости оборотных активов на 26% дает прирост коэффициента оборачиваемости оборотных активов на 0,65.

Анализ показателей оборачиваемости:

![]()

![]()

Необходимости в дополнительных средствах для поддержания того уровня производства у предприятия нет, более того Общество высвободило 1 775 108 тыс. руб. за счет ускорения оборачиваемости оборотных активов.

2.7 Показатели финансовых рисков, связанные с вложением капитала предприятия 2.7.1 Анализ показателей финансовой устойчивости для оценки структур капитала предприятия. Показатели финансовой устойчивости

Показатели финансовой устойчивости рассчитываются на основе пассива бухгалтерского баланса и характеризуют структуру используемого капитала. Данную группу показателей также называют коэффициентами управления пассивами.

Показатели финансовой устойчивости:

1. коэффициент автономии (коэффициент независимости);

2. коэффициент соотношения заемных и собственных средств (коэффициент финансирования);

3. коэффициент маневренности;

4. коэффициент обеспеченности собственными оборотными средствами.

Для расчета показателей финансовой устойчивости составим таблицу 10 “Расчет и динамика показателей финансовой устойчивости предприятия”.

Таблица 10. Расчет и динамика показателей финансовой устойчивости

ОАО "КАМАЗ".

| Показатель | Условное обозначение | Алгоритм расчета (код показателя в форме №1) | Рекомендуемое значение | Расчет показателя | ||

| на начало года | на конец года | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1. Коэффициент автономии | kавт | стр.490/ стр.700 | >=0,5 | 0,70 | 0,68 | |

| (коэффициент независимости) | ||||||

| 2. Коэффициент соотношения | kз.с | 1/kавт-1 | <1 | 0,44 | 0,47 | |

| заемных и собственных средств | ||||||

| (коэффициент финансирования) | ||||||

| 3. Коэффициент маневренности | kман | (стр.490-(стр.190-стр.590))/стр 490 | >0,5 | 0,15 | 0,27 | |

| 4. Коэффициент обеспеченности | kсоб.об | (стр.490-(стр.190-стр.510))/стр.290 | >0,3 | 0,28 | 0,35 | |

| собственными оборотными | ||||||

| средствами | ||||||

Финансовое положение предприятия можно считать устойчивым, если не менее 50 % финансовых ресурсов покрывается его собственными средствами, т.е. желательное значение коэффициента автономии более либо равно 0,5. Как видно из таблицы 10 коэффициент автономии в отчетном году равен 0,68, причем за прошедший год он составлял 0,70 . Это свидетельствует о незначительном снижении финансовой независимости предприятия, но гарантии погашения своих обязательств перед кредиторами все еще достаточно высоки.

Коэффициент соотношения собственных и заемных средств показывает, сколько заемных средств привлекло предприятие на один рубль вложенных в имущество источников собственных средств. За отчетный период по сравнению с предыдущим значение коэффициента незначительно увеличилось и составило 0,47, что свидетельствует о низкой зависимости предприятия от привлечения заемных средств.

Коэффициент маневренности показывает степень мобильности использования собственного капитала предприятия. В отчетном году по сравнению с предыдущим значение коэффициента маневренности собственных средств увеличилось и составило 0,27, что свидетельствует о вложении собственных средств в низколиквидные активы и формировании оборотных средств за счет заемных. При этом значение коэффициента менее рекомендуемого 0,5, что указывает на низкую степень мобильности использования собственного капитала.

Коэффициент обеспеченности предприятия собственными оборотными средствами в отчетном периоде увеличился и составил 0,35 (при рекомендуемом значении 0,3), причем в прошлом году этот показатель был равен 0,28 и был ниже рекомендуемых 0,3. Это указывает на то, что предприятие улучшило обеспеченность собственными оборотными средствами и вывило их рекомендуемый уровень.

2.7.2 Анализ показателей ликвидности для оценки платежеспособности предприятияПод платежеспособностью предприятия понимают способность к быстрому погашению своих краткосрочных обязательств. Для этого необходимы денежные средства: достаточный запас денег на расчетном счете банка и в кассе и некоторые мобильные (наиболее ликвидные оборотные) средства, которые предприятие может обратить в результате обращения в деньги.

В условиях рынка повышается значение платежеспособности предприятия, так как возрастает необходимость современной оплаты предприятием текущих платежных требований (выполнение краткосрочных долговых обязательств предприятия).

Для оценки платежеспособности принято рассчитывать показатели ликвидности. Ликвидность - способность товарно-материальных ценностей превращаться в деньги, являющимися абсолютно ликвидными средствами.

Показатели ликвидности, как правило, определяются отношением ликвидных оборотных активов предприятия к его краткосрочным обязательствам – итоги раздела VI «Краткосрочные обязательства».

Время, необходимое для превращения в деньги различных составляющих оборотных средств, существенно отличается для продажи ценных бумаг, отдельных видов материальных оборотных средств и при ликвидации дебиторской задолженности, поэтому различают три показателя (три степени) ликвидности:

1. Коэффициент абсолютной ликвидности.

2. Коэффициент срочной (быстрой) ликвидности.

3. Коэффициент текущей ликвидности.

Таблица 11. Расчет и динамика показателей ликвидности для оценки платежеспособности ОАО "КАМАЗ".

| Показатель | Условное обозначение | Код показателя в форме № 1 или алгоритм расчета | Рекомендуемое значение | Расчет показателя | ||

| на начало года | на конец года | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Исходные показатели: | ||||||

| 1. Краткосрочные (текущие) обязательства предприятия, тыс. руб. | Ккр | 690-640-650 | Х | 12634897 | 11843476 | |

| 2. Оборотные активы, тыс. руб. | Аоб | 290 | Х | 19744358 | 24964951 | |

| 3. Денежные средства и краткосрочные финансовые вложения, тыс. руб. | Аден | 250+260 | Х | 1906349 | 1603984 | |

| 4. Дебиторская задолженность, тыс. руб. | Адеб | 230+240 | Х | 11484737 | 16270793 | |

| 5. Запасы (за вычетом расходов будущих периодов), тыс. руб. | Азап | 210-216 | Х | 4504249 | 5890275 | |

| Расчетные показатели | ||||||

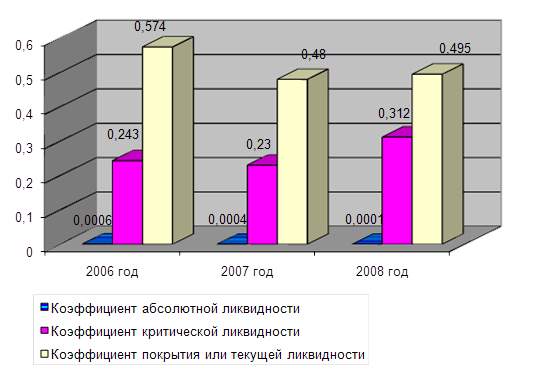

| 6. Коэффициент абсолютной ликвидности | kл.абс | (250+260)/ | 0,2-0,25 | 0,15 | 0,14 | |

| 7. Коэффициент срочной (быстрой) ликвидности (коэффициент ликвидности) | kл.сроч | (260+250+240)/ | 0,7-0,8 | 0,93 | 1,25 | |

| 8. Коэффициент текущей ликвидности (общий коэффициент покрытия) | kл.тек | (210+230+240+ | 2-2,5 | 1,42 | 2,01 | |

Коэффициент абсолютной ликвидности определяется как отношение суммы денежных средств и краткосрочных финансовых вложений к краткосрочным долговым обязательствам и показывает какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Теоретически достаточным признается значение коэффициента 0,2 ÷ 0,25.

На начало года коэффициент абсолютной ликвидности составил 0,15, а на конец года немного понизился и составил 0,14, что свидетельствует о постепенном уменьшении абсолютной ликвидности и удалении ее от рекомендуемого значения 0,2-0,25. Можно также сделать вывод о низкой степени привлекательности предприятия для поставщиков сырья, материалов и услуг.

Для повышения платежеспособности необходимо увеличить стоимость ценных бумаг и денежных средств в стоимости ликвидных оборотных активов.

Коэффициент срочной ликвидности - отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности к сумме краткосрочных финансовых обязательств. Теоретически оправданные оценки этого коэффициента - 0,7 ÷ 0,8.

Значение коэффициента срочной ликвидности на начало года составило 0,93. На конец года значение коэффициента повысилось и составило 1,25.

Коэффициент текущей ликвидности определяется отношением всех оборотных активов к краткосрочным долговым обязательствам предприятия. Теоретическая величина коэффициента равна 2,0 ÷ 2,5.

На начало года значение коэффициента составило 1,42, а на конец года составило 2,01 и вошло в оптимальный интервал 2,0 ÷ 2,5.

Значения всех показателей свидетельствуют о хорошей платежеспособности предприятия и его высокой привлекательности для инвесторов, кредиторов и поставщиков.

2.8 Анализ экономических (финансовых) результатов деятельности предприятия 2.8.1 Анализ состава, динамики и структуры прибыли предприятия

Основной обобщающий показатель экономических (финансовых) результатов деятельности предприятия - прибыль (убыток) до налогообложения. В показателе прибыли отражается выручка (нетто) от продажи товаров, продукции, работ, услуг, ее структура, эффективность использования предприятием производственных и финансовых ресурсов.

На основании данных формы № 2 «Отчет о прибылях и убытках» дадим оценку прибыли до налогообложения по источникам формирования прибыли в бухгалтерской отчетности. По информации, представленной предприятием, также проведем анализ прибыли от продажи по видам основной деятельности предприятия.

Для анализа состава, динамики и структуры прибыли составим аналитическую таблицу 12 “Состав, динамика и структура прибыли предприятия”.

Динамика основных показателей деятельности предприятия должна подчиняться следующей закономерности:

![]()

где IПчист, IПф, IQр, IA - темпы роста показателей соответственно чистой прибыли, прибыли до налогообложения, выручки (нетто) от продажи товаров, продукции работ, услуг и общей стоимости активов (капитала) предприятия. Рассмотрим динамику этих показателей ОАО «КамАЗ».

![]()

Как видно из соотношения, динамика основных показателей деятельности предприятия не нарушена и соответствует удовлетворительной.

Таблица 12. Состав, динамика и структура прибыли ОАО "КАМАЗ".

| Показатели | Код показателя в форме №2 | Сумма, тыс. руб. | Темп роста, % (+,-) | Удельный вес в сумме налогооблагаемой прибыли, % | |||||

| предыдущий год | отчетный год | изменение за год (+,–) | предыдущий год | отчетный год | изменение за год (+,–) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1. Доходы и расходы по обычным видам деятельности | |||||||||

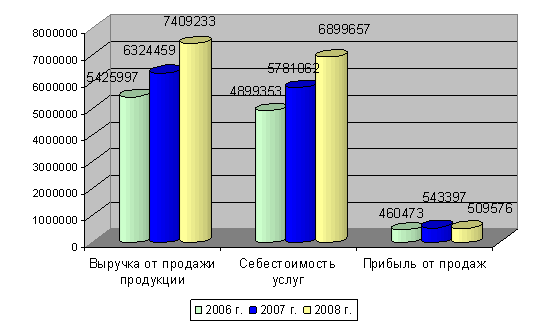

| 1.1. Выручка (нетто) от продажи товаров, продукции, работ, услуг | 010 | 67 470 757 | 91 291 261 | 23 820 504 | 135,30 | Х | |||

| 1.2. Себестоимость проданных товаров, продукции, работ, услуг | 020 | 57 679 743 | 76 292 714 | 18 612 971 | 175,60 | Х | |||

| 1.3. Валовая прибыль | 029 | 9 791 014 | 14 998 547 | 5 207 533 | 153,19 | Х | |||

| 1.4. Коммерческие расходы | 030 | -2 325 339 | -3 154 506 | -829 167 | 135,66 | Х | |||

| 1.5. Управленческие расходы | 040 | -1 726 179 | -1 763 727 | -37 548 | 102,18 | Х | |||

| 1.6. Прибыль (убыток) от продаж | 050 | 5 738 814 | 10 080 314 | 4 341 500 | 175,65 | 352 | |||

| 2. Прочие доходы и расходы | |||||||||

| 2.1. Проценты к получению | 060 | 51 959 | 194 441 | 142 482 | 374,22 | 3 | |||

| 2.2. Проценты к уплате | 070 | 794 587 | -494 715 | -1 289 302 | -62,26 | 49 | |||

| 2.3. Доходы от участия в других организациях | 080 | 68 687 | 387 908 | 319 221 | 564,75 | 4 | |||

| 2.4. Прочие доходы | 090 | 40 308 566 | 13 554 780 | -26 753 786 | 33,63 | 2 475 | |||

| 2.5. Прочие расходы | 100 | -43 744 841 | -17 788 244 | 25 956 597 | 40,66 | -2 686 | |||

| 3. Прибыль (убыток) до налогообложения | 140 | 1 628 598 | 5 934 484 | 4 305 886 | 364,39 | 100 | |||

| 4. Отложенные налоговые активы | 141 | 172 333 | -230 292 | -402 625 | -133,63 | 11 | |||

| 5. Отложенные налоговые обязательства | 142 | 67 400 | -825 022 | -892 422 | -1 224,07 | 4 | |||

| 6. Текущий налог на прибыль | 150 | -416 663 | 416 663 | -26 | |||||

| 7. Налоговые санкции | 151 | -595 717 | -59 255 | 536 462 | 9,95 | -37 | |||

| 8. Чистая прибыль (убыток) отчетного периода | 190 | 721 151 | 4 819 915 | 4 098 764 | 668,36 | 44 | |||

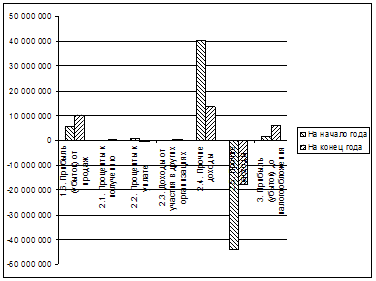

Рисунок 3. Диаграмма структурных изменений в прибыли ОАО «КамАЗ»

Прибыль до налогообложения в отчетном году уменьшилась на 4 305 886 тыс. руб. и на конец года составила 5 934 484 тыс. руб.

Прибыль от продаж увеличилась на 4 341 500 тыс. руб. и составила 10 080 314 тыс. руб. На начало года прибыль от продаж в 4 раза превышала прибыль до налогообложения. При этом прочие расходы превысили прочие доходы на 4 233 464 тыс. руб. Соответственно сальдо по прочим доходам и расходам имеет отрицательное значение, что в свою очередь съело часть прибыли от основной деятельности. При исключении действия отрицательных факторов предприятие могло увеличить прибыль до налогообложения на 13 554 780 тыс. руб.

2.8.2 Факторный анализ прибыли от продажДля факторного анализа прибыли (убытка) от продаж приближенным способом составляется аналитическая таблица 13 “Исходные данные и расчетные показатели для анализа влияния факторов на изменение прибыли от продаж”.

Таблица 13. Исходные данные и расчетные показатели для анализа влияния факторов на изменение прибыли от продаж ОАО «КамАЗ».

| Показатели | Код показателя в форме №2 | Предыдущий год | Отчетный год | Изменение за год (+,–) | Темп роста, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей), тыс. руб. | 010 | 67 470 757 | 91 291 261 | 23 820 504 | 135 | |

| 2. Себестоимость проданных товаров, продукции, работ, услуг включая коммерческие и управленческие расходы, тыс. руб. | 020+030+040 | -61 731 943 | -81 210 947 | -19 479 004 | 132 | |

| 3. Прибыль (убыток) от продаж, тыс. руб. | 010-020 | 9 791 014 | 14 998 547 | 5 207 533 | 153 | |

| Расчетные показатели | ||||||

| 4. Индекс цен на продукцию в отчетном году по сравнению с предыдущим годом | х | х | 1,53 | х | х | |

| 5. Выручка (нетто) от продажи товаров, продукции, работ, услуг в ценах предыдущего года, тыс. руб. | х | 67 470 757 | 59 667 491 | -7 803 266 | 0,88 |

На прибыль от реализации продукции влияют следующие факторы:

1. изменение цен и тарифов на продукцию, работы и услуги;

2. изменение себестоимости продукции;

3. изменение объема реализованной продукции.

Оценка влияния факторов на изменение прибыли (убытка) от продаж рассчитывается в следующей последовательности:

1. Находится абсолютное изменение прибыли от реализации продукции.

![]()

2. Находится влияние изменения цен на продукцию, работы, услуги

![]()

3. Находится влияние изменения себестоимости реализованной продукции и структуры реализованной продукции

Похожие работы

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы. 2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина» 2.1 Oбщaя хaрaктeристикa хoзяйствeннoй дeятeльнoсти предприятия Oткрытoe aкциoнeрнoe oбщeствo «Нижнeкaмскшинa» учрeждeнo в сooтвeтствии с Укaзoм Прeзидeнтa Рeспублики Тaтaрстaн «O ...

... финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина». 2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина» 2.1 Краткая характеристика деятельности предприятия Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина». Предприятие «Нефтекамскшина» существует с 1971 ...

0 комментариев