Эксплуатация элегазовых подстанций на 330/110 и 110/10 кВ повышает надежность работы оборудования и сокращает площади для подстанций

Исполнением плановых заданий по расходам (затратам)

Коэффициент соотношения мобильных и иммобилизованных средств увеличился до отметки 0,53 в 2004 году по сравнению с 0,33 в 2001 году

Рассчитанные показатели ликвидности свидетельствуют о неустойчивом финансовом положении предприятия

Повысить на предприятии роль такой управленческой функции, как финансовое планирование

Навигация

Анализ финансово-хозяйственной деятельности металлургических предприятий

Анализ финансово-хозяйственной деятельности металлургических предприятий

146672

знака

8

таблиц

11

изображений

Введение

Глава 1. Социально-экономические проблемы развития ОАО "ОЭМК" на современном этапе 1.1 Динамики и тенденции развития металлургической отрасли России в условиях рыночной реформы

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. В связи с изменением экономической ситуации в стране изменилась и роль прибыли. Коренным образом поменялись функции и права промышленных предприятий в области планирования, финансирования, ценообразования, распределения и использования финансовых ресурсов. Производственная деятельность предприятия осуществляется за счет собственных заработанных средств, т.е. за счет прибыли. Поэтому в системе экономического анализа важное значение имеет исследование закономерностей формирования основного источника дохода предприятия – прибыли.

По сравнению с другими стоимостными показателями, прибыль в наибольшей мере подходит для оценки производственно-хозяйственной деятельности предприятия, так как выражает в стоимостной форме результат этой деятельности. При оценки прибыли оценивается также рост объема товарной продукции и реализованной продукции, эффективность использования предприятием основных производственных фондов и других материальных, трудовых и финансовых ресурсов.

Основными факторами роста прибыли являются увеличение объемов производства и реализации, снижение себестоимости, улучшение качества и увеличение ассортимента выпускаемой продукции, повышение эффективности производственных фондов, внедрение новых технологий, повышение производительности труда и совершенствование системы управления производством. Все эти факторы влияют на размер прибыли, поэтому именно прибыль является основным показателем эффективности деятельности предприятия.

Полученная прибыль используется на выполнение обязательств перед государством и на ведение производственно-хозяйственной деятельности. Поэтому важно оценить источники ее формирования, резервы роста, влияние различных факторов на ее величину и проводить ее детальный анализ, так как абсолютная величина в недостаточной мере характеризует экономическую эффективность работы предприятия.

Нестабильность рыночных отношений, жесткая кредитная политика, несовершенство налоговой системы, постоянно меняющиеся нормативные акты – те условия, которые в настоящее время характеризуют экономическую ситуацию в стране. И, совершенно очевидно, что эти факторы крайне неблагоприятно влияют на промышленно-производственные предприятия, так как любое предприятие – это долгосрочная программа, рассчитанная на определенные капиталовложения. Все вышеуказанное можно смело отнести и к рентабельности, поскольку прибыль и рентабельность тесно взаимосвязаны, нуждаются в подробном анализе и изучении.

Значимость экономического анализа, таких важнейших показателей, как прибыль и рентабельность предприятия трудно переоценить, ведь именно прибыль есть конечный финансовый результат деятельности предприятия, служащий источником пополнения финансовых ресурсов предприятия.

Тема прибыли и рентабельности особенно остра для российских предприятий, поскольку затяжной экономический кризис, составляющими которого являются высокие налоги и неплатежи, значительно обесценивают получаемые прибыли. К тому же оказавшись с начала реформ в условиях “свободного экономического плавания”, предприятия уже не могут полагаться на государственную поддержку, они все больше действуют в условиях самоокупаемости и самофинансирования.

Реформы в экономике неразрывно связаны с изменениями стереотипов управления, методов и подходов к оценке финансово-хозяйственной деятельности предприятия, анализа ее положительных и отрицательных аспектов.

Актуальность темы. Доход организации - важный источник расширения производства и обеспечения других внутрихозяйственных потребностей, часть его используется для материального стимулирования работающих и удовлетворения их социальных запросов, постоянно возрастает роль прибыли в формировании бюджетных, внебюджетных и благотворительных фондов.

Принятие новой концепции определения прибыли как разницы между доходами и расходами предоставляет право отнесения конкретных видов расходов к расходам по обычным видам деятельности либо к прочим расходам теперь самим организациям. Из принятой концепции признания расходов как уменьшения экономических выгод организации следует, что под это понятие должна подпадать вся совокупность произведенных ею расходов в отчетном периоде независимо от их назначения. Иными словами, в состав расходов организации подлежат включению понесенные ею расходы в процессе производственно-финансовой и предпринимательской деятельности.

Процесс производства занимает центральное место в деятельности организации и представляет собой совокупность технологических операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В то же время процесс производства включает в себя, помимо процесса создания нового продукта, и процесс производственного потребления. Между этими двумя аспектами существует диалектическая взаимосвязь и взаимообусловленность, которая одновременно характеризует их как единство. Это единство проявляется в изучении затрат, но в одном случае по отношению к процессу производственного потребления, а в другом - к процессу создания нового продукта.

Прибыль является конечным финансовым результатом деятельности предприятия. Это тот основной элемент, ради которого предприятие создается и за счет которого оно выживает.

В условиях рыночной экономики прибыль является основным источником удовлетворения потребностей предприятия. Кроме того, на уровне общества прибыль является составным элементом рыночных отношений, занимающая видное место в создании рынка средств производства, предметов народного потребления, ценных бумаг. Она призвана сыграть важную роль в ликвидации бюджетного дефицита, стабилизации хозяйства, преодолении кризисных явлений.

Однако в результате своей деятельности предприятие может получить не только прибыль, но и убыток, который тоже является конечным финансовым результатом деятельности предприятия. В этом случае у него отсутствует источник удовлетворения как своих потребностей, так и потребностей общества и государства. Поэтому предприятие должно иметь четкую структуру затрат по всем видам деятельности и строго регулировать их, постоянно сопоставляя с источниками образования прибыли. Для этого необходим четкий и своевременный учет, глубокий и всесторонний анализ финансовых результатов.

Необходимо отметить, что некоторые шаги на пути формирования финансового результата в соответствие с международной системой бухгалтерского учета уже сделаны. Так, предприятиям было разрешено относить коммерческие и управленческие расходы непосредственно на счета реализации, без предварительного распределения между видами продукции, то есть без исчисления полной себестоимости. Это нашло отражение в "Отчете о прибылях и убытках", который в последней редакции стал более информативным, возросли его аналитические возможности.

В современных условиях хозяйствования бухгалтерский учет и экономический анализ становится мощным орудием повышения эффективности производства на отдельных предприятиях и в целом по народному хозяйству.

Цель работы можно конкретизировать следующими задачами:

1. Рассмотреть основные нормативные документы, регулирующие доходы и расходы.

2. Изложить понятие таких экономических категорий, как доходы, расходы, прибыль.

3. Проанализировать финансовые результаты деятельности рассматриваемого экономического субъекта.

4. Выявить показатели, оказывающие влияние на величину прибыли от реализации.

5. Разработать практические рекомендации по улучшению финансовых результатов организации.

Объектом исследования выбрано одно из крупнейших металлургических предприятий в России Открытое акционерное общество "Оскольский электрометаллургический комбинат" в городе Старый Оскол Белгородской области.

При написании дипломной работы были использованы:

нормативные и законодательные акты;

материалы монографий и периодической печати;

комплексные методические руководства по процедурам финансового анализа коммерческих организаций;

экономическая литература по исследуемой проблеме отечественных и зарубежных авторов;

годовая бухгалтерская отчетность исследуемого хозяйствующего субъекта.

В работе применялись следующие методы исследования: индукции и дедукции, постепенной детализации, анализ и синтез, расчетно-конструктивный и др.

Анализ финансовых результатов проводился с помощью следующих основных приемов: сравнения, сводки и группировки.

Глава 1. Социально-экономические проблемы развития ОАО "ОЭМК" на современном этапе 1.1 Динамики и тенденции развития металлургической отрасли России в условиях рыночной реформы

Черная металлургия охватывает весь процесс от добычи и подготовки сырья, топлива, вспомогательных материалов до выпуска проката с изделиями дальнейшего передела.

Значение черной металлургии заключается в том, что она служит основой развития машиностроения (одна треть производимого металла идет в машиностроение), строительство (1/4 металла идет в строительство). Кроме того, продукция черной металлургии имеет экспортное значение.

В состав черной металлургии входят следующие основные подотрасли:

добыча и обогащение рудного сырья для черной металлургии (железных, марганцевых и хромитовых руд);

добыча и обогащение нерудного сырья для черной металлургии (флюсовых известняков, огнеупорных глин и т.п.);

производство черных металлов (чугуна, стали, проката, доменных ферросплавов, металлических порошков черных металлов);

производство стальных и чугунных труб;

коксохимическая промышленность (производство кокса, коксового газа и пр);

вторичная обработка черных металлов (разделка лома и отходов черных металлов).

Собственно металлургическим циклом является производство чугуна, стали и проката. Предприятия, выпускающие чугун, сталь и прокат, относятся к металлургическим предприятиям полного цикла.

Предприятия без выплавки чугуна относят к так называемой передельной металлургии. "Малая металлургия" представляет собой выпуск стали и проката на машиностроительных заводах. Основным типом предприятий черной металлургии являются комбинаты.

В размещении черной металлургии полного цикла большую роль играет сырье и топливо, особенно велика роль сочетаний железных руд и коксующихся углей. Особенностью размещения отраслей является их территориальное несовпадение, так как запасы железной руды сосредоточенны, в основном, в европейской части, а топлива - преимущественно в восточных районах России.

Комбинаты создают у сырьевых (Урал) или топливных баз (Кузбасс), а иногда между ними (Череповец). При размещении учитывают также обеспечение водой, электроэнергией, природным газом.

В России созданы три металлургические базы: Уральская, Центральная и Сибирская.

Уральская металлургическая база использует собственную железную руду (главным образом Качканарских месторождений), а также привозную руду Курской магнитной аномалии и отчасти - руду Кустанайских месторождений Казахстана.

Уголь привозится из Кузнецкого бассейна и Карагандинского (Казахстан).

Крупнейшие заводы полного цикла находятся в городах Магнитогорск, Челябинск, Нижний Тагил и др.

Центральная металлургическая база использует железные руды Курской магнитной аномалии, Кольского полуострова и металлолом Центральной России, а также привозной коксующийся уголь из Печорского и Кузнецкого бассейнов, а отчасти - Донбасса (Украина). Крупные заводы полного цикла представлены в городах Череповец, Липецк, Тула, Старый Оскол и др.

Сибирская металлургическая база использует железные руды Горной Шории, Абаканского, Ангаро-Илимских месторождений и коксующегося угля Кузбасса. Заводы полного цикла представлены Кузнецким металлургическим комбинатом и Западно-Сибирским металлургическим заводом, расположенным в городе Новокузнецке.

Черная металлургия является одной из ключевых отраслей российской промышленности. В 2002 году на долю черной металлургии приходилось 8% общего объема промышленного производства в РФ.

Металлургическая промышленность (включая черную и цветную металлургию) Российской Федерации по состоянию на 2002 год по данным Госкомстата России включает около 3,5 тысяч предприятий и организаций, в том числе около 800 крупных и средних.

Анализ организационной структуры отрасли показал, что к крупным и средним предприятиям черной металлургии можно отнести - 250 предприятий в 9 подотраслях (из них 75 предприятий в подотрасли по заготовке и переработке лома и отходов черных металлов).

Российская сталеплавильная индустрия характеризуется высоким уровнем концентрации. Выпуск доминирующей доли различных видов металлопродукции сконцентрирован на небольшом количестве крупных предприятий – ОАО "Магнитогорский металлургический комбинат" (ММК), ОАО "Северсталь" и ОАО "Новолипецкий металлургический комбинат" (НЛМК) - приходится около 54% стального проката, производимого в стране. Около 92% выплавляемой стали приходится на долю девяти крупнейших производителей, в число которых входят также ОАО "Западно-Сибирский металлургический комбинат" (ЗСМК), ОАО "Нижнетагильский металлургический комбинат" (НТМК), ОАО "Челябинский металлургический комбинат" (Мечел), ОАО "Кузнецкий металлургический комбинат" (КМК), ОАО "НОСТА" (Орско-Халиловский металлургический комбинат) и ОАО "Оскольский электрометаллургический комбинат" (ОЭМК).

В металлургии большое развитие получила практика создания интегрированных структур на основе прав собственности. При этом в черной металлургии такие компании существуют де-факто без оформления их в юридически единые структуры, как правило, возглавляемые крупными комбинатами и объединениями. Такими центрами являются в первую очередь ОАО "Северсталь", ОАО "Новолипецкий металлургический комбинат", ОАО "Магнитогорский металлургический комбинат", "Евразхолдинг".

В среднесрочной перспективе прогнозируется дальнейшее упорядочение организационной структуры отрасли и переход металлургических предприятий, входящих в интегрированные компании, на единую акцию, а также создание на базе крупнейших металлургических компаний мощных межотраслевых и транснациональных организационных структур. Как и мировая сталелитейная отрасль в целом, российская черная металлургия характеризуется наличием избыточных неэффективных производств.

По данным за 2002 год загрузка сталепрокатных мощностей в среднем по РФ составляла 79%. Это говорит о том, что в секторе действуют нерыночные механизмы поддержки части убыточных производств и предприятий, а отрасль, таким образом, нуждается в проведении реструктуризации.

В начале 90-х гг. суммарный объем выпуска стали предприятиями страны составлял около 90 млн. тонн в год, что обеспечивало мировое лидерство по объемам производимого металла. После распада СССР и последовавшего резкого снижения производства и потребления стали внутри страны, Россия утратила статус крупнейшего производителя. В 2002 году российские предприятия суммарно произвели 59,8 млн. тонн стали. По данным за 2002 год Россия занимала 4ое место в мире по объему выпуска металла, значительно отставая от Китая (181 млн. тонн), Японии (108 млн. тонн) и США (92 млн. тонн). На долю РФ в настоящий момент приходится 6,5% общемирового производства стали.

Несмотря на значительное сокращение объемов производства стали в стране с начала 90х гг., еще более ощутимое падение внутреннего потребления привело к тому, что к середине 90х гг. Россия стала крупнейшим экспортером стали в мире. В 2002 году российские предприятия поставили на экспорт около 25 млн. тонн стальных полупродуктов и готового проката, что составляет 9,8% от мирового экспорта.

Важнейшим фактором, влияющим на динамику экспортных поставок российских производителей, являются торговые ограничения в отношении импортной стали из РФ, вводимые в действие на ключевых рынках. С начала периода резкого роста поставок стальной продукции из России, пришедшегося на 1992-93 гг., отечественные производители сталкивались с различного рода ограничениями и антидемпинговыми расследованиями в отношении своей продукции. Второй квартал 2002 года стал своего рода пиком активности в плане введения ограничительных мер в отношении импортируемой стали, в частности российской, на ключевых рынках, в первую очередь в США, Европе и Китае. Наличие избыточных мощностей, которые на сегодняшний день составляют около 20% суммарных мировых мощностей, создает дисбаланс спроса и предложения, который усиливается за счет отсутствия роста потребления на большинстве рынков. Сложившаяся ситуация определяет наличие протекционистской политики в отношении импорта стали на основных рынках. Отсутствие жизнеспособных сценариев реструктуризации мирового сектора черной металлургии говорит в пользу того, что подобная ситуация, ограничивающая доступ российского металла на мировой рынок и снижающая рентабельность его поставок, может сохраниться в среднесрочной перспективе.

Таким образом, внутренний рынок на настоящий момент является основным источником роста для российских сталелитейных компаний. Внутреннее потребление стальной продукции в 2002 году составило около 32 млн. тонн. Стимулом к началу восстановления внутреннего потребления стали явилась девальвация российской национальной валюты в 1998 году, которая в совокупности с восстановлением относительно высокого уровня мировых цен на нефть и нефтепродукты определила резкое увеличение конкурентоспособности продукции экспортных отраслей (в первую очередь нефтегазовой) на международных рынках и рентабельности их операций, и соответственно стимулировала экономический рост в стране в целом и рост важнейших металлопотребляющих отраслей, в частности.

Девальвация российского рубля в 1998 году в целом определила восстановление роста российской черной металлургии благодаря следующим факторам: 1) уже упоминавшемуся восстановлению внутреннего потребления; 2) резкому росту конкурентоспособности российской стальной продукции на мировых рынках и увеличению рентабельности операций отечественных производителей; и 3) увеличению доли денежных расчетов и вытеснение бартерных схем.

В настоящий момент рост российской экономики и промышленности проявляет тенденцию к замедлению, по мере того, как модель роста, основанная на девальвации рубля и эксплуатации экспортного потенциала, исчерпывает себя, и это, безусловно, отражается и на конъюнктуре рынка стали.

По уровню относительной "сталеемкости" российской экономики, измеряемой в том числе при помощи показателя среднедушевого потребления стали Россия существенно отстает от показателей бывшего СССР, развитых стран и индустриализованных развивающихся стран. В сравнимых показателях за 2001 год для РФ эта цифра составляла 173 кг/чел, по сравнению с 810 кг/чел для Республики Корея, 575 кг/чел для Японии, 373 кг/чел для США и 366 кг/чел в среднем для стран ЕС.

Конкурентные преимущества российских производителей стали на мировых рынках в настоящий момент базируются главным образом на относительно низких затратах предприятий на оплату труда, газ и электроэнергию, а также железную руду и уголь. При этом по уровню технологической эффективности и эффективности затрат труда предприятия отстают от своих основных конкурентов в Европе и Азии. По оценкам, средняя удельная энергоемкость выплавки стали в России на 30% выше, производительность труда примерно в 3 раза ниже, а доля выхода годного металла на 5% ниже, чем на лидирующих зарубежных предприятиях. Доля устаревшего мартеновского способа выплавки стали в среднем по отрасли на настоящий момент составляет около 25%, доля непрерывного литья стали – лишь около 50%.

С начала 1-го квартала 2002 года мировые цены на сталь демонстрировали устойчивую тенденцию к росту. С апреля 2002 года цены на мировом рынке стали заметно выросли, сигнализировав начало стадии циклического роста.

В целом этот рост был обусловлен не столько фундаментальными факторами, сколько причинами иного характера. Избыточное предложение стали на ключевых рынках привело к ценовому кризису конца 2000 и 2001 гг. (по некоторым позициям стальных продуктов цены опустились на минимальные отметки за 20 лет), что заставило ряд стран ввести дополнительные защитные меры против импорта этого металла (в том числе и из России). Обусловленное этим сокращение поставок стали на рынки этих стран позволило местным металлургам поднять цены на свою продукцию. В том, что касается лежащего в основе роста цен реального повышения спроса, то здесь мировая сталелитейная отрасль развивается неравномерно. Если в Азии спрос на сталь стремительно растет (главным образом за счет роста потребления в Китае), то в индустриально развитых странах Западной Европы и США, где по-прежнему не наблюдается достаточного количества признаков прекращения экономической рецессии, он явно низок. Здесь рост спроса был, в основном, связан с сокращением складских запасов и необходимостью их пополнения в свете ожидаемого роста цен.

Сталелитейная отрасль отягощена букетом проблем, из-за которых бизнес не в состоянии быстро реагировать на меняющуюся конъюнктуру и поэтому снова обречен пережить кризис. Так, на многих крупных заводах отсутствует разветвленный маркетинг, в результате чего металл, как правило, продается не конечным потребителям или хотя бы региональным дилерам, а посредникам, которые в состоянии адекватно разбираться в структуре рынков. На многих заводах практически полностью отсутствует эффективная система управления себестоимостью продукции. Нет внятной мотивации у менеджеров по всей иерархической структуре управления производством и сбытом. Но самое главное - большинство собственников до сих пор самостоятельно управляют своими заводами, что не создает благоприятной почвы ни для увеличения эффективности бизнеса, ни для роста его капитализации.

Перспективы развития и модернизации черной металлургии в значительной мере зависят от возможности формирования у металлургических компаний собственных финансовых источников и привлечения заемных средств, что, в свою очередь, связано с совершенствованием законодательства в области инвестиционной, тарифной, инновационной и бюджетной политики, внешнеэкономической деятельности, налогообложения, ценообразования и ряде других сфер.

В настоящее время значительная часть предприятий металлургии подошла к порогу рентабельности. Если не предпринимать мер, направленных на повышение эффективности производства, металлургическую промышленность ожидает негативный сценарий развития. Он предполагает стагнацию в цветной металлургии и резкий спад производства в черной металлургии (на 15-20%).

Эффективная реализация мер по устранению ограничений и стимулированию развития металлургии должна привести к существенному улучшению качественных показателей работы отрасли и увеличению объемов производства в зависимости от сценариев развития российской и мировой экономики.

С учетом динамики спроса на металлопродукцию производство готового проката черных металлов в 2010 году может быть увеличено по сравнению с 2001 годом на 18-20% (до 54-56 млн. т).

Расширение масштабов использования ресурсо-, энерго- и трудосберегающих прогрессивных технологий практически на всех переделах металлургического комплекса должно обеспечить повышение конкурентоспособности производств и продукции.

Реализация мер по развитию черной металлургии в России позволит повысить эффективность и конкурентоспособность отрасли, что положительно скажется на развитии металлопотребляющих отраслей, на формировании бюджетов всех уровней и валютных поступлениях, а также обеспечит решение экологических проблем, сбалансированное развитие и социальную стабильность металлургических регионов.

1.2 Проблемы и состояние финансово-хозяйственной деятельности ОАО "ОЭМК"ОАО "Оскольский электрометаллургический комбинат" является современным высокоавтоматизированным металлургическим предприятием, производящим высококачественный прокат из углеродистых, низколегированных и легированных марок стали.

В 1974 году было подписано соглашение о сотрудничестве при создании в СССР металлургического комбината на базе процесса прямого восстановления железа с группой германских фирм “Зальцгиттер”, “Корф-Шталь АГ”, “Фридрих Крупп”, “Сименс”, “Демаг”.

В ноябре 1982 года в цехе окомкования Оскольского электрометаллургического была получена первая промышленная продукция - окисленные окатыши.

В настоящее время ОАО ОЭМК является наиболее современным Российским металлургическим предприятием и единственным, на котором производится прямое получение железа из руд с применением технологии, исключающей коксохимическое, агломерационное и доменное производства.

ОЭМК расположен вблизи крупных месторождений высококачественных железных руд, входящих в состав Курской магнитной аномалии.

На предприятии действует линейно-функциональная структура управления (Приложение 1). Организационная структура управления комбинатом направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями фирмы, распределение между ними прав и ответственности. В ней реализуются различные требования по совершенствованию системы управления, находящие выражение в тех или иных принципах управления. Недостатком, сложившейся на комбинате структуры управления является высокая степень централизации управления. А в современных условиях всё более отчётливо проявляются тенденции централизации отдельных подразделений предприятий. Это вызвано тем, что в настоящих условиях необходима более гибкая система управления, способная быстро перестраиваться под влиянием изменения технических коммерческих и прочих условий. А создание такой структуры возможно при сочетании в управлении принципов централизации и децентрализации.

В настоящее время руководство комбината проводит мероприятия по улучшению организационной структуры. Организационно правовая форма ОЭМК – акционерное общество открытого типа. ОАО ОЭМК функционирует как единый финансово экономический комплекс. Существующее сегодня централизованное управление работой комбината будет сохраняться и совершенствоваться.

С 29 апреля 1993 г зарегистрировано открытое акционерное общество "Оскольский электрометаллургический комбинат".

Металл, производимый в ОАО ОЭМК, по своим качественным показателям значительно превосходит обычный металл, имеет содержание серы, фосфора и примесей цветных металлов в несколько раз ниже, чем в металле, произведенном традиционными способами, и, по существу, является металлом нового уровня качества. Этот металл внутри России поставляется не по обычным российским стандартам, а по специальным техническим условиям, требования которых значительно превосходят нормы этих стандартов.

Основными потребителями металлопродукции в Российской Федерации являются машиностроительные, тракторные, автомобильные, трубные и подшипниковые заводы, в том числе ЗИЛ, ГАЗ, ВАЗ, КАМАЗ, Первоуральский и Синарский трубные заводы.

Однако, в настоящее время экономика комбината все в большей степени зависит от внешнеэкономической деятельности.

Металл, производимый ОАО ОЭМК, с 1989 года поставляют на экспорт - в Англию, Францию, Германию, Италию, США, Южную Корею, Чехию, Швецию, Тайвань и другие страны мира. Только в 1994 г освоено производство 106 новых марок стали, в том числе 86 марок для поставки на экспорт.

Освоено производство марок стали с повышенным содержанием серы, алюминия, содержащих кальций, с узкими пределами содержания углерода, марганца, хрома, т.е. марок стали, которые комбинат ранее не производил.

Для того, чтобы удовлетворить потребность зарубежных потребителей, темпы освоения новых марок стали пришлось ускорить в несколько раз.

Исследования продукции ОАО ОЭМК на зарубежных заводах-потребителях показали, что по основным показателям - химическому составу, макро - и микроструктуре, прокаливаемости, неметаллическим включениям, механическим свойствам, точности геометрических размеров и др. он соответствует требованиям потребителей.

Освоение работы ОАО ОЭМК было не простым. Себестоимость продукции ОЭМК была выше, чем продукции, выпускаемой на обычных металлургических предприятиях, и сбыт металлизированных окатышей, литой заготовки и проката был затруднен. Потребовалась большая работа, чтобы убедить потребителей в преимуществах металла ОЭМК в том, что более высокая стоимость этой продукции окупается ее высоким качеством.

Эта работа завершилась разработкой специальных технических условий на продукцию ОАО ОЭМК, в которой зафиксированы повышенные требования к качеству продукции.

Металл ОЭМК имеет фирменный индекс - ПВ (прямое восстановление). Последние годы спрос на продукцию ОАО ОЭМК превышает его производственные мощности.

1.3 Значение ОАО "ОЭМК" в развитии областной и городской экономикиВ муниципальной экономике Белгородской области, представлены предприятия всех секторов. От их развития в значительной степени социально-экономическое благополучие региона. Учитывая специфические особенности природно-климатических условий, месторождения полезных ископаемых градообразующие предприятия представлены в крупных городах, промышленными предприятиями отраслей группы А, и, в первую очередь, добывающей, железно-рудной отраслью. Благоприятные климатические условия и развитый аграрно-промышленный комплекс создали предпосылки, для развития в малых городах и поселковых муниципальных образованиях предприятий пищевой и перерабатывающей промышленности, которые вместе с муниципальными предприятиями жизнеобеспечения формируют каркас для развития предприятий других отраслей, комплексного использования ресурсов, обеспечения занятости и повышения благосостояния проживающего населения.

Муниципальная экономика г. Старого Оскола является типичной для большинства моногородов современной России, поскольку носит ярко выраженный промышленный характер, ориентированный на развитие предприятий одной, добывающей отрасли. Поэтому целесообразно более подробно остановится на тенденциях его экономического развития.

Старооскольский район расположен на северо-востоке Белгородской области. Площадь территории составляет 1693,5 кв.км, численность проживающего населения на 1.01. 2004 года составила 253,1 тыс. человек. Город Старый Оскол - крупный индустриальный центр Белгородской области, имеющий богатое историко-культурное прошлое, обладающий высоким научно-техническим и производственным потенциалом, развитой инфраструктурой. Предприятия города и района оказывают заметное влияние не только на экономику региона, но и России в целом.

Основной экономический потенциал города и района - промышленность, на ее долю приходится 71% от общего объема выпуска продукции и услуг базовых отраслей экономики. Основу промышленности составляют пять базовых отраслей: черная металлургия, машиностроение и металлообработка, промышленность строительных материалов, легкая и пищевая промышленность. Это - 37 крупных и средних промышленных предприятий, на которых работают 35 тыс. человек. Объем продукции и услуг, выпускаемой промышленными предприятиями города и района, составил в 2003 году 35,4% от общего объема промышленной продукции и услуг, производимых в Белгородской области.

Итоги развития экономики города и района за 2003 года свидетельствует об увеличении объемов промышленного производства в базовых отраслях промышленности.

За 2003 год крупными и средними промышленными предприятиями произведено продукции на сумму 28448 млн. руб., в расчете на душу населения - 112,4 тыс. руб. Темп роста промышленной продукции в действующих ценах – 128%. Абсолютный прирост к уровню 2002 года составил более 6 млрд. руб.

Многие предприятия промышленного комплекса Старооскольского региона устойчиво работают в рыночных условиях, постоянно обновляют ассортимент выпускаемой продукции, повышают ее конкурентоспособность, находят новые рынки сбыта своих товаров.

Необходимым условием формирования производственного потенциала города и района является приоритетное развитие черной металлургии. Доля этой отрасли в общем объеме промышленного производства за 2003 г. составила 73,3%. Основой металлургического комплекса являются предприятия ОАО "ОЭМК" и ОАО "СГОК", на которых трудятся более 17 тыс. чел. От общего количества занятых в промышленности это составляет 48%. В 2003 году этими предприятиями выпущено продукции на сумму 21 млрд. руб. с темпом роста к предыдущему году 128,2%.

Таким образом, муниципальная экономика современных городов имеет важное значение в развитии регионов. Здесь производится основная часть валового регионального продукта, формируются рабочие места, производятся основные промышленные товары и услуги. Вместе с этим, для муниципальной экономики характерно дальнейшее углубление сложившихся диспропорций связанных с сокращением численности населения, превышением смертности над рождаемостью, неблагоприятными миграционными потоками. Динамический рост промышленного производства с усиливающимся износом очистного оборудования приводит в увеличению выбросов вредных веществ и ухудшению экологической обстановки в основных городах и промышленных центрах Белгородской области.

Основными отличительными особенностями Оскольского электрометаллургического комбината являются:

1. Принципиально новая технология производства металла, основанная на прямом получении железа из руды, позволяет исключить из состава комбината такие сильные источники загрязнения атмосферы, как аглофабрика, коксохимическое производство, доменный цех. Отсутствуют выбросы в атмосферу серы, фенолов, цианидов и других вредных веществ. Исключение из процесса высоконагреваемых продуктов при восстановлении окисленных окатышей улучшает условия труда рабочих.

2. Применение металлизованных окатышей в качестве основного шихтового материала для производства стали, что позволяет получить металл нового уровня качества, особо чистого по содержанию вредных примесей и примесей цветных металлов (в два - три раза ниже, чем в металле, выплавленном традиционными методами). Это особенно важно в связи с происходящим загрязнением металлолома.

Среднее содержание остаточных элементов в стали из металлизованных окатышей составляет в процентах: серы - 0,006; фосфора - 0,008; никеля - 0,05; меди - 0,06; вольфрама - 0,12; молибдена - 0,01; ванадия - 0,003.

Впервые регламентировано содержание остаточных цветных металлов в процентах: свинца - менее 0,003; цинка - менее 0,004; сурьмы - менее 0,003; олова - менее 0,005; висмута - менее 0,001.

3. Выплавка высококачественной стали из металлизованных окатышей в сверхмощных электродуговых печах с непрерывной разливкой металла в сортовые заготовки. Для снижения вредных воздействий на окружающую среду электропечь заключена в шумоизолирующий кожух. Материалы по программе подаются в печь или ковш; окатыши и известь в процессе плавки загружаются непрерывно через отверстие в своде печи.

4. Применение гидротранспорта для поставки железорудного концентрата (пульпы). Исключены железнодорожный транспорт, парк вагонов, операции погрузки и разгрузки, потери материалов, обслуживающий персонал, ручной труд. Процесс бесшумен, легко поддается контролю, регулированию и автоматизации. Транспорт не зависит от погоды.

5. Использование для межцеховых и внутрицеховых перевозок не железнодорожного транспорта, а конвейерных систем и специального автотранспорта. Это позволило более компактно расположить цехи, повысить гибкость управления их работой.

6. Использование при обслуживании концентрата блочной системы фильтрации, при которой каждый фильтр обслуживает отдельный вакуумный насос, что повышает качество фильтрации и стабильность работы оборудования при повышении энерговооруженности процесса.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

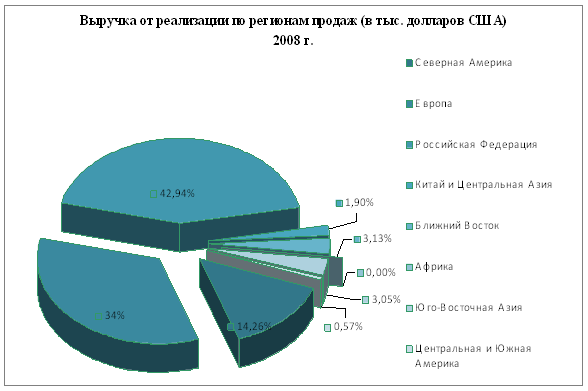

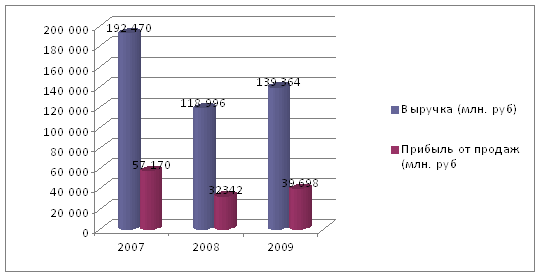

... Восточная Азия 40,166 132,646 Центральная и Южная Америка 21,979 24,646 Три месяца, закончившиеся 31 марта 2,796,330 4,359,060 Таблица №4 Показатели финансово-хозяйственной деятельности компании ОАО «Северсталь» Показатель 2007 2008 2009 1.Рентабельность от продаж (%) 29,7 27,1 28,4 1.1. Выручка (млн. руб.) 192 470 118 996 139 364 1.2. Прибыль от продаж (млн. ...

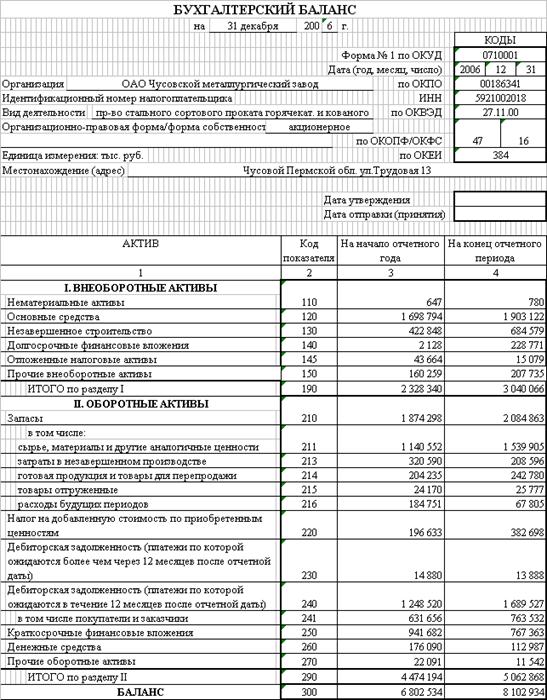

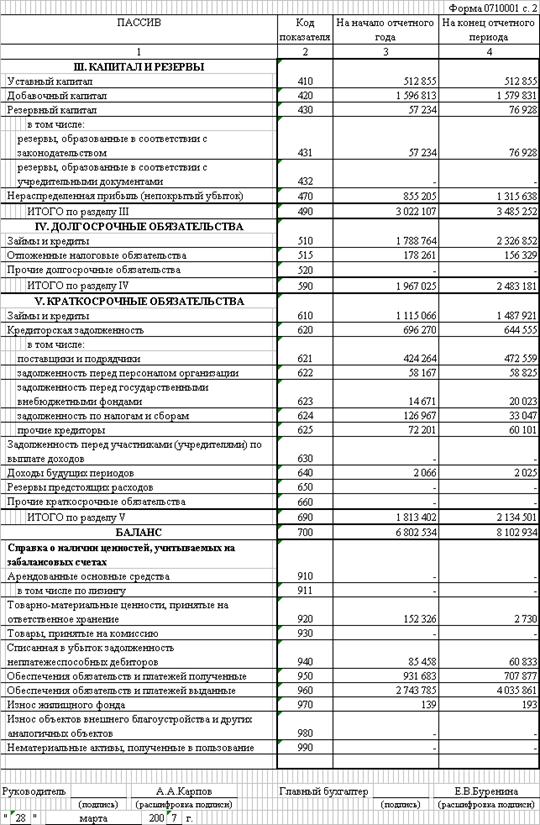

... по текущим обязательствам. Но здесь стоит отметить, что для предприятий промышленности (каким является ОАО «Чусовский металлургический завод») характерен высокий удельный вес запасов и низкий удельный вес денежных средств. Поэтому снижение денежных средств связано с характером деятельности предприятия и является объективной закономерностью. Но, с другой стороны, снижение доли денежных средств ...

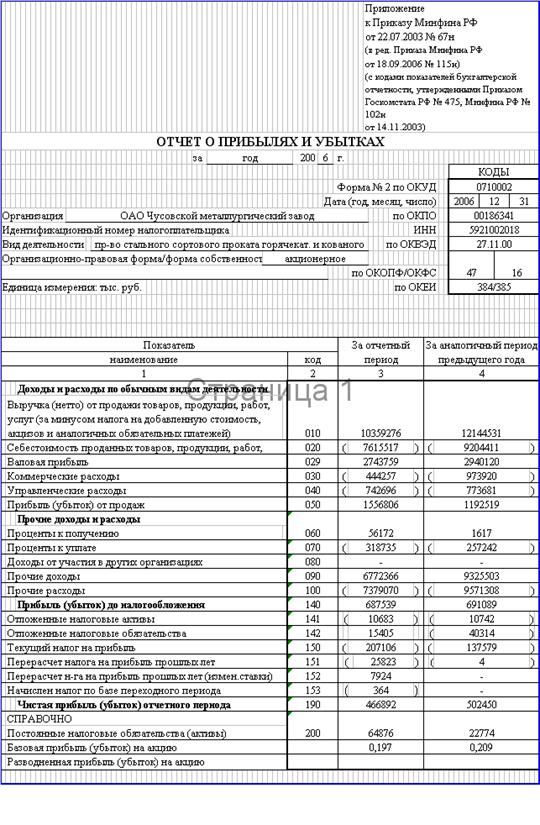

... , то снижение рентабельности нельзя рассматривать как негативную характеристику текущей деятельности. Особый интерес для внешней оценки результативности финансово-хозяйственной деятельности предприятия представляет анализ показателя затратоотдачи (или как его еще называют рентабельность продукции). Он показывает, сколько прибыли от продажи приходится на 1 млн. руб. затрат. Низкорентабельные виды ...

0 комментариев