Навигация

Анализ финансового состояния ЗАО "Нефтестройсервис"

99271

знак

17

таблиц

2

изображения

ВВЕДЕНИЕ

Экономические условия, в которых предприятия осуществляют свою деятельность, сегодня конкретным образом изменились, что предопределило формулировку целевых установок. С одной стороны предприятиям представлена хозяйственная самостоятельность, они сами решают вопросы закупки и сбыта продукции, определения масштаба производства и направления использования источников средств. С другой стороны, для этих предприятий характерным является высокая степень изношенности активной части основных производственных фондов, невысокий уровень производительности труда, качества выпускаемой продукции и как результат неустойчивое финансовое положение.

Современный бизнес, с его жесткой конкуренцией и периодическими потрясениями, требует от менеджеров всех уровней поиска такой стратегии, которая бы гарантировала предприятию с одной стороны наиболее эффективное использование ресурсов и, с другой, максимальную устойчивость предприятия от внутренних и внешних кризисов.

В стремлении к успехам предприятию приходится решать великую дилемму: экономический рост или устойчивость - и зачастую жертвовать либо тем, либо другим в попытках совместить динамичное развитие с наличием достаточного уровня свободных денежных средств и, соответственно, высоким уровнем платежеспособности. Дело в том, что ликвидные затруднения и, соответственно, низкие значения коэффициентов ликвидности и платежеспособности зачастую могут свидетельствовать не о финансовом нездоровье и неплатежеспособности, а о динамичном развитии предприятия, бурном наращивании оборота и быстром освоении рынка.

В условиях рыночной экономики проблема оценки финансового потенциала предприятия распадается на ряд отдельных вопросов, из которых ключевым является финансовый анализ.

Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера.

Основной целью финансового анализа является получение наибольшего числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассива, в расчетах с дебиторами и кредиторами, чтобы своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия, его платежеспособности. В ходе такого анализа аналитика и управляющего (менеджера) может заинтересовать не только текущее финансовое состояние предприятия, но и его проекцию на ближайшую или более отдаленную перспективу, то есть ожидаемые параметры финансового состояния.

В условиях построения рыночных отношений процессу анализа финансового потенциала должен предшествовать глубокий финансовый анализ функционирования предприятия по следующим вопросам: анализ финансового состояния и определения финансовых возможностей предприятия. Основные тенденции динамики финансового состояния и итогов деятельности предприятия могут прогнозироваться с определенной степенью точности путем сочетания формализованных и неформализованных средств.

Формирование стратегии управления финансовым потенциалом предприятия включает следующие составляющие:

· стратегическое и тактическое планирование;

· организационно-правовое оформление финансовых потоков;

· контроллинг в управлении финансово-экономической деятельностью;

· выбор эффективных финансовых инструментов;

· управление финансовыми рисками;

· налоговое планирование;

· использование инвестиционных решений;

Целью данной курсовой работы является анализ финансового равновесия предприятия на примере ЗАО «Нефтестройсервис».

- рассмотреть концептуальные основы экономического и финансового равновесия

- провести оценку параметров экономического развития промышленного предприятия

- провести анализ финансового и экономического равновесия ЗАО «Нефтестройсервис».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕХАНИЗМА УПРАВЛЕНИЯ ФИНАНСОВЫМ ПОТЕНЦИАЛОМ ПРЕДПРИЯТИЯ

1.1 Концептуальные основы экономического и финансового равновесия

Критерием финансово-экономического состояния является финансово-экономическое равновесие, которое состоит, во-первых, в равенстве собственного капитала и нефинансовых активов и, во-вторых, в равенстве заемного капитала и финансовых активов. Равновесие означает равновесие финансовых активов и заемного капитала. Если финансовые активы больше заемного капитала, предприятие, по крупному счету, платежеспособно. Устойчивым считается состояние предприятия, когда все нефинансовые активы являются собственными, а финансовые - заемными.

Термин "батане", "сбалансировать", как и множество других научных понятий, со временем перекочевавшие из естествознания в гуманитарное и социальное знание, означает "равновесие" или, другими словами, статичность, неизменность, предсказуемость. В свою очередь термин "устойчивость" имеет однозначно динамичный смысл и связан с движением, изменениями, непредсказуемостью [148, с. 34]. Открытия, сделанные в последнюю четверть XX в. нобелевским лауреатом Ильей Пригожиным, который является почетным директором Института исследования сложных математических систем МГУ, внесли существенные изменения в общую картину мира. Оказалось, что глобальным состоянием мира является нестабильность, неустойчивость, необратимость. Устойчивые состояния встречаются редко и длятся недолго [31, с. 2], но стремление к ним и определяет целесообразность жизнедеятельности.

Очень часто в экономической литературе можно встретить понятие "устойчивое развитие". В научных публикациях представлено многообразие взглядов на устойчивое развитие, даны многочисленные толкования многогранного понятия "развития". Различные методологические основы исследования данной проблемы позволяют предположить, что в настоящее время не существует однозначного единого подхода к ее решению.

Английский термин "Sustainable Development" получил перевод как жизнеспособное, дееспособное "Устойчивое развитие". Понятие "устойчивое развитие" следует воспринимать из общего определения, которое разъяснено Комиссией ООН по окружающей среде в 1987 г. "Развитие, при котором достигается удовлетворение жизненных потребностей нынешнего поколения без лишения такой возможности будущих поколений" и которое дополнено декларацией конференции "Рио-92":

« только гармония развития природы и человека может принести удовлетворение прав последнего на здоровую и плодотворную жизнь;

- неотъемлемой частью процесса устойчивого развития является защита окружающей среды, которую нельзя достичь при традиционных экономических критериях - максимальной прибыли и максимальном потреблении [135, с. 117].

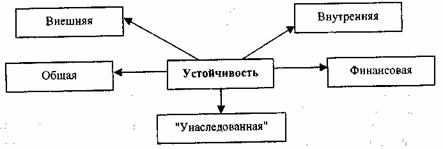

Рис. 1.9. Виды устойчивости промышленного предприятия

Устойчивое развитие можно исследовать в трех измерениях: экологическом, экономическом и социальном.

По мнению премьер-министра Казахстана А. Ахметова: "Устойчивость - это триединое понятие, которое заключается в устойчивом социальном, устойчивом экономическом и устойчивом экологическом развитии. Только триединство и гармоничный рост этих показателей будет свидетельством устойчивого развития нашего государства" [150, с. 14].

Теория развития нашла отражение в работах зарубежных авторов: Р. Харрода, И. Ансоффа, Р. Акоффа, П. Друкера, П. Самуэльсона, У. Ростоу и др.

В рамках монографии рассматривается экономическая устойчивость. Разнообразие факторов, влияющих на устойчивость, подразделяет ее на внутреннюю и внешнюю, а многообразие причин обусловливает разные грани устойчивости [33, с. 14-16] (рис. 1.9).

Рассмотрим содержание каждого вида устойчивости в отдельности:

- внутренняя устойчивость - это такое состояние предприятия, то есть состояние структуры производства и предоставления услуг, их динамика, при котором обеспечивается стабильно высокий результат функционирования. В основе ее достижения лежит принцип активного реагирования на изменение среды хозяйствования;

- внешняя устойчивость обусловлена стабильностью экономической среды, в рамках которой действует предприятие, достигается соответствующей системой управления в масштабах всей страны, то есть управлением извне;

- "унаследованная " устойчивость является результатом наличия определенного запаса финансовой прочности предприятия, сформированного в течение ряда лет, защищающего его от случайностей и резких изменений внешних неблагоприятных, дестабилизирующих факторов;

- общая устойчивость отражает эффективность инвестиционных проектов; уровень материально-технической оснащенности, организации производства, труда, управления; предполагает движение денежных потоков, которые обеспечивают получение прибыли и позволяют эффективно развивать производство;

- финансовая устойчивость.

В самом общем виде финансовую устойчивость можно охарактеризовать следующим образом:

- отражение стабильного превышения доходов над расходами предприятия, т. е. определенную сбалансированность его денежных потоков [22, с. 56];

- состояние процесса формирования и использования финансовых ресурсов хозяйствующего субъекта, которое обеспечивает его развитие на основе увеличения стоимости капитала при сохранении соответствующего уровня платежеспособности и кредитоспособности [22, с. 56];

- состояние, при котором предприятие в основном за счет собственных источников покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам [12, с. 55];

- обеспеченность запасов источниками их формирования. Степень обеспеченности запасов и затрат является причиной уровня платежеспособности [184, с. 284];

- состояние предприятия, сложившееся под воздействием системы факторов внешней и внутренней среды, характеризующееся экономическими индикаторами устойчивости и определяющее в динамике перспективы ее развития [157, с. 71];

- стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования [87, с. 3].

Таким образом, можно сделать вывод, что финансовая устойчивость предприятия - это, прежде всего, сбалансированность его денежных потоков.

Финансовая устойчивость - это главный компонент общей устойчивости организации, так как является характерным индикатором стабильно образующегося превышения доходов над расходами. Определение границ ее относится к числу наиболее важных экономических проблем в условиях рыночной экономики, так как недостаточная финансовая устойчивость может привести к неплатежеспособности организации, а избыточная - будет препятствовать развитию, отягощая затраты излишними запасами и резервами. Следовательно, финансовая устойчивость должна характеризоваться таким состоянием финансовых ресурсов, которое, с одной стороны, соответствует требованиям рынка, а с другой - отвечает потребностям развития организации. Таким образом, сущность финансовой устойчивости определяется, помимо прочего, эффективным формированием, распределением, использованием финансовых ресурсов, а формы ее проявления могут быть различны.

В сложившихся условиях финансовую устойчивость необходимо структурировать, на взгляд авторов, как:

- текущую - на конкретный момент времени;

- потенциальную - связанную с преобразованиями и с учетом изменяющихся внешних условий;

- формальную - создаваемую и поддерживаемую государством, извне;

- реальную - в условиях конкуренции и с учетом возможностей осуществления расширенного производства.

Практическая значимость достоверной оценки финансовой устойчивости предприятия не вызывает сомнения. Вопросы оценки финансовой устойчивости в условиях сохраняющегося кризиса неплатежей выходят на одно из первых мест в области управления финансами российских предприятий. Однако традиционные методы оценки зачастую не дают точной и адекватной картины состояния финансовой устойчивости.

Объективная оценка финансовой устойчивости предприятий является в настоящее время немаловажным вопросом. Для многих предприятий возникает практическая потребность доказать свою финансовую устойчивость и потенциальную платежеспособность при проведении переговоров с деловым партнером. В данной ситуации, как руководству предприятия, так и представителям банка необходимо знать, есть ли у предприятия реальная перспектива.

Одним из авторов предложена методика определения платежеспособности [166, с. 119-121] предприятия удобная и понятная, суммы заемного капитала не полностью используются для развития предприятия, а плата за них снижает эффективность деятельности, ведет к уменьшению собственных средств, к возможному убыточному функционированию и в конечном итоге к банкротству.

Еще одним предвестником ухудшения финансовой устойчивости предприятия может выступать аномальное реструктурирование денежного потока. Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его основной, инвестиционной и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение производственной системы. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие - ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Разделение всей деятельности предприятий на три самостоятельные сферы очень важно в российской практике, поскольку совокупный поток может быть получен за счет компенсации отрицательного денежного потока по основной деятельности притоком средств от продажи активов (инвестиционная деятельность, а точнее реинвестиционная) или привлечением кредитов банка (финансовая деятельность). В этом случае величина совокупного потока "маскирует" реальную убыточность предприятия. Поскольку основная деятельность компании является главным источником прибыли, она должна являться и основным источником денежных средств.

К достоинствам метода анализа денежных потоков можно отнести простоту расчетов, наглядность получаемых результатов и их достаточную информативность для принятия управленческих решений. Недостатком данного подхода является то, что очень трудно запланировать объем поступлений денежных средств и объем предстоящих выплат на длительную перспективу с необходимой степенью точности.

Все выше сказанное характеризует настоятельную необходимость дополнять традиционные методы оценки финансовой устойчивости расчетом и анализом показателей на основе денежного потока. И только совокупное рассмотрение этих методов позволит точно, быстро и своевременно распознать надвигающуюся кризисную ситуацию.

Решение задач стабилизации положения предприятия требует нахождения источников финансовых ресурсов, их рационального распределения, эффективного использования в ходе проведения финансового анализа, дающего оценку финансовой устойчивости хозяйствующего субъекта.

Проведенный анализ отечественных научных публикаций показывает, что российские ученые в обеспечении устойчивого развития предприятия делали акцент в основном на развитие производства, использование внутренних резервов предприятия. Очевидно, что необходимо расширение аспектов изучения проблемы, учитывая специфические условия хозяйствования производственных систем.

Понятие экономического развития тесно связано с понятием экономического роста и рассматривается как его динамическая количественная характеристика. Категория экономического роста является важнейшей характеристикой общественного производства при любых хозяйственных системах. Экономический рост - это количественное и качественное совершенствование общественного продукта за определенный период времени. Экономический рост означает, что на каждом данном отрезке времени в какой-то степени облегчается решение проблемы ограниченности ресурсов и становится возможным удовлетворение более широкого круга потребностей человека.

В самом общем виде экономический рост означает количественное и качественное изменение результатов производства и его факторов (их производительности). Свое выражение экономический рост находит в увеличении потенциального и реального валового национального продукта (ВНП), в возрастании экономической мощи национальной экономики, страны, региона. Это увеличение можно измерить двумя взаимосвязанными показателями: ростом за определенный период времени реального ВНП или ростом ВНП на душу населения. В связи с этим статистическим показателем, отражающим экономический рост, является годовой темп роста ВНП в процентах.

Проблемы экономического роста занимают в настоящее время Центральное место в экономических дискуссиях и обсуждениях, ведущихся представителями разных наций, народов и их правительств. Растущий объем реального производства позволяет в какой-то степени разрешить проблему, с которой сталкивается любая хозяйственная система: ограниченностью ресурсов при безграничности человеческих потребностей.

В связи с трудностями измерения процесса экономического развития в макроэкономике чаще всего анализируют экономический рост, хотя это лишь один из критериев экономического развития. Экономический рост есть составляющая экономического развития. Свое выражение он находит в увеличении реального ВВП, как в абсолютном объеме, так и на душу населения. "...но рост и развитие - не одно и то же. Рост может происходить вместе с развитием или при его отсутствии. Например, кладбище может расти без развития и мусорная свалка тоже. Страна, предприятие или индивид могут развиваться, и не расти. Рост - это, строго говоря, увеличение размеров или числа. Развитие более тесно связано с качеством..." [136, с. 347].

Экономический рост - общеизвестное экономическое понятие, не требующее комментария, на микроуровне не получившее должной трактовки и определения, приемлемых показателей, рекомендуемых предельных значений, да и, по существу, осмысления.

В данной работе авторы рассматривают экономический рост на микроуровне, "масштабирование" в данном случае невозможно. Экономический рост на микроуровне отражает изменение объемов созданных на предприятии за определенный период товаров и услуг. Под ростом с позиций жизненного цикла хозяйствующего субъекта понимают стадию, которая характеризуется признанием покупателем товара, быстрым увеличением его реализации; в стадии роста объем продаж и прибыльность растут.

Показатели ликвидности, действительно, характеризуют устойчивость предприятия как экономической системы. Но устойчивость - от слова "стоять", т. е. не двигаться, в том числе и не расти? Не менее важна и проблема соотношения роста, устойчивости и экономического развития. "Устойчивый рост как признак экономического развития", по мнению авторов, не более, чем лозунг. Рост, экономический рост - это стратегическая, долгосрочная задача, устойчивость - при постоянной востребованности - краткосрочная. Тем самым предполагается наличие некого внутреннего конфликта между решениями, принимаемыми на основе критериев роста и устойчивости, предполагающими долгосрочную и краткосрочную продукцию данного предприятия и расширение масштабов его хозяйственной деятельности как в традиционных, так и в новых областях. Но осуществление экономического развития и роста предприятия происходит за счет финансовых ресурсов. Существует два типа финансирования: внутренний и внешний. Наиболее часто и легко используемым типом финансирования является финансирование, генерируемое изнутри. Этот источник финансирования называют самофинансированием, который складывается из амортизационных отчислений, резервных фондов и нераспределенной прибыли. Кроме того, в качестве самофинансирования могут поступать средства и из других источников: сокращение оборотного капитала, дебиторской задолженности. Наиболее распространенным внешним источником финансирования являются кредиты банка. Финансирование деятельности только за счет своих средств при наличии убыточности может завершиться для предприятия плачевно. Определенная доля участия кредиторов в деятельности предприятия может помочь преодолеть кризисную ситуацию для бизнеса как такового (скорее всего), и для собственника - его предпринимательская деятельность в этом бизнесе закончится с малыми или большими потерями (поскольку в России участие кредитора определяет, как правило, единственный интерес - приобретение "временно больного" бизнеса, но никак не финансовую помощь и хозяйственное участие). К сожалению, указанный способ перераспределения собственности, именуемый часто "финансовой кризисной реструктуризацией", получил в нашей стране распространение и. по существу, является "черной технологией банкротства". Казалось бы, неважно, кто собственник, - бизнес остался жив, продукция производится, спрос удовлетворяется, налоги платятся, но - время потеряно (доведение до банкротства, конкурсное и внешнее управление), да и сам искусственный стресс для бизнеса не проходит даром: рынки сбыта теряются, основные производственные фонды деградируют (физически и морально), профессиональные кадры необходимо формировать заново.

Любое изменение финансовых источников, будь то уменьшение оборотных средств или увеличение краткосрочных обязательств, положительно влияющих на экономическое развитие, незамедлительно скажется на финансовом состоянии предприятия, а именно на его устойчивости, причем в обратной зависимости. Возникает противоречие. По определению, противоречие - это положение, при котором одно исключает другое, не совместимое с ним, или это противоположность интересов. Экономический рост — это всегда дисбаланс в краткосрочном периоде, в то время как устойчивость — это всегда баланс (равновесие) в краткосрочном периоде. То есть, предприятию очень трудно будет поддерживать финансовую устойчивость при его экономическом росте.

Современное состояние большинства хозяйственных субъектов в промышленности России таково, что первоочередными тактическими задачами для них являются недопущение банкротства и достижение финансовой устойчивости.

Полное использование потенциала роста на уровне хозяйственного субъекта возможно лишь при финансовой стабилизации. Для ее достижения большинству предприятий, необходимо провести реструктуризацию, заключающуюся в приведении организационной и производственной структур, мощностей, имущества и занимаемых земельных участков в соответствие с объемом продукции, на который имеется платежеспособный спрос, при одновременном реформировании системы управления финансами [74, с. 50]. Это означает, что надо осуществлять изменения в организационной и производственной структурах, активах, задолженности, составе персонала и т. д. Данные мероприятия призваны обеспечить как минимум выход на безубыточный режим работы.

Реструктуризация, являясь составляющей частью стратегии, представляет лишь один из инструментов достижения долгосрочных целей предприятия. Далее же должны быть задействован механизм использования имеющихся у предприятия преимуществ, привлечены финансовые ресурсы на основе повышения инвестиционной привлекательности, сформирована эффективная система управления.

Одна из наиболее значимых причин сложившегося в промышленности России тяжелого положения - низкий уровень загрузки мощностей, вызванный существенным спадом производства. При этом имущество предприятий (машины и оборудование, здания, сооружения, передаточные устройства и т. п., а также земельные участки) сохранилось, в практически не изменившихся, размерах. Но содержание и эксплуатация имеющегося имущества экономически эффективны лишь при условии выпуска объемов продукции, которые обеспечивают близкую к оптимальной загрузку производственных мощностей. Несоблюдение данного требования привело к росту условно-постоянных расходов на единицу продукции [74, с. 50]. Предприятия были поставлены перед выбором - либо повышать цены, что делало их продукцию неконкурентоспособной, либо продолжать ее производить и реализовывать по ценам ниже возросшей себестоимости. Естественно, появился и начал резко увеличиваться дефицит оборотных средств, что повлекло за собой неплатежи и невозможность выпускать продукцию даже в тех объемах, на которые имеется платежеспособный спрос.

Кроме того, надо учитывать усиление негативного воздействия таких факторов, как неэффективное управление на всех уровнях хозяйствования в кризисный период, высокие процентные ставки по банковским кредитам, несоответствие качества выпускаемой продукции современным требованиям и уровню цен, опережающий рост цен на услуги естественных монополий. Важнейшим направлением преодоления влияния указанных факторов и повышения эффективности промышленных предприятий и является их реформирование на основе реструктуризации. Разумеется, оно должно быть не разовым мероприятием или очередной кампанией, а представлять перманентный процесс. И поскольку функционирование хозяйствующих субъектов происходит в условиях нестабильности, постоянного изменения внешней среды, то необходима разработка стратегии реформирования. Для промышленности ее желательно провести на трех уровнях - федеральном, субъекта федерации и отдельных предприятий. Основа любой стратегии - установление целей. Так, для многих отечественных промышленных предприятий текущей целью реформирования является недопущение банкротства, а в дальнейшем - достижение ими и созданными на их базе новыми структурами финансовой устойчивости, что позволит обеспечить стабильное и эффективное функционирование.

Основной вопрос разработки стратегии, - какой цели на данном этапе хочет добиться предприятие. В данном случае, финансовой устойчивости или экономического развития. Предприятие, конечно, может поставить перед собой обе эти цели, но вот добиться их совместной реализации будет очень трудно. Определение приоритетности для предприятия одного или другого направления зависит от этапа жизненного цикла, на котором находится предприятие.

На этапе зарождения предприятие должно думать как об устойчивости, так и об экономическом росте. Стадия роста характеризуется стратегией быстрого экономического роста и существенным увеличением сбыта. На третьем этапе (зрелость) предприятие придерживается стратегии, ориентированной на стабильность, то есть здесь оно, скорее всего, может отдать предпочтение росту, чем финансовой устойчивости. На последнем этапе предприятие уже не думает об экономическом росте, а пытается поддерживать финансовую устойчивость (табл. 1.3).

Таблица 1.3. Жизненный цикл хозяйствующего субъекта

| Этапы жизненного цикла | Зарождение | Рост | Зрелость | Упадок |

| Финансовая устойчивость | + | + | - | + |

| Экономический рост | + | + | + | - |

Таким образом, предприятие находится перед выбором: добиваться экономического роста, который приведет к увеличению оборота и прибыли, но может послужить и источником дестабилизации производственной системы, или быть финансово устойчивым. Выбор альтернативы представляет значительную сложность. От того, какой путь выберет предприятие, будут зависеть результаты его финансово-хозяйственной деятельности и период нахождения на рынке.

Значение стратегического поведения, позволяющего фирме выживать в конкурентной борьбе в долгосрочной перспективе, резко возросло в последнее десятилетие. Глубокое, но не всегда продуманное реформирование экономики России привело к заметному ухудшению качества плановой работы на большинстве промышленных предприятий. Часто предприятия работают вовсе не по плану, а берутся за любую работу, решая проблему выживания.

Интерес руководителей российских предприятий к вопросам стратегического развития объясняется тем, что период легкого зарабатывания денег на волне инфляции, формирования рынка, а также период выжиданий прошел. Нынешний этап развития характеризуется нестабильной внешней средой, усилением конкуренции на российском рынке, в том числе и с иностранными производителями, обострением борьбы за покупателя, за каналы сбыта. И важным инструментом конкурентной борьбы становится правильно определенная стратегия развития предприятия, имеющая внешнюю направленность.

Формирование стратегии развития для предприятия - есть открытие новых возможностей, есть путь в будущее, которое лучше настоящего. Реализация стратегии - есть создание нового ресурса компании, приносящего все новые и новые доходы. А разве не в этом цель компании?

В результате исследования и анализа экономической литературы выявлены и классифицированы определения и виды "стратегии". На основании вышеизложенного авторы предложили собственную формулировку стратегии: стратегия - это совокупность действий, необходимых для достижения поставленных целей, путем рационального использования ресурсов системы.

Обобщение различных методик, предлагаемых российскими и зарубежными экономистами, и практической финансово-аналитической работы позволило авторам разработать свою систему показателей финансовой устойчивости, основанную на показателях денежного потока.

Авторы предполагают очень трудную совместимость экономического развития и устойчивости предприятия. Предприятие, конечно, может поставить перед собой обе эти цели, но вот добиться их совместной реализации будет очень трудно. Определение приоритетности для предприятия одного или другого направления зависит от этапа жизненного цикла, на котором находится предприятие.

Таким образом, предприятие находится перед выбором: добиваться экономического роста, который приведет к увеличению оборота и прибыли, но может послужить и источником дестабилизации производственной системы, или быть финансово устойчивым. Выбор альтернативы представляет значительную сложность. От того, какой путь выберет предприятие, будут зависеть результаты его финансово-хозяйственной деятельности и период нахождения на рынке.

Итак, в условиях жесткой конкуренции, быстро меняющейся ситуации российские предприятия должны не только концентрировать свое внимание на внутреннем состоянии дел, но и вырабатывать стратегию долгосрочного выживания, которая позволяла бы им поспевать за изменениями, происходящими в их окружении, для того, чтобы добиться долгосрочных конкурентных преимуществ, которые обеспечат предприятиям высокую рентабельность и жизнеспособность.

0 комментариев