Навигация

Оценка параметров экономического развития промышленного предприятия

99271

знак

17

таблиц

2

изображения

1.2 Оценка параметров экономического развития промышленного предприятия

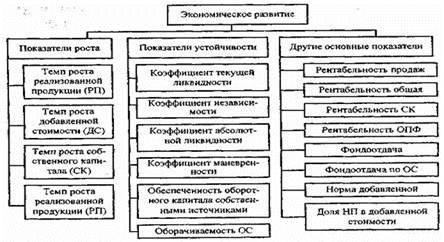

Сложность проблемы оценки экономического развития заключается в многогранности и полифоничности самого этого понятия, предполагающего, по мнению авторов, следующий словесный ряд: развитие, увеличение, рост, улучшение, жизнь, процветание, устойчивая жизнеспособность. Каждое из этих понятий необходимо осознать, определить доминирующие критерии их наличия, разработать способы оценки, доступные и понятные на каждом уровне хозяйственной жизни. А это предполагает, соответственно, "реинкарнацию" ряда экономических показателей, в настоящее время крепко забытых и "вымытых" из хозяйственной практики. Оценку экономического развития промышленного предприятия авторы предлагают осуществить с помощью системы показателей (рис. 2.1).

Показатели роста. Традиционно под ростом подразумевается "рост результата"; на уровне предприятия рост - это увеличение стоимостного значения выпуска продукции. Следует уточнить, какая продукция подразумевается: физический объем, ассортиментный рост, валовая продукция, реализованная продукция, чистая продукция. Все указанные показатели различаются по способу расчета и результату их определения, темпы изменения отражают влияние весьма различных факторов. Почти все вышеуказанные показатели объединяет одно - они имеют однозначную общую положительную или отрицательную тенденцию; исключение составляют чистая продукция и физический объем производства. Поэтому для дальнейших оценок определим под ростом предприятия, в первую очередь, рост реализованной продукции, не различая способа исчисления показателя: рост этого показателя косвенно характеризует развитие организации, так как может предполагать растущий спрос на продукцию, выход на новые рынки, диверсификацию производства и продукции, способность предприятия удовлетворять спрос.

Рис. 2.1. Система показателей для оценки экономического развития Разработано авторами

Показатель объема реализации, его положительное изменение -рост свидетельствует о расширение спроса и его удовлетворении на продукцию предприятия. Авторы предполагают, что реализация здесь представлена обобщенным показателем без дифференциации по продуктам, их видам, то есть предполагается, что предприятие осуществляет здоровую товарную политику, постоянно обновляя ассортимент и диверсифицируя производство. Темпы роста РП, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия, поэтому анализ данного показателя имеет большое значение.

Показатель роста собственного капитала свидетельствует об укреплении позиций собственников и о реализации одной из их целей в данном бизнесе - увеличении стоимости капитала.

Не менее важен показатель роста чистой продукции (добавленной стоимости). Однако возможность использования показателя чистой продукции в условиях современного развития предприятия в нашей стране затруднена в силу особого состояния экономики. Показатель чистой продукции говорит сам за себя, свидетельствуя о вкладе предприятия, и создание дополнительной стоимости, по существу, показывает формирование маржинального результата.

По предположению авторов, соответствующий рост РП сопровождается ростом прибыли, предприятию удается выдерживать приемлемую затратную политику. Нераспределенная прибыль, иногда называемая остаточной прибылью, - это источник самофинансирования предприятия, и (или) инструмент решения финансовых проблем, что очень важно - без привлечения какой либо, как правило, платной помощи. Показатель нераспределенной прибыли, как и самой прибыли, не требует затрат, не регулируется извне, не "принимает" обязательств по выплате дивидендов ("деленной" части прибыли). Но, увы, прибыль (и нераспределенная) наличием своим и положительными темпами роста не свидетельствует о наличии денежных средств, и, соответственно, о финансовой устойчивости. Кроме того, необходимо учесть, что прибыль не является абсолютно бесплатным источником финансирования - рано или поздно придется выплачивать дивиденды, а также и то, что нераспределенная прибыль не всегда попадает в существующий производственный процесс (поскольку возможны альтернативные инвестиции) и не всегда может быть направлена на финансирование действующего бизнес-процесса и обеспечить его экономический рост.

Показатели устойчивости. В современной российской экономике доминируют финансовые показатели: на первом месте показатели ликвидности и доходности. Сами показатели нужны, важны, репрезентативны, но определяют ли они экономическое развитие, и если определяют, то в какой степени? Чрезмерное доверие финансовым критериям и показателям может исказить смысл стратегического планирования, так как финансовые показатели ориентированы на внутреннее состояние предприятия, а стратегия развития и стратегическое планирование шире. В определенном смысле финансовое целеполагание сдерживает инновационный процесс. В то же время: "Для различных пользователей и различных целей требуется различная информация" (правило Р. Энтони).

Устойчивость - одна из тех уникальных характеристик экономической системы, которая востребована на любом этапе жизненного цикла предприятия. Устойчивость требует допустимого и оптимального диапазона значений количественной интегральной оценки. "Нехватка" устойчивости, безусловно, свидетельствует о дестабилизации ресурсной обеспеченности предприятия и ведет к неплатежеспособности, как следствие, к банкротству, В то же время "избыток" устойчивости явно отягощает предприятие излишними ресурсами (даже денежными - "деньги должны работать") и запасами, ограничивая мобильность и оперативность предприятия в решениях вопросов функционирования, постоянно востребованных в динамично изменяющейся среде. Более того, замечательный показатель текущей ликвидности (от слова "жидкость" - текучесть -подвижность) при высоких значениях, как и при низких, эту самую ликвидность - текучесть - подвижность и ограничивает. Поэтому крайние (пограничные) значения показателя текущей ликвидности требуют уточнения в том, какую устойчивость реально можно достичь и какая востребована. Любые пограничные значения показателя, сохраняя формальный способ оценки, по существу, устойчивости не отражают и уместно их назвать "аустойчивостью" (отрицание, отсутствие устойчивости, явно или неявно проявленное).

Показатели ликвидности в современном экономическом финансовом анализе занимают доминирующее положение. С них, с их значений начинается и ими заканчивается финансовый анализ деятельности предприятия. Более того, при принятии решения о начале процедуры банкротства именно показателям ликвидности отдается предпочтение. Не умаляя значения показателей ликвидности (и основного - коэффициента текущей ликвидности), следует отметить, что показатели ликвидности, увы, опираются на данные бухгалтерского (финансового) баланса. В то же время существующий в финансовой отчетности бухгалтерский баланс, во-первых, статичен (в отличие от самой финансовой деятельности, предполагающей движение денежных потоков), во-вторых, отражает (в двухмоментном измерении - на начало и конец периода), скорее, краткосрочные решения, нежели стратегию деятельности.

Эффективность использования средств анализируется с помощью показателей оборачиваемости. Они имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает превышение производственно-технического потенциала фирмы. При этом главное внимание следует уделить скорости оборота оборотных активов, то есть количества оборотов активов за определенный период времени.

Коэффициент оборачиваемости оборотных средств (ОС) определяется соотношением объема выручки от РП и средней за период величины стоимости материальных оборотных средств, денежных средств и краткосрочных ценных бумаг. У данного показателя нет нормативного значения, но ускорение оборачиваемости повышает финансовую устойчивость предприятия.

Показатель независимости капитала предполагает определение доли собственного капитала в авансированных в хозяйственную деятельность средствах и поэтому в определенном смысле отражает способность собственников предприятия принимать управленческие решения, определять и реализовывать стратегию экономического развития.

Другие основные показатели. Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятия, или иные финансовые операции.

Исходя из состава имущества предприятия, в которое вкладываются капиталы, и проводимых предпринимателем хозяйственных и финансовых операций складывается система показателей рентабельности.

Коэффициенты рентабельности (или показатели интенсивности использования ресурсов) показывают, насколько прибыльна деятельность компании. Эти коэффициенты рассчитываются как отношение полученной прибыли к затраченным средствам, либо как отношение полученной прибыли к объему реализованной продукции. Наиболее часто используемыми показателями являются коэффициенты: общая рентабельность (рентабельности всех активов); рентабельности продаж; рентабельности собственного капитала; рентабельность основных фондов.

Коэффициент рентабельности всех активов предприятия рассчитывается делением чистой прибыли на среднегодовую стоимость активов предприятия. Он говорит об эффективности, с которой фирма использует свои ресурсы для достижения главной цели - выпуска продукции, показывая, сколько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли, независимо от источника привлечения этих средств. Коэффициент рентабельности активов является одним из наиболее важных индикаторов конкурентоспособности предприятия. Уровень конкурентоспособности определяется посредством сравнения рентабельности всех активов анализируемого предприятия со среднеотраслевым коэффициентом.

Коэффициент рентабельности продаж говорит об относительной эффективности хозяйственной деятельности фирмы после учета всех издержек и уплаты налога на прибыль, но без учета дополнительных платежей. Он рассчитывается посредством деления чистой прибыли на объем реализованной продукции. Е.С. Стоянова предлагает также рассчитывать этот показатель из расчета по валовой прибыли от реализации [114, с. 65].

Расчет показателя по валовой прибыли отражает изменения в политике ценообразования и способность предприятия контролировать себестоимость реализованной продукции, то есть ту часть средств, которая необходима для оплаты текущих расходов, возникающих в ходе производственно-хозяйственной деятельности, выплаты налогов и т. д. Динамика коэффициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за использованием материально-производственных запасов. В ходе анализа этого показателя следует учитывать, что на его уровень существенное влияние оказывают применяемые методы учета материально-производственных запасов. Наиболее значимым в этой части анализа финансовой информации признается рентабельность реализованной продукции, определяемая как отношение чистой прибыли после уплаты налога к объему реализованной продукции. В итоге узнают, сколько денежных единиц чистой прибыли принесла каждая денежная единица реализованной продукции.

Коэффициент рентабельности собственного капитала (или ставка доходности собственного капитала) позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги. В западных странах он оказывает существенное влияние на уровень котировки акций компании. Он равен отношению чистой прибыли к среднегодовой стоимости собственного капитала.

С точки зрения наиболее общих выводов о рентабельности собственного капитала, большое значение имеет отношение чистой прибыли (то есть после уплаты налогов) к среднегодовой сумме собственного капитала. В 'Показателе чистой прибыли находят отражения действия предпринимателей и налоговых органов по урегулированию результата деятельности компании: в благоприятные для компании годы отчисления возрастают, в период же снижения деловой активности они уменьшаются. Поэтому здесь обычно наблюдается более ровное движение показателя. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками компании.

У коэффициента рентабельности собственного капитала нет нормативного значения, но он имеет особое значение, поскольку является показателем финансовой устойчивости и конкурентоспособности предприятия. При прочих равных условиях устойчивым является то предприятие, у которого растет стоимость собственного капитала за счет капитализации потока доходов.

Рентабельность основных фондов рассчитывается как процентное отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов. Этот показатель можно рассчитать и по чистой прибыли.

Оценивая экономическое развитие производственного предприятия нельзя забывать об эффективности использования основных и оборотных активов. Достаточно очевидно, что эти две группы активов существенно различаются как с позиции своей роли в производственном процессе (основные средства, не меняя своей физической формы, участвуют в нем в течение длительного времени, тогда как оборотные активы полностью потребляются в процессе производства и потому требуют постоянного пополнения), так и в плане финансовой их характеристики (например, в отношении скорости возмещения вложений).

Основные средства, как правило, составляют основу долгосрочных активов предприятия. Причем в силу ограниченности информационной базы для внешнего аналитика наверняка доступны лишь данные, позволяющие оценить способность предприятия возместить вложения в основные средства. Поэтому основным оценочным показателем будет показатель фондоотдачи основных фондов, рассчитанный делением выручки от продажи продукции на среднегодовую стоимость основных средств. Этот коэффициент имеет очевидную экономическую интерпретацию, показывая, сколько рублей выручки от продажи товаров, продукции приходится на один рубль вложений в основные средства. При прочих равных условиях рост показателя в динамике рассматривается как благоприятная тенденция.

Фондоотдача по оборотным средствам рассчитывается делением выручки от продажи продукции на среднегодовую стоимость оборотных активов.

Норма добавленной стоимости показывает, какой процент в выручке от реализации составляет добавленная стоимость.

Процент нераспределенной прибыли в добавленной стоимости, и ее увеличение свидетельствуют о расширении возможностей предприятия, так как прибыль является источником самофинансирования того же роста.

Все рассуждения, приведенные выше, подвигли авторов на разработку показателей экономического развития, названных индексами экономического развития. Поскольку, как указывалось ранее, достичь приемлемых и необходимых темпов роста и сохранить хорошую устойчивость одновременно практически невозможно, то предлагаемые индексы, точнее, их значения, свидетельствующие об экономическом развитии, должны иметь колебательную тенденцию, что требует их оценки как минимум за ряд лет. Это однозначно будет свидетельствовать о проблемах экономического развития: "пограничные значения индекса" значительно менее единицы, или значительно более единицы, особенно, если это ярко выраженная тенденция, и "значительный размах колебаний", свидетельствующий о "лихорадке" предприятия, вызванной, скорее всего, неумелым и неэффективным и недальновидным менеджментом.

Таким образом, экономическое развитие промышленного предприятия можно оценить с помощью индексов экономического развития.

ГЛАВА 2. МЕТОДИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО ПОТЕНЦИАЛА ЗАО «НЕФТЕСТРОЙСЕРВИС"

2.1 Анализ имущественного положенияУстойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

Все, что имеет стоимость, принадлежит предприятию и отражается а активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещаемого капитала соответствует отдельная статья баланса.

Средства предприятия могут использоваться в его внутреннем обороте и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

Оборотный капитал может находится в сфере производства (запасы, незавершенное производства, расходы будущих периодов) и сфере обращения (готовая продукция на складах и отгруженная покупателям, средства в расчетах, краткосрочные финансовые вложения, денежная наличность в кассе и на счетах в банках, товары и др.).

Размещение средств предприятия имеет очень большое значение в финансовой деятельности предприятия и повышении ее эффективности. От того какие ассигнования вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной финансовой деятельности, следовательно, и финансовое состояние предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия сырья, материалов, то это отрицательно скажется на финансовых результатах предприятия и его финансовом положении. То же произойдет, если, созданы излишние производственные запасы, которые не могут быть быстро преобразованы на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и как следствие ухудшается финансовое состояние. И при хороших финансовых результатах, высоком уровне рентабельности предприятие может испытать финансовые трудности, если оно не рационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать оценку их динамики.

Наиболее общее представление об имеющихся качественных изменениях в структуре средств, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности. [14, с. 29]

Вертикальный анализ показывает структуру средств предприятия и их источников. Можно выделить две основные черты, обуславливающие необходимость и целесообразность проведения вертикально анализа:

· переход к относительным показателям позволяет проводить сравнения экономического потенциала и результатов деятельности предприятия, различающихся по величине используемых ресурсов и другим объемным показателям;

· относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Предварительная оценка финансового состояния предприятия осуществляется на основании данных бухгалтерского баланса.

В бухгалтерском балансе отражена общая сумма, а также итого по отдельным разделам средств, находящихся в распоряжении предприятия, и источники их формирования.

Баланс позволяет определить общую стоимость имущества предприятия, а также величины оборотных и внеоборотных активов.

В соответствии с правилами международного стандарта баланс строится таким образом, чтобы были видны:

· во-первых, структура имущества для получения информации о ликвидности предприятия (аспект инвестирования);

· во-вторых, структура капитала, т.е. собственных и заемных средств (аспект финансирования);

· в-третьих, структура капитала и имущества во взаимосвязи для получения информации о платежеспособности и ликвидности предприятия.

Исходя из этого, в процессе анализа должны быть выявлены изменения в составе имущества предприятия и источниках их формирования, установлены взаимоотношения между показателями, дана им оценка. С этой целью определяют соотношение отдельных статей актива и пассива баланса, их удельный вес в общем итоге (валюте) баланса, исчисляют суммы отклонений в структуре основных статей баланса по сравнению с предыдущим периодом, что позволяет сделать предварительные выводы о характере изменений в составе имущества, источниках их формирования и их взаимной обусловленности.

По данным баланса необходимо статьи актива и пассива сгруппировать в однородные по содержанию группы по экономическим признакам. И на основании таким образом агрегированного баланса производить анализ структуры имущества предприятия (табл. 3.1.1.).

Таблица 3.1.1. Горизонтальный анализ статей актива баланса

| Показатели | На начало отчетного периода (тыс. руб.) | На конец отчетного периода (тыс. руб.) | Горизонтальный анализ (гр.3-гр.2) | относительные отклонения (гр.3 : гр.2)ґ 100% |

| 1 | 2 | 3 | 4 | 5 |

| 1. Имущество предприятия | 7007,1 | 7259,0 | +251,9 | 103,6 |

| 1.1. Иммобилизованные активы (основной капитал) | 5775,6 | 5792,7 | +17,1 | 100,3 |

| 1.1.1. Основные средства | 5766,8 | 5756,6 | -10,2 | 99,8 |

| 1.1.2. Незавершенные | 2,6 | 27,8 | +25,2 | 1069,2 |

| 1.1.3. Оборудование | 5,4 | 4,9 | -0,5 | 90,7 |

| 1.2. Оборотный капитал | 1231,5 | 1466,3 | +234,8 | 115,9 |

| 1.2.1. Запасы | 602,3 | 697,8 | +95,5 | 115,9 |

| 1.2.2. Дебиторская | 624,8 | 764,3 | +139,7 | 122,3 |

| 1.2.3. Денежные средства и | 4,4 | 4,2 | -0,2 | 95,5 |

На основании данных приведенных в таблице, видно, что общая стоимость имущества предприятия на конец отчетного года возросла по сравнению с началом на 251,9 тыс. руб., что было вызвано значительным увеличением оборотного капитала.

Однако в условиях инфляции ценность результатов горизонтального анализа значительно снижается. Поэтому возникает потребность дополнения данных горизонтального анализа показателями, рассчитанными в ходе проведения вертикального анализа (табл. 3.1.2.).

Таблица 3.1.2. Вертикальный анализ статей актива баланса

| Показатели | На начало отчетного периода (тыс. руб.) | На конец отчетного периода (тыс. руб.) | Вертикальный анализ на начало отчетного года, % | Вертикальный анализ на конец отчетного года, % |

| 1 | 2 | 3 | 4 | 5 |

| 1. Имущество предприятия | 7007,1 | 7259,0 | 100 | 100 |

| 1.1. Иммобилизованные активы (основной капитал) | 5775,6 | 5792,7 | 82,4 | 79,8 |

| 1.1.1. Основные средства | 5766,8 | 5756,6 | 82,3 | 79,3 |

| 1.1.2. Незавершенные | 2,6 | 27,8 | 0,04 | 0,38 |

| 1.1.3. Оборудование | 5,4 | 4,9 | 0,08 | 0,07 |

| 1.2. Оборотный капитал | 1231,5 | 1466,3 | 17,6 | 20,2 |

| 1.2.1. Запасы | 602,3 | 697,8 | 8,6 | 9,6 |

| 1.2.2. Дебиторская | 624,8 | 764,3 | 8,9 | 10,5 |

| 1.2.3. Денежные средства и | 4,4 | 4,2 | 0,06 | 0,05 |

Данные в таблице показывают, что за отчетный период структура активов анализируемого предприятия существенно изменилась: в общей стоимости активов предприятия наибольший удельный капитал предприятия, к концу отчетного года увеличился на 2,6%, в то время как увеличение оборотного капитала составило также 2,6%.

В процессе последующего анализа необходимо установить изменение в долгосрочных (внеоборотных) активах. Долгосрочные активы или основной капитал – вложения средств с долговременными целями в недвижимость, облигации, акции, нематериальные активы и т.д. Большое внимание уделяется изучению динамики и структуры основных фондов, так как они занимают основной удельный вес в долгосрочных активах предприятия. По данным табл. 3.1.1. и 3.1.2. видно, что стоимость основных средств предприятия на конец отчетного периода снизилась на 10,2 тыс. руб., снизив их удельный вес в общей стоимости имущества предприятия до 79,3%.

Далее необходимо проанализировать изменения по каждой статье активов баланса как наиболее мобильной части капитала.

Как видно из табл. 3.1.2. доля денежных средств в общей стоимости активов предприятия на начало отчетного периода оставила 0,06%. К концу отчетного периода абсолютная их сумма снизилась на 0,2 тыс. руб., а удельный вес – на 0,01%, в связи, с тем, что часть денежных средств была вложена в основной капитал предприятия, сумма которого возросла в течении года. сумма денег должна быть такой, чтобы ее хватило для погашения всех первоочередных платежей. Однако большое наличие больших остатков денежных средств на протяжении длительного времени может быть результатом неправильного использования капитала. Их нужно быстро пускать в оборот с целью получения прибыли: расширять свое производство ли вкладывать в акции других предприятий.

В процессе следующего этапа анализа необходимо проследить, как влияет на финансовое состояние предприятия изменение дебиторской задолженности, за счет как составных частей происходит ее изменение.

Если предприятие расширяет свою деятельность, то растет число покупателей, а соответственно и дебиторская задолженность. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Необходимо отличать нормальную и просроченную дебиторскую задолженность. Наличие последней создает финансовые затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и т.д. Поэтому каждое предприятие заинтересованно в сокращении сроков погашения платежей. Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д. На данном предприятии наблюдается следующая картина состояния дебиторской задолженности (табл. 3.1.3).

Таблица 3.1.3. Анализ состава и динамики дебиторской задолженности

| Вид дебиторской задолженности | На начало отчетного периода (тыс.руб) | На конец отчетного периода (тыс.руб) | Абсолютное отклонение (тыс.руб) | Структура на начало периода % | Структура на конец периода % |

| 1. Дебиторская задолженность | 547,5 | 506,1 | -41,4 | 100 | 100 |

| 1. Нормальная дебиторская задолженность | 264,1 | 466,7 | +202,6 | 48,2 | 92,2 |

| 1.1. За товары и услуги | 196,1 | 402,9 | +206,8 | 35,8 | 79,5 |

| 1.2. С бюджетом | 24,7 | 0,8 | -23,9 | 4,5 | 0,2 |

| 1.3. С персоналом по другим операциям | – | – | – | – | – |

| 1.4. По авансам выданным | – | 0,8 | +0,8 | – | 0,2 |

| 1.5. С прочими дебиторами | 43,3 | 62,2 | +18,9 | 7,9 | 12,3 |

| 2. Просроченная дебиторская задолженность | 283,4 | 39,4 | -244,0 | 51,8 | 7,8 |

На основании данных таблицы можно сказать о том, что общая сумма дебиторской задолженности на конец отчетного периода снизилась на 41,4 тыс. руб. Это было вызвано резким снижением суммы просроченной дебиторской задолженности на 240,4 тыс. руб. Удельный вес данного вида задолженности по сравнению началом предыдущего периода снизился на 44%. Остальная сумма дебиторской задолженности в течении отчетного периода выросла на 202,6 тыс. руб., что было вызвано в основном за счет увеличения задолженности по товарам и услугам, а также по прочим дебиторам.

В результате проведенного общего анализа отчетности можно сделать вывод о том, что исследуемое предприятие является проблемным предприятием, так как наибольший удельный вес в общей стоимости активов занимает основной капитал, удельный вес и стоимость которого на конец отчетного года возросли. Однако в целом по предприятию наблюдается увеличение таких статей актива баланса как незавершенное производство, готовая продукция, а также снижение дебиторской задолженности.

Сведения которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный и заемный. По принадлежности использования различают капитал долгосрочный (перманентный) и краткосрочный.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой самостоятельности и независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, если производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет не доставать.

Кроме того, следует иметь ввиду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то привлекая заемные средства, оно может повысить рентабельность собственного (акционерного) капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и на привлечение в оборот на продолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии поможет многим предприятиям повысить эффективность своей деятельности.

В ходе проведения общего анализа финансового состояния предприятия необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных его слагаемых и дать оценку этим изменениям за отчетный период. [14, с.36].

Таблица 3.1.4. Горизонтальный анализ статей пассива баланса

| Показатели | На начало отчетного периода (тыс. руб.) | На конец отчетного периода (тыс. руб.) | Горизонтальный анализ (гр.3-гр.2) | относительные отклонения (гр.3 : гр.2)ґ 100% |

| 1 | 2 | 3 | 4 | 5 |

| 1. Источники формирования имущества (валюта баланса) | 7007,1 | 7259,0 | +251,9 | 103,6 |

| 1.1. Собственный капитал | 5794,7 | 5419,2 | -175,5 | 96,7 |

| 1.2. Заемный капитал | 1412,4 | 1839,8 | 427,4 | 130,3 |

| 1.2.1. Долгосрочные пассивы (кредиты и займы) | 32,7 | 32,7 | – | – |

| 1.2.2. Краткосрочные пассивы (кредиты и займы) | – | – | – | – |

| 1.2.2. Кредиторская задолженность | 1379,7 | 1807,1 | +427,4 | 131,0 |

На основании данных таблицы 3.1.4, можно сказать о том, что общая сумма источников средств предприятия на конец отчетного периода увеличилась на 251,9 тыс. руб. Данное повышение было вызвано ростом суммы заемных средств (кредиторской задолженности) на 427,4 тыс. руб. В то же время сумма собственного капитала уменьшилась на 175,5 тыс. руб. Результаты горизонтального анализа статей пассива баланса дополним результатами вертикального анализа (табл. 3.1.5.).

Таблица 3.1.5. Вертикальный анализ статей пассива баланса

| Показатели | На начало отчетного периода (тыс. руб.) | На конец отчетного периода (тыс. руб.) | Вертикальный анализ на начало отчетного года, % | Вертикальный анализ на конец отчетного года, % |

| 1 | 2 | 3 | 4 | 5 |

| 1. Источники формирования имущества (валюта баланса) | 7007,1 | 7259,0 | 100 | 100 |

| 1.1. Собственный капитал | 5594,7 | 5419,2 | 79,8 | 74,7 |

| 1.2. Заемный капитал | 1412,4 | 1839,8 | 20,2 | 25,3 |

| 1.2.1. Долгосрочные пассивы (кредиты и займы) | 32,7 | 32,7 | 0,5 | 0,5 |

| 1.2.2. Краткосрочные пассивы (кредиты и займы) | – | – | – | – |

| 1.2.2. Кредиторская задолженность | 1379,9 | 1807,1 | 19,7 | 24,9 |

Данные приведенные в таблице 3.1.5. показывают, что за отчетный период значительный изменений в структуре источников средств предприятия не произошло. Как на начало, так и на конец отчетного периода наибольший удельный вес принадлежит собственному капиталу предприятия, размер которого в течении исследуемого периода снизился лишь на 5,1%. Удельный вес заемного капитала по сравнению с началом периода вырос на 5,1%, что связано с ростом суммы кредиторской задолженности.

В составе источников собственных средств предприятия наибольшую долю (77,7%) составляют собственные средства в виде дополнительного капитала, которые по отношению к балансу уменьшились за год на 2,5%, при росте кредиторской задолженности на 5,2% и полном отсутствии кредитов банков.

За отчетный год изменился состав источников средств:

· доля собственных средств снизился на 5,1% (с 79,8 до 74,7%);

· доля заемных средств не изменились;

· доля привлечения средств уменьшилась на 5,2% (с 19,7 до 24,9%).

Уменьшение доли собственных средств отрицательно характеризует работу ЗАО "ВУПК "НЕФТЕСТРОЙСЕРВИС".

Степень мобильности (гибкости) использования собственных средств предприятия можно проиллюстрировать с помощью коэффициента оборотных средств Км, который рассчитывается делением суммы собственных оборотных средств на сумму источников собственных средств.

В нашем случае:

Км на начало года = 1231,5 : 5594,7 = 0,22

Км на конец года = 1466,3 : 5419,2 = 0,27.

Формализированными критериями имевших место качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают также и такие показатели, как доля активной части основных средств, коэффициент годности, удельный вес дебиторской задолженности и др.

Из приведенных данных видно, что за истекший год имущество предприятия увеличилось на 17,1 тыс. руб. Большая часть была направлена на иммобилизованные активы. Увеличение объемных показателей было вызвано инфляционными процессами. Следует отметить как негативный момент исключительно низкий удельный вес мобильных активов, что впрочем, характерно для большинства предприятий на современном этапе.

Эффективность использования основных средств характеризуется коэффициентом реальной стоимости основных средств Кр.с.о.с. Его определяют как отношение остаточной стоимости основных средств к чистой стоимости имущества предприятия по балансу.

В нашем примере:

Кр.с.о.с. на начало года = 5775,6 : 7007,1 = 0,824;

Кр.с.о.с. на конец года = 5792,7 : 7259,0 = 0,798.

Данные коэффициенты показывают, что основные средства используются неэффективно, хотя коэффициент на конец года немного снизился (для промышленных предприятий он должен быть не меньше 0,5).

Важным вопросом в анализе структуры источников средств является оценка рациональности соотношения собственных и заемных средств. Оптимальным вариантом формирования финансов считается такой, когда основные средства приобретаются за счет собственных источников, оборотные – на 1/4 за чет долгосрочных займов, на 3/4 – за счет краткосрочных займов.

По этому принципу формируется рынок. При рациональном хозяйствовании предприятие, имея небольшой капитал, но эффективно используя заемные средства, может получить больше прибыли, чем он пользовался бы только собственным капиталом.

Способность хозяйствующего субъекта выполнять свои обязательства характеризуется коэффициентом независимости Кн, показывающим дою средств, вложенных собственниками в общую стоимость имущества предприятия и исчисляется как отношение суммы источников собственных средств к валюте баланса. Чем выше значение этого коэффициента, тем лучше финансовое состояние предприятия.

В анализируемом предприятии этот коэффициент составляет:

Кн на начало года = 5594,7 : 7007,1 = 79,8 %

Кн на конец года = 5419,2 : 7259,0 = 74,7 %.

Это означает, что автономность хозяйствующего субъекта снизилась на 5,1%.

В мировой практике принято считать, что общая сумма задолженности не должна превышать суммы собственных источников финансирования. Следовательно, если это соотношение больше 50 %, то финансирование деятельности за счет привлеченных средств осуществляется в допустимых пределах и риск кредиторов (банков, инвесторов, поставщиков) минимальный: реализовав половину имущества, сформированного за счет собственных средств, предприятие сможет погасить свои долговые обязательства.

0 комментариев