Навигация

Внеоборотные активы уменьшились на 1,19%.Основные средства увеличились на 1 781 тыс. рублей или 3,7%. Остальные статьи уменьшились

42031

знак

16

таблиц

0

изображений

3. Внеоборотные активы уменьшились на 1,19%.Основные средства увеличились на 1 781 тыс. рублей или 3,7%. Остальные статьи уменьшились.

4. Оборотные активы увеличились на 19,84% за счет резкого увеличения дебиторской задолженности на 11 954 тыс. рублей и увеличения денежных средств на 53,75%. Остальные статьи снизились особенно запасы на 1 464 тыс. рублей и НДС уменьшился на 1 137 тыс. рублей.

Рассматривая структуру баланса необходимо сделать следующий вывод: наибольший удельный вес занимают оборотные активы, а внутри оборотных активов наибольший удельный вес 27,51% у дебиторской задолженности – значит, это предприятие скорее всего относится к легкой промышленности. Т.к. в внеоборотных активах наибольший удельный вес занимают основные средства 41,67%. Такое сильное увеличение дебиторской задолженности у предприятия, снижение готовой продукции говорит о том, что предприятие очень много выпускает и основные мощи тратит на изготовление продукции, которая в настоящее время пользуется спросом.

Таблица 2 - Динамика состояния активов предприятия по степени риска

| Степень риска | Наименование активов | Группа активов | Отклонение (+,-) | ||||

| на начало года | на конец года | ||||||

| тыс.руб | % | тыс.руб | % | тыс.руб | Изменение структуры | ||

| Минимальная | Денежные средства | 1 120 | 1,07 | 1 722 | 1,48 | 602 | 0,41 |

| Краткосрочные финансовые вложения | 25 600 | 24,37 | 26 806 | 22,99 | 1 206 | -1,38 | |

|

|

| 26 720 | 25,44 | 28528 | 24,47 | 1 808 | -0,96 |

| Малая | Дебиторская задолженность (оплата в течение 12 месяцев), готовая продукция | 22 690 | 21,60 | 34 174 | 29,32 | 11 484 | 7,71 |

| Долгосрочные финансовые вложения | 1 353 | 1,29 | 1 353 | 1,16 | 0 | -0,13 | |

|

|

| 24 043 | 22,89 | 35527 | 30,48 | 11 484 | 7,59 |

| Средняя | Затраты в незавершенном производстве | 491 | 0,47 | 497 | 0,43 | 6 | -0,04 |

| НДС | 1 309 | 1,25 | 172 | 0,15 | -1 137 | -1,10 | |

|

|

| 1800 | 1,71 | 669 | 0,57 | -1 131 | -1,14 |

| Высокая | Дебиторская задолженность (оплата более 12 месяцев) | 780 | 0,74 | 780 | 0,67 | 0 | -0,07 |

| Основные средства | 48 163 | 45,85 | 49 944 | 42,84 | 1 781 | -3,01 | |

| Незавершенное строительство | 3 538 | 3,37 | 1 126 | 0,97 | -2 412 | -2,40 | |

|

|

| 52481 | 49,96 | 51850 | 44,48 | -631 | -5,48 |

|

| Итого: | 105 044 | 100 | 116574 | 100 | 11 530 |

|

Анализ показал, что наибольший удельный вес в валюте баланса занимают активы с высокой степенью риска, но удельный вес этих активов уменьшился на 5,48 пункта. Наблюдаемая тенденция свидетельствует об увеличении финансовой устойчивости предприятия.

Анализ отдельных разделов и статей активов.

При анализе активов во внеоборотных активах уделяется большое внимание анализу ОС:

- проводится анализ обеспеченности предприятия ОС

- анализируется движение, состояние и использование ОС (выбытие, обновление, износ, фондоотдача, фондовооружение, фондоемкость)

При анализе оборотных активов анализируются следующие статьи. Особое внимание уделяется статье запасы. Значительное увеличение удельного веса производственных запасов означает их накопление в следствии наличия неликвидов или сознательного накопления в связи с перебоями в снабжении и инфляционными процессами.

Однако уменьшение удельного веса производственных запасов и незавершенного производства может привести к дефециту отдельных видов сырья и перебоям в процессе производства.

Не должен быть резкий рост остатков готовой продукции т.к. причины этого:

Похожие работы

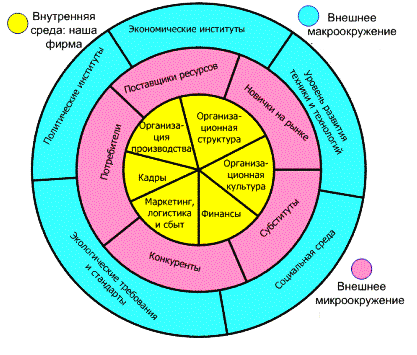

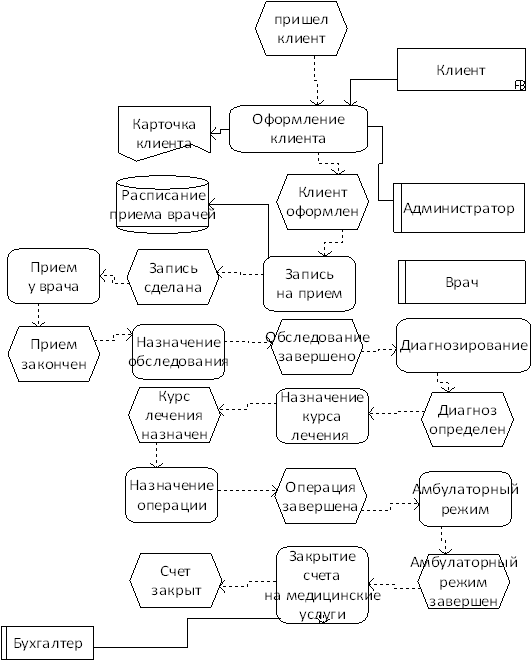

... ст. НК РФ, ООО "ЦЭТ" как учреждение оказывающее только медицинские услуги в поступившем материале не выделяет НДС, а включает его в стоимость материалов. 2.2 Методики анализа эффективности деятельности предприятия Любая организация находится и функционирует в рамках внешней и внутренней сред. Они предопределяют успешность функционирования компании, накладывают определенные ограничения на ...

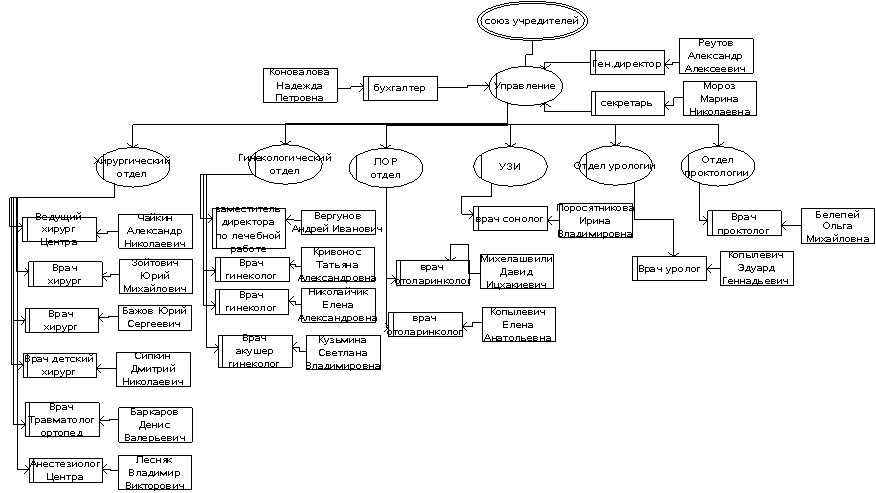

Совершенствование структуры управления ОАО «Авиаагрегат». Организационный инжиринг ОАО «Авиаагрегат»

... планирование и управление, финансовый менеджмент, маркетинг отдельных видов военной и гражданской продукции и др.). В целом действующая в настоящее время организационно-функциональная структура управления ОАО «Авиаагрегат» представляет собой вертикально управляемый производственно-экономический комплекс с преимущественно производственным уклоном и существенными функциональными разрывами при ...

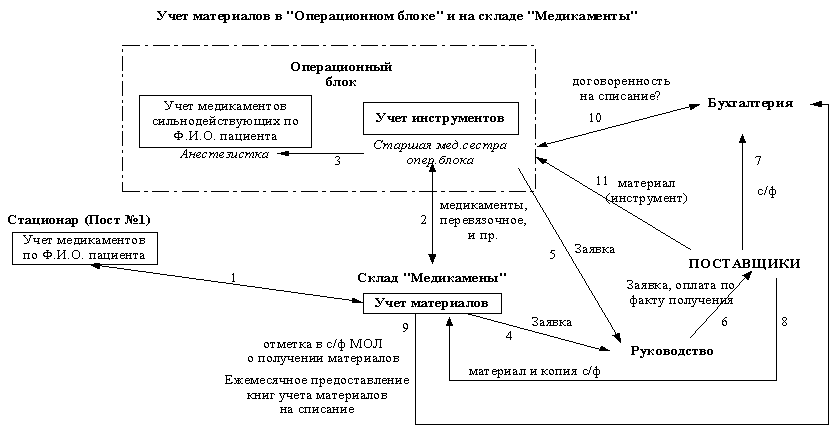

... Корреспонденции счетов по учету готовой продукции на ОАО “Саранский завод “Резинотехника” приведен в приложении 1. 2.2. Учет отгрузки и реализации готовой продукции На предприятии ОАО “ Саранский завод “Резинотехника” отгрузка (отпуск) продукции покупателям производится на основании заключенных с ними договоров поставки. Отношения сторон по договору поставки регулируется параграфом 1 главы ...

... ВОПРОСЫ РЕФОРМИРОВАНИЯ И РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ. Несколько лет назад в качестве одной из мер решения проблемы спада производства возник вариант реформирования и реструктуризации предприятий с привлечением консультантов. Появились и отдельные примеры существенного улучшения финансово-экономического состояния предприятия за счет активизации и использования его внутренних возможностей. К ...

0 комментариев