Навигация

Методика расчёта финансовой устойчивости предприятия

56527

знаков

9

таблиц

0

изображений

1.2 Методика расчёта финансовой устойчивости предприятия

Порядок расчета сумм по статьям актива и пассива:

Общая стоимость имущества равна валюте, или итогу баланса (с.300).

Стоимость внеоборотных активов - итог раздела 1 «Внеоборотные активы» (с.190)

Стоимость оборотных активов - итог раздела 2 «Оборотные активы» (стр.290).

Стоимость запасов – сумма с.210, 220, 270 (к стоимости производственных запасов присоединяются «НДС по приобретенным ценностям» и «Прочие оборотные активы»)

Величина дебиторской задолженности – сумма с. 230 и 240

Сумма денежных средств – сумма с. 250 и 260 (включаются краткосрочные финансовые вложения)

Источники имущества равны валюте, или итогу баланса (с. 700)

Собственный капитал – итог раздела 3 «Капиталы и резервы» (стр.490)

Заемный и привлеченный капитал – сумма итогов 4 и 5 разделов «Долгосрочные пассивы» и «Краткосрочные пассивы» (с.590 + с.690)

Долгосрочные обязательства – итог раздела 4 «Долгосрочные пассивы» (стр.590)

Краткосрочные кредиты и займы – с. 610 раздела 5 баланса

Кредиторская задолженность и прочие краткосрочные пассивы – итог 5-го раздела баланса за вычетом величины краткосрочных кредитов (с. 690 – с. 610)

Оценка типа финансовой ситуации на предприятии

Оценка типа финансовой ситуации проводится на основе балансовой модели:

F + EM + EP = CC + CD + C K + CP

где F - стоимость внеоборотных активов (с. 190);

EM - стоимость производственных запасов (с. 210 + 220);

EP - денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие оборотные активы (с. 230 + 240 + 250 + 260 + 270); CC - источники собственных средств (с. 490);

CD - долгосрочные обязательства (с. 590);

CK - краткосрочные займы и кредиты (с. 610);

CP - кредиторская задолженность и прочие краткосрочные пассивы (с. 690 – 610).

Учитывая, что собственные средства и долгосрочные кредиты направляются в основном на формирование внеоборотных активов, балансовую модель преобразуют:

EM + EP = ((CC + CD) - F) + (CK + CP)

Показатель EC, равный (CC+CD) – F называют собственными оборотными средствами. Он отражает величину источников собственных средств, оставшихся в распоряжении предприятия после полного обеспечения внеоборотных активов. Этот остаток находится в мобильной форме и может быть направлен на формирование оборотного капитала (в первую очередь, производственных запасов).

Если EM < EC + CK то можно сделать вывод об абсолютной устойчивости финансового состояния предприятия, гарантирующей его платежеспособность. Она задается условием: EM < EC + CK

Источники, ослабляющие финансовую напряженность CO = (с. 620 – (с.230+с.240)). (сумма превышения кредиторской задолженности над дебиторской)

Расчет и анализ коэффициентов финансовой устойчивости

В системе относительных показателей финансовой устойчивости предприятия выделяют ряд коэффициентов, которые следует рассчитывать на начало и конец анализируемого года и рассматривать в динамике.

1. Определяющее значение среди показателей рыночной устойчивости занимает коэффициент автономии (k1), характеризующий долю источников собственных средств в общем объеме капитала. Оптимальное значение коэффициента – не ниже 0,7-0,8, минимально допустимое – не ниже 0,5. Рассчитывается k1 по формуле:

![]()

где В - валюта (итог) баланса.

2. Коэффициент автономии дополняется коэффициентом соотношения заемных и собственных средств (k2), который показывает, какая часть деятельности предприятия осуществляется за счет заемных средств. Нормальное соотношение заемных и собственных средств – не выше 1.Определяется k2 по формуле:

![]()

3. Существенной характеристикой устойчивости финансового состояния является коэффициент маневренности (k3), показывающий, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Рассчитывается k3 по формуле:

.

.

Высокие значения коэффициента маневренности положительно характеризуют финансовую устойчивость предприятия. Оптимальное значение – не ниже 0,3.

4. Коэффициент обеспеченности запасов собственными источниками формирования (k4), рассчитывается по формуле:

![]()

Нормальное значение коэффициента – не меньше 0,5 - 0,7.

5. Степень иммобилизации (связывания) оборотных средств в расчетах характеризует показатель доли дебиторской задолженности в имуществе предприятия (k5), который рассчитывается по формуле:

![]()

где EDZ - сумма дебиторской задолженности (с.230 + с. 240) баланса. Допустимым значением показателя считается величина не более 0,1.

Расчет коэффициентов рекомендуется провести в таблице 5.

Анализ коэффициентов финансовой устойчивости заключается в проверке соответствия их фактических значений нормативным (рекомендуемым) и оценке динамики коэффициентов. На основании проведенного анализа формулируется вывод, в котором характеризуется финансовая устойчивость предприятия и ее динамика.

Анализ платежеспособности предприятия

Платежеспособность предприятия анализируется в краткосрочной и долгосрочной перспективе. Оценка способности погашать краткосрочные обязательства (платежеспособность в краткосрочной перспективе) проводится на основе анализа ликвидности активов. Оценка способности расплачиваться по всем видам обязательств (платежеспособность в долгосрочной перспективе) проводится на основе анализа ликвидности баланса.

Для оценки платежеспособности статьи баланса группируют: активы – по степени их ликвидности (скорости превращения в денежную форму), пассивы – по степени срочности погашения обязательств.

Группировка активов:

А1 – наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения, с. 250 + с. 260)

А2– быстро реализуемые активы (дебиторская задолженность, с. 230 + с. 240)

А3 – медленно реализуемые активы (производственные запасы, НДС по приобретенным ценностям, прочие оборотные активы, сумма строк 210, 220, 270)

А4 – трудно реализуемые активы (внеоборотные активы с. 190).

Группировка пассивов:

П1 – наиболее срочные обязательства (кредиторская задолженность, с. 620)

П2 – краткосрочные пассивы (краткосрочные кредиты и займы, а также прочие краткосрочные пассивы, с. 690 – с. 620)

П3 – долгосрочные пассивы (долгосрочные обязательства, с. 590)

П4 – постоянные пассивы (источники собственных средств, с. 490).

Анализ ликвидности активов позволяет оценить способность предприятия своевременно погашать краткосрочные обязательства. Для такой оценки рассчитываются следующие показатели.

1. Коэффициент абсолютной ликвидности, (Ка). Позволяет оценить способность предприятия погашать краткосрочную задолженность за счет денежных средств и краткосрочных финансовых вложений. Рассчитывается как отношение величины наиболее ликвидных активов к сумме наиболее срочных и краткосрочных обязательств (кредиторская задолженность, краткосрочные кредиты и прочие краткосрочные пассивы):

![]()

Предельное значение Ка – не менее 0,2-0,25.

2. Критический коэффициент ликвидности (промежуточный коэффициент покрытия), ККЛ. Отражает платежные возможности предприятия при условии полного использования денежных средств, краткосрочных финансовых вложений и своевременного погашения дебиторской задолженности. При расчете данного коэффициента в числитель добавляется (по сравнению с методикой расчета Ка) дебиторская задолженность:

![]()

Предельное значение ККЛ – не менее 0,7 - 0,8.

3. Общий коэффициент покрытия (или коэффициент текущей ликвидности), КТЛ.

Коэффициент текущей ликвидности показывает платежные возможности предприятия при условии полного использования денежных средств и краткосрочных финансовых вложений, своевременного проведения расчетов с дебиторами и благоприятной реализации готовой продукции, а также продажи в случае необходимости части элементов материальных оборотных средств.

Коэффициент текущей ликвидности равен отношению суммы всех оборотных средств предприятия к величине его краткосрочных обязательств:

![]()

Минимальное значение КТЛ – не меньше 1, оптимальное – не меньше 2- 2,5.

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

· коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Анализ ликвидности баланса позволяет оценить платежные возможности предприятия в долгосрочной перспективе – способность погашать не только краткосрочные, но и долгосрочные обязательства, а также обеспеченность собственными оборотными средствами.

Для определения ликвидности баланса следует сопоставить итоги групп по активу и пассиву. Баланс считается абсолютно ликвидным, когда имеют место следующие соотношения:

А1![]() П1; А2

П1; А2![]() П2 ; А3

П2 ; А3![]() П3; А4

П3; А4![]() П4

П4

Ликвидность баланса оценивается как минимально достаточная, так как выполняется последнее неравенство и предпоследнее, т.е. предприятие может финансировать текущую деятельность за счет собственного капитала и в будущем имеет возможность восстановить платежеспособность.

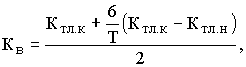

Коэффициент восстановления платёжеспособности рассчитывается по формуле:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

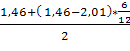

Кв =  = 0,6

= 0,6

Коэффициент восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность, что и есть в нашем случае.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции.

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

· коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Глава 2. Финансовая устойчивость предприятия ОАО «Русполимет»»

Похожие работы

... тыс. руб. Темп прироста %. Объём реализации, шт. 120000 120000 Прибыль , млн. руб. 454 564 110 124 Рентабельность 15,23 20,8 5,57 137 Материальные затраты 33251000 13297400 19953600 40 Коэффициент иммобилизации 0,27 0,03 -0,24 -89 Коэффициент обеспеченности запасов собственными источниками формирования 0,35 0,55 0,2 0,57 Фондоотдача 13,04 15,77 ...

... используется оборудование, недозагружены производственные площади и рабочий персонал. Для повышения эффективности деятельности предприятия предлагается внедрить производство новой продукции. При освоении выпуска новой продукции загрузка оборудования повысится, что повысит производительность. Увеличение выпуска продукции, без привлечения дополнительных работников позволит повысить заработную ...

... в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Удовлетворение потребности предприятия в ...

... развития страны. В среднесрочном периоде основное внимание должно уделяться качественным характеристикам функционирования предприятий и отраслей – конкурентной политике. Стратегические задачи такой политики были сформулированы Президентом Российской Федерации в выступлении «О стратегии развития России до 2020 года»: · «развитие новых секторов глобальной конкурентоспособности, прежде ...

0 комментариев