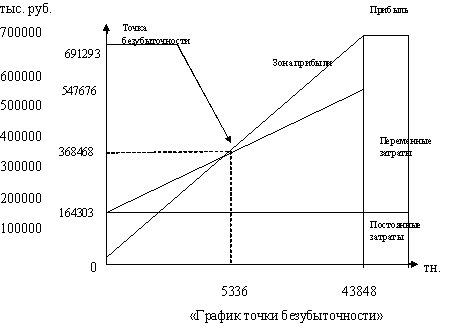

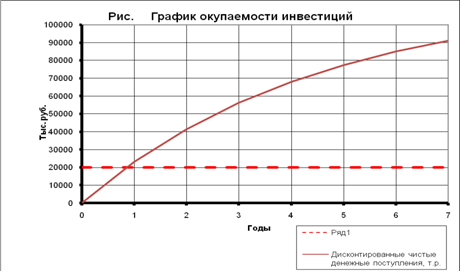

Навигация

Руб. < 955760 + 3633401 = 4589161руб., - на начало года, т.е

56527

знаков

9

таблиц

0

изображений

4117875 руб. < 955760 + 3633401 = 4589161руб., - на начало года, т.е.

EM < EC + CK

3973892 руб. < 687331 + 4047089 = 4734420 руб., т.е. EM < EC + CK - на конец года

Таким образом, можно сделать вывод об абсолютной устойчивости финансового состояния предприятия как на начало года, так и на его конец, гарантирующей его платежеспособность.

Источники, ослабляющие финансовую напряженность CO = (с. 620 – (с.230+с.240)). (сумма превышения кредиторской задолженности над дебиторской)

Таблица 3 – Исходные данные для оценки типа финансовой ситуации на 2007-2008 год

| Показатели | Условное обозначение | Значение, руб. | |||||

| 2007 | 2008 | ||||||

| 1. Стоимость внеоборотных активов | F | 896930 | 922409 | ||||

| 2. Стоимость запасов | EМ | 4117875 | 3973892 | ||||

| 3. Денежные средства, краткосрочные вложения, дебиторская задолженность и прочие оборотные активы | EР | 3194003 | 1916625 | ||||

| 3. Источники собственных средств | CС | 1093389 | 1112735 | ||||

| 5. Долгосрочные обязательства | CD | 759301 | 497005 | ||||

| 6. Краткосрочные займы и кредиты | CK | 3633401 | 4047089 | ||||

| 7. Кредиторская задолженность и прочие краткосрочные пассивы | CP | 2722717 | 1156097 | ||||

| 8. Собственные оборотные средства | EC = CС+CD-F | 955760 | 687331 | ||||

| 9. Сумма источников средств, ослабляющих финансовую напряженность | СO | -172911 | -564761 | ||||

| Таблица 4 – Оценка типа финансовой ситуации на предприятии на 2007 год | |||||||

| Тип финансовой ситуации | Соответствует условию | 2007 | 2008 | ||||

| Абсолютная устойчивость | EM < EC + CK | EM | EC + CK | EM | EC + CK | ||

| 4117875 | 4589161 | 3973892 | 4734420 | ||||

Вывод:

на предприятии наблюдается абсолютная устойчивость как на начало, так и на конец года.

тенденция изменений в значениях показателей - улучшение, т.к. разность между стоимостью запасов и суммой оборотных средств и краткосрочных кредитов и займов увеличилась.

Похожие работы

... тыс. руб. Темп прироста %. Объём реализации, шт. 120000 120000 Прибыль , млн. руб. 454 564 110 124 Рентабельность 15,23 20,8 5,57 137 Материальные затраты 33251000 13297400 19953600 40 Коэффициент иммобилизации 0,27 0,03 -0,24 -89 Коэффициент обеспеченности запасов собственными источниками формирования 0,35 0,55 0,2 0,57 Фондоотдача 13,04 15,77 ...

... используется оборудование, недозагружены производственные площади и рабочий персонал. Для повышения эффективности деятельности предприятия предлагается внедрить производство новой продукции. При освоении выпуска новой продукции загрузка оборудования повысится, что повысит производительность. Увеличение выпуска продукции, без привлечения дополнительных работников позволит повысить заработную ...

... в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Удовлетворение потребности предприятия в ...

... развития страны. В среднесрочном периоде основное внимание должно уделяться качественным характеристикам функционирования предприятий и отраслей – конкурентной политике. Стратегические задачи такой политики были сформулированы Президентом Российской Федерации в выступлении «О стратегии развития России до 2020 года»: · «развитие новых секторов глобальной конкурентоспособности, прежде ...

0 комментариев