Навигация

Анализ имущества и источников его формирования

33742

знака

11

таблиц

5

изображений

2. Анализ имущества и источников его формирования

Состав и размещение имущества в стоимостном выражении, источники его образования на какую- либо отчетную дату характеризуют имущественное положение предприятия. К имуществу относят внеоборотные и оборотные активы, стоимость которых отражена в I и II разделах бухгалтерского баланса. Для изучения имущества предприятия, динамики стоимости и состава имущества, его структуры составляют аналитические таблицы, которые позволяют провести горизонтальный и вертикальный анализы, оценить степень и тенденции изменений. Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Проанализируем структуру актива баланса ООО «Слотекс» за 2005 – 2007 гг.

Таблица 2.1

Оценка динамики активов ООО «Слотекс» за 2005-2007 гг.

| Показатели | Сумма, тыс. руб. | Изменение (+,-), тыс. руб. | Темп изменения, (%) | ||||

| 2005г. | 2006г. | 2007г. | 2006г. к 2005 г. | 2007 г. к 2006 г. | 2006 г. к 2005г. | 2007 г. к 2006г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Основные средства | 95780 | 88010 | 90315 | -7770 | 2305 | 91,9 | 102,6 |

| Незавершенное производство | 10472 | 20057 | 15550 | 9585 | -4507 | 191,5 | 77,5 |

| Запасы | 8986 | 9128 | 9097 | 142 | -31 | 101,6 | 99,7 |

| НДС по приобретенным ценностям | 1618 | 1643 | 1638 | 25 | -5 | 101,5 | 99,7 |

| Дебиторская задолженность | 17905 | 11784 | 12792 | -6121 | 1008 | 65,8 | 108,6 |

| Денежные средства | 330 | 2 | 2 | -328 | 0 | 0,6 | 100,0 |

| Итого активов | 135091 | 130624 | 129394 | -4467 | -1230 | 96,7 | 99,1 |

Из данных табл. 2.1 следует, что стоимость имущества предприятия за 2006 год снижается 135091 тыс. руб. до 130624 тыс. руб., т.е. на 4467 тыс. руб. или 3,3%. Это обусловлено как снижением суммы оборотных активов предприятия на 6282 тыс. руб. или 21,8%, так и увеличением стоимости внеоборотных активов на 1815 тыс. руб. или 1,7%.

В составе оборотных активов за анализируемый период наблюдается тенденция к росту стоимости запасов (с НДС): их стоимость увеличилась с 10604 тыс. руб. до 10771 тыс. руб.- на 167 тыс. руб. или 1,6%.

За 2005 год наблюдается снижение суммы дебиторской задолженности с 17905 тыс. руб. до 11784 тыс. руб., то есть на 6121 тыс. руб. или 34,2%. Обращает на себя внимание значительное снижение суммы денежных средств предприятия: в течение 2006 года их сумма снизилась с 330 тыс. руб. до 2 тыс. руб.

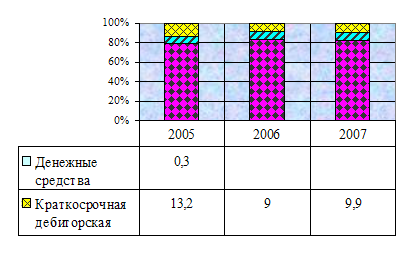

Графически структура актива баланса ООО «Слотекс» за 2005 – 2007 гг. представлена на рис. 2.1.

Рис. 2.1 – Структура актива баланса ООО «Слотекс» за 2005 – 2007 гг.

В структуре активов баланса большая часть их приходится на внеоборотные активы: на начало 2006 года – 78,7 %, на конец 2007 года – 82,7 %. Увеличение доли внеоборотных активов на протяжении анализируемого периода привело соответственно к снижению доли оборотных активов к концу 2007 года на 4,0 % по сравнению с началом 2007 года.

В структуре оборотных активов наблюдается тенденция к росту доли запасов (с НДС) – с 7,8 % на начало года и 8,3 % на конец года, т.е. на 0,5 %.

Доля краткосрочной дебиторской задолженности снижается с 13,2 % до 9,0 %, что в деятельности предприятия оценивается положительно, однако наблюдается снижение доли денежных средств.

Стоимость имущества предприятия на протяжении 2007 года продолжает снижаться: со 130624 тыс. руб. до 129394 тыс. руб., т.е. на 1230 тыс. руб. или 0,9 %. Это обусловлено снижением стоимости внеоборотных активов предприятия на 2202 тыс. руб. или 2,0 %. В составе оборотных активов за анализируемый период наблюдается снижение стоимости запасов (с НДС): их стоимость снизилась с 10771 тыс. руб. до 10735 тыс. руб.- на 36 тыс. руб. или 0,3 %.

За 2007 год наблюдается увеличение суммы дебиторской задолженности с 11784 тыс. руб. до 12792 тыс. руб., то есть на 1008 тыс. руб. или 8,6 %.

В структуре активов баланса большая часть их приходится на внеоборотные активы: на начало 2007 года – 82,7 %, на конец 2007 года – 81,8 %. Снижение доли внеоборотных активов на протяжении анализируемого периода привело соответственно к увеличению доли оборотных активов к концу 2007 года на 0,9 % по сравнению с началом 2007 года. В структуре оборотных активов наблюдается тенденция к росту доли дебиторской задолженности – с 9,0 % на начало года до 9,9 % на конец года. Доля дебиторской задолженности остается на уровне 8,3 %.

Источники формирования имущества предприятия отражаются в пассиве баланса и могут быть заемными и собственными. Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него.

В табл. 2.2 представлена динамика пассива ООО «Слотекс» за 2005-2007 гг.

Таблица 2.2

Оценка динамики пассива ООО «Слотекс» за 2005-2007 гг.

| Показатели | Сумма, тыс. руб. | Изменение (+,-), тыс. руб. | Темп изменения, (%) | ||||

| 2005г. | 2006г. | 2007г. | 2006г. к 2005 г. | 2007 г. к 2006 г. | 2006 г. к 2005г. | 2007 г. к 2006г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Собственный капитал | 85447 | 68449 | 69415 | -16998 | 966 | 80,1 | 101,4 |

| Долгосрочные займы и кредиты | - | 557 | 1098 | - | 541 | - | 197,1 |

| Краткосрочные обязательства | 2600 | 4861 | 16663 | 2261 | 11802 | 187,0 | 342,8 |

| Кредиторская задолженность | 47044 | 56757 | 42218 | 9713 | -14539 | 120,6 | 74,4 |

| Итого | 135091 | 130624 | 129394 | -4467 | -1230 | 96,7 | 99,1 |

Из данных табл. 2.2 следует, что сумма собственных средств предприятия за 2006 год снижается на 16998 тыс. руб. и к концу 2006 года составляет 68449 тыс. руб. Увеличение величины заемных средств на конец 2006 года по сравнению с началом 2006 года составило 12531 тыс. руб. или 25,2 %. По состоянию на конец 2006 года у предприятия имеется краткосрочная задолженность в сумме 4861 тыс. руб. и долгосрочные обязательства в сумме 557 тыс. руб.

Сумма собственных средств предприятия за 2007 год увеличивается на 966 тыс. руб. и к концу 2007 года составляет 69415 тыс. руб. Снижение величины заемных средств на конец 2006 года по сравнению с началом 2007 года составило 2196 тыс. руб. или 3,5 %.

По состоянию на конец 2007 года у предприятия имеется краткосрочная задолженность в сумме 16663 тыс. руб. и долгосрочные обязательства в сумме 1098 тыс. руб.

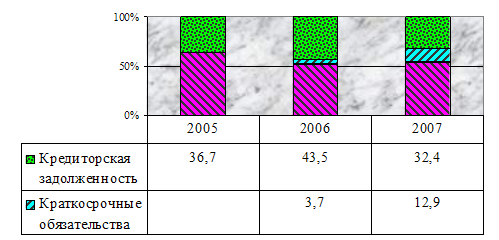

Графически структура пассива баланса ООО «Слотекс» за 2005 - 2007 гг. представлена на рис. 2.2.

В структуре пассива баланса наибольшая часть приходится на собственные средства: 63,3 % - на начало 2006 года и 52,4 % - на конец 2006 года. Снижение доли собственных средств соответственно означает снижение доли заемных средств с 36,7 % до 47,6 %. Предприятие в 2006 г. финансирует свою деятельность преимущественно за счет собственных средств, привлекая и заемные.

В структуре пассива баланса наибольшая часть приходится на собственные средства: 52,4 % - на начало 2007 года и 53,6 % - на конец 2007 года. Увеличение доли собственных средств соответственно означает снижение доли заемных средств с 47,6 % до 46,4 %. Предприятие в 2007 г. также финансирует свою деятельность за счет собственных и заемных средств.

Рис. 2.2 – Структура пассива баланса ООО «Слотекс» за 2005 - 2007 гг.

Таким образом, за 2005 – 2007 гг. в составе и структуре имущества предприятия ООО «Слотекс» и источниках его формирования наблюдаются следующие тенденции: увеличение доли собственных средств; снижение доли кредиторской задолженности, увеличение доли оборотных активов, что положительно характеризует структурные сдвиги в балансе.

Похожие работы

... достаточно анализа экономических показателей, вполне может устроить программа «Excel Financial Analysis». Программа сравнивает экономические показатели с нормативными значениями, и даёт заключение о финансовом состоянии. Заключение Безусловно, интерес к программному обеспечению для анализа финансового состояния организаций будет возрастать. В настоящее время сложно представить рабочее место ...

... анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. 1.3 Бухгалтерская финансовая отчетность как основа информационного обеспечения анализа финансового состояния организации Бухгалтерская (финансовая) отчетность является информационной базой финансового анализа, так как в классическом понимании финансовый анализ — ...

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... : Деловая игра «Дельта»»: Учеб. пособие. – Мн.: Белфранс. – 1997. – 107 с. 3. Ковалёв А. И., Привалов В. П. «Анализ финансового состояния предприятия». – Издание 2-е, переработанное и дополненное – М.: Центр экономики и маркетинга. – 1997. - 192 с. 4. Рудая И. Л. «Стратегическая деловая игра «Никсдорф Дельта»»: Учеб. пособие. – М.: Финансы и статистика. – 2002. - 280 с. 5. Рудая И. Л. « ...

0 комментариев