Теоретические аспекты исследования финансового состояния предприятия

Информационная база анализа финансового состояния предприятия

Методика анализа платежеспособности и финансовой устойчивости предприятия

Характеристика производственно-экономической деятельности предприятия

Анализ активов и пассивов баланса ОАО «НКНХ»

Анализ платежеспособности и финансовой устойчивости предприятия

Направление повышения эффективности финансово-хозяйственной деятельности в условиях кризиса

Пути повышения платежеспособности и финансовой устойчивости ОАО «Нефтекамскнефтехим»

Навигация

Анализ платежеспособности и финансовой устойчивости предприятия

Анализ финансового состояния предприятия

146167

знаков

26

таблиц

7

изображений

2.3 Анализ платежеспособности и финансовой устойчивости предприятия

Для анализа платежеспособности предприятия мы воспользуемся двумя методами:

- групповой метод;

- метод кэффициентов.

Рассмотрим каждый метод подробнее на примере данных баланса ОАО “Нефтекамскнефтехим”. Для оценки изменения степени платежеспособности и ликвидности ОАО “НКНХ” необходимо сравнить показатели балансовых отчетов за 2006-2008 годы по разным группам активов и обязательств, по рассмотренной методике. Для этого сгруппируем статьи актива и пассива в группы и составим таблицу.

Таблица 2.7 - Анализ ликвидности баланса ОАО «НКНХ» за 2006-2007 годы (тыс. руб.)

| Актив | На конец 2006 года | На конец 2007 года | Пассив | На конец 2006 года | На конец 2007 года | Платёжный излишек(+) или недостаток(-) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| 1.Наиболее ликвидные активы (А1) | 938707 | 357093 | 1.Наиболее срочные обяза-тельства (П1) | 6857386 | 6821239 | -5918679 | -6464146 |

| 2.Быстро реализуемые активы (А2) | 6587311 | 7610079 | 2.Кратко-срочные пассивы (П2) | 789837 | 3692220 | 5797474 | 3917859 |

| 3.Медленно реализуемые активы (А3) | 8073837 | 6879618 | 3.Долгосрочные пассивы (П3) | 13092233 | 11779419 | -5018396 | -4899801 |

| 4.Трудно реализуемые активы (А4) | 30323270 | 35725184 | 4.Постоянные пассивы (П4) | 25183669 | 28279096 | 5139601 | 7446088 |

| Баланс | 45923125 | 50571974 | Баланс | 45923125 | 50571974 | - | - |

Результаты расчетов по данным таблицы 2.7 показывают, что в ОАО «НКНХ» сопоставление итогов групп по активу и пассиву имеет следующий вид:

на конец 2006 года { А1 < П1; А2 > П2; А3 < П3; А4 > П4 }

на конец 2007 года { A1 < П1; А2 > П2; А3 < П3; А4 > П4 }

У хозяйствующего субъекта низкая текущая ликвидность, то есть наиболее ликвидные средства А1 не перекрывают наиболее срочные обязательства П1. Платежный недостаток наиболее ликвидных активов увеличился с 5918679 тыс. руб. до 6464146 тыс. руб., то есть на 545467 тыс.руб.

Быстрореализуемые активы А2 превышают краткосрочные пассивы, что является положительным моментом, однако, платежный излишек быстрореализуемых активов снизился на 1879615 тыс. руб. и составил 3917859 тыс. руб. Медленнореализуемые активы А3 меньше долгосрочных пассивов П3, то есть наблюдается недостаток медленнореализуемых активов, как в 2006 так и в 2007 годах, что свидетельствует об отсутствии перспективной платежеспособности. Положительным моментом в 2007 году можно считать снижение платежного недостатка на 118595 тыс. руб. Что касается группы пассива П4, то постоянные пассивы меньше труднореализуемых активов, при этом недостаток постоянных пассивов увеличился с 5139601 тыс. руб. до 7446088 тыс. руб., то есть недостаток собственных оборотных средств вырос на 2306487 тыс. руб.

Теперь проведем анализ ликвидности баланса за 2007-2008 годы по данным таблицы 2.8.

Таблица 2.8 - Анализ ликвидности баланса ОАО «НКНХ» за 2007-2008 годы

| Актив | На конец 2007 года | На конец 2008 года | Пассив | На конец 2007 года | На конец 2008 года | Платёжный излишек(+) или недостаток(-) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| 1.Наиболее ликвидные активы (А1) | 357093 | 1668825 | 1.Наиболее срочные обяза-тельства (П1) | 6821239 | 7258022 | -6464146 | -5589197 |

| 2.Быстро реализуемые активы (А2) | 7610079 | 7432566 | 2.Кратко-срочные пассивы (П2) | 3692220 | 1644384 | 3917859 | 5788182 |

| 3.Медленно реализуемые активы (А3) | 6879618 | 5406435 | 3.Долгосрочные пассивы (П3) | 11779419 | 19851532 | -4899801 | -14445097 |

| 4.Трудно реализуемые активы (А4) | 35725184 | 42744135 | 4.Постоянные пассивы (П4) | 28279096 | 28498023 | 7446088 | 14246112 |

| Баланс | 50571974 | 57251961 | Баланс | 50571974 | 57251961 | - | - |

Результаты расчетов по данным таблицы 2.8 показывают, что в ОАО «НКНХ» сопоставление итогов групп по активу и пассиву имеет следующий вид:

на конец 2007 года { A1 < П1; А2 > П2; А3 < П3; А4 > П4 }

на конец 2008 года { А1 < П1; А2 > П2; А3 < П3; А4 > П4 }

У хозяйствующего субъекта по-прежнему низкая текущая ликвидность, то есть наиболее ликвидные средства А1 не перекрывают наиболее срочные обязательства П1. Платежный недостаток наиболее ликвидных активов уменьшился с 6464146 тыс. руб. до 5589197 тыс.руб., то есть на 874949 тыс.руб.

Быстрореализуемые активы А2 превышают краткосрочные пассивы, что является положительным моментом, однако, платежный излишек быстрореализуемых активов снизился на 177513 тыс. руб. и составил 7432566 тыс. руб. Медленнореализуемые активы А3 меньше долгосрочных пассивов П3, то есть наблюдается недостаток медленнореализуемых активов, как в 2007 так и в 2008 годах, что свидетельствует об отсутствии перспективной платежеспособности. Что касается группы пассива П4, то постоянные пассивы меньше труднореализуемых активов, при этом недостаток постоянных пассивов увеличился с 28279096 тыс. руб. до 28498023 тыс.руб., то есть недостаток собственных оборотных средств вырос на 14246112 тыс.руб.

Далее перейдем ко второй стадии анализа платежеспособности предприятия.

Вторая стадия анализа – расчет финансовых коэффициентов, характеризующих платежеспособность. Рассчитаем коэффициенты ликвидности за 2006-2008 год по формулам, представленным в параграфе 1.3. Результаты представим в таблице 2.9.

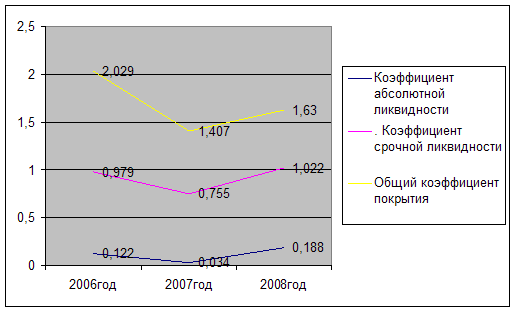

Анализируя данные таблицы 2.9, делаем следующие выводы. За анализируемый период произошло снижение платежеспособности ОАО «НКНХ». Коэффициент абсолютной ликвидности за 2007 год снизился на 0,088, за 2008 год на - 0,154. На конец 2008 года составил 0,188, что указывает на увеличение платежеспособности, то есть 11,8% краткосрочной задолженности ОАО «НКНХ» может погасить в ближайшее время.

Таблица 2.9 - Динамика коэффициентов платежеспособности ОАО «НКНХ» за 2006-2008 годы

| Показатель | Реко-мендуе-мое значе-ние | Значение показателя на конец | Отклонение (+, -) | |||

| 2006 года | 2007 года | 2008 года | 2007 г. по сравне-нию с 2006 г. | 2008 г. по сравне-нию с 2007 г. | ||

| 1. Коэффициент абсолютной ликвидности | ≥ 0,2 | 0,122 | 0,034 | 0,188 | (0,088) | 0,154 |

| 2. Коэффициент срочной ликвидности | 0,7-1,0 | 0,979 | 0,755 | 1,022 | (0,224) | 0,267 |

| 3. Общий коэффициент покрытия | ≥ 2 | 2,029 | 1,407 | 1,63 | (0,622) | 0,223 |

Несмотря на уменьшение краткосрочных обязательств на 1 615 697 тыс. руб., коэффициент срочной ликвидности в 2008 году увеличился на 0,267. Также на увеличение данного коэффициента повлияло увеличение денежных средств и краткосрочных финансовых вложений на 924007 тыс. руб., краткосрочной дебиторской задолженности на 10300555 тыс. руб. На конец 2006 года коэффициент срочной ликвидности составил 0,979, значение показателя находится в пределах норм и отражает прогнозируемую платежеспособность ОАО «Нефтекамскнефтехим» не только за счет наличности, но и за счет ожидаемых поступлений от дебиторов за отгруженную продукцию, при условии своевременных расчетов.

В 2007 году коэффициент срочной ликвидности имел отрицательную динамику, за 2007 год снизился на 0,224. Это в основном произошло за счет увеличения краткосрочных обязательств на 2862948 тыс. руб., краткосрочной дебиторской задолженности на 1022768 тыс. руб. и уменьшения денежных средств и краткосрочных финансовых вложений на 581614 тыс. руб. На конец 2007 года коэффициент срочной ликвидности составил 0,755, что указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных активов в денежную форму для расчетов.

Общий коэффициент покрытия за 2006 год снизился на 0,333, и составил 2,029, то есть величина оборотных активов ОАО «НКНХ» достаточна для покрытия его краткосрочных обязательств. В 2007 году общий коэффициент покрытия снизился на 0,622, и составил 1,407, что свидетельствует о том, что оборотных активов ОАО «Нижжнекамскнефтехим» не достаточно для покрытия его краткосрочных обязательств.

Таким образом, можно сделать вывод о нарушении платежеспособности ОАО «Нефтекамскнефтехим», так как в анализируемом периоде у предприятия наблюдался недостаток денежных средств и краткосрочных финансовых вложений для покрытия его краткосрочных обязательств.

Обобщая вышесказанное, можно сделать вывод, что ОАО «Нефтекамскнефтехим» находится в неустойчивом финансовом состоянии, все показатели платежеспособности не удовлетворяют нормативным значениям, это свидетельствует о высокой доли медленнореализуемых элементов (производственных запасов дебиторской задолженности) в составе текущих активов. В 2008 году прослеживается тенденция снижения ликвидности баланса по сравнению с 2006 годом.

Для наглядности, представим графически динамику коэффициентов платежеспособности ОАО «Нефтекамскнефтехим» за анализируемый период на рисунке 6.

Рисунок 6 - Динамика коэффициентов платежеспособности ОАО «НКНХ» за 2006 – 2008 годы

Анализ платежеспособности позволяет перейти к анализу финансовой устойчивости ОАО «Нефтекамскнефтехим».

Используя формулы, приведенные в параграфе 1.3, дадим приближенную оценку финансовой устойчивости ОАО «НКНХ». Расчеты, произведенные по бухгалтерскому балансу, дали следующие результаты:

На конец 2006 года 15599808 < (25141245 х 2) – 30363317; +∆ 4319365 тыс. руб.

На конец 2007 года 14846790 < (28239960 х 2) – 35725184; +∆ 5907946 тыс. руб.

На конец 2008 года 14772524 > (28463531 х 2) – 42479437; -∆ 324899 тыс. руб.

Полученные результаты показывают, что указанное выше условие не соблюдается в 2008 году, в 2006 и 2007 годах данное условие соблюдается, следовательно, ОАО «НКНХ» является финансово независимым.

Для оценки финансовой устойчивости предприятия используются абсолютные и относительные показатели. Анализ по абсолютным показателям строится на выявлении достаточности (излишка или недостатка) источников средств для формирования запасов и затрат предприятия. В зависимости от того, какого вида источники средств используются для формирования запасов, можно судить об уровне финансовой устойчивости предприятия.

В таблице 2.10 представлена классификация типов финансовой устойчивости ОАО «Нефтекамскнефтехим».

Таблица 2.10 - Классификация типов финансовой устойчивости ОАО «Нефтекамскнефтехим» за 2006-2008 годы (тыс.руб.)

| Наименование показателя | На конец года 2006 | На конец года 2007 | На конец года 2008 |

| Собственные средства | 25141245 | 28239960 | 28463531 |

| Внеоборотные активы | 30363317 | 35725184 | 42479437 |

| Собственные оборотные средства (СОС) | -5222072 | -7485224 | -14015906 |

| Собственные и долгосрочные заемные источники (СДИ) | 7870161 | 4294195 | 5835626 |

| Общая величина основных источников формирования запасов (ОИ) | 8393449 | 7066368 | 6902725 |

| Общая величина запасов (З) | 7045453 | 6751436 | 5538784 |

|

| -12267525 | -14236660 | -8477122 |

|

| 824708 | -2457241 | 296842 |

|

| 1347996 | 314932 | 1363941 |

| Трехкомпонентный показатель типа финансовой устойчивости М (∆СОС; ∆СДИ; ∆ОИ) | {0;1;1} | {0;0;1} | {0;1;1} |

Из данных таблицы 2.10 видно, что в течении всего анализируемого периода в ОАО «Нефтекамскнефтехим» наблюдался недостаток собственных оборотных средств, то есть его постоянные пассивы недостаточны для финансирования текущих активов. Недостаток собственных оборотных средств составил в 2006 году 5222072 тыс.руб., в 2007 году 7485224 тыс.руб., в 2006 году 14015906 тыс.руб., то есть происходит увеличение недостатка собственных оборотных средств, что оценивается как негативное явление для предприятия, но вполне возможная ситуация, когда уменьшение собственных оборотных средств вызвано опережающим ростом внеоборотных активов по сравнению с ростом собственного капитала.

Общая величина основных источников формирования запасов предприятия за анализируемый период снизилась, что является негативной тенденцией.

Показатель запасов и затрат не может характеризоваться однозначно, его значение должно быть оптимальным для предприятия.

Характеристика финансовой устойчивости в долгосрочном плане на основе расчета абсолютных показателей дает лишь общую оценку. Для более детального анализа финансовой устойчивости необходимо использовать систему финансовых коэффициентов, способ расчета которых был рассмотрен в параграфе 1.3.

Аналогично произведем расчет данных коэффициентов за 2006- 2008 годы. Результаты расчетов представим в таблице 2.11.

Таблица 2.11 - Динамика относительных показателей финансовой устойчивости ОАО «Нефтекамскнефтехим» за 2006 - 2008 годы

| Показатель | Реко-мендуе-мое значе-ние | Значение показателя на конец | Отклонение (+, -) | ||||

| 2006 года | 2007 года | 2008 года | |||||

| 2007 г. по сравне-нию с 2006 г. | 2008 г. по сравне-нию с 2007 г | ||||||

| 1. Коэффициент независимости | 0,5 | 0,548 | 0,559 | 0,497 | 0,011 | (0,062) | |

| 2. Коэффициент финансовой напряженности | 0,4 - 0,5 | 0,452 | 0,441 | 0,503 | (0,011) | 0,092 | |

| 3. Коэффициент самофинансирования | ≥ 1 | 1,214 | 1,269 | 0,989 | 0,055 | (0,28) | |

| 4. Коэффициент финансового риска | ≤ 1 | 0,824 | 0,788 | 1,01 | (0,036) | 0,222 | |

| 5. Коэффициент финансовой устойчивости | 0,833 | 0,791 | 0,844 | (0,042) | 0,053 | ||

| 6. Коэффициент обеспеченности собственными оборотными средствами | ≥ 0,1 | (0,332) | (0,504) | (0,949) | 0,172 | (0,445) | |

| 7. Коэффициент соотношения оборотных и внеоборотных активов | 0,513 | 0,416 | 0,348 | (0,097) | (0,068) | ||

| 8. Коэффициент имущества производственного назначения | 0,6 – 0,8 | 0,815 | 0,84 | 0,839 | 0,025 | (0,001) | |

| 9. Удельный вес дебиторской задолженности в стоимости имущества | 0,165 | 0,153 | 0,132 | (0,012) | (0,021) | ||

| 10. Коэффициент текущей задолженности | 0,167 | 0,209 | 0,156 | 0,042 | (0,053) | ||

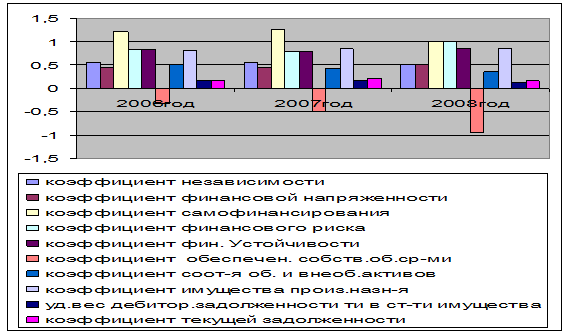

Из данных таблицы 2.11, можно сделать вывод о финансовой независимости ОАО «Нефтекамскнефтехим». Наблюдается уменьшение доли собственного капитала в 2008 году по сравнению с 2006 годом с 0,548 до 0,497, это свидетельствует о том, что величина собственных средств ОАО “Нефтекамскнефтехим” уменьшается. Уменьшилось соотношение собственного и заемного капитала, если в 2006 году на 1 рубль заемного капитала приходилось 1,21 копеек собственного, то в 2008 году это соотношение составило 0,99 руб. Значение коэффициента финансовой напряженности повысилось с 0,452 до 0,503. На конец 2008 года ОАО «Нефтекамскнефтехим» на 1 рубль собственного капитала привлекло 101 коп. заемного капитала против 82,4 рубля на конец 2006 года. В 2007 году произошло незначительное повышение уровня финансовой устойчивости ОАО «Нефтекамскнефтехим» с 0,833 до 0,844.

Коэффициент обеспеченности собственными оборотными средствами в течение всего анализируемого периода имеет отрицательное значение, это свидетельствует о том, что большая часть собственного капитала используется для финансирования внеоборотных активов, предприятие не имеет собственных оборотных средств.

На ОАО «Нефтекамскнефтехим» довольно высокий удельный вес имеет имущество производственного назначения. В 2006 году доля внеоборотных активов и запасов в валюте баланса составила 81%, на конец 2008 года повысилась до 83%. Это привело к снижению уровня мобильности имущества: коэффициент соотношения оборотных и внеоборотных активов в 2008 году снизился с 0,513 до 0,348, что говорит об уменьшении средств, авансированных в оборотные активы и может отрицательно сказаться на финансовой устойчивости ОАО «Нефтекамскнефтехим».

Доля дебиторской задолженности в стоимости имущества ОАО «Нефтекамскнефтехим» неуклонно снижается. Если на каждый рубль имущества ОАО «Нефтекамскнефтехим» в 2006 году приходилось 16,5 коп. дебиторской задолженности, то в 2008 году эта величина составила 13,2 коп., что является положительным фактором. Коэффициент текущей задолженности ОАО «Нефтекамскнефтехим» в 2008 году понизился с 0,167 до 0,156, что свидетельствует о снижении доли краткосрочных обязательств в источниках формирования активов ОАО «Нефтекамскнефтехим».

Динамика относительных показателей финансовой устойчивости ОАО «Нефтекамскнефтехим» за 2006 – 2008 годы представлена на рисунке 7, из которого видно, что с 2006 по 2008 годы ОАО «Нефтекамскнефтехим» собственным оборотным капиталом не располагает, так как большая часть собственного капитала используется во внеоборотных активах. То есть ОАО «Нефтекамскнефтехим» присуще неустойчивое финансовое положение в связи с ростом его производственной мощности.

Рисунок 7 – Динамика относительных показателей финансовой устойчивости ОАО «Нефтекамскнефтехим» за 2006 – 2008 годы

Выход из неустойчивого финансового положения для ОАО «Нефтекамскнефтехим» в ближайшее время возможен при дополнительном привлечении новых стратегических инвесторов.

Проведенный анализ позволяет сделать вывод, что показатели финансовой устойчивости ОАО «Нефтекамскнефтехим» в основном соответствуют нормативным значениям, при этом относительные показатели платежеспособности ниже рекомендуемых.

Проведя практический анализ по данным ОАО «Нефтекамскнефтехим», необходимо разработать рекомендации по повышению платежеспособности и финансовой устойчивости предприятия.

Похожие работы

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... что приходится учитывать при выборе карточек российских систем или индивидуальных банковских. В случае выбора карточек VISA или MasterCard к услугам клиента не только тысячи магазинов по России, но и огромная сеть по всему миру. Расчетная часть: «Анализ финансового состояния предприятия» Задание на расчетную часть. Финансовое состояние предприятия выражается в соотношении структур его ...

0 комментариев