Навигация

Коэффициент обеспеченности собственными средствами (Кос) формула 2

42028

знаков

8

таблиц

3

изображения

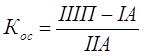

2. Коэффициент обеспеченности собственными средствами (Кос) формула 2.

(2)

(2)

Где IV П - итог раздела IV пассива баланса,

I A - итог раздела I актива баланса

II А - итог раздела II актива баланса.

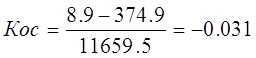

Коэффициент обеспеченности собственными средствами меньше нормативного значения равного 0,1, отсюда следует, что предприятие не платежеспособно, и не обеспеченно своими собственными средствами.

Основанием для признания структуры баланса неудовлетворительной, а предприятие не платежеспособным является невыполнение одного из условий:

Ктл ≥ 2 или Косс › 0,1

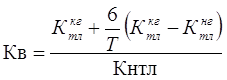

Видно, что коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами намного ниже рекомендованных значений, следовательно, нужно рассчитать коэффициент восстановления платежеспособности (формула 3).

(3)

(3)

Где, Ктл. нг - значение коэффициента текущей ликвидности на конец года,

Ктл. нг - значение коэффициента текущей ликвидности на начало года,

Т - отчетный период, мес.,

Кнтл - нормативное значение коэффициента текущей ликвидности, Кнтл = 2.

Он показывает, восстановит или нет в ближайшие 6 месяцев предприятие свою платежеспособность.

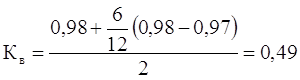

На предприятие ООО "Автомолпром" коэффициент восстановления платежеспособности Кв < 1, это свидетельствует о том, что предприятие не в состояние в ближайшие 6 месяцев восстановить свою платежеспособность.

Причины неплатежеспособности ООО "Автомолпром" можно охарактеризовать как внутренние и внешние.

К внешним причинам относятся: нестабильная экономическая ситуация в стране, нестабильность спроса на рынке, нехватка денежных средств у потребителей, а также недобросовестность партнеров.

К внутренним причинам относятся такие как: непродуманная система ценообразования, неумение управлять доходами, превышающий рост обязательств перед ростом доходов и оборотного капитала, отсутствие в наличии денежных средств.

Высокая себестоимость, не соразмерные расходы, низкая выручка (себестоимость составляет 91,7% от выручки и 7% расходы), все это показывает о несостоятельности данного производства.

3. Рекомендации по выходу из кризисной ситуации ООО "Автомолпром"

Главная задача, которая стоит перед коллективом в такой сложный период, - перейти на нормальный, обычный режим работы. Для чего необходимо в первую очередь выполнить перед кредиторами обязательства, обеспеченные залогом, погасить задолженность в бюджетные и внебюджетные фонды, и, наконец, рассчитаться с кредиторами, с которыми ведется постоянная работа, за сырье, материалы и т.д.

Но, проанализировав показатели платежеспособности, складывается впечатление, что в данной конкретной ситуации достаточно сложно будет выйти из кризиса и, вероятно, наиболее разумным может быть решение о признании банкротства и продаже.

Рекомендации по оздоровлению экономической деятельности предприятия можно выделить в следующие этапы.

3.1 Первый этапНа этом этапе необходимо подготовить план финансового оздоровления предприятия. Так как предприятие работает в условиях рынка конкуренции, то нужно учитывать, что основные инструменты, которыми оно располагает для выхода из экономического кризиса и восстановления своих позиций на рынке автоуслуг - цена, качество и реклама.

Состояние ресурсов:

кадры: Необходима замена кадров на более квалифицированные и сокращение персонала для снижения затрат на производство и повышения конкурентоспособности выпускаемой продукции.

финансы: В связи с тем, что предприятие находится в сложной финансовой ситуации, кредитование крайне затруднительно (никто не решиться дать деньги, зная, что в любой момент предприятие могут признать банкротом и ликвидировать, учитывая кризис банковского сектора савки по кредитам возросли). Собственные финансы незначительны. Необходимо любым способом привлечь дополнительные средства для дальнейшей реализации хозяйственной деятельности.

Для решения задач предприятию необходимо оказать финансовую или товарную помощь от посредников, поставщиков или заинтересованных клиентов. А так же есть возможность реорганизации ООО в акционерное общество с выпуском акций и привлечением капитала, что позволило бы произвести продукцию, реализовать ее, накопить финансы для решения задач второго этапа.

3.2 Второй этапНа этом этапе необходимо увеличить объёмы производства услуг. Путем тщательно спланированной работы в области маркетинга предприятию откроется такая возможность, как улучшение позиций на рынке автоуслуг.

Ограничением для получения более высоких результатов является нехватка оборотных средств.

На этом этапе необходимо спланировать стабилизацию производства услуг путем создания более совершенной системы управления, улучшения качества автоуслуг.

3.3 Третий этапПотихоньку, мелкими шагами раскачивая производство услуг, предприятию возможно удастся установить удовлетворяющие объемы и произвести полное погашение кредиторской задолженности.

Для того, чтобы решить существующие проблемы, стоящие на сегодняшний день перед предприятием, директору ООО "Автомолпром" необходимо более четко планировать работу маркетинговой службы (более основательно изучать рынки сбыта, искать незаполненные ниши, тщательнее заниматься вопросами ценовой политики), а также развивать финансовый менеджмент.

3.4 ВыводГлавной целью, предприятия оказавшегося в затруднительном положении, переход на нормальный, обычный режим работы. Для этого необходимо погасить все задолженности. Это достаточно трудно в состоянии неплатежеспособности, но возможно. Следует разработать план по оздоровлению экономической деятельности предприятия. Он может состоять из трех этапов. Необходимо проанализировать состояние ресурсов предприятия на сегодняшний момент и возможности предприятия на будущее. При наличии возможности получить финансовую или товарную помощь предприятие может расплатиться с долгами и включиться в производство услуг. Необходимо также рассмотреть возможность реорганизации общества с ограниченной ответственностью в акционерное общество с выпуском акций и привлечением капитала.

Заключение

В данной работе рассматривается важность анализа финансового состояния ООО "Автомолпром". Основной целью которого является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков. Актуальность и практическая значимость темы настоящей работы обусловлена рядом причин.

Во-первых, в настоящее время, в российской экономике ключевой проблемой является кризис неплатежей, и добрую половину российских предприятий следовало уже давно объявить банкротами, а полученные средства перераспределить в пользу эффективных производств, что несомненно бы способствовало оздоровлению российского рынка.

Во-вторых, в условиях массовой неплатежеспособности российских хозяйствующих субъектов особое значение приобретают меры по предотвращению кризисных ситуаций, а также мероприятия, направленные на восстановление платежеспособности предприятия и стабилизацию его финансового состояния.

В первой части рассмотрен вопрос организации работ по внедрению нововведений.

Во второй части была рассмотрена общая характеристика деятельности предприятия, анализируется финансовая деятельность ООО "Автомолпром", разбираются причины создавшие сложившуюся ситуацию на предприятии.

В третьей части приводятся рекомендации по выходу предприятия из кризисной ситуации, приводятся возможные причины неплатежеспособности.

На основе проведенного анализа финансовой деятельности ООО "Автомолпром" были сделаны следующие выводы. Не смотря на увеличение оборотного капитала, его финансовая устойчивость ухудшилась по ряду показателей, увеличились обязательства предприятия перед кредиторами.

Все показатели, характеризующие платежеспособность находятся на уровне ниже нормы, что объясняется, в основном, наличием у предприятия значительной суммы кредиторской задолженность.

В целом на основе проведенного анализа, были сделаны выводы, свидетельствующие о проблемах, связанных, прежде всего, с текущим оперативным управлением финансами. Управлению финансами на предприятии отводится, слишком, малая роль. Это связано с тем, что предприятие существует, сравнительно недавно, формы внутрифирменных отчетов еще не отработаны. По существу, управление финансами происходит на уровне бухгалтерской службы и руководителя предприятия. Поэтому необходимо организовать службу управления финансами и провести ряд мероприятий по улучшению финансового состояния в соответствии с данными рекомендациями.

Список литературы

1. Федеральный закон "О несостоятельности (банкротстве)" от 08.01.98 года N 6-ФЗ

2. Артеменко В.Г., Беллендир М.В. Финансовый анализ. М.: издательство "ДИС", 2005. - 457 с.

3. Глазунов В.Н. Анализ финансового состояния предприятия. // Финансы. - 2006 - №2 - с.28 - 31.

4. Бакланов Н.И., Шеремета А.Д. Финансы и статистика, М.: ИНФРА - М, 2005 - 392 с.

5. Добрынина А.И., Тарасевич Л.С. Курс общей экономической теории. Киров: АСА, 2004. - 583 с.

6. Лунев В.П. Тактика и стратегия управления фирмой. Учебное пособие. М.: "ДИС", 2002. - 276 с.

7. Любушин Н.П. и др. Анализ финансово-экономической деятельности предприятия.: Уч. пособие для вузов. М.: ЮНИТИ-ДАНА, 2005. - 504 с.

8. Русак Н.А., Русак В.А. Основы финансового анализа. Минск: ООО "Меркаванне", 2005. - 319 с.

9. Смирнов Б.М. Кадровые нововведения в системе управления персоналом. М.: Л.А. Варяг, ГАУ, 2006. - 357 с.

10. Беляева С.Г., Кошкина В.И. Теория и практика антикризисного управления. М.: ЮНИТИ. 2006. - 423 с.

11. Хелферт Э. Техника финансового анализа. / Перев. с англ. Под ред. Л.П. Белых. - М.: Аудит, ЮНИТИ, 2001. - 294 с.

12. Кадровые нововведения // "Справочник по управлению персоналом", №10, 2004. - 67-73.

Приложение

| БУХГАЛТЕРСКИЙ БАЛАНС | ||||||||

| на 31 Декабря 2008 г. | ||||||||

| К О Д Ы |

| |||||||

| Форма №1 по ОКУД | 0710001 |

| ||||||

| Дата (год, месяц, число) | 2008|12|31 |

| ||||||

| Организация |

| по ОКПО | 94272271 |

| ||||

| Идентификационный номер налогоплательщика | ИНН | 0274111009\027301001 |

| |||||

| Вид деятельности |

| по ОКВЭД | 60.24 |

| ||||

| Организационно-правовая форма форма собственности |

|

| ||||||

|

| по ОКОПФ / ОКФС |

| ||||||

| Единица измерения | по ОКЕИ | 384 |

| |||||

| Местонахождение (адрес) | ||||||||

| 450038, Башкортостан Респ, Уфа г, Интернациональная ул, д.135, кор.1 |

| |||||||

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| ||||

| 1 | 2 | 3 | 4 |

| ||||

| I. Внеоборотные активы |

| |||||||

| Основные средства | 120 | 374,9 | 327,6 |

| ||||

| Отложенные налоговые активы | 145 | - | 0,2 |

| ||||

| Итого по разделу I | 190 | 374,9 | 327,8 |

| ||||

| II. Оборотные активы |

| |||||||

| Запасы | 210 | 1842,7 | 1738,0 |

| ||||

| в том числе: |

| |||||||

| сырье, материалы и другие аналогичные ценности | 211 | 1506,8 | 1455,0 |

| ||||

| расходы будущих периодов | 216 | 335,9 | 283,0 |

| ||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 9290,0 | 10512,8 |

| ||||

| 10512,8 |

| |||||||

| в том числе: |

| |||||||

| покупатели и заказчики | 241 | 6236,3 | 8251,2 |

| ||||

| Денежные средства | 260 | 526,8 | 925,4 |

| ||||

| Итого по разделу II | 290 | 11659,5 | 13176,2 |

| ||||

| БАЛАНС | 300 | 12034,4 | 13504,0 |

| ||||

| III. Капитал и резервы |

| |||||||

| Уставный капитал | 410 | 12,0 | 12,0 |

| ||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 8,9 | 152,8 |

| ||||

| Итого по разделу III | 490 | 20,9 | 164,8 |

| ||||

| IV. Долгосрочные обязательства |

| |||||||

| Итого по разделу IV | 590 | - | - |

| ||||

| V. Краткосрочные обязательства |

| |||||||

| Займы и кредиты | 610 | 0,9 | 0,9 |

| ||||

| Кредиторская задолженность | 620 | 12012,6 | 13338,3 |

| ||||

| в том числе: |

| |||||||

| поставщики и подрядчики | 621 | 8456,8 | 6685,6 |

| ||||

| задолженность перед персоналом организации | 622 | 1915,7 | 2599,6 |

| ||||

| задолженность перед государственными внебюджетными фондами | 623 | 657,2 | 897,0 |

| ||||

| 897,0 |

| |||||||

| задолженность по налогам и сборам | 624 | 947,0 | 3115,2 |

| ||||

| прочие кредиторы | 625 | 35,9 | 40,9 |

| ||||

| Итого по разделу V | 690 | 12013,5 | 13339,2 |

| ||||

| БАЛАНС | 700 | 12034,4 | 13504,0 |

| ||||

| ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ | |||||||||

|

|

| ||||||||

| Форма №2 по ОКУД |

| ||||||||

| Дата (год, месяц, число) | 31.12. 2008 | ||||||||

| Организация |

| по ОКПО | 94272271 | ||||||

| Идентификационный номер налогоплательщика | ИНН | 0274111009\027301001 | |||||||

| Вид деятельности |

| по ОКВЭД | 60.24 | ||||||

| Организационно-правовая форма форма собственности |

| ||||||||

|

| по ОКОПФ / ОКФС | ||||||||

| Единица измерения: |

| по ОКЕИ | 384 | ||||||

| Показатель | код | За отчетный период | За аналогичный период предыдущего года |

| |||||||||||||

| 1 | 2 | 3 | 4 |

| |||||||||||||

| Доходы и расходы по обычным видам деятельности |

| ||||||||||||||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей | 010 |

| |||||||||||||||

| |||||||||||||||||

| 36003,4 | 36003,4 | 34591,2 |

| ||||||||||||||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (33015,3) | 32681 |

| |||||||||||||

| Валовая прибыль | 1910,2 | 2988,1 | 2988,1 | 1910,2 |

| ||||||||||||

| Управленческие расходы | 1528,2 | (2546,1) | 1528,2 |

| |||||||||||||

| Прибыль (убыток) от продаж | 382 | 442,0 | 442,0 | 382 |

| ||||||||||||

| Прочие доходы и расходы |

| ||||||||||||||||

| Прочие расходы | 197,2 | (204,5) | 197,2 |

| |||||||||||||

| Прибыль (убыток) до налогообложения | 140 | 237,5 | 184,8 | 184,2 |

| ||||||||||||

| Отложенные налоговые активы | 141 | 0,2 | 0,2 | 0,2 |

| ||||||||||||

| Текущий налог на прибыль | 73,98 | (93,8) | 73,98 |

| |||||||||||||

| Чистая прибыль (убыток) отчетного периода | 190 | 143,9 | 110,82 | 110,82 |

| ||||||||||||

| СПРАВОЧНО: | 34591,2 |

| |||||||||||||||

| Постоянные налоговые обязательства (активы) | 200 | 36,6 | 36,6 |

| |||||||||||||

Похожие работы

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... что приходится учитывать при выборе карточек российских систем или индивидуальных банковских. В случае выбора карточек VISA или MasterCard к услугам клиента не только тысячи магазинов по России, но и огромная сеть по всему миру. Расчетная часть: «Анализ финансового состояния предприятия» Задание на расчетную часть. Финансовое состояние предприятия выражается в соотношении структур его ...

0 комментариев