Основные фонды: их структура и характеристика (в стоимостном и натуральном выражении)

Система материального стимулирования на предприятии

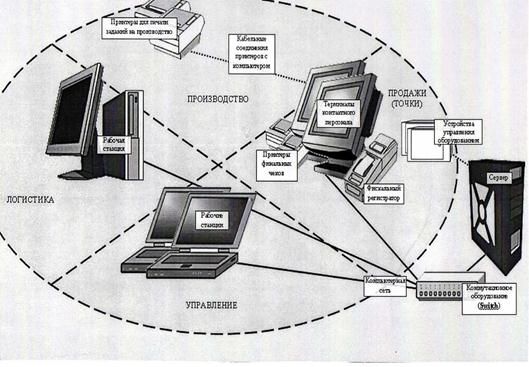

Организация учетно-аналитических служб предприятия

Учет реализации готовой продукции (работ, услуг)

Учет труда и его оплаты

Учет финансовых результатов и использования прибыли

Апреля 1990 года рождения

Навигация

Учет реализации готовой продукции (работ, услуг)

Анализ финансового состояния предприятия ЗАО "Светлогорский хлеб"

85105

знаков

15

таблиц

0

изображений

17. Учет реализации готовой продукции (работ, услуг)

Отдел реализации ведет контроль за поступающей готовой продукции на склад и ее отпуском покупателям.

По поступлению и отпуску готовой продукции в отделе реализации составляются следующие проводки:

Поступает готовая продукция на склад:

40/1 / 20/21-12119,64

Списывается себестоимость:

43/1 / 40/1-121190,64

Затем готовая продукция списывается 90/43,и определяется прибыль или убыток.

Отпуск готовой продукции покупателям:

Учитывается себестоимость (1)батон «Бутербродный», (2) хлеб «Дарницкий»):

1) 90/211 / 43/1-257,10

2) 90/211 / 43/1-127,26

Списывается на 90счет полученная выручка:

62/1 / 90/111-422,90

Общая сумма НДС:

90/311 / 68/01-38,45

Вышеприведенные цифры определены на основании документов Приложения № 17.

Кроме того, отдел реализации проводит контроль за остатками готовой продукции на складе. Составляется ведомость движения товарно-материальных ценностей. Пример такой ведомости по складу 000002 за период с18/07/06 по 18/07/06 представлен в Приложении №17. В ней видно остаток на начало, поступление, расход и остаток ТМЦ на конец периода.

Для определения соответствия фактических данных данным бухгалтерского учета на складах проводится инвентаризация.. Составляется Акт проверки наличия товарно-материальных ценностей (Приложение №17).

Если выявлена недостача, составляется Акт списания недостач (Приложение №17), и производится ее списание:

94 / 43/2-63,39(торт «Наполеон»)

94 / 43/1-10,08(хлеб «Пшеничный»)

Недостача списывается за счет виновных лиц.

Либо за счет прибыли, но в основном за счет виновных лиц.

Если выявлены излишки, они приходуются на внереализационные доходы на основании Приходного ордера (Приложение №17):

43/1 / 91/11-9,10(Рожок отрубной)

Брак из производства списывается аналогично недостачам.

На основании приемо-сдаточной накладной (Приложение №17), составляются следующие проводки:

43 / 20-входящий остаток готовой продукции на склад.

Сдача готовой продукции:

40 / 28/21

43/1 / 40/1

Существует понятие, характерное только для данного предприятия – «Возврат от покупателя по черствости»:

Возврат приходуется следующим образом:

90 /211 / 90/43/1-23,76

62/1 / 90/111-80,93 зачет

90/311 / 68/01-7,35 НДС

Приходный ордер – Приложение №17.

Затем списание по черствости с использованием счета 28:

28 / 43/1-23,76 списание себестоимости

28 / 43/1-15,84

28 / 43/1-10,83

28 / 43/1-21,96

Приходуется к концу месяца, у покупателя эта сумма вычитается из оплаты программой.

В этом же отделе ведется контроль за ценами готовой продукции, вводятся новые наименования, партнеры. Акт сверки ЗАО «Светлогорский хлеб» и пансионата «Балтика» - Приложение №17. Прейскурант оптово-отпускных цен на хлебобулочные и кондитерские изделия для магазинов ЗАО«Светлогорский хлеб» представлен в Приложении № 17.

Калькулируемая продукция - это все виды продукции, выпускаемой на заводе. (Справка – Приложение №17).

Для определения, сколько продукции выпущено и сколько поступило, составляется «Поступление готовой продукции» и «Выбытие готовой продукции» (Приложения №17).

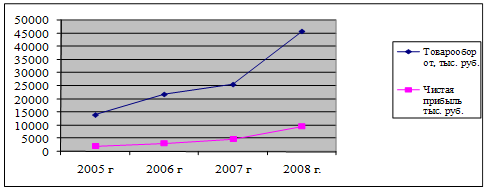

Динамика реализации готовый продукции – Приложение «Таблицы» под номером 6.

18. Порядок расчетов с поставщиками и покупателями

Отдел реализации готовой продукции контролирует дебетовое и кредитовое сальдо по счету 62, состояние взаиморасчетов, остаток на начало периода, на сегодня, и остаток на конец периода.

Отдел реализации ведет также, на основании Постановления правительства Р.Ф. от 2 декабря 2000г. №914 « Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» (Приложение №18).

Счета-фактуры составляются в соответствии ст.169 НКРФ. Все выставленные счета-фактуры распечатываются (Приложение №18), собираются в папку, и ведется 4 книги, которые номеруются, прошиваются и являются, документами строгой отчетности:

1) Сама Книга покупок, (Приложение №18 ),

2) Реестр счетов-фактур (Приложение №18),

3) Журнал учета счетов-фактур на продажу (Приложение №18),

4) Расчеты по НДС ( Приложение №18).

Существует понятие «возврат по черствости от покупателя», характерное только для этого предприятия. Этот процесс протекает в 2 этапа:

Приходуется возврат:

90/211 / 43/1 -23,76

62/1 / 90/111-80,93 9 (зачет)

90/311 / 68/01-7,35 (НДС) (Приложение №18);

Списание по черствости с использованием 28счета:

28 / 43/1-23,76 (списание себестоимости)

28 / 43/1-15,84

28 / 43/1 -10,83

28 / 43/1-21,99

Приходуется к концу месяца. У покупателя эта сумма вычитается из оплаты программой.

В этом отделе ведется контроль над ценами готовой продукции, вводятся новые наименования, партнеры.

Если после закрытия периода в бухгалтерской документах находятся ошибки, то бухгалтер исправляет их при помощи бухгалтерской справки

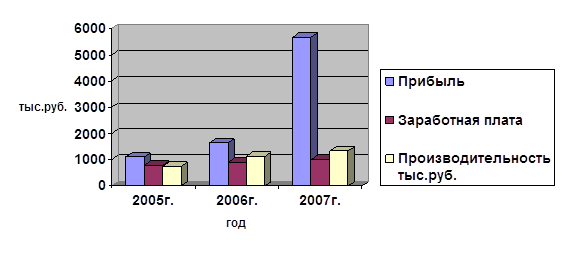

За 2005год дебиторская задолженность возросла на 3197 тыс. руб. и составила 4680 тыс. руб. за счет несвоевременной оплаты продукции, реализованной организациям БФ. Стоимость запасов товарно-материальных ценностей сократилась на 920 тыс. руб. и составляет 1748 тыс. руб. Резко возросла кредиторская задолженность – 11884 тыс. руб. Основным кредитором завода является ОАО «Мукомольный завод «Советский» - 7457 тыс. руб. На эти средства в течение года приобретались основные фонды, и производилось частичное переоснащение производства.

Всего ОАО «Мукомольный завод «Советский» оказал финансовую помощь ЗАО «Светлогорский хлеб», включая поставки муки в кредит и выделения двух займов с отсрочкой платежа на 1год в сумме 10,8 млн. руб. Кроме того, ОАО «Мукомольный завод» «Советский» передал хлебозаводу в аренду хлеборезателную машину с правом последующего выкупа. По состоянию на 15.11.2005 г. предприятиями произведено согласование графика погашения задолженности.

Похожие работы

... , имеющих материальную ответственность, - слаба система стимулирования персонала. - нормой для организации является отсутствие теплоты и поддержки среди рядового персонала. 3. ВНЕДРЕНИЕ УПРАВЛЕНЧЕСКИХ ИННОВАЦИЙ В ДЕЯТЕЛЬНОСТЬ ООО «СИС МИНУС» 3.1 Обоснование необходимости изменений Проведенный анализ отрасли, макроокружения и внутренней среды позволил сформулировать сильные и слабые ...

... оставили в области примерно 5 млрд. рублей. Полученная оценка характеризует минимальный уровень туристских расходов. Во внимание не брались показатели приграничного шоп-туризма. 4 ОСНОВНЫЕ ВИДЫ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЕКРЕАЦИИ И ТУРИЗМА В РЕГИОНЕ ЭКСКУРСИОННО-ПОЗНАВАТЕЛЬНЫЕ ТУРЫ Как необычны история и природа края, так насыщены и разнообразны экскурсионные программы. Поэтичные ...

0 комментариев