Проблемы и пути улучшения финансового состояния предприятия

Понятие, значение, и задачи анализа финансового состояния предприятия и его информационное обеспечение

Пути финансового оздоровления предприятия

Анализ финансового состояния предприятия

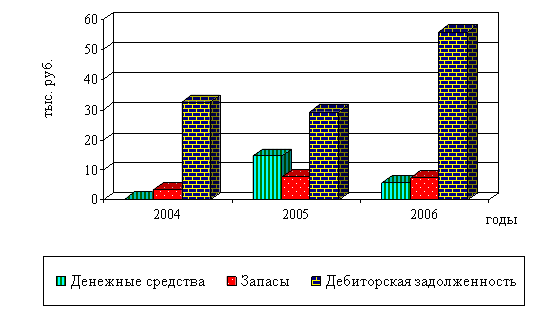

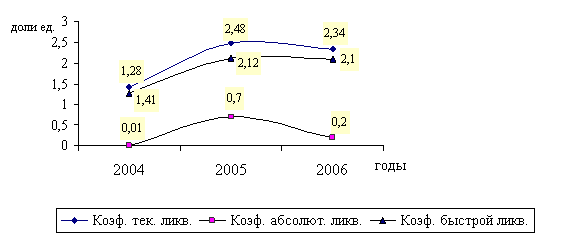

Анализ платежеспособности и ликвидности предприятия

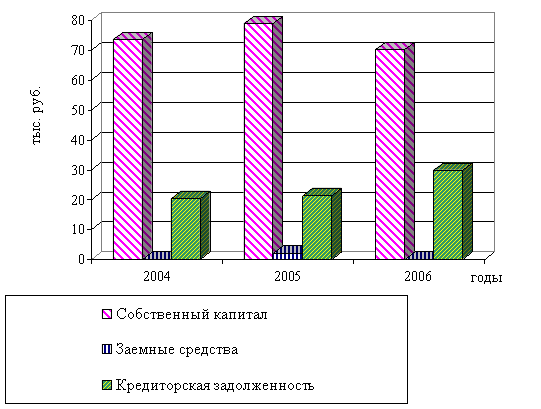

Анализ финансовой устойчивости предприятия

Г.: 3467: 10554 = 0,33

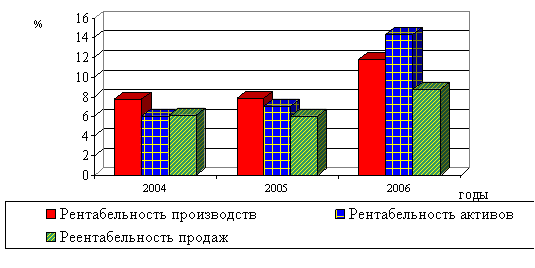

Анализ конечных финансовых результатов деятельности предприятия и их влияние на финансовое состояние

Пути использования выявленных резервов

Расчет экономической эффективности предложенных мероприятий

Навигация

Г.: 3467: 10554 = 0,33

Анализ финансового состояния предприятия ОАО "ВЭР"

146813

знаков

14

таблиц

4

изображения

1998 г.: 3467: 10554 = 0,33.

1999 г.: 7267: 8743,5 = 0,83.

Коэффициент оборачиваемости собственного капитала характеризует различные аспекты деятельности: с финансовой точки зрения он представляет скорость оборота собственного капитала, с экономической – активность денежных средств, которыми рискует акционер.

В нашем случае, невысокое значение данного коэффициента означает незначительное повышение уровня продаж над вложенным капиталом.

Коэффициент оборачиваемости инвестиционного капитала (Коик) рассчитывается как:

Коик = Чистый объем реализации, тыс. руб.: Среднегодовая стоимость собственного капитала и долгосрочных активов, тыс. руб.

Этот показатель показывает скорость оборота всего долгосрочного (инвестиционного) капитала предприятия. Для ОАО «ВЭР» в результате отсутствия долгосрочных обязательств коэффициент оборачиваемости инвестиционного капитала совпадает с коэффициентом оборачиваемости собственного капитала и равен 0,33 и 0,83 на начало и конец года соответственно.

Показатель оборачиваемости материально-производственных запасов. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано с этой наименее ликвидной статьей, тем более – ликвидную структуру имеют оборотные средства и тем устойчивее финансовое положение предприятия. Особенно актуально повышение оборачиваемости и снижение запасов при наличии большой задолженности у предприятия. В этом случае давления кредиторов может ощущаться прежде, чем можно что-либо предпринять с запасом, особенно при неблагоприятной конъюнктуре.

Поскольку производственные запасы учитываются по стоимости их приобретения, то для расчета коэффициента оборачиваемости запасов используется не выручка от реализации, а себестоимость реализованной продукции:

К оборачиваемости запасов = Себестоимость реализованной продукции, тыс. руб.: Среднегодовая стоимость запасов, тыс. руб.

Расчет представлен в таблице 2.3.

Этот показатель может быть выражен в днях.

Сумма дней, в течение которых оплачиваются счета и реализуются материально-производственные запасы, характеризует продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства. Ускорение оборачиваемости, достигаемое за счет сокращения времени производства и обращения, оказывает положительный эффект на результаты деятельности предприятия.

Чем скорее оборотные средства оборачиваются в процессе функционирования предприятия, тем меньше их потребуется при данном объеме производства. Разные отрасли имеют разную оборачиваемость, поэтому и целесообразно сравнить со среднеотраслевой.

Данные таблицы 2.3 свидетельствуют об ускорении оборачиваемости производственных запасов и готовой продукции. Срок хранения производственных запасов сократился на 27 дней и составил в отчетном году 51 день, что свидетельствует о лучшем, более эффективности использовании запасов на данном предприятии.

Таблица 2.3 - Оценка состояния оборачиваемости материально-производственных запасов ОАО «ВЭР», тыс. руб.| Показатели | 1998 г. | 1999 г. | Отклонение |

| 1. Среднегодовые материально-производственные запасы, тыс. руб., из них: | 2701 | 2437 | -264 |

| -производственные запасы | 905 | 927 | 22 |

| -готовая продукция | 1299 | 1090 | -209 |

| 2. Себестоимость реализованной продукции, тыс. руб. | 4181 | 6513 | 2332 |

| 3. Оборачиваемость материально-производственных запасов (ст. 2: п. 1), из них: | 1,55 | 2,67 | 1,12 |

| -производственные запасы | 4,62 | 7,03 | 2,41 |

| -готовая продукция | 3,22 | 5,98 | 2,76 |

| 4. Срок хранения запасов, дней (360: п. 3), из них: | 232 | 135 | -97 |

| -производственные запасы | 78 | 51 | -27 |

| -готовая продукция | 112 | 60 | -52 |

Оборачиваемость готовой продукции также увеличивалась по сравнению с прошлым периодом.

В результате расчета показателей деловой активности предприятия можно сделать вывод о том, что в отчетном периоде ОАО «ВЭР» более эффективно использует свое имущество (основные средства, запасы), чем в отчетном периоде.

Похожие работы

... с издержками двух или трех конкурентов. Это позволит выявить конкурентоспособность предприятия, определить имеющиеся резервы для снижения издержек. Подобный сравнительный анализ издержек производства на данном предприятии и предприятиях-конкурентах служит основанием для разработки и проведения стратегических мероприятий по снижению издержек производства и оптимизации производственной программы. ...

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

... с некредитоспособными покупателями и поставщиками; ¨ при сокращении долговых обязательств банку в связи с не поставками кредитуемого сырья.[11] 1.3. Методика оценки кредитоспособности заемщика, используемая банками России Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными ...

0 комментариев