Навигация

АНАЛИЗ АКТИВОВ И ПАССИВОВ БАЛАНСА ПРЕДПРИЯТИЯ

35129

знаков

13

таблиц

0

изображений

2. АНАЛИЗ АКТИВОВ И ПАССИВОВ БАЛАНСА ПРЕДПРИЯТИЯ

Главная цель деятельности любого предприятия сводится к одной стратегической задаче – увеличению доходов. Для этого предприятие должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Для общей оценки финансового состояния ООО «КрПрОП» необходимо подготовить уплотненный аналитический баланс-нетто, в котором объединятся в группы однородные по своему составу статьи.

Анализ состава и структуры актива баланса ООО «КрПрОП» приведен в таблице 2.1.

При анализе данных таблицы 2.1 выявлено, что в отчетном периоде произошло увеличение общей стоимости активов предприятия на 6745 тыс. руб. (23,68 %), что свидетельствует о расширении деятельности предприятия.

Данное увеличение обусловлено как увеличением внеоборотных активов на 1580 тыс. руб. (55,46 %), так и оборотных активов на 5165 тыс. руб. (20,15 %). При этом изменение в абсолютной величине оборотных активов обусловлено как увеличением размера оборотных материальных активов на 7046 тыс. руб. (58,58 %), так и сокращением размера денежных средств и дебиторской задолженности на 710 тыс. руб. (6,97 %) и 1196 тыс. руб. (35,02 %) соответственно.

Изменения в абсолютных показателях привели и к изменению структуры активов предприятия. Как и в предыдущем периоде, в отчетном наибольшим удельным весом обладают оборотные активы – 87,43 %, что на 2,57 % ниже, чем на начало периода. Следует отметить, что сокращение удельного веса оборотных активов на 2,86 процентных пункта обусловлено следующими изменениями в их структуре: увеличением доли оборотных материальных активов на 11,92 % к концу года при одновременном сокращении долей денежных средств и дебиторской задолженности на 8,87 % и 5,69 % соответственно.

Таблица 2.1 - Состав и структура активов предприятия, тыс.руб.

| Актив | Абсолютные величины | Удельный вес, %, | Изменения | |||||

| начало года | конец года | начало года | конец года | В абсолютных величинах, тыс.руб. | В удельных весах, % | В % к величинам на начало года | В % к изменениям итога баланса | |

| 1. Внеоборотные активы | 2849 | 4429 | 10,00 | 12,57 | 1580 | 2,57 | 155,46 | 125,69 |

| 2. Оборотные активы из них: | 25632 | 30797 | 90,00 | 87,43 | 5165 | -2,57 | 120,15 | 97,14 |

| 2.1 Оборотные материальные активы | 12028 | 19074 | 42,23 | 54,15 | 7046 | 11,92 | 158,58 | 128,22 |

| 2.2 Денежные средства и краткосрочные финансовые вложения | 10189 | 9479 | 35,77 | 26,91 | -710 | -8,87 | 93,03 | 75,22 |

| 2.3 Дебиторская задолженность | 3415 | 2219 | 11,99 | 6,30 | -1196 | -5,69 | 64,98 | 52,54 |

| Общая стоимость активов | 28481 | 35226 | 100,0 | 100,0 | 6745 | 0,00 | 123,68 | 100,00 |

Однозначно положительно или отрицательно данные изменения в активах предприятия оценить нельзя, так как увеличение абсолютной величины активов свидетельствует о расширении деятельности предприятия в целом, а сокращение удельного веса оборотных активов, в т.ч. за счет изменения удельного веса денежных средств и дебиторской задолженности – о возможном снижении ликвидности предприятия.

В таблице 2.2 проводится анализ изменения оборотных материальных активов, как статьи актива баланса, обладающей наибольшим удельным весом в его структуре.

Как видно из табл. 2.2, к концу рассматриваемого периода произошло увеличение запасов предприятия (оборотных материальных активов) на 7046 тыс. руб. Данное увеличение прежде всего обусловлено увеличением количества готовой продукции и товаров для перепродажи на 4833 тыс. руб. (96,27%) и сырья, материалов и других аналогичных ценностей на 2106 тыс. руб. (31,96 %).

Таблица 2.2 - Структура и динамика запасов

| Актив | Абсолютные величины на | Удельный вес, %, на | Изменения | |||||

| начало года | конец года | начало года | конец года | В абсолютных величинах, тыс.руб. | В удельных весах, % | В % к величинам на начало года | В % к изменениям итога баланса | |

| Сырьё и материалы | 6589 | 8695 | 54,78 | 45,59 | 2106 | -9,19 | 131,96 | 83,22 |

| Затраты в незавершённом производстве | 362 | 498 | 3,01 | 2,61 | 136 | -0,40 | 137,57 | 86,75 |

| Готовая про-дукция и товары для перепродажи | 5020 | 9853 | 41,74 | 51,66 | 4833 | 9,92 | 196,27 | 123,77 |

| Расходы буду-щих периодов | 57 | 28 | 0,47 | 0,15 | -29 | -0,33 | 49,12 | 30,98 |

| Запасы, всего: | 12028 | 19074 | 100,00 | 100,00 | 7046 | 0,00 | 158,58 | 100,00 |

Увеличение затрат в незавершенном производстве и снижение расходов будущих периодов незначительно (136 тыс. руб. (37,57 %) и 29 тыс. руб. (50,88 %) и значительного влияния на динамику запасов в отчетном периоде не оказало.

Изменения абсолютных величин запасов повлекли за собой и изменения в их структуре. Если на начало периода наибольшим удельным весом обладали сырье, материалы и другие аналогичные ценности (54,78 %), то к концу отчетного периода – готовая продукция и товары для перепродажи (51,66 %). Увеличение готовой продукции свидетельствует о не совсем продуманной сбытовой политике предприятия и оценивается отрицательно.

Изменения в активе баланса ООО «КрПрОП» привели и к изменению в его пассиве. Анализ состава и структуры пассива ООО «КрПрОП» приведен в табл.2.3.

Таблица 2.3 - Анализ пассива предприятия

| Пассив | Абсолютные величины на | Удельный вес, %, на | Изменения | |||||

| начало года | конец года | начало года | конец года | В абсолютных величинах, млн.руб. | В удельных весах, % | В % к величинам на начало года | В % к изменениям итога баланса | |

| 1. Источники собственных средств | 22936 | 28524 | 80,53 | 80,97 | 5588 | 0,44 | 124,36 | 100,55 |

| 2. Внеоборотные активы | 2848 | 4429 | 10,00 | 12,57 | 1581 | 2,57 | 155,51 | 125,74 |

| 3. Собственный оборотный капитал | 20088 | 24095 | 70,53 | 68,40 | 4007 | -2,13 | 119,95 | 96,98 |

| 4. Долгосрочные обязательства | 574 | 1057 | 2,02 | 3,00 | 483 | 0,98 | 184,15 | 148,89 |

| 5. Краткосроч- ные обязатель-ства из них: | 4971 | 5645 | 17,45 | 16,03 | 674 | -1,43 | 113,56 | 91,81 |

| кредиторская задолженность | 3820 | 4385 | 13,41 | 12,45 | 565 | -0,96 | 114,79 | 92,81 |

| В т.ч. по нало-гам и сборам | 379 | 469 | 1,33 | 1,33 | 90 | 0,00 | 123,75 | 100,05 |

| Итого пассивов | 28481 | 35226 | 100,00 | 100,00 | 6745 | 0,00 | 123,68 | 100,00 |

К концу отчетного периода у ООО «КрПрОП» наблюдается рост источников формирования имущества на 6745 тыс. руб. (23,68 %), обусловленный как ростом источников собственных средств на 5588 тыс. руб. (24,36 %), так и долгосрочных и краткосрочных обязательств на 483 тыс. руб. (84,15 %) и 674 тыс. руб. (13,56 %) соответственно.

При этом рост краткосрочных обязательств обусловлен как увеличением кредиторской задолженности на 565 тыс. руб. (14,79 %), в т.ч. и задолженности по налогам и сборам на 90 тыс. руб. (23,75 %), что следует оценить отрицательно.

Положительной оценки заслуживает рост собственного капитала на 4007 тыс. руб. (19,95 %) при одновременном росте внеоборотных активов на 1581 тыс. руб. (55,51 %), что свидетельствует о снижении зависимости предприятия от кредиторов и росту его инвестиционной привлекательности.

Кредиторская задолженность превышает размеры краткосрочной дебиторской задолженности как на начало, так и на конец отчетного года в 1,12 и 1,98 раз соответственно, что приводит к снижению платежеспособности предприятия. Снижение дебиторской задолженности относительно кредиторской к концу периода в некоторой степени снижает возможности расчетов с кредиторами за счет поступления средств от дебиторов, что следует оценить отрицательно.

Изменения в абсолютных величинах повлекли за собой изменения в структуре источников формирования имущества предприятия. Наибольшим удельным весом, как в начале, так и в конце периода обладают источники собственных средств (80,53 % и 80,97 % соответственно), к увеличению которых на 0,44 процентных пункта (0,55 %) привело как увеличение удельного веса долгосрочных обязательств на 0,98 процентных пункта (48,89 %) и снижение удельного веса краткосрочных обязательств на 1,43 процентных пункта (8,19 %).

Важнейшим оценочным показателем финансового состояния предприятия является сопоставление темпов роста объемов продаж с темпами роста активов. Если темпы роста объемов продаж выше, чем темпы роста активов, то организация рационально регулирует активы. По данным анализа темп роста объема продаж составил 116,41 %, темп роста активов – 123,68 %. Темпы роста объема продаж ООО «КрПрОП» несколько ниже темпов роста его активов, что свидетельствует о снижении эффективности использования средств предприятия по сравнению с предыдущим годом и оценивается отрицательно.

Похожие работы

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... подачи указанного заявления. Реализацию ИПР осуществляют организации, предприятия, учреждения независимо от их организационно-правовых форм и форм собственности, учреждения государственной службы реабилитации инвалидов, негосударственные реабилитационные учреждения, образовательные учреждения. Реабилитационные мероприятия должны предоставляться инвалиду как бесплатно в соответствии с федеральной ...

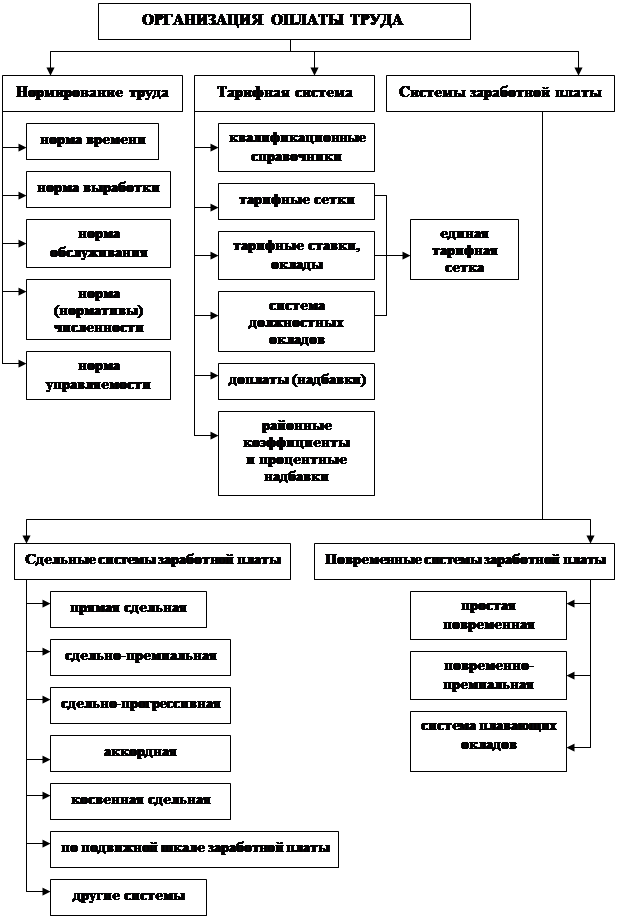

... укреплению экономики в целом[10. С.24] . В условиях различных организационно-правовых форм собственности торговые предприятия получили право самостоятельно выбирать порядок оплаты труда. Состав организации заработной платы покажем на рис.1. Рис.1. Основные элементы организации заработной платы торгового предприятия [24. C.50] 1.3. ВЫПЛАТЫ ...

... населения и Главное управление образованием. 1.3. Отдел по социальному обеспечению и бытовому устройству семей. 2. Какие учреждения, являющиеся объектами благотворительности, существуют в современной системе социальной защиты населения Курганской области? 2.1. Комиссия по оказанию помощи голодающим. 2.2. Профессиональное училище-интернат для инвалидов. 2.3. Реабилитационный центр для детей с ...

0 комментариев