Навигация

Рост объема выручки от продаж ускорил оборачиваемость оборотных средств на 28,9 день (360*22420 / 45654 – 205,7)

35129

знаков

13

таблиц

0

изображений

1. Рост объема выручки от продаж ускорил оборачиваемость оборотных средств на 28,9 день (360*22420 / 45654 – 205,7).

2. Увеличение среднего остатка оборотных средств на 5795 руб. замедлило оборачиваемость средств на 45,2 дней (360*28215 / 45654 – 176,79).

Замедление оборачиваемости оборотных средств на 16,3 дней привлекло в оборот денежные средства в сумме 2129 тыс. руб. 45654*205,7/360-28215), что свидетельствует о снижении эффективности использования оборотных активов ООО «КрПрОП».

На следующем этапе анализа финансового состояния предприятия определяются общие изменения объема дебиторской (кредиторской) задолженности (табл. 4.4).

Таблица 4.4 - Анализ дебиторской (кредиторской) задолженности, тыс.руб.

| Показатели | Остаток на начало года | Получено | Погашено | Остаток на конец года |

| 1 | 2 | 3 | 4 | 5 |

| Дебиторская задолженность | 3415 | 44458 | 45654 | 2219 |

| в том числе: просроченная | 0 | 0 | 0 | 0 |

| Кредиторская задолженность | 3820 | 35775 | 35210 | 4385 |

| в том числе: просроченная | 0 | 0 | 0 | 0 |

Как видно из таблицы 4.4, у ООО «КрПрОП» нет просроченных ни кредиторской, ни дебиторской задолженностей. К концу года произошло сокращение дебиторской задолженности на1196 тыс. руб. (35,02 %) при одновременном увеличении кредиторской на 565 тыс. руб. (14,79 %).

Превышение темпов роста кредиторской задолженности над дебиторской оценить однозначно положительно или отрицательно нельзя, так как с одной стороны данная динамика свидетельствует о расширении масштабов деятельности предприятия и продуманной сбытовой политике, а с другой к снижению возможности гасить краткосрочные кредитные обязательства за счет получения денежных средств от дебиторов и риску образования просроченных долгов.

По данным формы № 1 годового отчета определяются коэффициент оборачиваемости дебиторской (кредиторской) задолженности и продолжительность оборотов, результаты которых приводятся в таблице 4.5.

Таблица 4.5 - Анализ оборачиваемости дебиторской (кредиторской) задолженности предприятия

| Показатели | Предыдущий год | Отчетный год | Изменение |

| 1 | 2 | 3 | 4 |

| 1.Выручка от продаж, тыс.руб. | 39218 | 45654 | 6436 |

| 2.Средняя величина краткосрочной дебиторской задолженности, тыс. руб. | 2099 | 2817 | 718 |

| 3.Оборачиваемость дебиторской задолженности, раз (стр.1/стр.2) | 18,68 | 16,21 | -2,47 |

| 4.Период погашения дебиторской задолженности, дни (360/стр.3) | 19,27 | 22,21 | 2,94 |

| 6. Средняя величина кредиторской задолженности, тыс. руб. | 3756 | 4103 | 347 |

| 7.Оборачиваемость кредиторской задолженности, раз (стр.1/стр.6) | 10,44 | 11,13 | 0,69 |

| 8.Период погашения кредиторской задолженности, дни (360/стр.7) | 34,48 | 32,35 | -2,13 |

Данные таблицы 4.5 показывают, что оборачиваемость дебиторской и кредиторской задолженности в отчетном периоде снизилась по сравнению с предыдущим. Снижение оборачиваемости дебиторской задолженности на конец года составило 2.47 раз, при росте оборачиваемости кредиторской на 0,69 раз.

Увеличение сроков погашения дебиторской задолженности на 2,94 дня при одновременном снижении сроков погашения кредиторской – на 2,13 дня свидетельствует об улучшении финансового состояния предприятия, совершенствовании работы руководства по управлению средствами компании, своевременном выявлении недопустимых видов кредиторской задолженности, постоянном контроле расчетов как с поставщиками и подрядчиками, так и с покупателями продукции.

Деловая активность отражает результативность работы предприятия относительно величины авансированных ресурсов и проявляется прежде всего в скорости оборота средств (табл. 4.6).

Как видно из табл. 4.6, в отчетном периоде наблюдается замедление оборачиваемости практически по всем показателям (за исключением оборачиваемости кредиторской задолженности), что следует оценить отрицательно, так как рост показателей свидетельствует о снижении деловой активности предприятия. При этом положительной оценки заслуживает ускорение оборачиваемости кредиторской задолженности, что свидетельствует о снижении ее доли в источниках формирования имущества предприятия.

Таблица 4.6 - Показатели деловой активности ООО «КПрОП

| Наименование показателя | Показатель за год | Отклоне-ние (+,-) | |

| Предше-ствую-щий. | Отчетный | ||

| Оборачиваемость основного капитала, об. | 1,56 | 1,43 | -0,13 |

| Оборачиваемость собственного капитала, об. | 1,96 | 1,77 | -0,19 |

| Оборачиваемость основных средств и нематериальных активов, | 14,16 | 12,55 | -1,61 |

| Оборачиваемость всех оборотных активов, об. | 1,75 | 1,62 | -0,13 |

| Оборачиваемость запасов, об. | 4,00 | 2,94 | -1,06 |

| Оборачиваемость дебиторской задолженности, об. | 18,68 | 16,21 | -2,47 |

| Оборачиваемость кредиторской задолженности, об. | 7,98 | 8,60 | 0,62 |

В целом же приведенные в таблице 4.6 данные свидетельствуют о нормальной деловой активности ООО «КрПрОП».

Анализ финансовых коэффициентов ООО «КрПрОП» приведен в таблице 4.7.

Таблица 4.7 - Анализ финансовых коэффициентов ООО «КрПрОП»

| Наименование коэффициента | Нормальное значение | на начало года | на конец года |

| 1 | 2 | 3 | 4 |

| Коэффициент автономии | 0,5 | 0,81 | 0,81 |

| Соотношение заёмных и собственных средств | 1 | 0,24 | 0,23 |

| Манёвренности собственного капитала | 0,5 | 0,88 | 0,84 |

| Функционирующий капитал (оборотный капитал), тыс. руб. | X | 20088 | 24095 |

| Коэффициент соотношения мобильных и иммобилизованных средств | Х | 7,60 | 6,95 |

| Коэффициент обеспеченности запасов и затрат | 0,5 | 1,67 | 1,26 |

| Коэффициент финансирования | 1 | 4,14 | 4,23 |

| Коэффициент финансовой устойчивости | 0,7 | 0,83 | 0,84 |

| Коэффициент обеспеченности собственными источниками финансирования | 0,1 | 0,78 | 0,78 |

Однозначно отрицательно или положительно оценить динамику финансовых коэффициентов ООО «КрПрОП» нельзя. Достаточно высокое значение коэффициента автономии как на начало, так и на конец периода (0,81) показывает, что удельный вес собственных средств в источниках финансирования имущества предприятия достаточно высок.

Рост коэффициента автономии приводит к снижению значения коэффициента соотношения заемных и собственных средств. Если на начало периода на каждый рубль собственных средств приходилось 0,24 руб. заемных, то к концу периода – только 0,23 руб.

Достаточно высокое значение величины функционирующего капитала при его положительной динамике к концу отчетного периода свидетельствует о достаточном количестве собственных оборотных средств у предприятия.

Значение коэффициента маневренности выше его оптимального значения как на начало, так и на конец периода (0,88 и 0,84 соответственно) свидетельствует о недостаточной гибкости использования собственных средств предприятия.

Значение коэффициента соотношения мобильных и иммобилизованных средств свидетельствует о том, что если на начало года на каждый рубль, вложенный во внеоборотные активы, приходилось 7,6 руб., вложенных в оборотные, то к концу года уже 6,95 руб.

Значение коэффициента обеспеченности запасов и затрат показывает, что если в начале периода на каждый рубль, вложенный в запасы, приходилось 1,67 собственных средств предприятия, то к концу периода на каждый рубль, вложенный в запасы, приходится уже 1,26 собственных средств предприятия. Данная динамика коэффициента обусловлена прежде всего увеличением запасов ООО на 7046 тыс. руб. (58,58 %).

Коэффициент финансирования показывает, что на каждый рубль заемных средств у предприятия в начале года приходилось 4,14 руб. собственных, причем к концу года этот показатель увеличился и достиг 4,23 руб. собственных средств на каждый рубль заемных. Положительная динамика коэффициента финансирования свидетельствует об увеличении собственных средств предприятия.

Положительным моментом в деятельности ООО «КрПрОП» является то, что к концу года 84 % его активов финансируются за счет устойчивых источников, что на 1 % выше, чем в начале года.

Коэффициент обеспеченности собственными средствами показывает, что о 78 % активов предприятия финансируются за счет собственных источников, что намного выше рекомендуемого значения.

Динамика финансовых коэффициентов ООО «КрПрОП» еще раз подтвердила его устойчивое финансовой положение.

ЗАКЛЮЧЕНИЕ

Анализ хозяйственной деятельности предприятия показал, что в отчетном периоде объем произведенной продукции увеличился на 32,14 %, что в абсолютных величинах составило 10439 тыс.руб. Увеличение объема произведенной продукции способствовало и увеличению выручки от продажи товаров на 10306 тыс. руб. (31,95 %). При этом отрицательным моментом в работе ООО «КрПрОП» является тот факт, что удельный вес проданной продукции в ее объеме производства составил в отчетном году 99,15 %, что на 0,14 % ниже, чем в предшествующем.

С увеличением выручки от продаж увеличилась и себестоимость проданной продукции. В отчетном году она составила 32838 тыс. руб., что на 36,40 % больше, чем в предшествующем. При этом увеличились прибыль от продажи продукции на 18,87 % (1543 тыс. руб.) Отрицательной оценки заслуживает снижение чистой прибыли на 0,41 % (31 тыс. руб.).

Среднесписочная численность персонала предприятия увеличилась на 4 человека (3,31 %).

Увеличение объема произведенной продукции во многом обусловлено повышением среднегодовой выработки на одного работника на 27,91 %, что в абсолютных величинах составляет 74,92 тыс. руб. Одновременно с увеличением выработки увеличился и фонд заработной платы на 2897,4 тыс. руб. (23,19 %). В отчетном году среднегодовая заработная плата одного работника составила 123,11 тыс. руб., что на 19,88 тыс. руб. (19,26 %) выше, чем в предшествующем.

Среднегодовая стоимость основных производственных фондов увеличилась на 1121 тыс. руб. (25,76 %), что при одновременном росте объема производства привело к увеличению фондоотдачи.

Превышение темпов роста объемов производства над темпами роста среднегодовой стоимости основных производственных фондов является положительным моментом, так как свидетельствует об интенсивном пути развития предприятия (рост происходит не за счет расширения материальной базы, а за счет повышения интенсивности использования имеющихся ресурсов).

Повышение производительности труда при одновременном увеличении стоимости основных производственных фондов и себестоимости продукции привело к росту затрат на рубль выпущенной продукции на 4,05 % (0,03 коп.), что следует оценить отрицательно.

Увеличение как прибыли от продаж при одновременном росте выручки от продаж привело к снижению рентабельности по прибыли от продаж на 9,94 %. При этом рентабельность проданной продукции снизилась на 24,52 % (5,75 процентных пункта).

Таким образом, ООО «КрПрОП» можно охарактеризовать как предприятие, развивающееся по преимущественно интенсивному пути, что заслуживает положительной оценки.

Анализ финансовой деятельности ООО «КрПрОП» показал, что значения коэффициентов ликвидности иплатежеспособности значительно выше нормативных, свидетельствуют о высокой платежеспособности предприятия не только при условии своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи мобильных средств.

При этом значения финансовых коэффициентов и показателей деловой активности с одной стороны свидетельствует о финансовой независимости предприятия, а с другой о неумении его руководства использовать заемные средства для расширения своей деятельности. В целом динамика данных коэффициентов показала финансовую устойчивость ООО «КрПрОП».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. Части I и II.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник для студенческих вузов. – М.: Финансы и статистика, 2007.

3. Бляхман Л.С. Экономика фирмы. – СПб, 2009.

4. Большой экономический словарь. Под ред. Азрилияна А.Н. – М., Правовая культура, 2004.

5. Ворст Й. Экономика фирмы. – М., Высшая школа, 2008.

6. Ковалёв В.В. Анализ финансового состояния и прогнозирование банкротства. –СПБ: Аудит-Ажур, 2008.

7. Ковалёв В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. – М.. Финансы и статистика, 2009.

8. Грузинов В.П. Экономика предприятия. – М., МИК, 2008.

9. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. – М.: ИКЦ «ДИС», 2007.

10. Лопатников Л.И. Экономико-математический словарь. - М., Наука, 2009.

11. Общая теория статистики. Под ред. Башиной О.Э. – М., Финансы и статистика, 2009.

12. Оценка бизнеса. Учебник./Под ред. Грязновой А.Г. – М., Финансы и статистика, 2009.

13. Русак Н.А. Русак В.А. Основы финансового анализа. – Мн.:

ООО «Меркование», 2008.

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. 5-е изд. – Минск, ООО «Новое знание», 2007.

15. Савицкая Г.В. Анализ хозяйственной деятельности. – Минск-Москва ИП Экоперспектива, 2007.

16. Сергеев И.В. Экономика предприятия: Учебн.пособие. – М., Финансы и статистика, 2009.

Похожие работы

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... подачи указанного заявления. Реализацию ИПР осуществляют организации, предприятия, учреждения независимо от их организационно-правовых форм и форм собственности, учреждения государственной службы реабилитации инвалидов, негосударственные реабилитационные учреждения, образовательные учреждения. Реабилитационные мероприятия должны предоставляться инвалиду как бесплатно в соответствии с федеральной ...

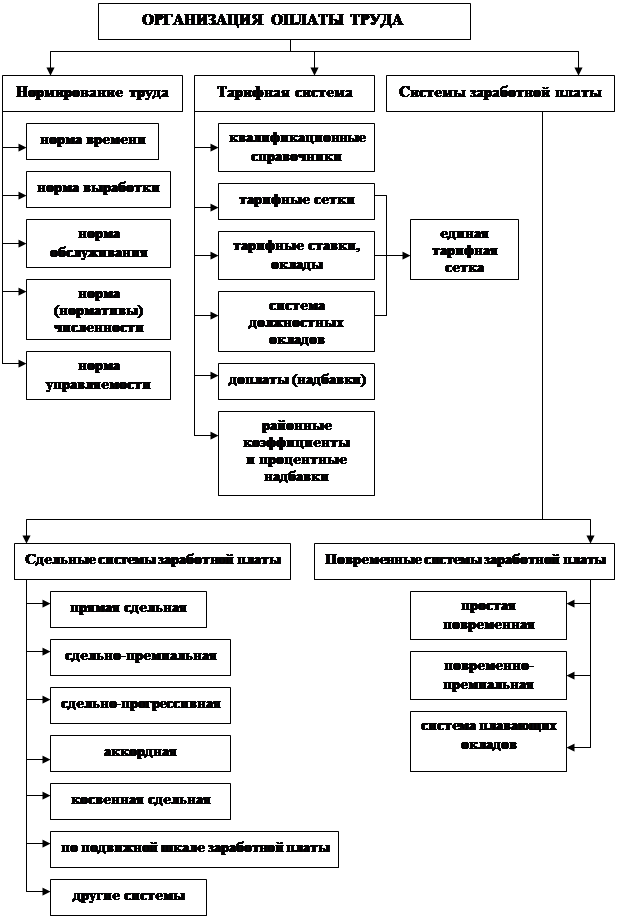

... укреплению экономики в целом[10. С.24] . В условиях различных организационно-правовых форм собственности торговые предприятия получили право самостоятельно выбирать порядок оплаты труда. Состав организации заработной платы покажем на рис.1. Рис.1. Основные элементы организации заработной платы торгового предприятия [24. C.50] 1.3. ВЫПЛАТЫ ...

... населения и Главное управление образованием. 1.3. Отдел по социальному обеспечению и бытовому устройству семей. 2. Какие учреждения, являющиеся объектами благотворительности, существуют в современной системе социальной защиты населения Курганской области? 2.1. Комиссия по оказанию помощи голодающим. 2.2. Профессиональное училище-интернат для инвалидов. 2.3. Реабилитационный центр для детей с ...

0 комментариев