Навигация

2. Аналитический метод.

Используется при незначительных изменениях в ассортименте выпускаемой продукции, при отсутствии инфляционного роста цен и себестоимости.

Расчет аналитическим методом ведется раздельно по сравнимой и несравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность Р0:

Р0 = [П0 : ПСтп] * 100%, (3)

где П0 – ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен);

ПСтп – полная себестоимость товарной продукции базисного года.

Расчет ведется в определенной последовательности:

1) С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем товарной продукции планируемого года, но по базисной себестоимости.

2) Рассчитывается изменение [+, -] себестоимости продукции в планируемом году.

3) Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются по специальным таблицам на основе плановых данных об ассортименте продукции, её качестве, сортности.

4) После обоснования цены на готовую продукцию планируемого года определяется влияние роста [или снижения] цен.

5) Влияние на прибыль всех перечисленных факторов суммируется. Прибыль от производства сравнимой продукции в планируемом году определяется с учетом прибыли, исчисленной на 1-м и последующих этапах.

6) Далее учитывается изменение прибыли в нереализованных остатках готовой продукции на начало и конец планируемого периода.

Аналитический метод показывает влияние различных факторов на прибыль, но это преимущество проявляется только при наличии стабильных условий хозяйствования. [32, с. 53]

3. Метод совмещенного расчета

В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода. [38, с. 157]

Необходимо отметить, что для применения традиционных методов нужна значительная исходная информация, не доступная на начальной стадии прогнозирования. Эти методы были продуктивны в условиях директивного планирования, но мало пригодны в рыночной экономике.

Применение математических методов оправдано лишь на основе достоверных экономических моделей, учитывающих реальные факторы в прогнозируемом периоде.

Методы маржинального анализа основываются на эффекте операционного рычага. Применение этих методов соответствует современной системе финансового контроля, учета издержек и формирования прибыли (директ-костинг) и носит весьма продуктивный характер. Остановимся на них поподробнее.

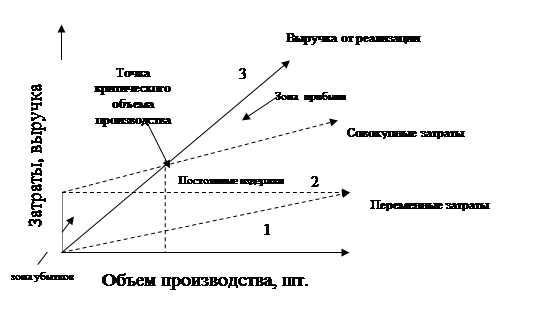

Метод планирования прибыли, основанный на эффекте операционного рычага базируется на принципе разделения затрат на условно-постоянные и условно-переменные и расчете маржинальной прибыли. Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности. Она позволяет определять объем и стоимость продаж, при которых коммерческая организация способна покрыть все свои расходы, не получая прибыли, но и без убытка. Из выручки от реализации продукции (без НДС, акцизов, таможенных пошлин) вычитаются условно-переменные затраты и получается маржинальная прибыль. Далее из маржинальной прибыли вычитаются условно-постоянные расходы и определяется финансовый результат (прибыль или убыток). Точка безубыточности – это такой объем выручки, при котором организация не получает ни прибыли, ни убытка. [25, с. 158]

Более наглядно это можно представить графически (см. рис. 2).

Рис. 2. Определение точки безубыточности

Прямые 1-3 показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Точка критического объема производства показывает объем производства, при котором выручка от реализации равна её полной себестоимости.

После определения точки безубыточности планирование прибыли строится на основе эффекта операционного рычага (левереджа), т.е. того запаса финансовой прочности, при котором организация может позволить себе снизить объем реализации, не приходя к убыточности. Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к ещё более сильному изменению прибыли. Действие этого эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается. [39]

Механизм применения операционного левереджа зависит от того, какие факторы воздействуют на изменение выручки от продаж в плановом периоде по сравнению с базисным: динамика цен, либо динамика натурального объема продаж, либо оба фактора вместе. Как правило, на практике выручка растет или снижается под влиянием одновременного действия обоих факторов. Но при планировании прибыли важнейшее значение имеют степень и направление воздействия на выручку каждого фактора. Изменение цен в большей степени отражается на динамике прибыли от продаж, чем изменение натурального объема продаж.

Это означает, что операционный левередж выражается не одним, а, как минимум, двумя показателями, из которых один рассчитывается для случая, когда в плановом периоде меняются только цены на реализуемую продукцию, второй — для случая изменения только натурального объема продаж. При условии, что плановая выручка от продаж изменяется за счет обоих факторов, в расчетах применяются оба названных показателя операционного левереджа.

Назовем условно первый из указанных видов операционного левереджа ценовым, второй — натуральным. Ценовой операционный левередж определяется по формуле:

![]() , (4)

, (4)

где Лц — ценовой операционный левередж;

Вб — базисная выручка от продаж;

Пб — базисная прибыль от продаж;

Ценовой операционный левередж равен отношению базисной выручки к базисной прибыли от продаж и показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменении выручки при изменении цен на 1 %.

Формула натурального операционного левереджа выглядит так:

![]() , (5)

, (5)

где Лн — натуральный операционный левередж;

Пр — базисные переменные затраты.

Натуральный операционный левередж — это отношение выручки от продаж базисного периода, уменьшенной на переменные затраты того же периода, к базисной прибыли от продаж, или отношение маржинальной прибыли к прибыли от продаж в базисном периоде.

С помощью показателя натурального операционного левереджа рассчитывается плановая прибыль от продаж при условии изменения в плановом периоде только натурального объема продаж.

В реальных условиях, как правило, происходит одновременное изменение и цен, и натурального объема продаж, причем оба фактора могут действовать и в одном направлении, и в противоположных направлениях. Необходимо использовать оба вида операционного левереджа для планирования финансового результата от продаж именно при таких условиях. [17]

Темп изменения прибыли от продаж в плановом периоде по сравнению с базисным тогда будет определяться по формуле:

![]() , (6)

, (6)

где ∆П — прирост (уменьшение) прибыли от продаж;

Иц — изменение цен на реализуемую продукцию в плановом периоде по сравнению с базисным (в долях единицы и соответственно со знаками «+» или «–»);

Ин — изменение натурального объема продаж (аналогично величине «Иц»).

Формула (6) позволяет решать следующие задачи в процессе планирования финансового результата от продаж:

1. Расчет темпов и направления изменения финансового результата от продаж.

2. Целенаправленное изменение планового финансового результата от продаж путем корректировки каждого индекса в пределах имеющихся практических возможностей.

3. Определение необходимого уровня одного из индексов, если известен другой и задана нужная организации сумма плановой прибыли от продаж.

4. Определение уровня индексов, обеспечивающих критический объем продаж, т.е. нулевую прибыль в плановом периоде.

Таким образом, операционный левередж — инструмент, позволяющий оперативно реагировать на динамику спроса и принимать решения, связанные с изменениями финансового результата от продаж. [11]

Однако применение методов маржинального анализа ограничено рядом условий, в числе которых:

1. Устойчивый характер переменных расходов к выручке от продаж.

2. Неизменность постоянных расходов.

3. Постоянство структуры продаж по видам (группам) продукции.

Литвин М.И. предлагает использовать факторную модель прогнозирования прибыли от продаж, которая имеет следующий вид [18]:

PSp = PSb ± DS ± DN ± DVC ± DFC ± DP, (7)

где PSp — прогнозируемая прибыль;

PSb — прибыль базисного периода;

DS — влияние изменения объема продаж;

DN — влияние структурного (ассортиментного) сдвига в объеме продаж;

DVC — влияние изменения переменных расходов;

DFC — влияние изменения постоянных расходов;

DP — влияние изменения продажных цен на продукцию организации.

1. Фактор влияния объема продаж на прибыль (DS) может быть рассчитан по формуле:

DS = DTs*OL*PSb, (7.1)

где DTs — прогнозируемый прирост выручки от продаж;

OL — операционный рычаг;

PS — прибыль от продаж в базовом периоде.

2. Влияние фактора структурных сдвигов в объеме продаж (DN) определяется по формуле:

DN = Sb*Tb*DMPn, (7.2)

где Sb — выручка от продаж в базовом периоде;

Tb — прогнозный темп роста выручки от продаж;

DMPn — изменение коэффициента маржинального дохода из-за структурных сдвигов.

3. Влияние на прибыль фактора переменных расходов (DVC) определится как:

DVC = Sb x Ts x VCn x VCp, (7.3)

где: VCn — коэффициент переменных расходов с учетом структурных сдвигов (1 – MPn);

VCp — прогноз снижения переменных расходов (с обратным знаком).

Похожие работы

... банков «Россия», -член Национальной Фондовой Ассоциации, В 1999 году банк получил представительство в Межрегиональном банковском совете при Председателе Совета Федерации Федерального Собрания РФ. Обслуживающая сеть Кабардино-Балкарского СБ представлена двенадцатью отделениями, тремя дополнительными офисами и двенадцатью операционными кассами , расположенными в городах и районах края КБР. Банк ...

... в конечной продукции отрасли выросла с 62 до 86% (для примера, в Германии этот показатель составляет 94%, во Франции – 87%, в Италии – 88%). Решающим фактором в развитии легковой автомобильной промышленности в России стала бурная автомобилизация населения. В современной структуре российского автомобильного парка 76% приходится на легковые автомобили. Грузовое автомобилестроение практически более ...

... по расчету установленной формы оптовые предприятия определяют валовой доход на реализованные товары, учитываемые по продажным ценам независимо от определения момента реализации. Основные принципы учета материальных оборотных активов оптовые предприятия реализуют через учетную политику. В приказе об учетной политике указывают: - по методологическим аспектам: учетные цены на товары и тару; спо ...

... . - 0,2 п. л. Орловская региональная академия государственной службы ------------------------------------------------- На правах рукописи ИКОННИКОВ Василий Николаевич Управление внешнеэкономической деятельностью торговых посредников в регионе Специальность 08.00.05 - экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научный ...

0 комментариев