Навигация

Анализ финансовых результатов

50661

знак

0

таблиц

9

изображений

2.2. Анализ финансовых результатов.

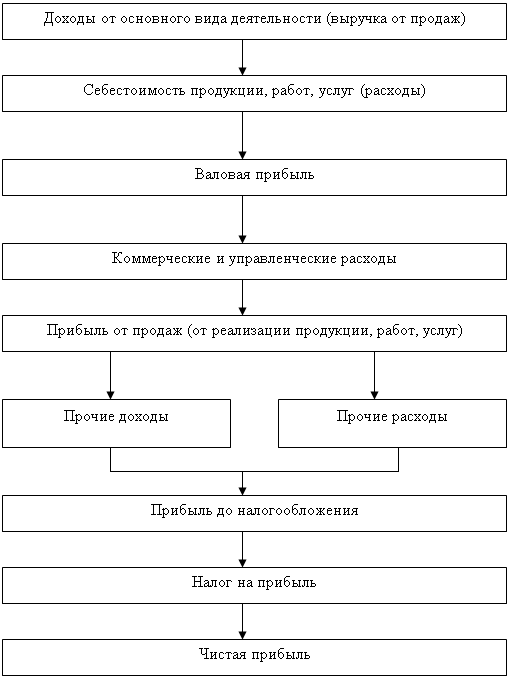

Прибыль или убыток являются главным показателем, отражающим финансовый результат, слагаемый из совокупности доходов и расходов, возникающих в результате осуществления хозяйственных операций. Отчет о прибылях и убытках является основной базой для анализа финансовых результатов деятельности предприятия. Можно провести вертикальный и горизонтальный анализ этой формы.

Вертикальный анализ (табл.9) позволяет проанализировать структуру, динамику изменения всех статей затрат и прибылей в общей выручке, предполагая определение структуры основных финансовых показателей с целью более подробного их изучения. Ценность данного анализа заключается в возможности исследования во временном аспекте тенденций изменения результатов деятельности.

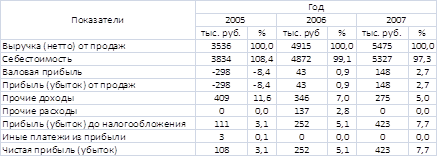

Таблица 9. Вертикальный анализ отчета о прибылях и убытках СПК “Дружба” за 2005-2007гг.

Как показывает табл.9, чистая прибыль СПК “Дружба” формируется в основном из валовой прибыли (совпадающей с прибылью от продаж) и из разницы между прочими доходов и прочими расходами. При этом прочие доходы оказывают значительное влияние на формирование чистой прибыли.

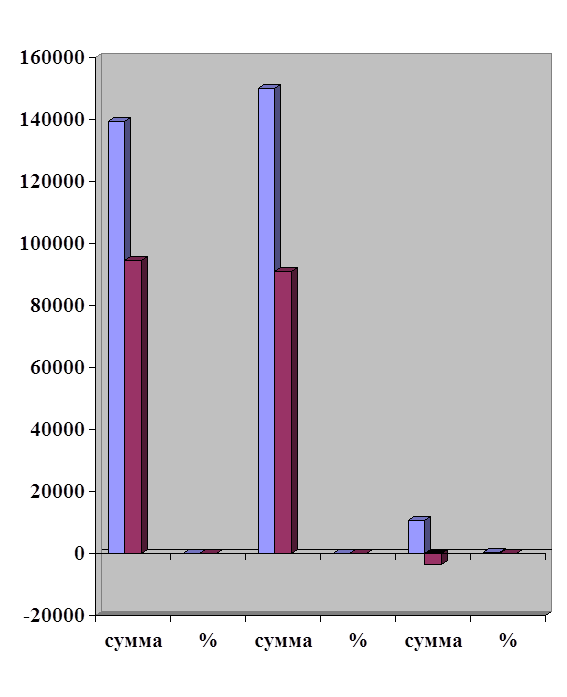

В 2005 г. предприятие потерпело убыток от продаж (-8,4% от выручки), который, тем не менее, был покрыт прочими доходами, и предприятие имело 3,1% чистой прибыли. В 2006 г. предприятие имело незначительную (0,9%) прибыль от продаж, однако чистая прибыль возросла за счет прочих доходов до 5,1%. В 2007 г. прибыль от продаж возросла до 2,7%, а чистая прибыль до 7,7%. Разница между прочими доходами и прочими расходами составила 11,6% (от выручки) в 2005 г., в 2006 г. сократилась до 4,2% и в 2007 г. составила 5,0%. Несложным, но весьма эффективным по своим аналитическим возможностям является горизонтальный анализ формы № 2, предполагающий сравнение финансовых показателей с предыдущими периодами времени с целью определения тенденций в развитии предприятия. Горизонтальный анализ является дополнением вертикального анализа. При его проведении необходимо учитывать влияние инфляции на результаты прошлой деятельности.

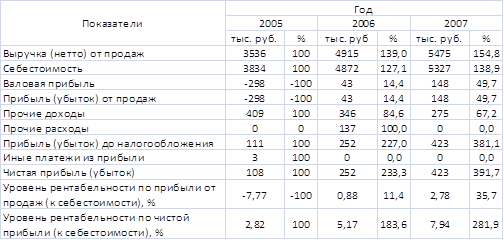

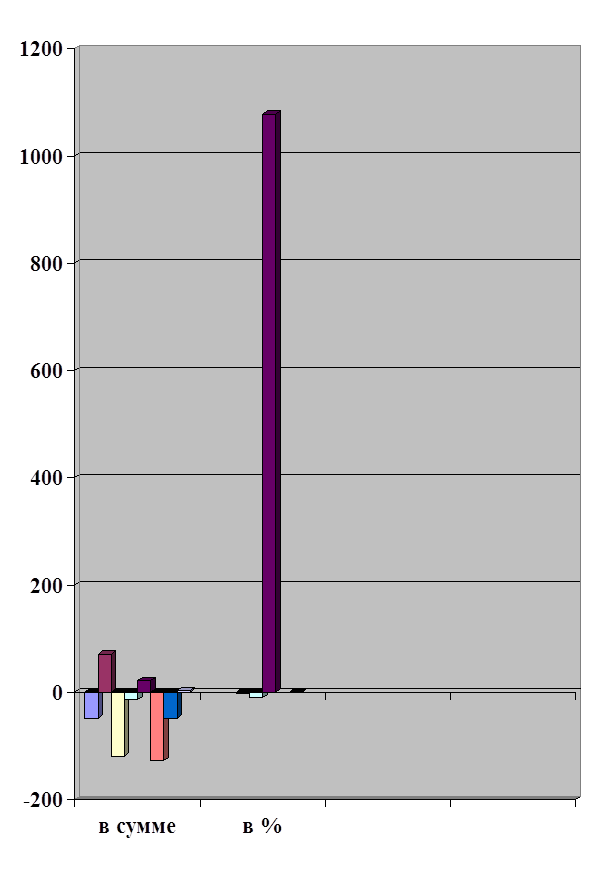

Таблица 10. Горизонтальный анализ отчета о прибылях и убытках СПК “Дружба” за 2005-2007гг.

Судя по табл. 10, как выручка от продаж, так и себестоимость продукции возрастают, однако рост выручки (54,8% за два года) опережает рост себестоимости (38,9%), вследствие чего наблюдается рост прибыли от продаж (149,7%), совпадающей с валовой прибылью. В то же время происходит снижение прочих доходов (32,8%). Прочие расходы имелись только в 2006 году. Иные платежи из прибыли пренебрежимо малы, вследствие чего чистая прибыль практически совпадает с прибылью до налогообложения. За рассматриваемый период наблюдается значительный рост чистой прибыли (в 3,9 раза). Что касается динамики изменений данных показателей, рост выручки, себестоимости и валовой прибыли замедляется, а уменьшение прочих доходов и рост чистой прибыли происходят почти линейно. Результативность бизнеса характеризует целая группа показателей рентабельности. Сам по себе рост выручки, всех видов прибыли уже характеризует деятельность любого предприятия как довольно успешную. Некоторые инвесторы рассматривают показатели рентабельности как основополагающие при рассмотрении вопросов вложения капитала, как имеющие даже большее значение, чем показатели ликвидности и финансовой устойчивости. Если в течение нескольких лет показатели рентабельности улучшаются, это свидетельствует об эффективности управления, способности предприятия получать прибыль в настоящем и будущем.

За рассматриваемый период уровень рентабельности продукции СПК “Дружба” по прибыли от продаж (к себестоимости) вырос на 10,55% в абсолютных %, или на 135,7% в относительных %, а по чистой прибыли (к себестоимости) - на 5,12% или на 181,9% в абсолютных и относительных % соответственно (табл. 10). Уровень рентабельности предприятия в целом за 2005-2007 гг. возрос на 2,69% в абсолютных %, или на 277,8% в относительных % (табл. 8). При этом рентабельность по прибыли от продаж росла замедленно, а рентабельность по чистой прибыли и рентабельность предприятия в целом почти линейно. Итак, вертикальный и горизонтальный анализ отчета о прибылях и убытках СПК “Дружба” позволяет сделать вывод о том, что данное предприятие развивается в целом успешно. Выручка от продаж растет гораздо быстрее, чем себестоимость, за счет чего растет прибыль от продаж и рентабельность продукции. В то же время наблюдается равномерное сокращение прочих доходов, но поскольку они составляют порядка 10% от выручки и их роль заключалась, в основном, в покрытии убытков, чистая прибыль и уровень рентабельности предприятия в течение рассмотренного периода равномерно возрастают.

2.3. Факторный анализ прибыли от реализации по данным финансовой отчетности.

Прибыль от реализации - разница между выручкой от реализации продукции и ее полной себестоимостью с учетом расходов на реализацию. Прибыль от реализации продукции обычно занимает большой удельный вес в чистой прибыли с/х предприятий.

Факторы, влияющие на изменение прибыли от реализации:

- Изменение цен реализации - рост цен увеличивает прибыль от реализации;

- Полная себестоимость реализации - чем ниже себестоимость, тем больше прибыль;

- Влияние объема реализации - чем больше объем, даже при той же цене, тем больше прибыль (убыток);

- Изменение структуры реализации - увеличение реализации более рентабельных изделий приводит к росту прибыли от реализации.

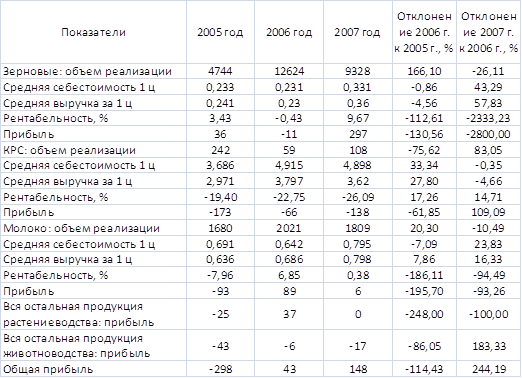

Под факторным анализом понимается методика изучения и измерения воздействия факторов на величину результативных показателей. В данном случае общую прибыль предприятия от реализации продукции можно представить как сумму прибылей от реализации зерновых, КРС, молока, прочей продукции растениеводства и животноводства (табл. 11).

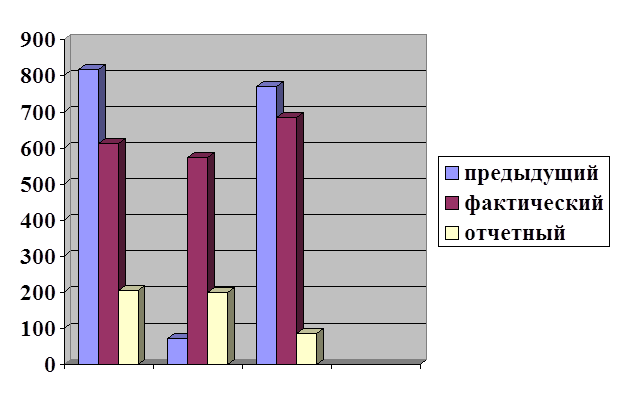

Таблица 11. Объемы реализации (в центнерах), цены (в тыс. руб.), себестоимость, рентабельность продукции и прибыль.

В свою очередь, прибыль от реализации каждого из основных видов продукции равна произведению объема реализации на разницу между выручкой за центнер продукции и его себестоимостью, т.е. модель имеет вид: П=О*(В-С). Отклонение прибыли за счет каждого фактора можно рассчитать интегральным способом по следующим формулам

![]()

![]()

![]()

где ![]() ,

, ![]() ,

, ![]() - абсолютные отклонения факторных показателей текущего года по отношению к предыдущему.

- абсолютные отклонения факторных показателей текущего года по отношению к предыдущему.

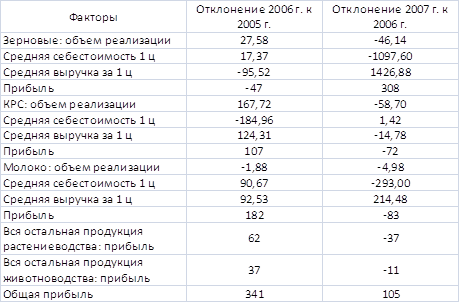

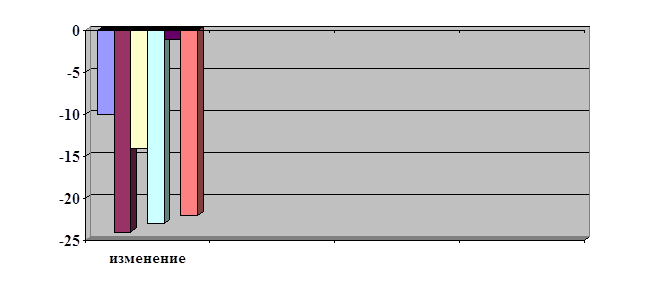

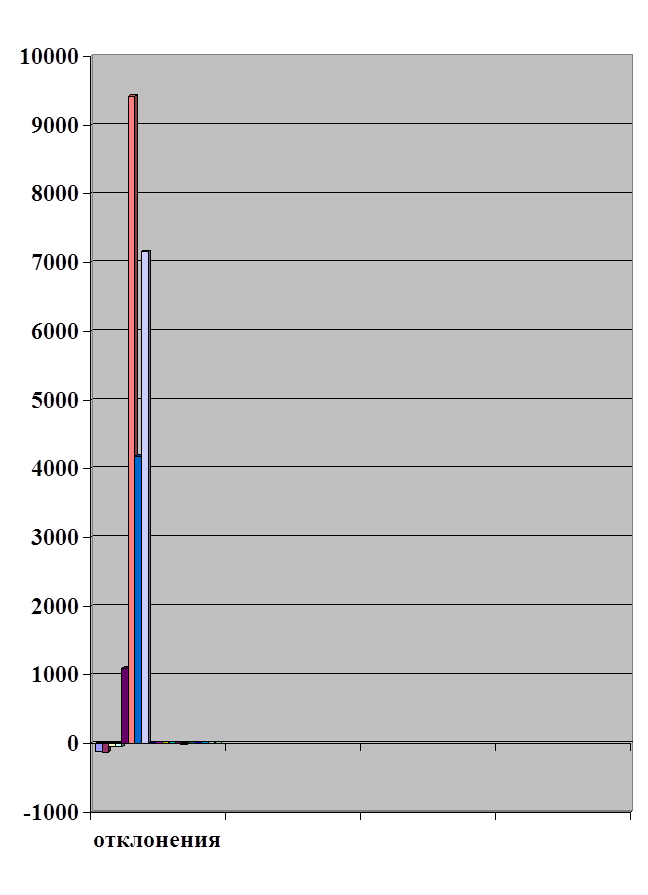

Таблица 12.Факторный анализ прибыли от реализации продукции (отклонения общей прибыли за счет каждого фактора).

Полученные результаты (табл. 12) свидетельствуют о сопоставимом влиянии прибыли от реализации каждого из основных видов продукции на общую прибыль от реализации. На прибыль от реализации зерна, несмотря на значительное изменение его объемов, основное влияние оказывает цена реализации, и соответственно ее рентабельность. На прибыль от реализации КРС все рассмотренные факторы воздействуют сопоставимо, однако объем реализации и масштаб цен оказывают гораздо большее влияние, чем рентабельность. На прибыль от реализации молока основное (сравнимое между собой) влияние оказывают его цена и себестоимость, и соответственно рентабельность.

Похожие работы

... укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и другие. Целью моей курсовой работы является анализ финансового состояния и анализ финансовых результатов предприятия ОАО «Газ – Сервис» филиал «Туймазыгаз» оценить прошлую деятельность и сравнить с данным периодом, а также выявить перспективы развития и разработать меры ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

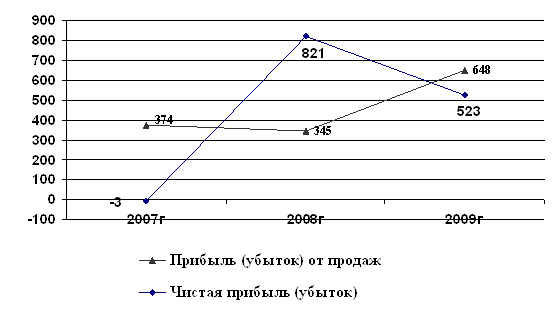

... негативного влияния. Как видно, рост прибыли был достигнут за счет качественного фактора (интенсивного) фактора – повышения уровня рентабельности. Это свидетельствует об эффективном управлении финансовыми результатами на предприятии ОАО «Жилкомсервис». 2.4 Анализ прочих доходов и расходов На величину конечных финансовых результатов (на величину итоговой прибыли и или убытка) влияют еще и ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

0 комментариев