Навигация

Анализ взаимосвязи объема производства, себестоимости и прибыли

50661

знак

0

таблиц

9

изображений

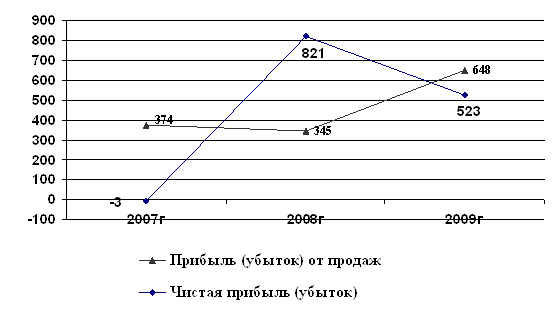

2.4. Анализ взаимосвязи объема производства, себестоимости и прибыли.

Прибыль, получаемая от реализации продукции, в большой степени зависит как от производства продукции (от объема производства и себестоимости), так и от ее реализации (от товарности и рентабельности произведенной продукции).

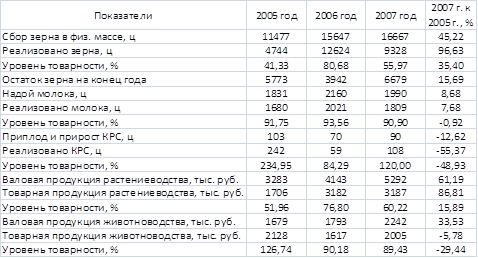

Таблица 13.Уровень товарности отраслей и продуктов.

Несмотря на рост объема производства зерна за рассмотренный период на 45% (в основном за счет роста урожайности), его себестоимость возросла на 42%, что может быть связано с увеличением расходов на ГСМ, оплату труда, а также приобретение в 2007 г. трактора. Таким образом, рост производства зерна и его себестоимости связаны с интенсификацией производства.

Что касается реализации зерна, то она велась в целом успешно, но нестабильно (табл. 13). В 2005 г. не удалось реализовать большую часть зерна, и в 2006 г. пришлось его продавать по цене ниже себестоимости (табл. 11). В 2007 г. цены на зерно выросли настолько, что его реализация вновь стала рентабельной, несмотря на повышение себестоимости, и даже позволила получить значительную прибыль, однако весь возросший объем собранного зерна не удалось продать, и вновь произошло затоваривание. Итак, реализация зерна в целом рентабельна, однако не удается вовремя реализовать все зерно по выгодной цене. Эти данные указывают на удовлетворительное состояние каналов реализации зерна, развитие которых, тем не менее, запаздывает за ростом объемов его производства.

Таким образом, прибыль от реализации зерна окупает не только само его производство, но и расширение производства и каналов реализации, т.е. в данном СПК между объемом производства зерна и прибылью от его реализации существует как прямая, так и обратная положительная взаимосвязь, что делает производство зерна весьма перспективной отраслью хозяйства данного предприятия.

Производство молока с 2005 по 2007 г. выросло на 8,7%, а его себестоимость на 15,1%, что лежит в пределах уровня инфляции. Основными факторами, повлиявшими на объем производства молока, могли стать повышение его эффективности и уменьшение молочного стада в 2007 г. на 11,3% (табл. 1).

Реализация молока велась стабильно и в целом успешно. Уровень товарности молока составлял более 90% и не претерпевал значительных изменений (повышался менее чем на 2% в 2006 г., видимо, в связи с повышенной рентабельностью). Выручка от реализации молока возросла на 25,5%, обеспечив его положительную рентабельность. Итак, за счет увеличения эффективности производства молока (надоя) возросли его объемы при меньшем повышении себестоимости, чем двухгодичный уровень инфляции, что в совокупности с его эффективной реализацией привело к повышению рентабельности данного вида продукции и получению прибыли, что делает производства молока перспективной отраслью хозяйства СПК “Дружба”, наряду с производством зерна.

Производство КРС за рассмотренный период уменьшилось на 12,6%, очевидно, за счет уменьшения поголовья (табл. 1), а его себестоимость возросла на 32,9%, поэтому о повышении эффективности производства КРС говорить не приходится.

Что касается реализации КРС, то ее объем, несмотря на снижение на 55%, значительно превышает объем производства (табл. 13), а рентабельность стабильно падает (табл. 11), приводя к значительным убыткам. Очевидно, снижение поголовья и объемов производства КРС и его беспрецедентно высокая товарность определяются его очень значительной нерентабельностью и сворачиванием убыточного мясного животноводства.

Итак, предприятие сворачивает убыточное и бесперспективное производство КРС путем его реализации в убыток, и таким образом между объемом реализации КРС и прибылью (т.е. в данном случае убытком) существует как обратная, так и прямая взаимосвязь, но в отличие от реализации зерна – отрицательная.

Глава 3. Рекомендации по совершенствованию управления финансовыми результатами

Чтобы управлять прибылью, необходимо проводить объективный системный анализ формирования, распределения и использования прибыли, который позволит выявить резервы ее роста. Такой анализ представляет интерес как для внутренних, так и для внешних субъектов, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое состояние предприятия.

Можно выделить следующие основные задачи анализа:

· оценка плана (прогноза) прибыли;

· изучение состава и структуры прибыли в динамике;

· выявление и количественное измерение влияния факторов, формирующих прибыль;

· выявление резервов роста прибыли;

· разработка рекомендаций по наиболее эффективному формированию и использованию прибыли с учетом перспектив развития предприятия.

Похожие работы

... укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и другие. Целью моей курсовой работы является анализ финансового состояния и анализ финансовых результатов предприятия ОАО «Газ – Сервис» филиал «Туймазыгаз» оценить прошлую деятельность и сравнить с данным периодом, а также выявить перспективы развития и разработать меры ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... негативного влияния. Как видно, рост прибыли был достигнут за счет качественного фактора (интенсивного) фактора – повышения уровня рентабельности. Это свидетельствует об эффективном управлении финансовыми результатами на предприятии ОАО «Жилкомсервис». 2.4 Анализ прочих доходов и расходов На величину конечных финансовых результатов (на величину итоговой прибыли и или убытка) влияют еще и ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

0 комментариев