Анализ эффективности деятельности предприятия ресторанно-гостиничного бизнеса

Анализ эффективности деятельности ООО «Боско-кафе» и разработка предложений по ее повышению

Анализ эффективности деятельности предприятия

Коэффициент финансовой независимости (автономии): показывает удельный вес собственных средств в общей сумме источников финансирования:

Разработка предложений по повышению эффективности деятельности предприятия и определение их эффективности

Навигация

Анализ эффективности деятельности предприятия

Анализ эффективности деятельности ООО "Боско-кафе" и разработка предложений по ее повышению

109607

знаков

15

таблиц

5

изображений

2.2 Анализ эффективности деятельности предприятия

Существуют разные методики разбивки статей актива на группы по степени ликвидности и обязательств пассива баланса на группы по степени срочности предстоящей оплаты.

В работе рассмотрен один из вариантов, предложенный А.Д. Шереметом и Р.С. Сайфулиным.[12]

К первой группе наиболее ликвидных активов (А1) относят денежные средства и краткосрочные финансовые вложения (ценные бумаги).

Ко второй группе быстро реализуемых активов (А2) относят дебиторскую задолженность и прочие активы.

К третьей группе медленно реализуемых активов (A3) относят статьи раздела 2 актива «Запасы и затраты» (за исключение «Расходов будущих периодов»), а также статьи из раздела 1 актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложений в уставные фонды других предприятий) и «Расчеты с поставщиками».

К четвертой группе труднореализуемых активов (А4) относят статьи раздела 1 актива баланса «Основные средства и иные внеоборотные активы», за исключением статей этого раздела, включенных в предыдущую группу. В эту группу входят из статьи «Долгосрочные финансовые вложения» - «вложения в уставные фонды других предприятий».

Пассивы баланса группируются по степени срочности их оплаты. К наиболее срочным обязательствам (П1) относятся кредиторская задолженность.

К краткосрочным пассивам (П2) относятся краткосрочные кредиты и заемные средства, задолженность участников по выплате доходов, прочие краткосрочные пассивы.

К долгосрочным пассивам (ПЗ) относятся долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

К постоянным пассивам (П4) относятся статьи раздела 3 пассива баланса «Источники собственных средств» (капитал и резервы).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным если имеют место соотношения:

А1 > П1,А2 > П2,A3 > ПЗ, А4 < П4. (2.1)

Четвертое неравенство носит балансирующий характер, так как выполнение трех первых неравенств, влечет выполнение и четвертого неравенства. Выполнение четвертого неравенства свидетельствует о наличии у хозяйствующего субъекта собственных оборотных средств.

Для анализа ликвидности баланса составляется таблица 2.1. В графы этой таблицы записаны данные на начало и конец отчетного периода из сравнительного аналитического баланса по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

Таблица 2.1

Анализ ликвидности баланса ООО «Боско-кафе»

| Группа | На 01.01.2008года | На 01.01.2009 года | Группа | На 01.01.2008 года | На 01.01.2009 года | Платежный излишек или недостаток | |

| На 01.01.2008 года | На 01.01.2009 года | ||||||

| А1 | 9 881 | 7 859 | П1 | 25 664 | 47 210 | -15 783 | -39 351 |

| А2 | 61 151 | 62 731 | П2 | 79 462 | 59 277 | -18 311 | 3 454 |

| А3 | 119 377 | 122 509 | П3 | 11 745 | 9 942 | 107 632 | 112 567 |

| А4 | 128 260 | 129 520 | П4 | 201 798 | 206 190 | -73 538 | -76 670 |

| БАЛАНС | 318 669 | 322 619 | БАЛАНС | 318 669 | 322 619 | 0 | 0 |

Результаты расчетов по данным анализируемой организации (табл. 2.1) показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

А1 < П1;

А2 < П2;

A3 > ПЗ;

А4 < П4. (2.2)

Исходя из этого, можно охарактеризовать ликвидность баланса как недостаточную. Сопоставление первых двух неравенств, свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся быстро поправить свою платежеспособность.

Кроме того за анализируемый период возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (соотношение по первой группе). В начале анализируемого периода соотношение было 0,38 к 1 (7859: 47210), хотя теоретически достаточным значением для коэффициента срочности является соотношение 0,2 к 1.

Обращает на себя внимание резкое сокращение (на 21 пункт) величины коэффициента срочности. В результате, в конце отчетного периода организация могла оплатить лишь 17% своих краткосрочных обязательств, что свидетельствует о стесненном финансовом положении.

Исходя из данных баланса, можно заключить, что причиной снижения ликвидности явилось то, что краткосрочная задолженность увеличилась более быстрыми темпами, чем денежные средства.

Однако следует отметить, что перспективная ликвидность, которую показывает третье неравенство, отражает некоторый платежный излишек. Т.е. у предприятия может наблюдаться затоваривание. Рост запасов и товаров сверх нормы является отрицательным фактом для финансово-хозяйственной деятельности предприятия.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Оценка платежеспособности

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности. Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

1. Коэффициент абсолютной ликвидности:

, (2.3)

, (2.3)

Данный коэффициент показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовым вложениям.

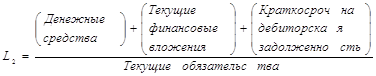

2. Коэффициент «критической оценки»:

, (2.4)

, (2.4)

Данный коэффициент показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам.

3. Коэффициент текущей ликвидности:

, (2.5)

, (2.5)

Данный коэффициент показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства.

4. Коэффициент маневренности функционирующего капитала:

, (2.6)

, (2.6)

Данный коэффициент показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

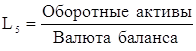

5. Доля оборотных средств в активах:

, (2.7)

, (2.7)

6. Коэффициент обеспеченности собственными средствами:

, (2.8)

, (2.8)

Данный коэффициент характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности.

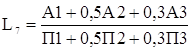

Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности, вычисляемый по формуле:

, (2.9)

, (2.9)

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Исходя из данных баланса в анализируемой организации коэффициенты, характеризующие платежеспособность, имеют значения, приведенные в таблице 2.2.

Таблица 2.2

Коэффициенты, характеризующие платежеспособность ООО «Боско-кафе»

| Коэффициент платежеспособности | На 01.01.2008 года | На 01.01.2009 года | Отклонение | Нормальное ограничение |

| L1 | 0,094 | 0,074 | -0,020 | 0,1 – 0,7 |

| L2 | 0,676 | 0,663 | -0,013 | 0,7 – 0,8 |

| L3 | 1,811 | 1,813 | 0,002 | 2,0 – 3,5 |

| L4 | 1,400 | 1,414 | 0,015 | Уменьшение показателя в динамике - положительный факт |

| L5 | 0,598 | 0,599 | 0,001 | ³ 0,5 |

| L6 | 0,386 | 0,397 | 0,011 | ³ 0,1 |

| L7 | 1,107 | 0,952 | -0,155 | ³ 0,1 |

Анализ изменения коэффициентов L2, L3 и L7 анализируемой организации свидетельствует об отрицательных тенденциях.

В конце отчетного периода организация могла оплатить лишь 7,4% своих краткосрочных обязательств. Это говорит о том, что у организации недостаточно ликвидных средств для погашения срочной краткосрочной задолженности. Из этого следует, что организации придется привлекать заемные средства для погашения текущей задолженности.

Коэффициент критической оценки показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. Нормальным считается значение 0,7 - 0,8, однако следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамики в значительной степени зависит от качества дебиторской задолженности (сроков образования, финансового положения должника и др.), что можно выявить только по данным внутреннего учета. Оптимально, если L2 приблизительно равен 1.

У анализируемой организации значение этого коэффициента (L2) имеет тенденцию к снижению. Это отрицательный момент.

Коэффициент текущей (абсолютной) ликвидности (L3) позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности. Нормальным значением для данного показателя считаются соотношения от 1,5 до 3,5. В данном случае значение показателя и на начало, и на конец отчетного периода соответствуют нормативно рекомендуемым значениям.

Анализ деловой активности

Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов - показателей оборачиваемости. Они очень важны для организации.

Во-первых, от скорости оборота средств зависит размер годового оборота.

Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

На длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Таким образом, для анализа деловой активности организации используют две группы показателей:

I. Общие показатели оборачиваемости.

1. Коэффициент общей оборачиваемости капитала (ресурсоотдача): показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за период всего капитала организации):

, 2.10)

, 2.10)

2. Коэффициент оборачиваемости оборотных (мобильных) средств: показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных):

, (2.11)

, (2.11)

3. Коэффициент отдачи нематериальных активов: показывает эффективность использования нематериальных активов:

, (2.12)

, (2.12)

4. Фондоотдача: показывает эффективность использования только основных средств организации:

, (2.13)

, (2.13)

5. Коэффициент отдачи собственного капитала: показывает скорость оборота собственного капитала. Сколько рублей выручки приходится на 1 рубль вложенного собственного капитала:

, (2.14)

, (2.14)

II. Показатели управления активами:

1. Оборачиваемость материальных средств (запасов): показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде:

, (2.15)

, (2.15)

2. Оборачиваемость денежных средств: показывает срок оборота денежных средств:

, (2.16)

, (2.16)

3. Коэффициент оборачиваемости средств в расчетах: показывает количество оборотов средств в дебиторской задолженности за отчетный период:

, (2.17)

, (2.17)

4. Срок погашения дебиторской задолженности: показывает, за сколько в среднем дней погашается дебиторская задолженность организации:

, (2.18)

, (2.18)

5. Коэффициент оборачиваемости кредиторской задолженности: показывает расширение или снижение коммерческого кредита, предоставляемого организации:

, (2.19)

, (2.19)

6. Срок погашения кредиторской задолженности: показывает средний срок возврата долгов организации по текущим обязательствам:

, (2.20)

, (2.20)

В анализируемой нами организации за истекшее полугодие деловая активность характеризуется следующими значениями коэффициентов (табл. 2.3).

Таблица 2.3

Значение коэффициентов деловой активности ООО «Боско-кафе»

| 2007 год | 2008 год | Отклонение | |

| d1 | 0,334 | 0,309 | 0,025 |

| d2 | 0,558 | 0,516 | 0,041 |

| d3 | 172 | 159 | 13 |

| d4 | 1,155 | 1,069 | 0,086 |

| d5 | 0,524 | 0,485 | 0,039 |

| d6 | 403 | 436 | -32 |

| d7 | 23,7 | 25,6 | -1,9 |

| d8 | 332 | 308 | 25 |

| d9 | 1,099 | 1,187 | -0,088 |

| d10 | 2,936 | 2,717 | 0,218 |

| d11 | 124 | 134 | -10 |

Коэффициент общей оборачиваемости (ресурсоотдача d1), или коэффициент трансформации, отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Данные таблицы 2.3 показывают, что за изучаемый период этот показатель увеличился. Значит, в организации быстрее совершался полный цикл производства и обращения, приносящий прибыль.

Этот показатель деловой активности имеет большое аналитическое значение, так как он тесно связан с прибыльностью организации, а, следовательно, влияет на результативность финансово-хозяйственной деятельности.

Оборачиваемость запасов характеризуется коэффициентом d6. Чем выше этот показатель, тем меньше затоваривание, тем быстрее можно погашать долги. Известно, что в условиях нормально функционирующей рыночной экономики оптимальная величина оборачиваемости материальных запасов 4-8 раз в год. Это, правда, приемлемо лишь для производственных организаций. Оборачиваемость долгосрочных активов колеблется от 1 до 7 в зависимости от капиталоемкости производства.

Устойчивость финансового положения анализируемого объекта и его деловая активность характеризуются соотношением дебиторской и кредиторской задолженности. В стабильной экономике если дебиторская задолженность организации превышает кредиторскую, то это расценивается как свидетельство наращивания оборота и не считается тревожным сигналом. Однако в России, в условиях инфляции, такое положение может быть опасно.

Скорость отдачи на собственный капитал (d5) отражает активность использования денежных средств. Низкое значение этого показателя свидетельствует о бездействии части собственных средств. В анализируемой организации этот показатель в отчетном периоде чуть больше, чем в аналогичном периоде прошлого года, однако он все-таки очень низкий - на каждый рубль инвестированных собственных средств приходится лишь 0,06 тыс. руб. выручки от продажи. Это свидетельствует о неэффективном использовании денежных средств, то есть организации необходимо большое количество денежных средств для обеспечения нормальной деятельности предприятия. Рост данного показателя свидетельствует о проведении некоторых мероприятий, способствующих росту эффективности использования денежных средств.

Анализ прибыли и рентабельности

Анализ прибыли

Модель формирования финансовых результатов является единой для всех предприятий независимо от организационно-правовой формы хозяйствования и формы собственности.

Конечный финансовый результат деятельности - это балансовая прибыль (или убыток). Общий финансовый результат отчетного года равен сумме прибыли от реализации продукции (работ, услуг), результата от прочей реализации, сальдо доходов и расходов от внереализационных операций.

Результат от прочей реализации включает реализацию основных средств, нематериальных активов, иного имущества.

В состав доходов (расходов) от внереализационных операций включаются:

- доходы, полученные (расходы, понесенные) от долевого участия в совместных предприятиях,

- от сдачи (получения) имущества в аренду,

- доходы (расходы) по акциями, облигациями и другим ценным бумагам,

- суммы, полученные и уплаченные в виде экономических санкций и в возмещение убытков,

- другие доходы и расходы от операций, непосредственно не связанных с производством и реализацией продукции. При этом платежи, внесенные в бюджет в виде санкций, производятся за счет прибыли, остающейся в распоряжении предприятий, и не включаются в состав расходов от внереализационных операций.

Предприятие, исходя из своей финансовой стратегии, может увеличивать или уменьшать величину балансовой прибыли за счет выбора того или иного способа:

- оценки имущества,

- порядка его списания,

- установления сроков использования.

Все это должно быть отражено в учетной политике. Вследствие этого бухгалтер должен уметь выбрать и предложить руководителю тот вариант учетной политики, который обеспечит реализацию финансовой стратегии предприятия.

Основными задачами анализа являются:

- оценка динамики показателей балансовой прибыли,

- выявление и измерение действия различных видов доходов на величину прибыли,

- оценка возможных резервов дальнейшего роста балансовой прибыли.

Анализ балансовой прибыли начинается с общей оценки за анализируемый период. Затем необходимо проанализировать балансовую прибыль в динамике (за ряд лет).

После этого проанализировать изменение каждого показателя за текущий анализируемый период.

В заключение необходимо проанализировать изменение удельного веса каждого вида дохода в величине балансовой прибыли. Для этого необходимо определить удельный вес (долю) каждого вида дохода в балансовой прибыли на начало и конец периода. Определить изменения.

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица (табл. 2.4).

Таблица 2.4

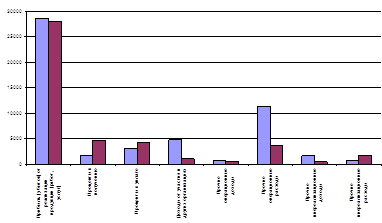

Динамика изменения прибыли ООО «Боско-кафе» в 2007 – 2008 годах

| Наименование показателей | 2007 год | 2008 год | Отклонение |

| 1. Прибыль (убыток) от реализации продукции (работ, услуг) | 28 561 | 28 022 | -539 |

| 2. Проценты к получению | 1 610 | 4 654 | 3 044 |

| 3. Проценты к уплате | 3 102 | 4 188 | 1 086 |

| 4. Доходы от участия в других организациях | 4 814 | 1 064 | -3 750 |

| 5. Прочие операционные доходы | 749 | 600 | -149 |

| 6. Прочие операционные расходы | 11 344 | 3 584 | -7 760 |

| 7. Прибыль (убыток) от финансово - хозяйственной деятельности | 22 250 | 25 348 | 3 098 |

| 8. Прочие внереализационные доходы | 1 604 | 495 | -1 109 |

| 9. Прочие внереализационные расходы | 642 | 1 715 | 1 073 |

| 10. Прибыль (убыток) отчетного периода | 15 575 | 16 476 | 901 |

Анализ показателей, приведенных в таблице 2.4, свидетельствует о том, что предприятие добилось высоких финансовых результатов по сравнению с фактическими данными предыдущего года. Прирост составил 901 тыс. руб. или 5,5%.

На основе таблицы построен график (Рис. 2.1).

Рис. 2.1 – Структура прибыли ООО «Боско-кафе»

Основную часть прибыли составляет прибыль от реализации продукции. Не смотря на то, что произошло небольшое снижение доли прибыли от основной деятельности – на 1,9%, предприятием в целом получен положительный результат от финансовой деятельности – 3 098 тыс. руб. за счет увеличения доходов от финансовой деятельности и снижения прочих расходов.

От реализации основных фондов и прочего имущества предприятием получен неудовлетворительный финансовый результат: превышение прочих расходов над доходами.

Финансовый результат, полученный от прочей деятельности, уменьшился на 1 220 тыс. руб.

Таким образом, анализ структуры и динамики прибыли свидетельствует о том, что по сравнению с прошлым годом прирост чистой прибыли обусловлен увеличением прибыли по финансовой деятельности и снижением издержек. Отрицательным моментом является убыток от прочей деятельности.

Анализ рентабельности

Рынок предъявляет определенные требования к субъектам хозяйствования в плане организации и реализации того или иного вида бизнеса.

Динамичность рыночных отношений обусловливает принятие неординарных решений, связанных с финансовыми результатами деятельности. Для оценки уровня эффективности работы получаемый результат - прибыль - сопоставляется с затратами или используемыми ресурсами.

Рентабельность есть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности.

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы.

Основными показателями рентабельности являются следующие:

1. Рентабельность продаж: показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы:

, (2.21)

, (2.21)

2. Бухгалтерская рентабельность от обычной деятельности: показывает уровень прибыли после выплаты налога:

, (2.22)

, (2.22)

3. Чистая рентабельность: показывает, сколько чистой прибыли приходится на единицу выручки:

,

(2.23)

,

(2.23)

4. Экономическая рентабельность: показывает эффективность использования всего имущества организации:

, (2.24)

, (2.24)

5. Рентабельность собственного капитала: показывает эффективность использования собственного капитала. Динамика оказывает влияние на уровень котировки акций:

, (2.25)

, (2.25)

6. Валовая рентабельность: показывает, сколько валовой прибыли приходится на единицу выручки:

, (2.26)

, (2.26)

7. Затратоотдача: показывает сколько прибыли от продажи приходится на 1 тыс. руб. затрат:

, (2.27)

, (2.27)

8. Рентабельность перманентного капитала: показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок:

, (2.28)

, (2.28)

9. Коэффициент устойчивости экономического роста: показывает, какими темпами увеличивается собственный капитал за счет финансово - хозяйственной деятельности:

, (2.29)

, (2.29)

Результаты расчет сведены в таблицу 2.5.

Таблица 2.5

Коэффициенты, характеризующие рентабельность ООО «Боско-кафе», %

| Наименование показателя | За 2007 год | За 2008 год | Отклонение |

| R1 | 28,30 | 26,70 | -1,60 |

| R2 | 16,64 | 14,56 | -2,08 |

| R3 | 16,64 | 14,56 | -2,08 |

| R4 | 5,17 | 4,83 | -0,34 |

| R5 | 8,16 | 7,55 | -0,61 |

| R6 | 29,10 | 34,80 | 5,70 |

| R7 | 39,47 | 36,43 | -3,04 |

| R8 | 7,86 | 7,30 | -0,56 |

| R9 | 8,16 | 7,55 | -0,61 |

Валовая рентабельность (R6), равная 34,8%, отражает величину валовой прибыли в каждом рубле реализованной продукции (работ, услуг). В зарубежной практике этот показатель называется маржинальным доходом (коммерческой маржой).

Особый интерес для внешней оценки результативности финансово-хозяйственной деятельности организации представляет анализ не таких традиционных показателей прибыльности, как затратоотдача (R7), равная 36,4%, которая показывает, сколько прибыли от продажи приходится на 1 рубль затрат.

Более информативным является анализ рентабельности активов (R4), равная 4,8% и рентабельности собственного капитала (R5), равная 7,6%.

Чтобы оценить результаты деятельности организации в целом и проанализировать ее сильные и слабые стороны, необходимо синтезировать показатели, причем таким образом, чтобы выявить причинно-следственные связи, влияющие на финансовое положение и его компоненты.

Одним из синтетических показателей экономической деятельности организации в целом является экономическая рентабельность (показатель R4), его еще принято называть рентабельностью активов. Это самый общий показатель, отвечающий на вопрос, сколько прибыли организация получает в расчете на рубль своего имущества. Он равен 4,8%.

В показателе рентабельности активов (R4) результат текущей деятельности анализируемого периода (прибыль) сопоставляется с имеющимися у организации основными и оборотными средствами (активами). С помощью тех же активов организация будет получать прибыль и в последующие периоды деятельности.

В ООО «Боско-кафе» за анализируемый период происходит снижение всех показателей рентабельности, что свидетельствует о том, что снижается отдача всех активов. Это является отрицательной тенденцией для организации, которой для получения того же объема прибыли необходимо затратить большее количество финансовых и материальных ресурсов.

Все это говорит о необходимости принятия управленческих решений, направленных на стабилизацию финансового положения компании.

Абсолютные показатели финансовой устойчивости

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

Для оценки состояния запасов и затрат используют данные группы статей «Запасы» II раздела актива баланса.

Для характеристики источников формирования запасов определяют три основных показателя:

1. Наличие собственных оборотных средств. Определяется разницей между величиной источников собственных средств и стоимость основных средств и вложений:

СОС = Капитал и резервы – Внеобор. активы, (2.30)

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (функционирующий капитал) определяется как разность между оборотными активами и краткосрочной задолженностью (чистые мобильные активы):

КФ = (Капитал и резервы + Долгосроч. пассивы) – Внеобор. активы,(60)

3. Показатель общей величины основных источников формирования запасов и затрат:

ВИ = (Капитал и резервы + Долгосрочные пассивы +

+ Краткосрочные кредиты и займы) – Внеоборотные активы, (2.31)

Результаты расчет абсолютных показателей приведены в таблице 2.6.

Из таблицы 2.6 видно, что собственные оборотные средства увеличились на 3 132 руб. (4%), а также увеличились заемные источники на 3%, что вызвало уменьшение на 17 800 руб. общей величины основных источников формирования запасов.

Таблица 2.6

Абсолютные показатели финансовой устойчивости ООО «Боско-кафе»

| Наименование показателя | На 01.01.2008 года | На 01.01.2009 года | Отклонение |

| СОС | 73538 | 76670 | 3132 |

| КФ | 81360 | 83745 | 2385 |

| ВИ | 160822 | 143022 | -17800 |

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

+ФС = СОС – Зп, (2.32)

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

+ФТ = КФ – Зп, (2.33)

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов:

±ФО = ВИ – Зп, (2.34)

С помощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой ситуации:

, (2.35)

, (2.35)

Возможно выделение 4 типов финансовых ситуаций (Табл. 2.7).

Таблица 2.7

Сводная таблица показателей по типам финансовых ситуаций ООО «Боско-кафе»

| Показатели | Тип финансовой ситуации | |||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | |

| ± ФС | ФС ³ 0 | ФС < 0 | ФС < 0 | ФС < 0 |

| ± ФТ | ФТ ³ 0 | ФТ ³ 0 | ФТ < 0 | ФТ < 0 |

| ± ФО | ФО ³ 0 | ФО ³ 0 | ФО ³ 0 | ФО < 0 |

1. Абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям:

S (Ф) = {1, 1, 1},

2. Нормальная независимость финансового состояния, которая гарантирует платежеспособность:

S (Ф) = {0, 1, 1},

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия путем пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов:

S (Ф) = {0, 0, 1},

4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала и долго- и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности:

S (Ф) = {0, 0, 0},

Расчет представлен в таблице 2.8.

Таблица 2.8

Классификация типа финансового состояния ООО «Боско-кафе»

| Показатель | На 01.01.2008 года | На 01.01.2009 года |

| Фс | -41596 | -44607 |

| Фт | -33774 | -37532 |

| Фо | 45688 | 21745 |

| S (Ф) | (0, 0, 1) | (0, 0, 1) |

Данные таблицы 2.8 говорят о том, что в организации наблюдается неустойчивое состояние и в начале, и в конце анализируемого периода. В этой ситуации необходима оптимизация структуры пассивов. Финансовая устойчивость может быть восстановлена путем обоснованного снижения запасов и затрат, а то, что они явно завышены (особенно в конце периода), это показал коэффициент маневренности функционирующего капитала (L5, табл. 2.2).

Коэффициенты финансовой устойчивости

Устойчивость финансового состояния в рыночных условиях наряду с абсолютными величинами характеризуется системой финансовых коэффициентов.

Они рассчитываются в виде соотношения абсолютных показателей актива и пассива баланса. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, изучении их динамики за отчетный период и за ряд лет.

Кроме того, для оценки финансового состояния необходимо использовать экспертные оценки величин, характеризующие оптимальные или критические (пороговые), с точки зрения устойчивости финансового состояния, значения показателей. Оценить изменения этих коэффициентов за истекший период, сделать вывод о том, как изменились отдельные характеристики финансового состояния за отчетный год.

Для оценки используется система финансовых показателей (коэффициентов):

1. Коэффициент капитализации: показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств:

, (2.36)

, (2.36)

2. Коэффициент обеспеченности собственными источниками финансирования: показывает, какая часть оборотных активов финансируется за счет собственных источников:

, (2.37)

, (2.37)

0 комментариев