Навигация

Индекс постоянного актива в фактическом году показатель составил 1,012. В прогнозном 0,990

50531

знак

30

таблиц

4

изображения

4. Индекс постоянного актива в фактическом году показатель составил 1,012. В прогнозном 0,990.

Оценка состояния задолженностей предприятия.

1. Ликвидность дебиторских задолженностей показывает, какую долю занимает дебиторская задолженность в текущих активах предприятия. Для нашего предприятия 38,7% составляет дебиторская задолженность в текущих активах. В динамике этот показатель немного снижается, это является положительным воздействием, т.к. чем меньше доля дебиторской задолженности, тем меньше средств отвлечено из оборота.

2. Риск дебиторской задолженности – доля дебиторской задолженности в активах предприятия. Чем больше доля дебиторской задолженности, тем выше риск ее непогашения. В нашем случае доля дебиторской задолженности в активах составляет приблизительно 18,6%. В динамике, следовательно у предприятия снижается и сам риск.

3. Риск кредиторской задолженности – непогашение нашим предприятием кредиторской задолженности. Чем выше показатель, тем выше риск непогашения кредиторской задолженности предприятием. В данной ситуации риск кредиторской задолженности составляет 34,4%. В динамике показатель снижается, следовательно, снижается риск непогашения кредиторской задолженности.

4. Соотношение дебиторской и кредиторской задолженности. В отчетном году соотношение дебиторской и кредиторской задолженности составляет 0,541. В динамике происходит рост этого показателя за счет того, что рост дебиторской задолженности опережает рост кредиторской задолженности.

Для оценки состояния оборотного имущества предприятия применяются следующие показатели:

1. Доля оборотных средств в активах предприятия составляет в фактическом году 0,481, значит 1 рубль активов предприятия обеспечивается 48,1 копейками оборотных активов. Значение данного показателя невысокое из-за того, что предприятие не может сформировать текущие активы за счет собственного капитала.

2. Уровень чистого оборотного капитала. В отчетном году уровень чистого оборотного капитала составил 0,005. В динамике показатель снижается в оценочном году и растет в прогнозном.

3. Коэффициент устойчивости структуры оборотных активов показывает какая часть оборотных средств финансируется за счет текущих активов. На 1 рубль текущих активов приходится 10 копеек собственных оборотных средств. В динамике наблюдается увеличение этого показателя, что говорит о том, что проведение предприятием независимой финансовой политики улучшается.

4. Коэффициент обеспеченности запасов собственными оборотными средствами, 2,2% производственных запасов сформированы за счет собственных средств.

Данное предприятие относится к типу с кризисным финансовым состоянием, при котором предприятие находится на грани банкротства, т. к. в данной ситуации ни один из источников не покрывает величину запасов предприятия, т.е. наблюдается недостаток источников. За все три года на нашем предприятии наблюдается кризисное финансовое состояние.

Собственные оборотные средства – это та часть оборотных средств, которая формируется за счет собственных ресурсов. Собственные оборотные средства, составляющие в фактическом году 1700 тыс. руб., снизились к оценочному году до 1480 тыс. руб., а прогнозном увеличились до 5200 тыс. руб.

Текущие финансовые потребности предприятия – как кредиторская задолженность формирует неденежные оборотные средства. Если предприятие не может сформировать неденежные оборотные средства за счет кредиторской задолженности, следовательно, придется прибегать к краткосрочным заимствованиям. В отчетном году текущие финансовые потребности составили 36040 тыс. руб., к оценочному году они выросли до 46620 тыс. руб., а в прогнозном снижаются до 46000 тыс. руб.

ТФП + > СОС +, => ДС < 0 (недостаток денежных средств)

(схема действительна для всех 3‑х лет)

Для устранения недостатка денежных средств существует 2 выхода:

· Либо увеличивать собственные основные средства;

· Либо сокращать текущие финансовые потребности.

В нашем случае нужно прорабатывать оба подхода.

Увеличивать СОС за счет:

1) за счет снижения стоимости основного капитала (внеоборотных активов) Это можно сделать, если осуществить распродажу излишнего, неиспользуемого предприятием оборудования и снизить уровень капиталовложений.;

2) увеличения стоимости перманентного капитала путем увеличения уставного капитала, а также увеличить долю нераспределенной прибыли.

Снижение текущих финансовых потребностей:

1) Снизить долю неденежных оборотных средств.

2) Увеличить долю кредиторской задолженности (невыгодно, т. к. приводит к неплатежеспособности).

1. Коэффициент автономности – доля собственного капитала в общем капитале. В нашем случае на 1 рубль инвестированного капитала приходится 52 копейки собственного капитала. К прогнозному году значение этого показателя сокращается, что говорит о увеличении финансовой независимости, но, все же, остается в пределах указанного норматива.

2. Коэффициент финансовой зависимости – это обратная коэффициенту автономии величина. На 1 рубль собственного капитала приходится, примерно, 1,95 рубля инвестируемого капитала. В прогнозном году наблюдается уменьшение этого коэффициента, т.е. у предприятия уменьшается зависимость от внешних источников.

3. Уровень перманентного капитала – характеризует долю перманентного капитала (постоянных устойчивых активов) в пассиве капитала. В нашем случае уровень перманентного капитала составляет 52,4%.

4. Коэффициент финансовой устойчивости. В текущем году коэффициент составил 1,053 в динамике коэффициент увеличивается, у предприятия повышается способность расплачиваться по своим обязательствам в долгосрочном периоде.

В течение отчетного периода капитал и резервы увеличились на 14280 тыс. руб., в том числе за счет увеличения финансового капитала на 15300 тыс. руб., а за счет снижения коэффициента автономии снизились на 1020 тыс. руб.

В течение отчетного периода денежный капитал увеличился на 30000 тыс. руб., в том числе за счет увеличения собственного капитала на 28000 тыс. руб., за счет увеличения финансового рычага предприятия на 2006 тыс. руб.

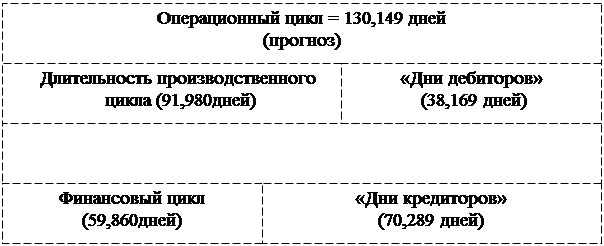

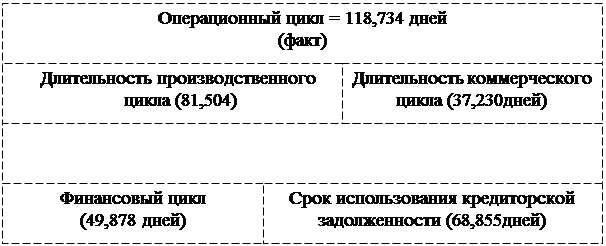

4. Определение длительности финансового цикла

Таблица 24. Информация для определения циклов движения денежных средств

| Наименование | Факт | Прогноз | ||||||

| Алгоритм, млн. руб. |

|

| Алгоритм, млн. руб. |

|

| |||

| числитель | знаменатель | числитель | знаменатель | |||||

| Коэффициент оборачиваемости запасов | Себестоимость выпуска (ФР020) | Запасы (А210+А220) |

| 81.504 | Себестоимость выпуска | Запасы |

| 91.980 |

| 370000 | 82620 | 4.478 | 400000 | 100800 | 3.968 | |||

| Коэффициент оборачиваемости дебиторских задолженностей («дни дебиторов») | Выручка от продаж (ФР010) | Дебиторская задолженность (А230+А240) |

| 37.230 | Выручка от продаж | Дебиторская задолженность |

| 38.169 |

| 620060 | 63240 | 9.804 | 700000 | 73200 | 9.563 | |||

| Коэффициент оборачиваемости кредиторских задолженностей («дни кредиторов») | Выручка от продаж | Кредиторская задолженность (П620) |

| 68.855 | Выручка от продаж | Кредиторская задолженность |

| 70.289 |

| 620060 | 116960 | 5.301 | 700000 | 134800 | 5.193 | |||

| Операционный цикл (К1+К2) | 118.734 | 130.149 | ||||||

| Финансовый цикл (К1+К2-К3) | 49.878 | 59.860 | ||||||

Таблица 25

| Примечание | факт | прогноз | Изменение | Темп роста, % |

| Производственный цикл | 81,504 | 91,980 | 10,476 | 112,9 |

| Коммерческий цикл | 37,230 | 38,169 | 0,939 | 102,5 |

| Операционный цикл | 118,734 | 130,149 | 11,4150 | 109,6 |

| «Дни кредитора» | 68,855 | 70,289 | 1,434 | 102,1 |

| Финансовый цикл предприятия | 49,878 | 59,860 | 9,982 | 120,0 |

На уровень финансовой устойчивости, платежеспособности предприятия серьезно влияет платежная дисциплина.

Оборотные средства совершают 1 полный оборот (операционный цикл) в течении 118,734 дней. Предприятие заинтересовано в ускорении оборачиваемости оборотных средств, тем самым оно сокращает длительность коммерческого цикла и производственного цикла.

0 комментариев