Навигация

Мероприятия по совершенствованию использования основных фондов СХПК "Племптица-Можайское"

74325

знаков

18

таблиц

1

изображение

5. Мероприятия по совершенствованию использования основных фондов СХПК "Племптица-Можайское"

Надежная система машин и механизмов, используемая при производстве племенной продукции, является одним из важных условий для осуществления комплексной механизации производства. Современное технологическое оборудование позволяет значительно снизить затраты труда и производственные издержки, особенно в части затрат на заработную плату.

В СХПК "Племптица-Можайское" планируется осуществить полное техническое перевооружение птицеводческих помещений, постепенно заменяя устаревшее оборудование, на новое, более совершенное оборудование. При этом специалисты хозяйства отдают предпочтение импортному оборудованию, позволяющему полностью автоматизировать производство.

Можно предложить приобрести следующее оборудование: итальянское (Валли) - для промышленного производства яиц и немецкое (Шпехт) - для содержания родительского стада.

На новом оборудовании Валли в три раза увеличивается объем производства яиц, растет продуктивность птицы, снижается расход кормов, а так же сокращается количество боя и грязного яйца. Все это позволяет снизить себестоимость производства яйца и улучшить его качество, а значит повысить цену реализации и получить дополнительную прибыль.

Новое оборудование предлагается купить взамен физически и морально устаревшего оборудования на птичниках №6 и №9.

На птичнике №6 установлено оборудование КБР-2 1983 года установки, на птичнике №9 установлено оборудование КБР-2 1986 года установки.

На указанных птичниках используется самое старое технологическое оборудование, требующее больших издержек на ремонт и поддержание в работоспособном состоянии.

Таблица 12.

Технологическое оборудование, рекомендуемое для технического перевооружения

| № птичника | Тип оборудования | Размер птичника | Площадь, м2 | Год установки оборудования | Количество батарей | Длинна батареи | Количество клеток | Количество птицемест | в т. ч. кур-несушек |

| 6 | Валли | 18х93 | 1566 | 2004 | 7 | 80 | 7168 | 50176 | 50176 |

| 9 | Шпехт | 18х93 | 1674 | 2004 | 7 | 90 | 672 | 26880 | 24192 |

Количество птицемест для содержания птицы на оборудовании "Валли" позволяет в 2,7 раза увеличить количество птицемест на одной и той же площади - с 18,6 тысяч до 50,18 тысяч птицемест.

Таблица 13.

Расчет затрат по содержанию птичника №6

| Показатели | КБР-2 | Валли |

| Среднегодовое поголовье кур-несушек, тыс. гол. | 15,8 | 45,6 |

| Яйценоскость на начальную несушку, шт. | 265 | 292 |

| на среднегодовую несушку, шт. | 310 | 314 |

| Валовое производство яиц, тыс. шт. | 4900 | 14360 |

| Расход кормов на 1000 штук, ц. к. ед. | 1,6 | 1,37 |

| Общая потребность в кормах, ц. к. ед. | 7840 | 19673,2 |

| Расход воды на птичник в год, куб. м. | 5000 | 3775 |

| Расход воды на голову в год, куб. м. | 0,32 | 0,083 |

| Расход электроэнергии в год, Квт. час | 150000 | 222400 |

| Расход электроэнергии на голову в год, Квт. час | 9,5 | 4,9 |

| Производственная себестоимость 1000 штук яиц, руб. | 1276,18 | 1057,4 |

| в том числе: зарплата с начислениями, руб. | 89,15 | 52,87 |

| корма, руб. | 893,57 | 609,06 |

| прочие, руб. | 293,46 | 395,47 |

| Средняя цена реализации 1 шт., руб. | 1,354 | 1,44 |

| Коммерческая себестоимость 1 шт., руб. | 1,341 | 1,125 |

| Прибыль от реализации 1 шт., руб. | 0,013 | 0,315 |

| Прибыль от реализации общая, руб. | 63700 | 4523400 |

| Прирост прибыли, руб. | - | 4459700 |

При содержании первой партии птицы на промышленном переоборудованном птичнике № 6 потребуется увеличить общую сумму затрат на его содержание, однако снижаются затраты на содержание одной птицы. Так использование нового оборудования позволяет снизить расход воды на одну голову в год с 0,32 куб. м. до 0,083 куб. м. Расход электроэнергии на одну голову в год сокращается почти в два раза с 9,5 до 4,9 Квт. ч. в год. По сравнению с оборудованием КБР-2 на новом итальянском оборудовании расход кормов можно снизить на 15% с 1,6 до 1,37 ц. к. ед. на 1000 штук.

Указанные изменения в материальных затратах при производстве яиц будут способствовать снижению себестоимости продукции.

Таблица 14.

Анализ себестоимости производства яиц по статьям затрат

| Статья затрат | Затраты на 1000 шт. яиц, руб. | ||

| факт. | возм. | +,- | |

| Зарплата | 89,15 | 52,87 | -36,28 |

| Корма | 813,57 | 609,06 | -204,51 |

| В т. ч. услуги кормоцеха | 54,97 | 45,5 | -9,47 |

| Амортизация | 60,3 | 161,8 | +101,5 |

| Текущий ремонт | 32,43 | 26,4 | -6,03 |

| Работа тракторов | 4,0 | 1,06 | -2,94 |

| МБП | 8,28 | 6,77 | -1,51 |

| Падеж | 52,23 | 22,2 | -30,3 |

| Электроэнергия | 33,09 | 27,5 | -5,59 |

| Очистные | 0,27 | 0,21 | -0,06 |

| Вода | 2,65 | 2,1 | -0,55 |

| Отопление | 34,22 | 28,5 | -5,72 |

| Медикаменты | 18,26 | 14,8 | -3,46 |

| ГСМ | 0,03 | 0,02 | -0,01 |

| Прочие | 5,78 | 4,23 | -1,55 |

| Всего прямых затрат | 1234,28 | 959,06 | -275,2 |

| Накладные расходы | 121,92 | 98,34 | -23,58 |

| Всего затрат | 1276,18 | 1057,4 | -218,8 |

Расчеты, представленные в таблице 14 показали, что в себестоимости яиц, произведенных на новом оборудовании Валли, затраты на корма снизятся с 813,57 руб. до 609,06 руб. Так же произойдет снижение по всем основным статьям затрат, за исключением затрат на амортизацию оборудования, которые увеличатся с 60,3 руб. до 161,8 руб. В целом, важно отметить, что возможная себестоимость яиц на 218,8 рублей ниже, по сравнению с фактической себестоимостью.

Таблица 15.

Расчет экономической эффективности технического перевооружения птичника №6

| Показатели | КБР-2 | Валли |

| Размер птичника, м. | 18×93 | 18×96 |

| Количество клеток, шт. | 5800 | 7168 |

| Количество птицемест, шт. | 18600 | 50176 |

| Сохранность,% | 93 | 93 |

| Выбраковка,% | 12 | 6 |

| Яйцо нестандартное грязное,% | 14,3 | 1,2 |

| бой,% | 10,2 | 1,3 |

| Продолжительность эксплуатации, дней | 300 | 355 |

| Среднегодовое поголовье кур-несушек, тыс. гол. | 15,8 | 45,6 |

| Яйценоскость на начальную несушку, шт. | 265 | 292 |

| на среднегодовую несушку, шт. | 310 | 314 |

| Валовое производство яиц, тыс. шт. | 4900 | 14360 |

| Прибыль от реализации общая, руб. | 63700 | 4523400 |

| Прирост прибыли, руб. | - | 4459700 |

| Стоимость оборудования с монтажом, руб. | - | 7904300 |

| Срок окупаемости, мес. | - | 21 |

При сдаче на забой первой партии птицы с промышленного переоборудованного птичника № 6, которая будет содержаться на клеточном оборудовании "Валли" итальянской фирмы, могут быть получены следующие результаты. По сравнению с оборудованием КБР-2 возможно получить яиц на 9,5 млн. штук больше - в 3 раза, продуктивность на начальную несушку увеличить на 27 яиц. При этом использование нового оборудования позволяет снизить в 2 раза выбраковку птицы, которая составит 6%. Выход загрязнённого яйца снизится с 14,3% до 1,2%, а бой яиц уменьшается с 10,2% до 1,3%. Ежегодный прирост прибыли от использования нового оборудования "Валли" по сравнению с КБР-2 составит 4,5 млн. рублей.

При сдаче в эксплуатацию птичника для содержания родительского стада с оборудованием "Шпехт" немецкого производства, количество птицемест для содержания может увеличиться в 2 раза - с 13,8 тысяч до 26,9 тысяч птицемест.

При содержании партии родительского стада на переоборудованном птичнике № 9 потребуется увеличить общую сумму затрат на его содержание, однако снижаются затраты на содержание одной племенной птицы. Так использование нового оборудования позволяет снизить расход воды на одну голову в год с 0,42 куб. м. до 0,1 куб. м. Расход электроэнергии на одну голову в год сокращается почти на 16% с 12,5 до 10,5 Квт. ч. в год. По сравнению с оборудованием КБР-2 на новом немецком оборудовании расход кормов можно снизить на 3,1% с 1,6 до 1,55 ц. к. ед. на 1000 штук племенных яиц.

Таблица 16.

Расчет затрат по содержанию птичника №9

| Показатели | КБР-2 | Шпехт |

| Среднегодовое поголовье кур-несушек, тыс. гол. | 12 | 21,7 |

| Яйценоскость на начальную несушку, шт. | 250 | 230,2 |

| на среднегодовую несушку, шт. | 310 | 280 |

| Валовое производство яиц, тыс. шт. | 3720 | 6194,5 |

| Расход кормов на 1000 штук, ц. к. ед. | 1,6 | 1,55 |

| Общая потребность в кормах, ц. к. ед. | 19,2 | 33,635 |

| Расход воды на птичник в год, куб. м. | 5000 | 2199 |

| Расход воды на голову в год, куб. м. | 0,42 | 0,1 |

| Расход электроэнергии в год, Квт. час | 150000 | 227280 |

| Расход электроэнергии на голову в год, Квт. час | 12,5 | 10,5 |

| Выход инкубационного яйца,% | 41 | 46,4 |

| Производственная себестоимость 1000 штук яиц, руб. | 1360 | 1218 |

| в том числе: зарплата с начислениями, руб. | 110,37 | 98,7 |

| корма, руб. | 837,1 | 780,3 |

| прочие, руб. | 412,53 | 369,0 |

| Средняя цена реализации 1 шт., руб. | 2,1 | 2,67 |

| Коммерческая себестоимость 1 шт., руб. | 1,48 | 1,45 |

| Прибыль от реализации 1 шт., руб. | 0,62 | 1,22 |

| Прибыль от реализации общая, руб. | 2306400 | 7557290 |

| Прирост прибыли, руб. | - | 5250890 |

Так как данное клеточное оборудование предназначено для содержания родительского стада, то основное преимущество его состоит в создании максимально благоприятных условий для птицы, и как следствие увеличение выхода инкубационного яйца с 41 до 46,4%.

Указанные изменения в материальных затратах при производстве племенных яиц будут способствовать снижению себестоимости продукции, однако это снижение менее значительное, чем при промышленном производстве яиц, так как содержание родительского стада требует особого внимания и ухода.

Таблица 17.

Анализ себестоимости производства племенных яиц по статьям затрат

| Статья затрат | Затраты на 1000 шт. яиц, руб. | ||

| факт. | возм. | +,- | |

| Зарплата | 110,37 | 98,7 | -11,67 |

| Корма | 837,1 | 780,3 | -56,8 |

| В т. ч. услуги кормоцеха | 80,6 | 71,9 | -8,7 |

| Амортизация | 64,02 | 67,2 | +3,18 |

| Текущий ремонт | 43,0 | 24,7 | -18,3 |

| Работа тракторов | 3,4 | 3,0 | -0,4 |

| МБП | 1,8 | 1,6 | -0,2 |

| Падеж | 50,54 | 50,4 | -0,04 |

| Электроэнергия | 43,39 | 39,0 | -4,39 |

| Очистные | 0,32 | 0,24 | -0,08 |

| Вода | 4,57 | 1,6 | -2,97 |

| Отопление | 44,82 | 30,2 | -14,62 |

| Медикаменты | 26,88 | 24,4 | -2,48 |

| ГСМ | 0,04 | 0,03 | -0,01 |

| Прочие | 0,72 | 0,93 | +0,21 |

| Всего прямых затрат | 1230,97 | 1122,3 | -108,67 |

| Накладные расходы | 129,03 | 95,7 | -33,33 |

| Всего затрат | 1360 | 1218 | -142 |

Расчеты в таблице 17 указывают на то, что в себестоимости яиц, произведенных на новом немецком оборудовании, затраты на корма снизятся с 837,1 руб. до 790,3 руб. Произойдет снижение по всем основным статьям затрат за исключением затрат на амортизацию оборудования, которые увеличатся с 64,02 руб. до 67,2 руб. В целом, можно отметить, что возможная себестоимость яиц по сравнению с фактической на 142 рубля ниже.

Расчет экономической эффективности технического перевооружения птичника №9 представлен в таблице 18.

Таблица 18.

Расчет экономической эффективности технического перевооружения птичника №9

| Показатели | КБР-2 | Шпехт |

| Размер птичника, м. | 18×93 | 18×96 |

| Количество клеток, шт. | 512 | 672 |

| Количество птицемест, шт. | 15360 | 26880 |

| Сохранность,% | 93 | 93 |

| Выбраковка,% | 12 | 7,5 |

| Яйцо нестандартное грязное,% | 14,3 | 0,1 |

| бой,% | 10,2 | 19 |

| Продолжительность эксплуатации, дней | 300 | 318 |

| Среднегодовое поголовье кур-несушек, тыс. гол. | 12 | 21,7 |

| Яйценоскость на начальную несушку, шт. | 250 | 230,2 |

| на среднегодовую несушку, шт. | 310 | 280 |

| Валовое производство яиц, тыс. шт. | 3720 | 6194,5 |

| Прибыль от реализации общая, руб. | 2306400 | 7557290 |

| Прирост прибыли, руб. | - | 5250890 |

| Стоимость оборудования с монтажом, руб. | - | 8980600 |

| Срок окупаемости, мес. | - | 21 |

Замена старого оборудования КБР-2 на клеточное оборудование "Шпехт" немецкой фирмы позволяет получить следующие результаты. По сравнению с оборудованием КБР-2 возможно получить племенных яиц на 2,5 млн. штук больше. Выбраковка птицы, содержащейся на немецком оборудовании, снижается на 37,5% и достигает 7,5%. Выход загрязнённого яйца уменьшается с 14,3% до 0,1%. Прирост прибыли составит 5,2 млн. рублей.

Таким образом, осуществив техническое перевооружение птичников СХПК "Племптица-Можайское" может получить значительный экономический эффект, причем срок окупаемости нового оборудования составляет два года.

Выводы и предложения

Выбранная тема курсовой работы является актуальной, так как изучение вопросов, касающихся анализа эффективности использования основных фондов, их применение на предприятии предопределяет успешность производственной деятельности.

В ходе написания курсовой работы всесторонне изучен вопрос анализа эффективности использования основных фондов в СХПК "Племптица-Можайское".

В первой части работы были тщательно изучены вопросы, связанные с определением основных средств, их классификацией и методикой анализа использования основных средств.

Так, было дано определение основных средств как часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования. Основные средства делятся на производственные и непроизводственные. К основным производственным средствам относят средства, которые непосредственно участвуют в производственном процессе, а к непроизводственным - те основные средства, которые создают условия для жизни работников. Особое внимание уделяется делению основных средств на активную и пассивную часть. Увеличение доли активной части основных средств способствует повышению показателей выпуска продукции и экономической эффективности деятельности предприятия.

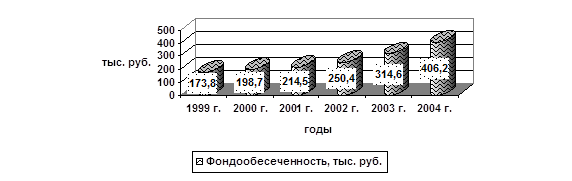

В аналитической части курсовой работы был проведен анализ использования основных средств в СХПК "Племптица-Можайское", который показал, что предприятие использует их достаточно эффективно. В хозяйстве в период за 1999-2004 годы средняя фондообеспеченность составила 259,7 тысяч рублей, при ее ежегодном приросте в размере 46,48 тысяч рублей (18,5%), год от года происходит техническое перевооружение производства и наращивание основных производственных фондов.

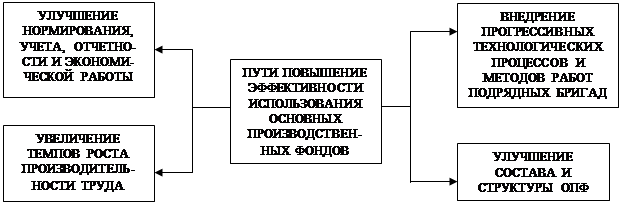

В качестве мероприятий по совершенствованию использования основных фондов предприятию предлагается приобрести следующее оборудование: итальянское (Валли) - для промышленного производства яиц и немецкое (Шпехт) - для содержания родительского стада.

В результате технического перевооружения птичников СХПК "Племптица-Можайское" может получить значительный экономический эффект, причем срок окупаемости нового оборудования составляет два года.

Список литературы

1. Баканов М. И, Шеремет А. Д, Теория экономического анализа: Учебник. - М.: Финансы и статистика, 2002.

2. Ефимова О.В. Финансовый анализ. - М.: Бух. учет, 2004.

3. Ришап Ж. Аудит и анализ хозяйственной деятельности предприятия. / Под ред. Л.П. Белых - М.: Аудит, 2001.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия - Мн.: Экоперспектива, 2004.

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК: Учебник / Г.В. Савицкая. - 2-е изд., испр. - Мн.: Новое знание, 2002. - 687 с.

6. Хеддервик К. Финансовый и экономический анализ деятельности предприятия / Под ред. Ю.Н. Воропаева - М.: Финансы и статистика, 2000.

7. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа - М.: ИНФРА, 2002.

8. Шишкин А.К., Микрюков В.А. Учет, анализ, аудит на предприятии. - М.: Аудит, ЮНИТИ, 2001.

Похожие работы

... «Ххх» природные и экономические факторы производства оказывают положительное воздействие на результаты хозяйственной деятельности. 3. Анализ эффективности использования основных фондов в СХПК «Ххх» Обеспеченность СХПК «Ххх» основными средствами производства и эффективность их использования являются важнейшими факторами, от которых зависят результаты хозяйственной деятельности, в частности ...

... показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления. Эффективность использования основных средств оценивается такими обобщающими показателями, как фондоотдача, фондоемкость и фондовооруженность. 2. Анализ косвенных затрат Косвенные затраты (накладные расходы) — расходы (затраты), сопровождающие основную деятельность предприятия, но не ...

... ресурсах, приходяцаяся на 1 рубль выручки так же снизился на 18 %. Поэтому, несмотря на привлечение заемных средств в виде кредитов, предприятие эффективно использует оборотный капитал. Однако в целом, характеризуя использование основного и оборотного капитала следует тенденция уменьшения темпов производительности труда на ООО «ТЭМРО» за счет увеличения износа основных производственных фондов. ...

... планового на 3 %. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц. Исходная информация для анализа эффективности использования основных фондов. Показатель План Факт Отклонение Объем выпуска продукции (ВП), млн руб. Прибыль от реализации продукции, млн руб. Среднегодовая стоимость, млн руб.: ...

0 комментариев