Теоретико-методологические аспекты анализа финансового состояния предприятия

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия

Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис»)

Анализ финансового состояния предприятия ОАО «Нефтекамск Лада-Сервис»

Анализ финансовой устойчивости с использованием коэффициентов

Оценка финансового состояния в зарубежной практике

Задача привлечения ресурсов для осуществления хозяйственной деятельности (кредитная стратегия)

Укрепление финансового положения предприятия ОАО «Нефтекамск-Лада-Сервис»

Автомобиля в день может ремонтировать 1 мастер;

Навигация

Анализ финансового состояния предприятия ОАО «Нефтекамск Лада-Сервис»

Анализ эффективности управления финансами предприятия (на примере ОАО "Нефтекамск-Лада-Сервис")

140812

знаков

15

таблиц

16

изображений

2.2 Анализ финансового состояния предприятия ОАО «Нефтекамск Лада-Сервис»

Проведем анализ деятельности предприятия ОАО «Нефтекамск-Лада-Сервис» который осуществляется по данным бухгалтерской отчетности: формы № 1 «Бухгалтерский баланс» (Приложение) и формы № 2 «Отчет о прибылях и убытках» , где фиксируется стоимость капитала, фондов, прибыли, кредитов и займов, кредиторской задолженности.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены, поэтому анализ капитала начнем с изучения актива баланса, где размещен внеоборотный и оборотный капитал предприятия, а так же рассмотрим пассив баланса, где размещен собственный и заемный капитал. Анализ проводится за период 2007 – 2009 годов. Структура капитала предприятия ОАО «Нефтекамск-Лада-Сервис» представлен в Приложении Г таблица 1.1.

По данным Приложения Г оборотные активы на протяжении трех лет составляют наибольшую долю, порядка 60 % в общем объеме активов, а внеоборотные активы около 39%. Собственный капитал в 2007 г. составлял чуть больше 25,5%, в 2008 г. он снижается до 24%, а в 2009 г. составляет всего 7,4%, от общего объема пассивов. Долгосрочные обязательства составляют довольно значительную долю в общем объеме пассивов, 30,8% в 2007г. и 46% в 2008г., но сумма обязательств резко сокращается и к 2009г. составляет всего 0,5%. Краткосрочные обязательства напротив в 2009г. значительно увеличили свою долю в общем объеме пассивов, так в 2007 г. они составляли 43,7 %, в 2008 г. – 30%, а в 2009 г. составили уже около 92%.

Рассмотрим динамику активов баланса ОАО «Нефтекамск-Лада- ервис» за 2007-2009гг., которая представлена на рисунке 2.2.

Рисунок 2.2 - Динамика активов баланса ОАО «Нефтекамск-Лада-Сервис»

Анализируя данные рисунка 2.2, можно сказать, что динамика актива баланса изменяется , так в 2007 г. он составлял 81720 тыс.руб., в 2008 г. – 87983 тыс.руб., а в 2009 г. 73732 тыс.руб., в общей структуре активов баланса наибольшую долю составляют оборотные средства, но к 2009г. их число сокращается на 4,3%, а число внеоборотных активов напротив возрастает.

Рассмотрим динамику пассивов баланса ОАО «Нефтекамск-Лада Сервис» за 2007-2009гг., которая представлена на рисунке 2.3.

Рисунок 2.3 - Динамика активов баланса ОАО «Нефтекамск-Лада-Сервис»

Анализируя данные можно сказать, что динамика пассивов баланса тоже изменилась, так, собственный капитал и резервы сократился, в 2007 г. он составлял – 20826 тыс.руб., в 2008 г. он увеличивается до 21109 тыс.руб., а в 2009 г. он уменьшается до 5453 тыс.руб. Краткосрочные обязательства значительно увеличили свой объем к концу отчетного 2009г., так в 2007 г. они составили 35706 тыс.руб., в 2008 г. сократились до 26508 тыс.руб., а уже в 2009 г. увеличились до 67926 тыс.руб., в сравнении с 2007 г. сумма краткосрочных обязательств выросла более чем в 2 раза.

По данным таблицы рассчитывается чистый оборотный капитал (ЧОК), по формуле 2.1:

ЧОК = ТА – ТП, (2.1)

где ТА - текущие (оборотные) активы (стр.290 – стр.244 – стр.252, ф.№1);

ТП – текущие (краткосрочные) пассивы (стр.690 – стр.640 – стр.650, ф.№1)

ЧОК 2007 = 49035 – 35706 = 13329 тыс.руб.

ЧОК 2008 = 57243 – 26508 = 30735 тыс.руб.

ЧОК 2009 = 41071 – 67926 = - 26855 тыс.руб.

Рассмотрим динамику чистого оборотного капитала ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг., которая представлена на рисунке 2.4.

Рисунок 2.4 – Динамика чистого оборотного капитала ОАО «Нефтекамск-Лада-Сервис»

Анализируя показатели чистого оборотного капитала можно сказать, что в 2009 отчетном году стоимость чистого оборотного капитала приобретает отрицательное значение, так в 2007 г. он составлял 13329 тыс.руб., в 2008 г. снизился до 30735 тыс.руб., а в 2009 г. дефицит покрытия чистого оборотного капитала составляет 26855 тыс.руб., это обусловлено резким увеличением суммы краткосрочных обязательств предприятия в отчетном 2009г.

Анализируя данные можно сказать, что капитал предприятия состоит из собственных средств: уставного капитала, резервного капитала, нераспределенной прибыли прошлых лет, доходов будущих периодов и резервов предстоящих расходов; а так же из заемных средств краткосрочных и долгосрочных.

Собственный капитал за анализируемый период резко снижается с 20826 тыс.руб., или 25,5%, до 5453 тыс.руб., или 7,4%, это резкое снижение происходит из-за уменьшения показателей нераспределенной прибыли прошлых лет. Структура собственного и заемного капитала предприятия ОАО «Нефтекамск-Лада-Сервис» за 2007-2009гг. представлена в Приложении Д таблица 1.1. Как видно из данных Приложения Д снижение удельного веса собственного капитала связано с тем, что на предприятии ОАО «Нефтекамск-Лада-Сервис» ежегодно увеличиваются расходы, которые возникают из-за кредиторской задолженности, так её удельный вес за три года увеличился с 74,5% до 92,6%.

Наглядно изменения структуры капитала предприятия ОАО «Нефтекамск-Лада-Сервис» представлены на рисунке 2.5.

Рисунок 2.5 – Динамика структуры капитала ОАО «Нефтекамск-Лада Сервис» за 2007-2009гг

По данным рисунка 2.5 видно, что в течение анализируемого периода на предприятии происходит изменение суммы капитала с последующим уменьшением, так в 2007 г. он составлял сумму 81720 тыс.руб., в 2008 г. эта сумма увеличилась на 6263 тыс.руб. и составила 87983 тыс.руб., в 2009 г. капитал уменьшился на 14251 тыс.руб. и составил 73732 тыс.руб. Изменение капитала происходит за счет заемного капитала, а именно кредиторской задолженности, которая снизилась в 2008 г. на 9210 тыс.руб., а в 2009 г. выросла на 11680 тыс.руб. и составила на конец отчетного 2009 г. 38176 тыс.руб.

В сравнении с собственным капиталом, заемный имеет тенденцию к увеличению, так в 2007 г. он составлял 60894 тыс.руб., в 2008 г. он увеличился на 5968 тыс.руб. и составил 66862 тыс.руб., а в 2009 г. он составил – 68279 тыс.руб.

Итак, предприятие ОАО «Нефтекамск-Лада-Сервис» имеет тенденцию к снижению доли собственного оборотного капитала и увеличению доли заемного капитала, поэтому необходимо рассмотреть его платежеспособность, которая осуществляется на основе характеристики ликвидности оборотных активов, т.е. возможность предприятия ОАО «Нефтекамск-Лада-Сервис» покрыть долговые обязательства собственным капиталом в срок.

Для проверки реальной степени ликвидности предприятия необходимо провести анализ ликвидности баланса, а для оценки ликвидности баланса анализируемого предприятия необходимо провести группировку активов по степени их ликвидности. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенные в порядке снижения ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия делятся на следующие группы:

- наиболее ликвидные активы (А1) - к ним относятся денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги);

- быстро реализуемые активы (А2) - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

- медленно реализуемые активы (А3) - запасы, НДС, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и прочие оборотные активы;

- трудно реализуемые активы (А4) - внеоборотные активы.

Пассив баланса группируется по степени срочности оплаты:

- наиболее срочные обязательства (П1) - к ним относится кредиторская задолженность;

- краткосрочные пассивы (П2) - это краткосрочные заемные средства и прочие краткосрочные пассивы;

- долгосрочные пассивы (П3) - долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих платежей;

- постоянные пассивы (П4) - это статьи 4 раздела баланса «Капитал и резервы». Если у предприятия есть убытки, то они вычитаются.

Баланс считается абсолютно ликвидным, если соблюдается следующее соотношение:

А1 ³ П1; А2 ³ П2; А3 ³ П3; А4 £ П4

В случае, когда одно или несколько неравенств системы имеют знак противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Итак, сгруппируем активы по степени их ликвидности, а пассивы по степени срочности их оплаты. Данные расчетов сведем в таблицу 6.

Итак, баланс считается ликвидным, если соблюдаются неравенства:

А1≥П1, А2≥П2, АЗ≥П3, А4≤П4

В 2007 г. – 4812 < 35706 неравенство не соблюдено; 38526 ≥ 0, неравенство соблюдено; 5697 ≤ 25188, неравенство не соблюдено; 32685 ≥ 20826, неравенство не соблюдено.

В 2008 г.: 1083 < 26508, неравенство не соблюдено; 48676 ≥ 0, неравенство соблюдено; 7484 ≤ 40366, неравенство не соблюдено; 30740 ≥ 21109, неравенство не соблюдено.

В 2009 г.: 165 < 38176 неравенство не соблюдено; 37407 ≥ 29750, неравенство соблюдено; 3445 ≤ 40366, неравенство не соблюдено; 32715 > 5453, неравенство не соблюдено.

Таблица 2.1 - Группировка статей баланса на активы и обязательства предприятия ОАО «Нефтекамск-Лада-Сервис»

| Актив | 2007 г. | 2008 г. | 2009 г. | Пассив | 2007 г. | 2008 г. | 2009 г. |

| А1 | 4812 | 1083 | 165 | П1 | 35706 | 26508 | 38176 |

| А2 | 38526 | 48676 | 37407 | П2 | 0 | 0 | 29750 |

| А3 | 5697 | 7484 | 3445 | П3 | 25188 | 40366 | 353 |

| А4 | 32685 | 30740 | 32715 | П4 | 20826 | 21109 | 5453 |

| Всего активов | 81720 | 87983 | 73732 | Всего пассивов | 81720 | 87983 | 73732 |

По данным видно, что баланс предприятия ОАО «Нефтекамск-Лада-Сервис» является не ликвидным, так как не соблюдаются условия ликвидности активов, а именно, абсолютно ликвидных активов меньше, чем наиболее срочных обязательств, это говорит о том, что у предприятия не хватает денег для покрытия платежей.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия ОАО «Нефтекамск-Лада-Сервис» рассчитываем относительные показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя, приводимая в западной литературе, - 0,25. Коэффициент абсолютной ликвидности, рассчитывается по формуле 2.2:

Кал = ДС + КФВ / КО, (2.2)

где ДС – денежные средства,

КФВ – краткосрочные финансовые вложения, КО – краткосрочные обязательства.

Кал 2007 = ![]() =0,13;

=0,13;

Кал 2008 =![]() =0,04;

=0,04;

Кал 2009 = ![]() =0,002.

=0,002.

Коэффициент быстрой ликвидности, исчисляется по более узкому кругу текущих активов. Ориентировочное нижнее значение показателя - 1; однако эта оценка носит условный характер. Коэффициент быстрой ликвидности, рассчитывается по формуле 2.3:

Кбл = ДС + КФВ + ДЗ / КО, (2.3)

где ДЗ – дебиторская задолженность менее 12 месяцев.

Кбл 2007 = ![]() =0,99;

=0,99;

Кбл 2008 =![]() =1,46;

=1,46;

Кбл 2009 = ![]() =0,46.

=0,46.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Ориентировочное нижнее критическое значение показателя – 2. Коэффициент текущей ликвидности, рассчитывается по формуле 2.4:

Ктл = ОА / КО, (2.4)

где ОА – общая сумма активов.

Ктл 2007 = ![]() =1,37;

=1,37;

Ктл 2008 =![]() =2,16;

=2,16;

Ктл 2009 = ![]() =0,6.

=0,6.

Результаты расчетов сведем в таблицу 2.2.

Таблица 2.2

Динамика коэффициентов ликвидности ОАО «Нефтекамск-Лада-Сервис»

| Показатель | 2007 г. | 2008 г. | 2009 г. | Нормативные значения |

| Коэффициент абсолютной ликвидности | 0,13 | 0,04 | 0,002 | 0,2-0,25 |

| Коэффициент быстрой ликвидности | 0,99 | 1,46 | 0,46 | 0,7 -1 |

| Коэффициент текущей ликвидности | 1,37 | 2,16 | 0,6 | 1-2 |

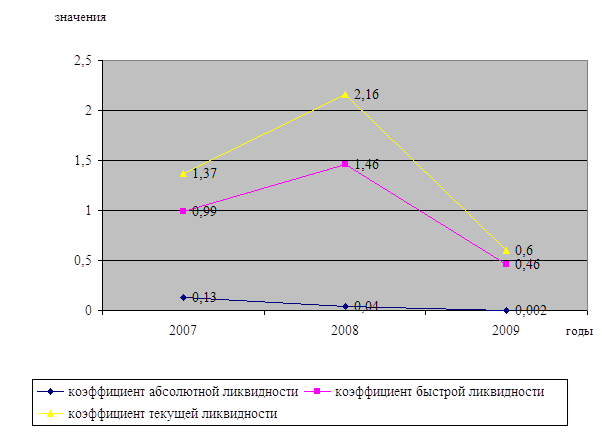

По данным таблицы 2.2 показатель коэффициента абсолютной ликвидности ниже ориентировочного значения, в 2007 г. он составил 0,13, в 2008 г. – 0,04, а в 2009 г. он снизился до 0,002; коэффициент быстрой ликвидности находился в пределах нормативного значения в 2007 г. он составлял 0,99, и в 2008 г. – 1,46, а в 2009 г. снизился до 0,46, что значительно ниже нормативного значения; коэффициент текущей ликвидности, тоже в 2007г. и 2008г. находился в переделах нормативного значения, но в 2009г. резко снижается, так в 2007 г. этот показатель составил 1,37, в 2008 г. – 2,16, а в 2009 г. он стал 0,6.

Анализируя полученные данные, можно сделать следующие выводы:

- коэффициент абсолютной ликвидности показывает долю текущих пассивов, которая может быть покрыта немедленно, за счет активов, обладающих абсолютной ликвидностью, и, соответственно, оценивает платежеспособность предприятия в «мгновенном» периоде. В нашем случае коэффициент не соответствует нормативному значению, кроме того, наблюдается его снижение;

- коэффициент быстрой ликвидности, показывающий, какая часть текущих обязательств может быть погашена за счет имеющихся денежных средств и ожидаемых финансовых поступлений, этот показатель соответствует нормативному значению в 2007-2008гг., но резко снижается в 2009г.

- коэффициент текущей ликвидности соответствует нормативному значению в 2007-2008гг., а это значит, что у предприятия в эти годы оборотных активов больше, чем краткосрочных обязательств, а следовательно, предприятие способно погасить свою краткосрочную задолженность за счет имеющихся оборотных средств, но данный коэффициент резко снижается и не соответствует нормативному значению в 2009г, это происходит из-за резкого увеличения суммы краткосрочных обязательств и снижения оборотных активов.

Рассмотрим динамику коэффициента ликвидности ОАО «Нижнекамс-Лада-Сервис» на рисунке 2.6.

Рисунок 2.6 - Динамика коэффициентов ликвидности предприятия ОАО «Нефтекамск-Лада-Сервис»

Таким образом, проанализировав данные коэффициенты можно сделать вывод, что у предприятия ОАО «Нефтекамск-Лада-Сервис» был средний уровень платежеспособности в первые два анализируемых года, который в следствии нестабильности экономики в целом и наличии кризисных ситуаций непосредственно на предприятии снизился до критического уровня. Также необходимо провести оценку его финансовой устойчивости. Для определения финансовой устойчивости необходимо рассчитать вспомогательные и абсолютные показатели финансовой устойчивости. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками финансирования. Для расчета абсолютных показателей сначала рассчитаем три вспомогательных показателя:

1) Наличие собственных оборотных средств (СОС),

СОС = СК – ВОА, (2.5)

где СК – собственный капитал,

ВОА – внеоборотные активы.

СОС2007 = 20826 – 32685 = -11859

СОС2008 = 21109 – 30740 = -9631

СОС2009 = 5453 – 32715 = -27262

2) Величина собственных и долгосрочных заемных источников формирования запасов и затрат (СД) определяется по формуле:

СД=СОС+ДП, (2.6)

где ДП – долгосрочные пассивы.

СД2007 = -11859 + 25188 = +13329

СД2008 = -9631 + 40366 = +30735

СД2009 = -27262 + 353 = -26909

3) Общая величина основных источников формирования запасов и затрат (ВИ) определяется по формуле:

ВИ=СД+КЗС, (2.7)

где КЗС – краткосрочные заемные средства.

ВИ2007 = 13329 + 0 = 13329

ВИ2008 = 30735 + 0 = 30735

ВИ2009 = -26909 + 29750 = 2488

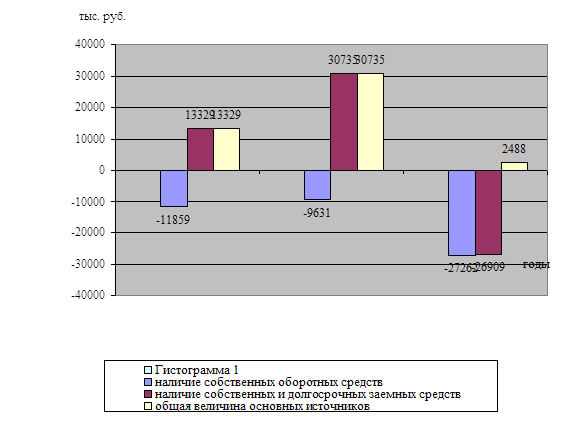

На рисунке 2.7 представлено изменение источников формирования запасов и затрат за 2007-2009 гг. на предприятии ОАО «Нефтекамск-Лада-Сервис»

По данным рисунка 2.7 видно, что на предприятии ОАО «Нефтекамск-Лада-Сервис» в 2007 и 2008 годах источников формирования запасов и затрат хватало, а в 2009 г. наблюдается не хватка собственных оборотных средств, резкое снижение долгосрочных заемных источников и напротив впервые за анализируемый период в 2009г. предприятие берет крупную сумму краткосрочных обязательств, а именно кредит на сумму 29750 тыс. руб.

С помощью этих показателей определяется трехкомпонентный показатель типа финансовой ситуации.

Рисунок 2.7 - Динамика источников формирования запасов и затрат в ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг.

Рассчитаем три абсолютных показателя:

1) Излишек (+) или недостаток (-) собственных оборотных средств СОС:

СОС2007 = -11859 + 13449 = +1590

СОС2008 = -9631 + 16450 = +6819

СОС2009 = -27262 + 9601 = -17661

2) Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов СД:

СД2007 = 13329 – 13449 = -120

СД2008 = 30735 – 16450 = 14285

СД2009 = -26909 – 9601 = -36510

3) Излишек (+) или недостаток (-) общей величины основных источников формирования запасов ВИ:

ВИ2007 = 13329 – 13449 = -120

ВИ2008 = 30735 – 16450 = 14285

ВИ2009 = 2488 – 9601 = -7113

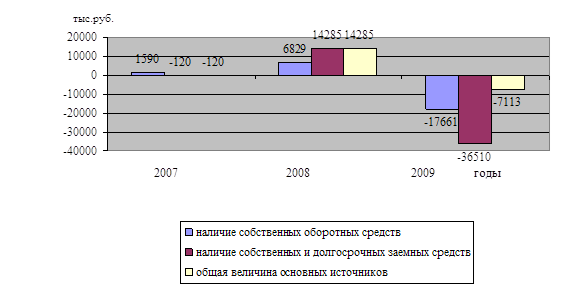

На рисунке 2.8 представлено изменения показателей источников формирования запасов и затрат, в соответствии с показателями обеспеченности запасов и затрат в ОАО «Нефтекамск-Лада-Сервис» за 2007-2009гг.

Рисунок 2.8 – Динамика изменения показателей источников формирования запасов и затрат, в соответствии с показателями обеспеченности запасов и затрат в ОАО «Нефтекамск-Лада-Сервис» в 2007 - 2009гг

По данным рисунка видно, что абсолютные показатели свидетельствуют о том, что на предприятии ОАО «Нефтекамск-Лада-Сервис» в 2007-2008гг. не хватало собственных оборотных, собственных и долгосрочных заемных средств, а в 2009 г. нет ни одного источника, который соответствует показателям обеспеченности запасов и затрат. Дефицит собственных оборотных средств составляет 17661 тыс.руб., а общей величины основных источников 7113 тыс.руб.

С помощью полученных показателей определяется трехкомпонентный показатель типа финансовой ситуации.

Рассчитанные данные сведем в таблицу 2.3 и на её основе определим тип финансовой устойчивости предприятия ОАО «Нефтекамск-Лада-Сервис» за период 2007-2009 годы.

Таблица 2.3 - Анализ финансовой устойчивости ОАО «Нефтекамск-Лада-Сервис»

| Показатели | 2007 г. | 2008 г. | 2009 г. | Изменение | |

| 2009 г. к 2007 г. | 2009 г. к 2008 г. | ||||

| Наличие собственных оборотных средств (СОС) | -11859 | -9631 | -27262 | 154% | 176,3% |

| Величина собственных и долгосрочных заемных источников формирования средств (СД) | 13329 | 30735 | -26909 | 402,3% | 576,4% |

| Общая величина основных источников (ВИ) | 13329 | 30735 | 2488 | 108,4% | 282,4% |

| Излишек (+) или недостаток (-) собственных оборотных средств СОС | 1590 | 6819 | -17661 | 192,5% | 244,8% |

| Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов СД | -120 | 14285 | -36510 | 363,9% | 507,9% |

| Излишек (+) или недостаток (-) общей величины основных источников формирования запасов ОИ | -120 | 14285 | -7113 | 69,9% | 213,9% |

По данным таблицы 2.3 можно сделать следующие выводы:

1) в 2007 году, показатели были следующими:

ФСОС = + 1590 > 0; ФСД = -120 < 0; ФВИ =-120 < 0; т.е. S = {1,0,0}

– не достаточно устойчивое финансовое состояние предприятия, обусловленное недостатком источников формирования запасов. Но при этом сохраняется возможность восстановления равновесия путем пополнения источников формирования запасов и привлечения дополнительных заемных средств;

2) в 2008 году, показатели изменились и стали следующими:

ФСОС = + 6819 > 0; ФСД = + 14285 > 0; ФВИ = + 14285 > 0; т.е. S = {1,1,1}

– абсолютная финансовая устойчивость предприятия (1 тип устойчивости);

3) в 2009 году, в условиях экономической нестабильности, и как следствие, острой кризисной ситуации непосредственно на предприятии ОАО «Нефтекамск-Лала-Сервис»,показатели резко падают и приобретают абсолютно отрицательные значения:

ФСОС = -17661 < 0; ФСД = -36510 < 0; ФВИ = -6993 < 0; т.е. S = {0,0,0}

– это свидетельствует о критическом состоянии финансовой устойчивости предприятия (4 тип устойчивости).

Итак, можно сказать, что анализируемое предприятие ОАО «Нефтекамск-Лада-Сервис» в настоящее время характеризуется кризисным состоянием (при котором предприятие является неплатежеспособным и даже находится на грани банкротства), поскольку основной элемент оборотного капитала – запасы – не обеспечены источниками их покрытия. Критическое финансовое положение характеризуется ситуацией, когда предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами.

0 комментариев