Теоретико-методологические аспекты анализа финансового состояния предприятия

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия

Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис»)

Анализ финансового состояния предприятия ОАО «Нефтекамск Лада-Сервис»

Анализ финансовой устойчивости с использованием коэффициентов

Оценка финансового состояния в зарубежной практике

Задача привлечения ресурсов для осуществления хозяйственной деятельности (кредитная стратегия)

Укрепление финансового положения предприятия ОАО «Нефтекамск-Лада-Сервис»

Автомобиля в день может ремонтировать 1 мастер;

Навигация

Автомобиля в день может ремонтировать 1 мастер;

Анализ эффективности управления финансами предприятия (на примере ОАО "Нефтекамск-Лада-Сервис")

140812

знаков

15

таблиц

16

изображений

4 автомобиля в день может ремонтировать 1 мастер;

2,5-3 часа - средняя продолжительность ремонта;

1500 рублей – средний чек за услуги автосервиса;

12-20 тыс.руб. средняя заработная плата автослесаря

И так, при средней загруженности автосервиса в день через 4 поста проходит примерно 10 автомобилей, что составляет около 62,5% от максимальной загруженности автосервиса – 16 автомобилей в день.

Таким образом, мы можем рассчитать среднегодовую прибыль автосервиса, следующим образом:

Среднегодовая прибыль = Выручка/год – Расходы/год.

Выручка = количество клиентов в месяц * средний чек за услуги автосервиса * 12 месяцев.

Выручка год = 260 * 1,5 * 12 = 4680 тыс.руб.,

Расходы год = Содержание помещений + Обслуживание оборудования + Материалы + З|П + Амотризация оборудования,

Расходы = 144 + 240 + 630 + 576 + 161,5 = 1751,5 тыс.руб.,

Среднегодовая прибыль = 4680 – 1751,5 = 2928,5 тыс.руб.,

После организации работы с клиентской базой, и непосредственного использования программы SMSDirect, ожидается увеличение общего числа клиентов авторемонтной мастерской, что повысит ежедневный поток клиентов до средней максимальной проходимости, т.е. составит примерно 16 автомобилей в день.

Тогда выручка составит:

Выручка/год = 416 * 1500 * 12 = 7488 тыс.руб.,

Дополнительные расходы/год = численность клиентской базы * стоимость 1 SMS * количество рассылок в год.

Доп.расходы/год = 5000 * 0,5 * 24 = 60 тыс.руб.,

Среднегодовая прибыль = Выручка – Расходы – Доп.расходы.

Среднегодовая прибыль = 7488 – 1751,5 – 60 = 5676,5 тыс.руб.,

Таким образом, прирост среднегодовой прибыли от реализации предложенного автором мероприятия составит:

5676,5 – 2928,5 = 2748 тыс.руб.

Таблица 3.1 – Показатели выручки, расходов и среднегодовой прибыли

| Наименование статей | Сумма до использования SMSDirect (тыс.руб.) | Сумма после использования SMSDirect (тыс.руб.) |

| Выручка/год | 4680 | 7488 |

| Расходы/год | 1751,5 | 1751,5 |

| Доп.расходы/год | 60 | |

| Ср.годовая прибыль | 2928,5 | 5676,5 |

Так же, для повышения конкурентоспособности автосервиса необходимо создать удобную зону отдыха для клиента, то есть оборудовать некоторое пространство прилегающее к автосервису удобными кресло диванами, журнальным столиком с периодическими изданиями автомобильных новинок, прайс-листами непосредственно автосалона и автосервиса на выполняемые услуги; установить кофе-машину, телевизор и т.д., для комфортного пребывания клиента в ожидании окончания технического обслуживания (ремонта) его автомобиля, что подчеркнет высокий имидж сервиса и его соответствие евро-стандартам, а значит гарантированно повысит его конкурентоспособность.

Итак, правильное и точное выполнение всех мероприятий в установленые сроки позволит предприятию осуществить реализацию поставленных задач, достичь главной цели организации и завоевания большей доли авторынка региона за счет рекламы, что в свою очередь приведет к быстрому и значительному росту эффективности всей коммерческой деятельности в организации в целом.

Также необходимо рассмотреть возможность использования подсистем в управлении финансами предприятия.

Организация эффективного управления финансами - одна из наиболее приоритетных задач предприятия ОАО «Нефтекамск-Лада-Сервис». Наличие системы управления финансами, ориентированной на комплексное решение задач учета, контроля и планирования доходов и затрат, позволит предприятию ОАО «Нефтекамск-Лада-Сервис» эффективно использовать собственные средства и привлеченные инвестиции, повысить в целом управляемость бизнеса, его рентабельность и конкурентоспособность. Так как использование подсистемы управления финансами совместно с механизмами поддержки территориально распределенных информационных баз позволяет наладить эффективное управление финансами холдингов и корпораций, повышая прозрачность их деятельности и инвестиционную привлекательность.

Функциональные возможности подсистемы могут использоваться финансовым директором, сотрудниками бухгалтерии и планово-экономического отдела, а также другими финансовыми службами предприятия ОАО «Нефтекамск-Лада-Сервис».

1) Бюджетирование.Подсистема реализует функции, необходимые для построения системы финансового планирования на предприятии ОАО «Нефтекамск-Лада-Сервис»:

-планирование движения средств предприятия на любой период в разрезе временных интервалов, центров финансовой ответственности (ЦФО), проектов, остаточных и оборотных показателей, дополнительной аналитики (номенклатура, контрагенты);

-мониторинг фактической деятельности предприятия в тех же разрезах, в которых проводилось планирование;

-составление сводной отчетности по результатам мониторинга;

-контроль соответствия заявок на расходование средств рабочему плану на период;

-финансовый анализ;

-анализ доступности денежных средств;

-анализ отклонений плановых и фактических данных.

2) Управление денежными средствами.Подсистема управления денежными средствами (казначейство) выполняет следующие функции, необходимые для эффективного управления движением денежных средств на предприятии ОАО «Нефтекамск-Лада-Сервис», контролем над осуществляемыми платежами:

-многовалютный учет движения и остатков денежных средств;

-регистрацию планируемых поступлений и расходов денежных средств;

-резервирование денежных средств под предстоящие платежи на расчетных счетах и в кассах;

-размещение денежных средств в ожидаемых входящих платежах;

-формирование платежного календаря;

-оформление всех необходимых первичных документов;

-интеграция с системами «клиент банка»;

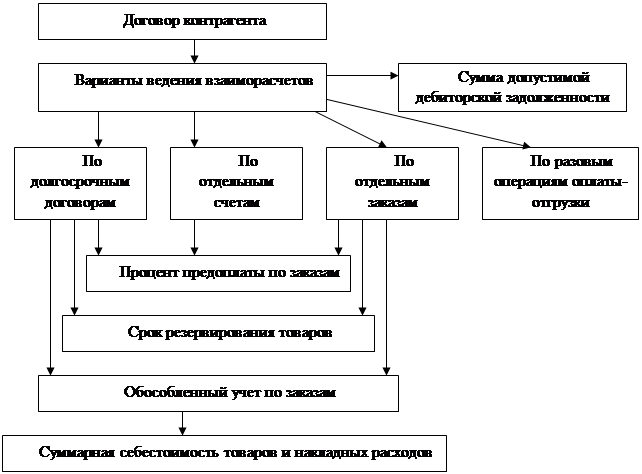

3) Управление взаиморасчетами.Важным элементом при работе с контрагентами является функция управления взаиморасчетами. Реализуемая с помощью подсистемы управления взаиморасчетами гибкая кредитная политика, позволяет повысить привлекательность предприятия ОАО «Нефтекамск-Лада-Сервис» для клиентов и его конкурентоспособность на рынке.

Использование подсистемы позволяет анализировать изменение задолженности во времени и оперирует двумя видами задолженности - фактической и прогнозируемой (отложенной). Фактическая задолженность связана с операциями расчета и моментами передачи прав собственности. Отложенная задолженность возникает при отражении в системе таких событий, как заказ на поставку или передачу на комиссию товарно-материальных ценностей, заявка на получение денежных средств и других аналогичных.

Основное назначение подсистемы взаиморасчетов является:

-фиксация возникновения задолженности контрагента перед компанией и компании перед контрагентом;

-учет причин возникновения задолженности;

-поддержка различных методик учета задолженности (по договорам, сделкам, по отдельным хозяйственным операциям);

-анализ текущего состояния задолженности и истории ее изменения.

Подсистема управления взаиморасчетами может использоваться в финансовых, снабженческих и сбытовых структурах предприятия ОАО «Нефтекамск-Лада-Сервис», позволяя оптимизировать финансовые и материальные потоки, которые схематично представлены на рисунке 3.3.

Рисунок 3.3 - Подсистема управления взаиморасчетами

Таким образом, можно сказать, что для экономической стабильности организации, ее выживаемости и развития в условиях рыночных отношений целесообразно использовать комплексный программно-целевой подход к управлению организационным развитием предприятия ОАО «Нефтекамск-Лада-Сервис». Так же необходимо использование подсистемы управления финансами совместно с механизмами поддержки территориально распределенных информационных баз, которые позволят наладить эффективное управление финансами предприятия ОАО «Нефтекамск-Лада-Сервис», повышая прозрачность его деятельности и инвестиционную привлекательность.

Предлагаемые оперативные мероприятия позволят улучшить финансовое состояние ОАО «Нефтекамск-Лада-Сервис», улучшить структуру его баланса, что сделает предприятие более привлекательным для инвестора. В свою очередь, привлечение внешних инвестиций позволит реализовать предложенные выше стратегические мероприятия, которые при комплексном планомерном внедрении способны принести значительный эффект в ближайшей перспективе.

Ожидаемым положительным итогом такой финансовой политики станет восстановление платежеспособности предприятия, в чем оно остро нуждаются тем более в текущий период экономической нестабильности.

Заключение

Подводя итоги в работе, можно сделать следующие выводы.

Финансовые ресурсы – это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды. Финансовые ресурсы формируются главным образом за счет прибыли.

Управление предприятием заключается в умении рационально распоряжаться денежными средствами и другими ресурсами. Вместе с системой прогнозирования и планирования и методами принятия решений в области менеджмента понимание принципов и технологий финансового управления деятельностью предприятия является необходимым условием развития бизнеса.

Финансовые ресурсы, относящиеся к сфере распределения, являются важным элементом воспроизводства и составляют основу системы управления материальными и денежными потоками предприятия. Финансовые ресурсы предприятия находятся в постоянном движении, управление которым и осуществляется в рамках финансового менеджмента. В свою очередь, денежные потоки предприятия представляют собой движение (притоки и оттоки) денежных средств на расчетном, валютном и иных счетах и в кассе предприятия в процессе его хозяйственной деятельности, в совокупности составляя его денежный оборот.

Система управления денежными потоками на предприятии — это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели.

Эффективное управление денежными потоками повышает степень финансовой и производственной гибкости компании, так как приводит к:

-улучшению оперативного управления, особенно с точки зрения сбалансированности поступлений и расходования денежных средств;

-увеличению объемов продаж и оптимизации затрат за счет больших возможностей маневрирования ресурсами компании;

-повышению эффективности управления долговыми обязательствами и стоимостью их обслуживания, улучшению условий переговоров с кредиторами и поставщиками;

-созданию надежной базы для оценки эффективности работы каждого из подразделений компании, ее финансового состояния в целом;

-повышению ликвидности компании.

В настоящее время, результаты финансовой деятельности исследуемого предприятия ОАО «Нефтекамск-Лада-Сервис» связано с быстрой изменчивостью экономической ситуации в стране и конъюнктуры финансового рынка, расширением сферы финансовых отношений и ее «раскрепощением», появлением новых для нашей хозяйственной практики финансовых технологий и инструментов и рядом других факторов. Поэтому управление финансово-хозяйственной деятельностью предприятия представляет собой специфическую сферу финансового менеджмента. Одним из важнейших условий успешного управления финансами предприятия ОАО «Нефтекамск-Лада-Сервис» является анализ его финансового состояния.

Анализ отчетных данных предприятия ОАО «Нефтекамск-Лада-Сервис» показал, что баланс является не ликвидным, так как не соблюдаются условия ликвидности активов, а именно, абсолютно ликвидных активов меньше, чем наиболее срочных обязательств, это говорит о том, что у предприятия не хватает денег для покрытия платежей. Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия ОАО «Нефтекамск-Лада-Сервис» были рассчитаны относительные показатели:

-коэффициент абсолютной ликвидности показывает долю текущих пассивов, которая может быть покрыта немедленно, за счет активов, обладающих абсолютной ликвидностью, и, соответственно, оценивает платежеспособность предприятия в «мгновенном» периоде. В нашем случае коэффициент не соответствует нормативному значению, кроме того, наблюдается его снижение;

-коэффициент быстрой ликвидности, показывающий, какая часть текущих обязательств может быть погашена за счет имеющихся денежных средств и ожидаемых финансовых поступлений, этот показатель также не соответствует нормативному значению, и в течении трех лет он снижается;

-коэффициент текущей ликвидности соответствует нормативному значению в 2007-2008гг., а это значит, что у предприятия оборотных активов было больше, чем краткосрочных обязательств, а следовательно, предприятие еще было способно погасить свою краткосрочную задолженность за счет имеющихся оборотных средств, но в 2009г. этот показатель резко снижается и не соответствует нормативному зачению.

По данным коэффициентов предприятие ОАО «Нефтекамск-Лада-Сервис» низкий уровень платежеспособности, а по данные финансовых показателей характеризуют кризисное состояние (при котором предприятие является неплатежеспособным и даже находится на грани банкротства), поскольку основной элемент оборотного капитала – запасы – не обеспечены источниками их покрытия. Критическое финансовое положение характеризуется ситуацией, когда предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами.

Значения показателей финансовой устойчивости также свидетельствуют о не благоприятном положении предприятия ОАО «Нефтекамск-Лада-Сервис»; о превышении доли заемного капитала (0,92) над собственным (0,07), так как прирост капитала обеспечен в основном заемными средствами, хотя в первые два года положение было менее плачевным, о чем свидетельствует коэффициент финансовой зависимости, который составлял в 2007г. 0,74, а в 2008г. 0,76.

Коэффициент соотношения собственных и заемных средств в ОАО «Нефтекамск-Лада-Сервис» ежегодно растет и значительно превышает нормативные значения, так в 2009 г. на каждый рубль собственных средств, вложенных в активы предприятия, приходится уже 12,52 рубля заемных средств, что ведет к полной потере финансовой устойчивости и абсолютной зависимости предприятия от внешних источников.

Коэффициент обеспеченности собственными средствамиза анализируемый период имеет крайне отрицательную динамику – на протяжении трех лет данный показатель имеет отрицательное значение, которое к тому же резко возрастает в 2009г. и имеет значение -0,66, притом, что нормативный показатель данного коэффициента составляет 0,6-0,8. Это говорит о критической необеспеченности собственными средствами и его неплатежеспособности.

Коэффициент обеспеченности запасами на протяжении анализируемого периода имеет отрицательное значение, что означает отсутствие резервного капитала предназначенного для покрытия непредвиденных убытков и погашения кредиторской задолженности.

Структура капитала сформирована за счет заемного капитала, что составляет наибольший удельный вес, а соотношение собственного и заемного капитала составляет 7% и 92%, это свидетельствует о абсолютной зависимости предприятия от внешних источников финансирования. В структуре заемного капитала наибольшую долю имеет кредиторская задолженность, наметилась тенденция ее увеличения – за три года она увеличилась до суммы 67926 тыс.руб., что в сравнении превышает сумму с 2007 г. на 32220 тыс.руб.

По оценке показателей ликвидности и платежеспособности можно сказать, что предприятие не платежеспособно, об этом свидетельствует низкий коэффициент абсолютной ликвидности, который не позволяет покрыть текущие платежи . Динамика всех коэффициентов ликвидности предприятия ОАО «Нефтекамск-Лада-Сервис», имеет тенденцию к резкому снижению в 2009г., это неблагоприятная, ситуация связанная с общей нестабильностью мировой экономики в данный период, и как в следствии кризисной ситуации автомобильной промышленности в целом.

Анализ коэффициентов финансовой устойчивости свидетельствует о том, что предприятие ОАО «Нефтекамск-Лада-Сервис» резко теряет свою финансовую устойчивость к 2009г., так в 2007 г. положение предприятия недостаточно устойчивое, в 2008 г. положение предприятия улучшается и коэффициент финансовой устойчивости имеет 1 тип – абсолютная финансовая устойчивость, а в 2009 г. положение вновь стало критическим – 4 тип устойчивости, при котором предприятие неплатежеспособно.

Изучение зарубежного опыта анализа оборотных средств показывает, что техника финансового анализа значительно варьируется по странам. Это связано не только с различиями в формах финансовой отчетности, но и с различным типом экономик, в которых создавалась методика анализа, и различием подходов к оценке успешной работы предприятия. В современных условиях для предприятия ОАО «Нефтекамск-Лада-Сервис» целесообразно использовать комплексный программно-целевой подход к управлению организационным развитием. Для экономической стабильности организации, ее выживаемости и развития в условиях рыночных отношений целесообразно использовать комплексный программно-целевой подход к управлению организационным развитием предприятия ОАО «Нефтекамск-Лада-Сервис». Так же необходимо использование подсистемы управления финансами совместно с механизмами поддержки территориально распределенных информационных баз, которые позволят наладить эффективное управление финансами предприятия ОАО «Нефтекамск-Лада-Сервис», повышая прозрачность его деятельности и инвестиционную привлекательность.

Список использованных источников и литературы

1. Законодательство Россиской Федерации о бухгалтерском учете. Федиральный Закон №129-ФЗ от 21.11.96 (ред. от 03.11.2006) "О бухгалтерском учете".

2. Устав ОАО «Нефтекамск-Лада-Сервис»

3. Абчук В.А. Управление в гибком производстве / Абчук В.А., Карпенко Ю.С. - М.: Радио и связь, 2004. – 366 с.

4. Балабанов И.Т. Основы финансового менеджмента. - М.: Финансы и статистика, 2007. - 384 с.

5. Барсуков А.В. Финансы предприятия / А.В. Барсуков, Г.В. Малыгина. - Новосибирск, 2004. - 118 с.

6. Бланк И.Б. Финансовый менеджмент. - Киев: Ника – Центр – Эльга, 2006. 306 с.

7. Бовыкин В. Новый менеджмент: управление предприятием на уровне высших стандартов: теория и практика эффективного управления. - М., 2006. 460с.

8. Ван Хорн Дж. К. Основы управления финансами: пер. с англ. – М.: Финансы и статистика, 2006. – 800 с.

9. Вахрин П.И. Финансы: учебник / П.И. Вахрин, А.С. Нешитой. - М.: Информационно - внедренческий центр «Маркетинг», 2004. - 502 с.

10. Васина А. Принципиальный подход к определению причин ухудшения финансового состояния предприятия (организации) // Управление риском. - 2008. - №1. - с.33-40

11. Веретенникова О.Б. Разработка финансовой стратегии предприятия: методические указания. – Екатеринбург: УГЭУ, 2005. – 400 с.

12. Герчикова И.Н. Финансовый менеджмент. - М.: Инфра-М, - 2004. - 208 с.

13. Глухов В.В. Финансовый менеджмент / В.В. Глухов, Ю.М. Бахрамов. – С.-Петербург: Специальная литература, 2007. – 422с.

14. Дружинин А.И. Управление финансовой устойчивостью / А.И. Дружинин, О.Н. Дунаев. - Екатеринбург: ИПК УГТУ, 2006. - 218 с.

15. Ириков В.А. Технология финансово-экономического планирования на фирме. - М.: Финансы и статистика, 2005. - 248 с.

16. Ковалев В.В. Финансы предприятий / В.В. Ковалев, Вит.В. Ковалев. - М.: Проспект, 2006. - 352 с.

17. Ковалев В.В. Финансовый учет и анализ: концептуальные основы. – М.: Финансы и статистика. – 2007. – 720 с.

18. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2007. - 514 с.

19. Королев В. Механизм обеспечения экономического роста фирмы // Экономист. – 2008. – №3. – с. 52–60.

20. Крейнина М.Н. Финансовый менеджмент. - М.: Дело и сервис, 2006. - 320 Кузнецова Е.В. Финансовое управление компанией. - М.: Фонд «Правовая культура», 2005. - 244 с.

21. Кузнецова О.А. Структура капитала, анализ методов ее учета при оценке инвестиционных проектов / О.А. Кузнецова, В.Н. Лифшиц // Экономика и математические методы. – 2008. - №4. – с. 22-23.

22. Мальцев В.А. Финансовый менеджмент: введение в управление капиталом. - Новосибирск, 2006. - 136 с.

23. Моляков Д.С. Актуальные проблемы финансов предприятий / Д.С. Моляков, М.В. Докучаев, С.В. Большаков // Финансы.-2008. - №4. - с. 3-7.

24. Мураев Л.А. Задачи финансового менеджмента. – М.: Финансы – Юнити, 2004. - 258 с.

25. Наумов С.Ю. Управление предприятием и анализ его деятельности. – Саратов: Изд-во саратовского университета, - 2005. - 268 с.

26. Олейник И.С. Финансовый менеджмент / И.С. Олейник, И.Г. Коваль. - Обнинск, 2005. - 188 с.

27. Овсийчук М.Ф. Управление денежными средствами предприятия // Аудитор. - 2008. - №5. – с.37-42.

28. Павлов Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия. - М.: Финансы и статистика, 2004. - 106 с.

29. Пещанская И.В. Кредит и оборотный капитал // Финансы. - 2008. - № 2 - с. 20-22.

30. Покаместов И.Е. Факторинг - комплексное решение для роста Вашего бизнеса // Финансовый менеджмент. – 2007. - №12. – с.44-48

31. Помека Г.Б. Финансовый менеджмент. - М.: Финансы – Юнити, 2005. - 378 с.

32. Попков В.И. Экономика предприятия / В.И. Попков, Ю.В. Новиков. – СПб.: СПб ГИЭУ, 2005 – 244 с.

33. Розанова Е.Ю. Информационная база финансового менеджмента // Финансовый менеджмент. – 2007. - №7. – с.24-28

34. Сафронов Н.А. Экономика предприятия. – М.: Юристъ, 2004. – 289 с.

35. Стоянова Е.С. Финансовый менеджмент для практиков / Е.С. Стоянова, М.Г. Штерн. - М.: Перспектива, 2004. - 268 с.

36. Стоянова Е.С. Финансовый менеджмент: российская практика. - М.: Финансы и статистика, 2006. - 118 с.

37. Терехин В.И. Финансовое управление фирмой. - М.: Экономика, 2005. - 98 с.

38. Титаев В.Н.Управление предприятием и анализ его деятельности. - М.: Финансы и статистика, 2004. - 420 с.

39. Титов В.В. Финансовая стратегия в управлении предприятием / В.В. Титов, З.В. Коробкова. - Новосибирск, - 2007. - 400 с.

40. Улина С.Л. Подходы к формированию системы финансового менеджмента в России // Финансовый менеджмент. – 2008. - №2. – с.44-48

41. Фомин П.А. Оценка эффективности использования финансов предприятия в условиях рыночной экономики / Фомин П.А., Хохлов В.В. – М.: Инфра-М, 2005. – 560 с.

42. Хеддервик К. Финансовый и экономический анализ деятельности предприятия. – М. : Финансы и статистика, 2007 – 354 с.

43. Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности. – М.: Благовест-В, 2004. – 184 с.

44. Шеремет А.Д. Методика финансового анализа : практическое пособие / Шеремет А.Д., Сайфулин Р.С., Нечаев Е.В. – М. : Инфра-М, 2004. – 300 с.

45. Шишкоедова Н.Н. Методика финансового анализа предприятий // Экономический анализ: теория и практика. – 2008. – № 5. – с. 42 – 46.

46. Шмален Г. Основы и проблемы экономики предприятия. - М.: Финансы и статистика, 2004. – 512 с.

47. Щербакова Н.Ф. Анализ использования оборотных активов и их влияние на платежеспособность коммерческой организации // Экономический анализ: теория и практика. – 2007. – № 8. – с. 26-30.

Приложение А

К приказу Минфина РФ от 22 июля 2003 г. № 67н (с учетом приказа Госкомстата РФ и Минфина РФ От 14 ноября 2003 г. № 475/102н)

Бухгадтерский баланс

| За период с 01 январь 2007 г. по 31 декабря 2007 г. | Коды | ||||||||||||||

| Форма № 1 по ОКУД | 0710001 | ||||||||||||||

| Дата (год, месяц, число) | 2007 | 12 | 31 | ||||||||||||

| Организация | ОАО НЕФТЕКАМСК-ЛАДА-СЕРВИС | по ОКПО | 04855425 | ||||||||||||

| Идентификационный номер налогоплательщика ИНН | 1651000242 | ||||||||||||||

| Вид деятельности | ТОРГОВЛЯ И ТЕХ. ОБСЛУЖ. АВТОМОБИЛЕЙ | по ОКВЭД | 10.50.20 | ||||||||||||

| Организационно-правовая форма ЧАСТНАЯ | по ОКОПФ/ОКФС | 47 | 49 | ||||||||||||

| Форма собственности АКЦИОНЕРНОЕ ОБЩЕСТВО | |||||||||||||||

| Единица измерения: тыс. руб. по ОКЕИ | 384 | ||||||||||||||

| Дата утверждения | |||||||||||||||

| Дата отправки (принятия) | |||||||||||||||

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| |||||||||||

| 1 | 2 | 3 | 4 |

| |||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 0 | 0 |

| |||||||||||

| Основные средства | 120 | 29417 | 32337 |

| |||||||||||

| Незавершенное строительство | 130 | 2 | 0 |

| |||||||||||

| Доходные вложения в материальные ценности | 135 | 0 | 0 |

| |||||||||||

| Долгосрочные финансовые вложения | 140 | 318 | 318 |

| |||||||||||

| Отложенные налоговые активы | 145 | 47 | 30 |

| |||||||||||

| Прочие внеоборотные активы | 150 | 0 | 0 |

| |||||||||||

| 0 | 0 |

| |||||||||||||

| ИТОГО по разделу I | 190 | 29784 | 32685 |

| |||||||||||

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 7919 | 13449 |

| |||||||||||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 2138 | 4960 |

| |||||||||||

| животные на взращивании и откорме | 212 | 0 | 0 |

| |||||||||||

| затраты в незавершенном производстве | 213 | 0 | 0 |

| |||||||||||

| готовая продукция и товары для перепродажи | 214 | 5269 | 7754 |

| |||||||||||

| товары отгруженные | 215 | 0 | 0 |

| |||||||||||

| расходы будущих периодов | 216 | 512 | 735 |

| |||||||||||

| прочие запасы и затраты | 217 | 0 | 0 |

| |||||||||||

| |||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 0 | 2 |

| |||||||||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0 |

| |||||||||||

| в том числе покупатели и заказчики | 231 | 0 | 0 |

| |||||||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 17034 | 30772 |

| |||||||||||

| в том числе покупатели и заказчики | 241 | 16495 | 25424 |

| |||||||||||

| Краткосрочные финансовые вложения | 250 | 1119 | 3516 |

| |||||||||||

| Денежные средства | 260 | 1182 | 1296 |

| |||||||||||

| Прочие оборотные активы | 270 | 0 | 0 |

| |||||||||||

| |||||||||||||||

| ИТОГО по разделу II | 290 | 27254 | 49035 |

| |||||||||||

| БАЛАНС | 300 | 57038 | 81720 |

| |||||||||||

| Пассив | Код показателя | На начало отчетного периода | На конец отчетного периода |

| |||||||||||

| 1 | 2 | 3 | 4 |

| |||||||||||

| III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал | 410 | 10 | 10 |

| |||||||||||

| Собственные акции, выкупленные у акционеров | 411 | 0 | 0 |

| |||||||||||

| Добавочный капитал | 420 | 29176 | 29176 |

| |||||||||||

| Фонд недвижимого и особо ценного движимого имущества | 421 |

| |||||||||||||

| Резервный капитал | 430 | 2 | 2 |

| |||||||||||

| в том числе: резервы, образованные в соответствии с законодательством | 431 | 2 | 2 |

| |||||||||||

| резервы, образованные в соответствии с учредительными документами | 432 | 0 | 0 |

| |||||||||||

| Прочие показатели резервного капитала | 433 | 0 | 0 |

| |||||||||||

| |||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | -7052 | -8362 |

| |||||||||||

| Целевое финансирование |

| ||||||||||||||

| ИТОГО по разделу III | 490 | 22136 | 20826 |

| |||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 10000 | 24992 |

| |||||||||||

| Отложенные налоговые обязательства | 515 | 94 | 196 |

| |||||||||||

| Прочие долгосрочные обязательства | 520 | 0 | 0 |

| |||||||||||

| |||||||||||||||

| ИТОГО по разделу IV | 590 | 10094 | 25188 |

| |||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 0 | 0 |

| |||||||||||

| Кредиторская задолженность | 620 | 24808 | 35706 |

| |||||||||||

| в том числе: поставщики и подрядчики | 621 | 21314 | 33633 |

| |||||||||||

| задолженность перед персоналом организации | 622 | 781 | 1078 |

| |||||||||||

| задолженность перед государственными внебюджетными фондами | 623 | 67 | 202 |

| |||||||||||

| задолженности по налогам и сборам | 624 | 2646 | 793 |

| |||||||||||

| прочие кредиторы | 625 | 0 | 0 |

| |||||||||||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 0 | 0 |

| |||||||||||

| Доходы будущих периодов | 640 | 0 | 0 |

| |||||||||||

| Резервы предстоящих расходов | 650 | 0 | 0 |

| |||||||||||

| Прочие краткосрочные обязательства | 660 | 0 | 0 |

| |||||||||||

| |||||||||||||||

| ИТОГО по разделу V | 690 | 24808 | 35706 |

| |||||||||||

| БАЛАНС | 700 | 57038 | 81720 |

| |||||||||||

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах |

| ||||||||||||||

| Арендованные основные средства | 910 | 0 | 0 |

| |||||||||||

| в том числе по лизингу | 911 | 0 | 0 |

| |||||||||||

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | 0 | 0 |

| |||||||||||

| Товары, принятые на комиссию | 930 | 0 | 0 |

| |||||||||||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | 333 | 0 |

| |||||||||||

| Обеспечения обязательств и платежей полученные | 950 | 0 | 0 |

| |||||||||||

| Обеспечения обязательств и платежей выданные | 960 | 40000 | 40000 |

| |||||||||||

| Износ жилищного фонда | 970 | 0 | 0 |

| |||||||||||

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | 0 | 0 |

| |||||||||||

| Нематериальные активы полученные в пользование | 990 | 0 | 0 |

| |||||||||||

| Прочие ценности, учитываемые на забалансовых счетах | 0 | 0 |

| ||||||||||||

| 0 | 0 |

| |||||||||||||

Приложение Б

К приказу Минфина РФ от 22 июля 2003 г. № 67н

(с учетом приказа Госкомстата РФ и Минфина РФ

От 14 ноября 2003 г. № 475/102н)

Бухгалтерский баланс

| За период с 01 январь 2008 г. по 31 декабря 2008 г. | Коды | ||||||||||||||||

| Форма № 1 по ОКУД | 0710001 | ||||||||||||||||

| Дата (год, месяц, число) | 2008 | 12 | 31 | ||||||||||||||

| Организация | ОАО НЕФТЕКАМСК-ЛАДА-СЕРВИС | по ОКПО | 04855425 | ||||||||||||||

| Идентификационный номер налогоплательщика ИНН | 1651000242 | ||||||||||||||||

| Вид деятельности | ТОРГОВЛЯ И ТЕХ. ОБСЛУЖ. АВТОМОБИЛЕЙ | по ОКВЭД | 50.10.20 | ||||||||||||||

| Организационно-правовая форма ЧАСТНАЯ | по ОКОПФ/ОКФС | 47 | 16 | ||||||||||||||

| Форма собственности АКЦИОНЕРНОЕ ОБЩЕСТВО | |||||||||||||||||

| Единица измерения: тыс. руб. по ОКЕИ | 384 | ||||||||||||||||

| Адрес | 643 423570 16 НЕФТЕКАМСК Г ПЕРВОПРОХОДЦЕВ УЛ 7Б |

| |||||||||||||||

| Дата утверждения | |||||||||||||||||

| Дата отправки (принятия) | |||||||||||||||||

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| |||||||||||||

| 1 | 2 | 3 | 4 |

| |||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 0 | 0 |

| |||||||||||||

| Основные средства | 120 | 32337 | 30179 |

| |||||||||||||

| Незавершенное строительство | 130 | 0 | 219 |

| |||||||||||||

| Доходные вложения в материальные ценности | 135 | 0 | 0 |

| |||||||||||||

| Долгосрочные финансовые вложения | 140 | 318 | 318 |

| |||||||||||||

| Отложенные налоговые активы | 145 | 30 | 24 |

| |||||||||||||

| Прочие внеоборотные активы | 150 | 0 | 0 |

| |||||||||||||

| 0 | 0 |

| |||||||||||||||

| ИТОГО по разделу I | 190 | 32685 | 30740 |

| |||||||||||||

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 13449 | 16450 |

| |||||||||||||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 4960 | 4714 |

| |||||||||||||

| животные на взращивании и откорме | 212 | 0 | 0 |

| |||||||||||||

| затраты в незавершенном производстве | 213 | 0 | 0 |

| |||||||||||||

| готовая продукция и товары для перепродажи | 214 | 7754 | 10852 |

| |||||||||||||

| товары отгруженные | 215 | 0 | 0 |

| |||||||||||||

| расходы будущих периодов | 216 | 735 | 884 |

| |||||||||||||

| прочие запасы и затраты | 217 | 0 | 0 |

| |||||||||||||

| |||||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 2 | 0 |

| |||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0 |

| |||||||||||||

| в том числе покупатели и заказчики | 231 | 0 | 0 |

| |||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 30772 | 37824 |

| |||||||||||||

| в том числе покупатели и заказчики | 241 | 25424 | 8390 |

| |||||||||||||

| Краткосрочные финансовые вложения | 250 | 3516 | 0 |

| |||||||||||||

| Денежные средства | 260 | 1296 | 1083 |

| |||||||||||||

| Прочие оборотные активы | 270 | 0 | 1886 |

| |||||||||||||

| |||||||||||||||||

| ИТОГО по разделу II | 290 | 49035 | 57243 |

| |||||||||||||

| БАЛАНС | 300 | 81720 | 87983 |

| |||||||||||||

| Пассив | Код показателя | На начало отчетного периода | На конец отчетного периода |

| |||||||||||||

| 1 | 2 | 3 | 4 |

| |||||||||||||

| III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал | 410 | 10 | 10 |

| |||||||||||||

| Собственные акции, выкупленные у акционеров | 411 | 0 | 0 |

| |||||||||||||

| Добавочный капитал | 420 | 29176 | 29176 |

| |||||||||||||

| Фонд недвижимого и особо ценного движимого имущества | 421 |

| |||||||||||||||

| Резервный капитал | 430 | 2 | 2 |

| |||||||||||||

| в том числе: резервы, образованные в соответствии с законодательством | 431 | 2 | 2 |

| |||||||||||||

| резервы, образованные в соответствии с учредительными документами | 432 | 0 | 0 |

| |||||||||||||

| Прочие показатели резервного капитала | 433 | 0 | 0 |

| |||||||||||||

| |||||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | -8362 | -8079 |

| |||||||||||||

| Целевое финансирование |

| ||||||||||||||||

| ИТОГО по разделу III | 490 | 20826 | 21109 |

| |||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 24992 | 40000 |

| |||||||||||||

| Отложенные налоговые обязательства | 515 | 196 | 366 |

| |||||||||||||

| Прочие долгосрочные обязательства | 520 | 0 | 0 |

| |||||||||||||

| |||||||||||||||||

| ИТОГО по разделу IV | 590 | 25188 | 40366 |

| |||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 0 | 0 |

| |||||||||||||

| Кредиторская задолженность | 620 | 35706 | 26496 |

| |||||||||||||

| в том числе: поставщики и подрядчики | 621 | 33633 | 22863 |

| |||||||||||||

| задолженность перед персоналом организации | 622 | 1078 | 583 |

| |||||||||||||

| задолженность перед государственными внебюджетными фондами | 623 | 202 | 102 |

| |||||||||||||

| задолженности по налогам и сборам | 624 | 793 | 2968 |

| |||||||||||||

| прочие кредиторы | 625 | 0 | 0 |

| |||||||||||||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 0 | 12 |

| |||||||||||||

| Доходы будущих периодов | 640 | 0 | 0 |

| |||||||||||||

| Резервы предстоящих расходов | 650 | 0 | 0 |

| |||||||||||||

| Прочие краткосрочные обязательства | 660 | 0 | 0 |

| |||||||||||||

| |||||||||||||||||

| ИТОГО по разделу V | 690 | 35706 | 26508 |

| |||||||||||||

| БАЛАНС | 700 | 81720 | 87983 |

| |||||||||||||

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах |

| ||||||||||||||||

| Арендованные основные средства | 910 | 0 | 0 |

| |||||||||||||

| в том числе по лизингу | 911 | 0 | 0 |

| |||||||||||||

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | 0 | 0 |

| |||||||||||||

| Товары, принятые на комиссию | 930 | 0 | 0 |

| |||||||||||||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | 333 | 0 |

| |||||||||||||

| Обеспечения обязательств и платежей полученные | 950 | 0 | 0 |

| |||||||||||||

| Обеспечения обязательств и платежей выданные | 960 | 40000 | 102737 |

| |||||||||||||

| Износ жилищного фонда | 970 | 0 | 0 |

| |||||||||||||

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | 0 | 0 |

| |||||||||||||

| Нематериальные активы полученные в пользование | 990 | 0 | 0 |

| |||||||||||||

| Прочие ценности, учитываемые на забалансовых счетах | 0 | 0 |

| ||||||||||||||

| 0 | 0 |

| |||||||||||||||

Приложение В

К приказу Минфина РФ от 22 июля 2003 г. № 67н

(с учетом приказа Госкомстата РФ и Минфина РФ

От 14 ноября 2003 г. № 475/102н)

Бухгалтерский баланс

| За период с 01 январь 2009 г. по 31 декабря 2009 г. | Коды | ||||||||||||||||

| Форма № 1 по ОКУД | 0710001 | ||||||||||||||||

| Дата (год, месяц, число) | 2009 | 12 | 31 | ||||||||||||||

| Организация | ОАО НЕФТЕКАМСК-ЛАДА-СЕРВИС | по ОКПО | 04855425 | ||||||||||||||

| Идентификационный номер налогоплательщика ИНН | 1651000242 | ||||||||||||||||

| Вид деятельности | ТОРГОВЛЯ И ТЕХ. ОБСЛУЖ. АВТОМОБИЛЕЙ | по ОКВЭД | 50.10.20 | ||||||||||||||

| Организационно-правовая форма ЧАСТНАЯ | по ОКОПФ/ОКФС | 47 | 16 | ||||||||||||||

| Форма собственности АКЦИОНЕРНОЕ ОБЩЕСТВО | |||||||||||||||||

| Единица измерения: тыс. руб. по ОКЕИ | 384 | ||||||||||||||||

| Адрес | 643 423570 16 НЕФТЕКАМСК Г ПЕРВОПРОХОДЦЕВ УЛ 7Б |

| |||||||||||||||

| Дата утверждения | |||||||||||||||||

| Дата отправки (принятия) | |||||||||||||||||

| Актив | Код показателя | На начало отчетного периода | На конец отчетного периода |

| |||||||||||||

| 1 | 2 | 4 | 4 |

| |||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 0 | 0 |

| |||||||||||||

| Основные средства | 120 | 30179 | 30758 |

| |||||||||||||

| Незавершенное строительство | 130 | 219 | 0 |

| |||||||||||||

| Доходные вложения в материальные ценности | 135 | 0 | 0 |

| |||||||||||||

| Долгосрочные финансовые вложения | 140 | 318 | 318 |

| |||||||||||||

| Отложенные налоговые активы | 145 | 24 | 1639 |

| |||||||||||||

| Прочие внеоборотные активы | 150 | 0 | 0 |

| |||||||||||||

| |||||||||||||||||

| ИТОГО по разделу I | 190 | 30740 | 32715 |

| |||||||||||||

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 16450 | 9601 |

| |||||||||||||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 4714 | 3020 |

| |||||||||||||

| животные на взращивании и откорме | 212 | 0 | 0 |

| |||||||||||||

| затраты в незавершенном производстве | 213 | 0 | 0 |

| |||||||||||||

| готовая продукция и товары для перепродажи | 214 | 10852 | 6156 |

| |||||||||||||

| товары отгруженные | 215 | 0 | 0 |

| |||||||||||||

| расходы будущих периодов | 216 | 884 | 425 |

| |||||||||||||

| прочие запасы и затраты | 217 | 0 | 0 |

| |||||||||||||

| 0 |

| ||||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 0 | 0 |

| |||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0 |

| |||||||||||||

| в том числе покупатели и заказчики | 231 | 0 | 0 |

| |||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 37824 | 31251 |

| |||||||||||||

| в том числе покупатели и заказчики | 241 | 8290 | 20732 |

| |||||||||||||

| Краткосрочные финансовые вложения | 250 | 0 | 0 |

| |||||||||||||

| Денежные средства | 260 | 1083 | 165 |

| |||||||||||||

| Прочие оборотные активы | 270 | 1886 | 0 |

| |||||||||||||

| |||||||||||||||||

| ИТОГО по разделу II | 290 | 57243 | 41017 |

| |||||||||||||

| БАЛАНС | 300 | 87983 | 73732 |

| |||||||||||||

| Пассив | Код показателя | На конец отчетного периода | На конец отчетного периода |

| |||||||||||||

| 1 | 2 | 4 | 4 |

| |||||||||||||

| III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал | 410 | 10 | 10 |

| |||||||||||||

| Собственные акции, выкупленные у акционеров | 411 | 0 | 0 |

| |||||||||||||

| Добавочный капитал | 420 | 29176 | 29176 |

| |||||||||||||

| Фонд недвижимого и особо ценного движимого имущества | 421 | 0 | 0 |

| |||||||||||||

| Резервный капитал | 430 | 2 | 0 |

| |||||||||||||

| в том числе: резервы, образованные в соответствии с законодательством | 431 | 0 | 0 |

| |||||||||||||

| резервы, образованные в соответствии с учредительными документами | 432 | 2 | 0 |

| |||||||||||||

| Прочие показатели резервного капитала | 433 | 0 | 0 |

| |||||||||||||

| |||||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | -8079 | -23733 |

| |||||||||||||

| Целевое финансирование | 0 | 0 |

| ||||||||||||||

| ИТОГО по разделу III | 490 | 21109 | 5453 |

| |||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 40000 | 0 |

| |||||||||||||

| Отложенные налоговые обязательства | 515 | 366 | 353 |

| |||||||||||||

| Прочие долгосрочные обязательства | 520 | 0 | 0 |

| |||||||||||||

| 0 |

| ||||||||||||||||

| ИТОГО по разделу IV | 590 | 40366 | 353 |

| |||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 0 | 29750 |

| |||||||||||||

| Кредиторская задолженность | 620 | 26496 | 38176 |

| |||||||||||||

| в том числе: поставщики и подрядчики | 621 | 22863 | 4080 |

| |||||||||||||

| задолженность перед персоналом организации | 622 | 563 | 910 |

| |||||||||||||

| задолженность перед государственными внебюджетными фондами | 623 | 102 | 108 |

| |||||||||||||

| задолженности по налогам и сборам | 624 | 2968 | 832 |

| |||||||||||||

| прочие кредиторы | 625 | 0 | 32246 |

| |||||||||||||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 12 | 0 |

| |||||||||||||

| Доходы будущих периодов | 640 | 0 | 0 |

| |||||||||||||

| Резервы предстоящих расходов | 650 | 0 | 0 |

| |||||||||||||

| Прочие краткосрочные обязательства | 660 | 0 | 0 |

| |||||||||||||

| |||||||||||||||||

| ИТОГО по разделу V | 690 | 26508 | 67926 |

| |||||||||||||

| БАЛАНС | 700 | 87983 | 73732 |

| |||||||||||||

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах |

| ||||||||||||||||

| Арендованные основные средства | 910 | 0 | 0 |

| |||||||||||||

| в том числе по лизингу | 911 | 0 | 0 |

| |||||||||||||

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | 0 | 0 |

| |||||||||||||

| Товары, принятые на комиссию | 930 | 0 | 0 |

| |||||||||||||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | 0 | 0 |

| |||||||||||||

| Обеспечения обязательств и платежей полученные | 950 | 0 | 0 |

| |||||||||||||

| Обеспечения обязательств и платежей выданные | 960 |

| |||||||||||||||

| Износ жилищного фонда | 970 | 0 | 0 |

| |||||||||||||

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | 0 | 0 |

| |||||||||||||

| Нематериальные активы полученные в пользование | 990 | 0 | 0 |

| |||||||||||||

| Прочие ценности, учитываемые на забалансовых счетах | 0 | 0 |

| ||||||||||||||

| |||||||||||||||||

Приложение Г

Таблица 1.1 - Состав всего капитала ОАО «Нефтекамск-Лада-Сервис»

| Статьи баланса | 2007 г. | 2008 г. | 2009 г. | Отклонения 2009 г. к 2007 г. | ||||

| тыс. руб. | уд. вес, проц. | тыс. руб. | уд. вес, проц. | тыс. руб. | уд. вес, проц. | тыс. руб. | уд. вес, проц. | |

| Внеоборотные активы | 32685 | 40 | 30740 | 35 | 32715 | 44,3 | 30 | +4,3 |

| Оборотные активы | 49035 | 60 | 57243 | 65 | 41071 | 55,7 | -7964 | -4,3 |

| Всего активов | 81720 | 100 | 87983 | 100 | 73732 | 100 | -7988 | - |

| Капитал и резервы | 20826 | 25,5 | 21109 | 24 | 5453 | 7,4 | -15373 | -18,1 |

| Долгосрочные обязательства | 25188 | 30,8 | 40366 | 46 | 353 | 0,5 | -24835 | -30,3 |

| Краткосрочные обязательства | 35706 | 43,7 | 26508 | 30 | 67926 | 92,1 | 32220 | +48,4 |

| Всего пассивов | 81720 | 100 | 87983 | 100 | 73732 | 100 | -7988 | - |

Источник: годовая бухгалтерская отчетность ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг.

Приложение Д

Таблица 1.1. - Собственный и заемный капитал предприятия ОАО «Нефтекамск-Лада-Сервис» за 2007-2009 гг

| Статьи баланса | 2007 год | 2008 год | 2009 год | Отклонение 009 год к 2007 | Отклонение 2009 год к 2008 | |||||

| тыс. руб. | уд. вес, проц. | тыс. руб. | уд. вес, проц. | тыс. руб. | уд. вес, проц. | тыс. руб. | уд. вес, проц. | тыс. руб. | уд. вес, проц. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Весь капитал предприятия, в т.ч. | 81720 | 100 | 87983 | 100 | 73732 | 100 | -7988 | 0 | -14251 | 0 |

| Собственные средства, из них: | 20826 | 25,5 | 21109 | 24 | 5453 | 7,4 | -15373 | -18,1 | -15656 | -16,6 |

| -уставный капитал | 10 | 0,01 | 10 | 0,01 | 10 | 0,013 | 0 | 0,003 | 0 | 0,003 |

| -добавочный капитал | 29176 | 35,7 | 29176 | 33 | 29176 | 39,6 | 0 | 3,9 | 0 | 6,6 |

| -резервный капитал | 2 | 0,002 | 2 | 0,002 | 0 | 0 | -2 | 0,002 | -2 | 0,002 |

| нераспределенная прибыль прошлых лет | -8362 | -10,2 | -8079 | -9 | -23733 | -32,2 | -15371 | -22 | -15654 | -23,2 |

| -доходы будущих периодов | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| -резервы предстоящих расходов | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Заемные средства | 60894 | 74,5 | 66862 | 76 | 68279 | 92,6 | 7385 | 18,1 | 1417 | 16,6 |

| -долгосрочные займы | 25188 | 30,8 | 40366 | 45,9 | 353 | 0,5 | -24835 | -30,3 | -40013 | -45,4 |

| -краткосрочные займы | 0 | 0 | 0 | 0 | 29750 | 40,3 | 29750 | 40,3 | 29750 | 40,3 |

| -кредиторская задолженность | 35706 | 43,7 | 26496 | 30,1 | 38176 | 51,8 | 2470 | 8,1 | 11680 | 21,7 |

Источник: годовая бухгалтерская отчетность ОАО «Нефтекамск-Лада - Сервис» за 2007-2009 гг.

0 комментариев