Навигация

Аналіз використання чистого прибутку підприємства

47011

знаков

4

таблицы

2

изображения

ХАРКІВСЬКИЙ ІНСТИТУТ БАНКІВСЬКОЇ СПРАВИ УНІВЕРСИТЕТУ БАНКІВСЬКОЇ СПРАВИ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ (м. Київ)

Кафедра обліку і фінансів

КУРСОВА РОБОТА

з дисципліни «Економічний аналіз»

на тему:

«Аналіз використання чистого прибутку підприємства»

Керівник роботи,

к. е. н., доц. С.В.Шубіна

Студентка факультету банківської справи,

обліку і фінансів, І.В.Ринденко

Харків – 2008

Зміст

Вступ

Розділ 1. Теоретичні основи аналізу використання чистого прибутку підприємства в умовах трансформації економічної системи України

1.1 Теоретико-суттєва характеристика формування і використання чистого прибутку підприємства

1.2 Сучасний стан використання чистого прибутку підприємств України

Розділ 2. Аналіз розподілу чистого прибутку підприємства

2.1 Техніко-економічна характеристика ВАТ «Металовиріб»

2.2 Аналіз формування чистого прибутку

2.3 Аналіз використання чистого прибутку

Розділ 3. Шляхи вдосконалення використання чистого прибутку підприємства на сучасному етапі розвитку соціально-економічної системи України

3.1 Концептуальні засади до підвищення прибутковості господарської діяльності підприємства

3.2 Шляхи вдосконалення використання чистого прибутку

Висновки

Список використаних джерел

Додатки

Вступ

Економічним позитивним підсумком виробничо-фінансової діяльності підприємства є чистий прибуток.

Чистий прибуток є реальним показником того, наскільки ефективно працює підприємство, визначає реальні, дійсні можливості підприємства фінансувати науково-технічний і соціальний розвиток.

Чистий прибуток підприємства, охарактеризований у Законі України “ Про підприємства в Україні” як основний узагальнюючий показник фінансових результатів і господарської діяльності, синтезує в собі усі найважливіші сторони діяльності підприємства: виробництво і реалізація, якість і асортимент, ефективність використання виробничих ресурсів і собівартість.

Він характеризує ефективність господарювання підприємства за всіма напрямами його діяльності: виробничою, збутовою, постачальницькою, фінансовою і інвестиційною. Він становить основу економічного розвитку підприємства і зміцнення його фінансових відносин з партнерами. Окрім цього, чистий прибуток є основним джерелом фінансування витрат на виробничий і соціальний розвиток підприємства.

Механізм розподілу чистого прибутку повинен бути таким, аби всебічно сприяти підвищенню ефективності виробництва, стимулювати розвиток нових форм господарювання та водночас збільшувати доходи держави. В умовах переходу до ринкових відносин для забезпечення потреб підприємства і державних потреб важливою проблемою розподілу прибутку, яка акумулюється в доходах бюджету країни, і частки, що залишається в розпорядженні суб’єктів господарської діяльності та використовується для розширення виробництва і задоволення інтересів працівників. У пошуку оптимального варіанта розподілу чистого прибутку важливу роль має відігравати аналіз.

Саме аналіз повинен сприяти створенню економічно обґрунтованої системи розподілу чистого прибутку, яка гарантувала б виконання фінансових зобов’язань перед державою і максимально забезпечувала б виробничі, матеріальні і соціальні потреби підприємства.

В даній курсовій роботі:

¾ викладені теоретичні основи формування і використання чистого прибутку;

¾ наведено стан використання чистого прибутку підприємств України;

¾ зроблено аналіз формування і використання чистого прибутку на прикладі

¾ наведені засоби підвищення прибутковості діяльності підприємства;

¾ запропоновані нові шляхи використання чистого прибутку підприємств України.

Об’єкт дослідження в даній курсовій роботі – ефективність та ділова активність підприємств України.

Предмет дослідження – аналіз використання чистого прибутку підприємства ВАТ «Металовиріб».

Методологія даної курсової роботи:

¾ нормативно-правова база дослідження (Конституція України Закон України «Про оподаткування прибутку підприємств»);

¾ система методів, що були використані в працях вітчизняних і зарубіжних вчених, таких, як К.Маркс, А.Маршал, Дж.Р.Хікс, Бандурка А.М., Блажан О.В., Житна І.П., Коробов М.Я. та ін.

Розділ 1. Теоретичні основи аналізу використання чистого прибутку підприємства в умовах трансформації економічної системи України

1.1 Структурно-логічна схема формування і використання чистого прибутку підприємства

Основним об’єктом фінансово-економічного аналізу серед тих, які визначають результативність фінансово-господарської діяльності підприємств, є прибуток. Він є реальним показником того, наскільки ефективно працює підприємство, визначає реальні, дійсні можливості підприємства фінансувати науково-технічний та соціальний розвиток, більше того, тільки прибуток є джерелом спроможності підприємства сплатити до бюджету податок на прибуток.

Згідно з положенням (стандартом) бухгалтерського обліку 3 “Звіт про фінансові результати” розрізняють кілька видів прибутку (збитку):

1. валовий прибуток (різниця між сумами чистого доходу (виручки) від реалізації продукції і собівартості реалізованої продукції);

2. фінансові результати від операційної діяльності, які будуть менші ніж перша сума за рахунок відрахування “адміністративних витрат” і “витрат на збут”;

3. фінансові результати від звичайної діяльності до оподаткування (від попередньої суми відраховуються фінансові витрати, втрати від участі в капіталі);

4. фінансові результати від звичайної діяльності після оподаткування (від попередньої суми відраховується податок на прибуток від звичайної діяльності);

5. чистий прибуток (мінус надзвичайні витрати).

Отриманий підприємством прибуток є об’єктом розподілу. У розподілі прибутку можна виділити 2 етапи. Перший етап – це розподіл балансового прибутку. Одна частина його у вигляді податків і зборів сплачується в бюджет держави, а друга – залишається в розпорядження підприємства.

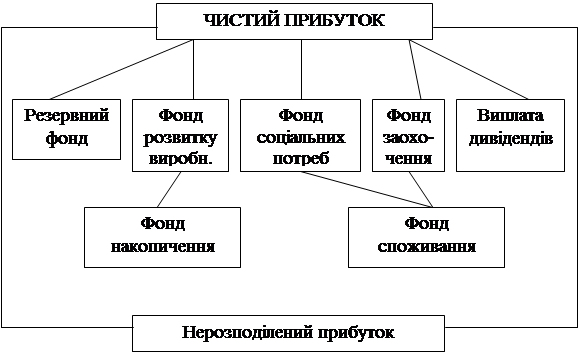

Другий етап – це розподіл і використання прибутку, що залишився в розпорядженні підприємства після здійснення платежів в бюджет. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди (рис. 1.1.).

Рис. 1.1. Структурно-логічна схема розподілу балансового прибутку

![]() Підприємства розподіляють чистий прибуток за напрямками використання на власний розсуд. У процесі розподілу чистого прибутку формуються грошові фонди цільового призначення:

Підприємства розподіляють чистий прибуток за напрямками використання на власний розсуд. У процесі розподілу чистого прибутку формуються грошові фонди цільового призначення:

¾ фонд коштів, які спрямовуються на розвиток і вдосконалення виробництва;

¾ фонд коштів, які спрямовуються на соціальні потреби;

¾ фонд коштів для матеріального заохочення;

¾ резервний фонд;

¾ фонд коштів, які спрямовуються на виплату дивідендів;

¾ відрахування на інші цілі.

При прийнятті рішень про розподіл чистого прибутку підприємство повинно знайти оптимальне співвідношення у спрямуванні додаткових фінансових ресурсів на цілі виробничо-технічного розвитку, соціального розвитку, матеріального заохочення трудівників (акціонерів, пайовиків) і на інші цілі.

Фонд коштів на розвиток і вдосконалення виробництва (фонд накопичення) витрачається на задоволення потреб, які пов’язані зі зростанням обсягів виробництва, технічним переозброєнням, вдосконаленням технології виробництва та інших потреб, що забезпечують зростання і вдосконалення матеріально-технічної бази підприємство.

Конкретно ці витрати являють собою капітальні вкладення в будівництво нових виробничих площ, реконструкцію підприємств, придбання і монтаж нового устаткування, інші витрати капітального характеру, включаючи природоохоронні і такі, що спрямовані на поліпшення умов праці і техніки безпеки. Це також витрати на проведення науково-дослідницьких і дослідно-конструкторських робіт, підготовку та освоєння нових прогресивних технологій та видів продукції.

За рахунок цієї частини чистого прибутку підприємства сплачують заборгованість по довготермінових банківських кредитах на інвестиційні цілі, а також по процентах за ці кредити.

Фонд коштів, які спрямовуються на соціальні потреби, використовуються в основному на такі витрати, що сприяють соціальному розвитку колективу підприємства:

¾ будівництво, реконструкцію і капітальний ремонт житлових будинків і об’єктів соціально-культурної сфери;

¾ утримання об’єктів соціально-культурної сфери (дитячих дошкільних закладів, лікарень, будинків і баз відпочинку, клубів і палаців культури тощо);

¾ проведення оздоровчих, культурно-масових заходів, у тому числі придбання путівок на відпочинок і лікування;

¾ інші подібні витрати (на здешевлення харчування робітників і службовців в заводських їдальнях, оснащення клубів, кімнат відпочинку, гуртожитків теле- і радіоапаратурою, іншим обладнанням тощо).

Фонд коштів для матеріального заохочення використовується з метою стимулювання зацікавленості трудящих підприємства в досягненні високих кінцевих результатів роботи. В даному напрямку прибуток використовується на виплату винагороди за загальні результати роботи за підсумком року, на одноразове преміювання окремих працівників за виконання особливо важливих виробничих завдань, виплату премій за інші досягнення в роботі, а також надання одноразової матеріальної допомоги робітникам і службовцям.

Ці два фонди мають ще назву фонд споживання.

Резервні фонди можуть створюватися за рахунок прибутку підприємствами всіх форм власності для використання на випадок різкого погіршення фінансового становища в результаті тимчасової зміни ринкової кон’юктури, стихійних лих тощо. Що стосується акціонерних товариств, товариств з обмеженою відповідальністю та інших господарських товариств, створення ними резервних фондів за рахунок прибутку є обов’язковим у порядку і розмірах, що визначаються установчими документами.

Рішення про виплату дивідендів та їх розмір за корпоративними правами кожної категорії приймають власники (загальні збори власників) підприємства за рекомендацією наглядової ради чи пропозицією виконавчих органів.

Власників корпоративних прав повідомляють про виплату дивідендів. Для цього дається оголошення у заздалегідь визначених друкованих засобах масової інформації.

В оголошенні про виплату дивідендів має міститися така інформація: назва підприємства; дата прийняття загальними зборами власників рішення про виплату дивідендів; період, за який виплачуються дивіденди; величина дивідендів на одну акцію (у відносному чи абсолютному виразі) в розрізі окремих їх категорій; строки та місце виплати; особливості оподаткування дивідендів.

Нараховуються дивіденди власнику корпоративних прав пропорційно його частці в статутному капіталі підприємства.

В акціонерних товариствах (АТ) право на одержання дивідендів мають акціонери, які є власниками акцій на початок строку виплати дивідендів незалежно від періоду, протягом якого акціонери володіли акціями. Дивіденди за акціями виплачуються один раз на рік за результатами календарного року в повному обсязі.

Загалом дивіденди можуть виплачуватися в чотирьох формах:

¾ грошова;

¾ негрошова;

¾ змішана форма.

Грошова форма виплати дивідендів є найбільш поширеною. З рішенням про нарахування дивідендів частина власного капіталу перетворюється на позичковий. Заборгованість підприємства його власникам відображається за статтею «Поточні зобов'язання за розрахунками з учасниками». Виплачуючи дивіденди, підприємство погашає згаданий борг.

При негрошовій формі виплата здійснюється корпоративними правами (акціями), іншими фінансовими інструментами, товарами, знижками на товари, цінними паперами інших емітентів, які є в інвестиційному портфелі підприємства.

Змішана форма виплати дивідендів передбачає комбінацію різних форм виплати винагороди власникам: частково у вигляді грошових коштів, а частково іншими (негрошовими) засобами. Зборами власників може бути прийняте рішення, згідно з яким частина акціонерів (за їх вибором) одержує дивіденди в грошовій формі, а інша — у формі корпоративних прав.

З прибутку підприємства можуть перераховувати кошти на спеціально відкриті рахунки благодійних фондів, робити внески установам культури, освіти, охорони здоров’я, фізкультури і спорту, громадським організаціям інвалідів тощо.

За рахунок прибутку, що залишається у розпорядженні підприємства, воно повинно відшкодувати збитки і видатки, які згідно з діючим законодавством не відносяться на зменшення балансового прибутку. Це, зокрема, стосується штрафів і пені з платежів до бюджету і до позабюджетних цільових фондів, штрафів за недодержання вимог щодо охорони навколишнього середовища від забруднення і шкідливих впливів, за недодержання санітарних норм і правил, штрафів за порушення умов господарських договорів, які визнані підприємством або щодо яких одержані рішення судів (арбітражних судів) та ін.

Похожие работы

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... і являються відносними характеристиками фінансових результатів та ефективності діяльності підприємства. Вони вимірюють доходність підприємства з різних та групуються в співвідношенні інтересами учасників економічного процесу, ринкового обміну. Показники рентабельності є важливими характеристиками факторного середовища формування прибутку (та доходу) підприємства. З цієї причини вони є обов' ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

0 комментариев