Виконавчий

директор

Методи

розрахунку

прибутку від

реалізації

Розподіл

і використання

прибутку

Система

показників

рентабельності

Зіставлення

різних варіантів

управлінських

рішень з метою

вибору найбільш

оптимального

з них

У

залежності

від задач

використовуються

типологічні,

структурні

й аналітичні

угруповання

Аналіз

прибутку

діяльності

підприємства

Аналіз

рентабельності

діяльності

підприємства

Визначення

резервів

збільшення

суми прибутку

і рентабельності

Резерви збільшення

прибутку

Навигация

Рентабельність підприємства

Рентабельність підприємства

109765

знаков

11

таблиц

21

изображение

Вступ

Вступ

1. Теоретичне дослідження прибутку та рентабельності

1.1. Формування прибутку підприємства

1.2. Методи розрахунку прибутку від реалізації

1.3. Розділ і використання прибутку

1.4. Система показників рентабельності

2. Аналіз прибутку і рентабельності виробничо-господарської діяльності підприємства

2.1. Методи обробки економічної інформації в аналізі фінансової діяльності підприємства

2.2. Аналіз прибутку діяльності підприємства

2.3. Аналіз рентабельності діяльності підприємства

3. Визначення резервів збільшення суми прибутку і рентабельності

3.1. Визначення головних внутрішніх і зовнішніх чинників підвищення діяльності підприємств

3.2. Резерви збільшення прибутку

3.3. Резерви збільшення рентабельності

Висновок

Список літератури

Вступ

В дипломній роботі висвітлюється рентабельність підприємства – котра невід'ємно залежить від прибутку.

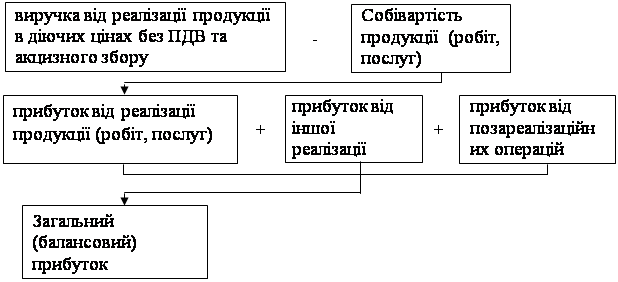

Абсолютна сума прибутку, отримана підприємством від основної діяльності є дуже важливим показником. Однак він не може характеризувати рівень ефективності господарювання.

Щоб зробити висновок про рівень ефективності роботи підприємства, отриманий прибуток необхідно порівняти з понесеними витратами.

По-перше, витрати можна розглядати як поточні витрати діяльності підприємства, тобто собівартість продукції (робот, послуг). Тут можливі різні варіанти визначення поточних витрат і прибутку, що використовуються у розрахунках.

По-друге, витрати можна розглядати як авансовану вартість (авансований капітал) для забезпечення виробничої та фінансово-господарської діяльності підприємства. Тут також можливі різні варіанти визначення авансованої вартості й визначення прибутку, що береться для розрахунків.

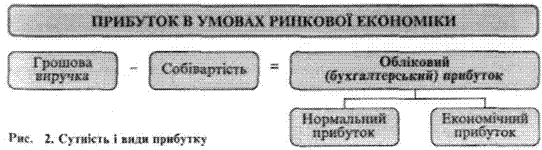

Співвідношення прибутку з авансованою вартістю або поточними витратами характеризує таке поняття, як рентабельність. У найширшому, найзагальнішому понятті рентабельність означає прибутковість або доходність виробництва і реалізації всієї продукції (робіт, послуг) чи окремих видів її; доходність підприємств, організацій, установ у цілому як суб'єктів господарської діяльності; прибутковість різних галузей економіки.

Рентабельність безпосередньо зв'язана з отриманням прибутку. Однак її не можна ототожнювати з абсолютною сумою отриманого прибутку.

Рентабельність - це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках.

Різні варіанти рішень, що приймаються для визначення прибутку, поточних витрат, авансованої вартості, для розрахунку рентабельності зумовлюють наявність значної кількості показників рентабельності.

Класифікація показників рентабельності:

Госпрозрахункова рентабельність

рентабельність окремих видів продукції (робіт послуг):

прибуток від випуску, реалізації (собівартість);

прибуток від випуску, реалізації (собівартість за мінусом матеріальних витрат);

прибуток від випуску реалізації (вартість за оптовими цінами).

рентабельність підприємств, організації установ:

балансовий прибуток (авансова вартість);

прибуток від основної діяльності (поточні витрати, собівартість);

прибуток від основної діяльності (обсяг реалізації за оптовими цінами);

рентабельність галузей економіки:

прибуток галузі (головний капітал);

прибуток галузі (поточні витрати);

прибуток галузі (обсяг реалізації).

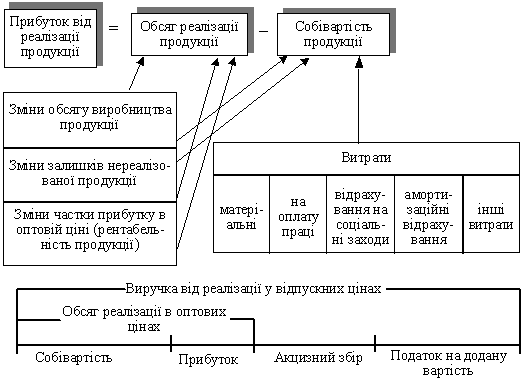

Обчислення рентабельності окремих видів продукції (робіт, послуг) може групуватися на показниках прибутку від їхнього випуску або реалізації. При цьому поточні витрати можуть братися в таких варіантах: собівартість (виробнича або повна); собівартість за виключенням матеріальних витрат (рентабельність щодо заново створеної вартості; вартість в оптових цінах (вартість за мінусом непрямих податків).

Для розрахунку рівня рентабельності підприємств можуть використовуватися: балансовий прибуток; прибуток від реалізації продукції (робіт, послуг), тобто від основної діяльності; прибуток від інших видів діяльності (фінансової, інвестиційної). При цьому прибуток зіставляється з авансованою вартістю, яку можна брати в різних варіантах (весь капітал підприємства, власний капітал, позичковий капітал, основний капітал, оборотний капіталі.

Для розрахунку рентабельності галузей береться загальна сума прибутку, отримана підприємствами, об'єднаннями,

іншими госпрозрахунковими формуваннями, що входять у відповідну галузь економіки. На рівень рентабельності галузі впливатиме наявність у ній

низькорентабельних і збиткових підприємств.

В даній дипломній роботі розглянуто рентабельність виробничо-комерційної фірми "Консалекс", яка створена в січні 1997 р. По організаційно-правовій формі - це товариство з обмеженою відповідальністю.

ТОВ ВКФ "Консалекс" є комерційною організацією, мета діяльності якої є отримання прибутку шляхом виробничо-комерційної діяльності.

Це мале підприємство займається виготовленням консервів на орендованих лініях. ТОВ ВКФ "Консалекс" працює в селищі Кохнівка Кременчуцького району.

Виробнича структура управління складається з:

Генерального директора:

Похожие работы

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

0 комментариев