Навигация

Організаційно-економічна характеристика підприємства

37739

знаков

3

таблицы

4

изображения

2. Організаційно-економічна характеристика підприємства

Товариство з обмеженою відповідальністю "Албо", скорочено ТОВ "Албо", здійснює свою діяльність відповідно до Засновницького договору, Статуту і відповідно до чинного законодавства України.

Підприємство знаходиться за адресою: Україна, м. Краматорськ, вул. О. Вишні, 1

ТОВ "Албо" є юридичною особою, має самостійний баланс, поточні і інші рахунки в банці, круглий друк зі своєю назвою, а також інші реквізити.

ТОВ "Албо" — торгівельно-роздрібне підприємство, галузь, — алкогольні вироби.

Основними покупцями ТОВ "Албо" є:

- супермаркети;

- оптові бази;

- магазини.

Метою діяльності ТОВ "Албо" є поєднання економічних інтересів, фінансового і виробничого потенціалу замовників і учасників, для здобуття прибутку, а також задоволення соціально-економічних і матеріальних інтересів трудового колективу.

ТОВ "Албо", згідно засновницьких документів, може здійснювати такі види діяльності:

- оптова торгівля алкогольною продукцією;

- торгівельно-закупівельна і посередницька діяльність.

Підприємство має право здійснювати і іншу діяльність, не заборонену чинним законодавством.

Органом управління ТОВ "Албо" є Загальні збори учасників, в яких мають право брати участь всі його засновники і учасники суспільства (незалежно від розміру внеску до статутного капіталу суспільства).

Виконавським органом є дирекція, яка керує поточною діяльністю суспільства. Роботу дирекції очолює директор, який обирається на Загальних зборах учасників (не більше 2-х раз на рік).

Система управління повинна постійно проводитися у відповідність з керованими об'єктами, які розвиваються, а перебудова її повинна здійснюватися з врахуванням головного напряму і особливості соціально-економічного розвитку народного господарства країни.

Директор безпосередньо дає вказівки всім підрозділам підприємства, а вони делегують свої повноваження іншим ланкам управління.

Статутний фонд ТОВ "Албо" складається з внесків.

Суспільство самостійно визначає фонд оплати праці, самостійно розробляє і затверджує штатний розклад, встановлює форму і розміри оплати праці, а також інші види доходів працівників.

Персонал ТОВ "Албо" підлягає соціальному страхуванню в порядку і на умовах встановлених чинним законодавством.

Майно ТОВ "Албо" складають його безповоротні і оборотні активи, вартість яких відображує в балансі підприємства.

Підприємство веде бухгалтерську і статистичну звітність в порядку, встановленому чинним законодавством України.

2.1 Район діяльності

Підприємство працює в північному районі Донецької області: Родзинки, Красний Лиман, Святогірськ, Слов'янськ, Барвінково, Краматорськ, Дружківка, Костянтинівка, Артемівськ, Часов Яр, Соледар, Дзержинськ, Добропілье.

2.2 Чисельність та структура

На підприємстві працює 23 особи. Підприємство повністю забезпечене робочою силою, як за чисельністю, так і по кваліфікації.

Персонал складають громадяни, які своєю працею беруть участь в його діяльності на основі трудового договору (контракту, угоди), а також іншої фірми, яка регулює трудові стосунки працівника з адміністрацією.

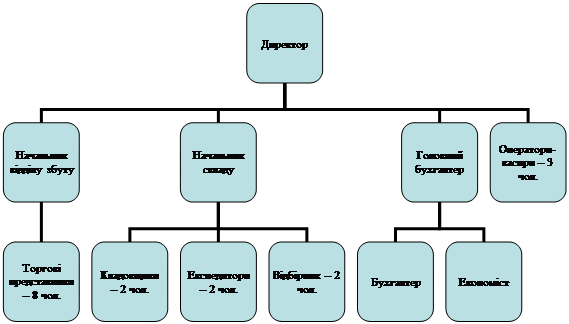

Рисунок 2. Організаційна структура ТОВ «Албо»

2.3 Аналіз матеріально-технічної бази

Матеріально-технічна база — сукупність всіх засобів праці, промовців у формі власних основних фондів, використовуваних в торгівлі.

У володінні підприємства є: 10 автомобілів для перевезення продукції, склади, приміщення для офісу.

Торгівельний зал — спеціально обладнана основна частина торгівельного приміщення, призначена для обслуговування покупців, а також зайнята устаткуванням для демонстрації товарів.

Приміщення для прийому, зберігання і підготовки товарів до продажу: Спеціально обладнана частина приміщення магазина, призначена для прийому, зберігання і підготовки товарів до продажу.

Підсобне приміщення — частина приміщення, призначена для розміщення допоміжних служб і виконання робіт по обслуговуванню технологічного процесу. До складу підсобного приміщення входять приміщення для зберігання пакувальних і обв'язувальних матеріалів, технологічного устаткування, інвентарю, тари, збиральних машин, відходів упаковки, миття інвентарю і виробничої тари і тому подібне

Адміністративно-побутове приміщення магазина — частина приміщення магазина, призначена для розміщення апарату управління і включає побутові приміщення.

Технічне приміщення магазина — частина приміщення магазина, призначена для розміщення технічних служб і виконання робіт по технічному обслуговуванню робочих місць, торгівельно-технологічного і механічного устаткування. У його склад входять вентиляційні камери, машинні відділення ліфтів і холодильних установок, електрощитові, котельна, тепловий вузол, камери кондиціонування повітря, радіовузол, телефонні комутатори, опорний пункт автоматизованої системи управління і тому подібне

Складське приміщення — спеціально обладнане ізольоване приміщення основного виробничого, підсобного і допоміжного призначення торгівельного об'єкту.

Таблиця 1. — Список деяких матеріальних цінностей ТОВ “Албо”

| Найменування | Кількість | Сума, грн. |

| Стінка задня 220*1330м/э | 2 | 18,00 |

| Стінка задня 220*934м/э | 1 | 9,00 |

| Поличка 450-1250 м/э | 11 | 73,56 |

| Кронштейн 450 МЕ | 22 | 205,43 |

| Поличка 450-946 м/э | 1 | 29,00 |

| Кронштейн 400 МЕ | 2 | 23,53 |

| Бар'єр полички 900 м/э | 1 | 6,51 |

| Ваги електронні ВЕ-15ТЕ | 1 | 791,56 |

| Кронштейн 500 м/э | 14 | 123,70 |

| Поличка 200-1330 м/э | 9 | 248,51 |

| Протектор ДВАМ А6 | 25 | 76,25 |

| Скриня морозильна | 2 | 150,00 |

| Поличка 450-1250 м/э | 11 | 689,25 |

| Кронштейн 450 МЕ | 22 | 256,20 |

| Вогнегасник ОУ-3 | 2 | 186,00 |

| Скриня морозильна АНТ-200 | 4 | 23542,36 |

| Жилет утеплює | 12 | 360,00 |

| Фуфайка | 2 | 120,00 |

| Стінка задня 440*1330 | 18 | 658,35 |

| Фіксатор ноги в зборі | 84 | 490,20 |

| Підставка ноги 500 | 84 | 2222,65 |

| Полиця кутова внутрен. 400 | 20 | 643,48 |

| Полиця 300*705 | 14 | 325,64 |

| Гайка М6 ЦБ | 28 | 5,70 |

| Гвинт М6*16 | 28 | 6,20 |

| Стінка задня 2200*1330 | 6 | 188,60 |

| Холодильний регал Linde 2,5м/11 | 1 | 12500,00 |

| Скриня морозильний АНТ-200/18 | 1 | 7896,00 |

| Візок закупівельна Wanzl | 15 | 3560,00 |

| Прапорець механічний | 1 | 650,00 |

| Щит інформаційний | 9 | 90,00 |

| Разом | 57388,54 |

2.4 Аналіз основних економічних показників торгової діяльності

Таблица 5. Баланс (абсолютні значення)

| Найменування статей балансу | 1 кв. 2007 р., грн. | 1 кв. 2008 р., грн. | Приріст, грн. | Приріст, % |

| Поточні активи: | 7 262 570,00 | 8 018 425,00 | 755 855,00 | 10,41 |

| Грошові кошти | 298 844,00 | 762 353,00 | 463 509,00 | 155,10 |

| Короткострокові інвестиції | 152 824,00 | 265 485,00 | 112 661,00 | 73,72 |

| Короткострокова дебіторська заборгованість: | 3 933 386,00 | 2 827 675,00 | -1 105 711,00 | -28,11 |

| Рахунки і векселі до здобуття | 212 206,00 | 210 365,00 | -1 841,00 | -0,87 |

| Міжфірмова дебіторська заборгованість | 0,00 | 0,00 | 0,00 | |

| Інша дебіторська заборгованість | 3 721 180,00 | 2 617 310,00 | -1 103 870,00 | -29,66 |

| Довгострокова дебіторська заборгованість | 0,00 | 0,00 | 0,00 | |

| Товарно-матеріальні запаси: | 2 877 516,00 | 4 162 912,00 | 1 285 396,00 | 44,67 |

| Сировина, матеріали і комплектуючі | 2 871 940,00 | 560 656,00 | -2 311 284,00 | -80,48 |

| Незавершене виробництво | 541,00 | 0,00 | -541,00 | -100,00 |

| Готова продукція | 5 035,00 | 3 602 256,00 | 3 597 221,00 | 71 444,31 |

| Інші запаси | 0,00 | 0,00 | 0,00 | |

| Витрати майбутніх періодів | 0,00 | 0,00 | 0,00 | |

| Інші поточні активи | 0,00 | 0,00 | 0,00 | |

| Довгострокові активи: | 17 869 865,00 | 18 083 706,00 | 213 841,00 | 1,20 |

| Земля, будівлі і устаткування | 15 720 639,00 | 15 706 320,00 | -14 319,00 | -0,09 |

| Нематеріальні активи | 0,00 | 0,00 | 0,00 | |

| Довгострокові інвестиції | 50 149,00 | 85 600,00 | 35 451,00 | 70,69 |

| Незавершені інвестиції | 1 604 760,00 | 1 980 266,00 | 375 506,00 | 23,40 |

| Інші довгострокові активи | 494 317,00 | 311 520,00 | -182 797,00 | -36,98 |

| СУМАРНИЙ АКТИВ | 25 132 435,00 | 26 102 131,00 | 969 696,00 | 3,86 |

| Поточні зобов'язання: | 5 481 191,00 | 12 573 572,00 | 7 092 381,00 | 129,39 |

| Короткострокові позики | 1 438 341,00 | 0,00 | -1 438 341,00 | -100,00 |

| Кредиторська заборгованість: | 4 035 738,00 | 3 548 042,00 | -487 696,00 | -12,08 |

| Рахунки і векселі до оплати | 112 400,00 | 112 002,00 | -398,00 | -0,35 |

| Податки до сплати | 602 191,00 | 322 824,00 | -279 367,00 | -46,39 |

| Міжфірмова кредиторська заборгованість | 739 615,00 | 732 152,00 | -7 463,00 | -1,01 |

| Отримані аванси | 2 117 034,00 | 1 868 410,00 | -248 624,00 | -11,74 |

| Дивіденди до виплати | 464 498,00 | 512 654,00 | 48 156,00 | 10,37 |

| Інша кредиторська заборгованість | 0,00 | 0,00 | 0,00 | |

| Доходи майбутніх періодів | 5 563,00 | 2 437 605,00 | 2 432 042,00 | 43 718,17 |

| Резерви майбутніх витрат і платежів | 0,00 | 6 587 925,00 | 6 587 925,00 | |

| Інші поточні зобов'язання | 1 549,00 | 0,00 | -1 549,00 | -100,00 |

| Довгострокові зобов'язання: | 5 876 690,00 | 1 500 000,00 | -4 376 690,00 | -74,48 |

| Довгострокові позики | 5 083 610,00 | 1 500 000,00 | -3 583 610,00 | -70,49 |

| Інші довгострокові зобов'язання | 793 080,00 | 0,00 | -793 080,00 | -100,00 |

| Власний капітал: | 13 774 554,00 | 12 028 559,00 | -1 745 995,00 | -12,68 |

| Акціонерний капітал | 12 830 910,00 | 12 830 910,00 | 0,00 | |

| Резерви і фонди | 197 345,00 | 197 345,00 | 0,00 | |

| Додатковий капітал | 3 806 418,00 | 3 564 560,00 | -241 858,00 | -6,35 |

| Нерозподілений прибуток | -3 060 119,00 | -4 564 256,00 | -1 504 137,00 | -49,15 |

| Інший власний капітал | 0,00 | 0,00 | 0,00 | |

| СУМАРНИЙ ПАСИВ | 25 132 435,00 | 26 102 131,00 | 969 696,00 | 3,86 |

Аналіз складу і структури активу балансу.

У структурі активу балансу на кінець аналізованого періоду довгострокові активи склали 69,28%, а поточні активи – 30,72%.

Валюта балансу підприємства за аналізований період збільшилася на 969 696,00 грн. або на 3,86%, що побічно може свідчити про розширення господарського звороту.

На зміну структури активу балансу вплинуло зростання суми довгострокових активів на 213 841,00 грн. або на 1,20% і зростання суми поточних активів на 755 855,00 грн. або на 10,41%. З фінансової точки зору це свідчить про позитивні результати, оскільки майно стає мобільнішим.

На зміну структури активу балансу вплинула, головним чином, зміна суми поточних активів.

Зміни у складі довгострокових активів в аналізованому періоді пов'язані із зміною наступних складових:

— сума основних коштів в аналізованому періоді зменшилася на 14 319,00 грн., або на 0,09%;

— сума довгострокових інвестицій збільшилася на 35 451,00 грн. або на 70,69%;

— сума незавершених інвестицій збільшилася на 375 506,00 грн. або на 23,40%.

У складі поточних активів сталися наступні зміни:

— сума грошових коштів збільшилася в даному періоді на 463 509,00 грн. або на 155,10%;

— сума короткострокових інвестицій збільшилася на 112 661,00 грн. або на 73,72%;

— величина короткострокової дебіторської заборгованості зменшилася на 1 105 711,00 грн. або на 28,11%;

— величина товарно-матеріальних запасів збільшилася на 1 285 396,00 грн. або на 44,67%;

Доля оборотних активів в структурі майна підприємства змінилася в даному періоді на 1,82% і склала 30,72%.

Збільшилися залишки грошових коштів, що може свідчити про нераціональну фінансову політику підприємства.

Збільшення суми короткострокових інвестицій в структурі майна говорить про підвищення ділової активності підприємства.

На кінець аналізованого періоду частка власного капіталу, основного джерела формування майна підприємства, в структурі пасивів зменшилася і склала 46,08%. При цьому коефіцієнт співвідношення сумарних зобов'язань і власного капіталу впродовж аналізованого періоду мав тенденцію до зростання і збільшився на 0,17, склавши 1,00.

Це може свідчити про відносне падіння фінансової незалежності підприємства, і, отже, про підвищення фінансового ризику, оскільки основним джерелом формування майна є позикові засоби.

Проаналізуємо, які складові власного капіталу вплинули на цю зміну:

— додатковий капітал зменшився на 241 858,00 грн., або на 6,35%;

— нерозподілений прибуток зменшився на 1 504 137,00 грн., або на 49,15%;.

У структурі власного капіталу на кінець аналізованого періоду питома вага:

— акціонерного капіталу склав 106,67%;

— додаткового капіталу склав 29,63%;

— резервів і фондів склав 1,64%;

— нерозподіленому прибутку склав -37,95%;

Сума довгострокових зобов'язань на кінець аналізованого періоду зменшилася на 74,48% і склала 1 500 000,00 грн.

Величина поточних зобов'язань в аналізованому періоді склала 12 573 572,00 грн. і збільшилася на 129,39%.

Збільшення поточних зобов'язань пов'язане із зміною наступних складових:

— сума кредиторської заборгованості склала 3 548 042,00 грн. і зменшилася на 12,08%;

— доходи майбутніх періодів склали 2437605,00 грн. і збільшилися на 43718,17%;.

Аналіз структури фінансових зобов'язань говорить про переважання короткострокових джерел в структурі позикових засобів, що є негативним чинником, який характеризує неефективну структуру балансу і високий ризик втрати фінансової стійкості.

Таблиця 2. Звіт про прибутки і збитки

| Показник | 2 кв. 2007 р., грн. | 1 кв. 2008 р., грн. | Приріст, грн. | Приріст, % |

| Чистий об'єм продажів | 16 474 932,00 | 16 125 450,00 | -349 482,00 | -2,12 |

| Собівартість | 14 009 078,00 | 14 123 230,00 | 114 152,00 | 0,81 |

| Валовий прибуток | 2 465 854,00 | 2 002 220,00 | -463 634,00 | -18,80 |

| Загальні витрати | 12 038,00 | 707 820,00 | 695 782,00 | 5 779,88 |

| Інші операційні доходи | 0,00 | 12 560,00 | 12 560,00 | |

| Інші операційні витрати | 0,00 | 0,00 | 0,00 | |

| Операційний прибуток | 2 453 816,00 | 1 306 960,00 | -1 146 856,00 | -46,74 |

| Відсотки до здобуття | 2 453 816,00 | 1 156 400,00 | -1 297 416,00 | -52,87 |

| Відсотки до сплати | 0,00 | 0,00 | 0,00 | |

| Інші доходи | 150 720,00 | 101 388,00 | -49 332,00 | -32,73 |

| Інші витрати | 471 411,00 | 1 115 945,00 | 644 534,00 | 136,72 |

| Прибуток до податку | 4 586 941,00 | 1 448 803,00 | -3 138 138,00 | -68,41 |

| Податок на прибуток | 2 748 189,00 | 2 235 371,00 | -512 818,00 | -18,66 |

| ЧИСТИЙ ПРИБУТОК | 1 838 752,00 | -786 568,00 | -2 625 320,00 | -142,78 |

Чистий виторг від реалізації за аналізований період зменшився з 16474932,00 грн. і до 16125450,00 грн. або зменшилася на 2,12%. Величина собівартості змінилася з 14009078,00 грн. і до 14123230,00 грн. або на 0,81%.

Питома вага собівартості в загальному об'ємі виручки виросла з 85,03% і до 87,58%.

Порівняння темпів зміни абсолютних величин виручки і собівартості свідчить про зниження ефективності основної діяльності.

Операційний прибуток зменшився в аналізованому періоді з 2453816,00 і до 1306960,00 грн. або на 46,74%.

Прибуток від фінансової діяльності підприємства зменшилися в аналізованому періоді з 2453816,00 до 1156400,00 грн. або на 52,87%. На кінець аналізованого періоду фінансова діяльність компанії була прибутковою.

На кінець аналізованого періоду підприємство мало чистий прибуток в розмірі -786568,00 грн., яка мала тенденцію до зниження, тобто власні засоби, отримані в результаті фінансово-господарської діяльності зменшилися.

У структурі доходів підприємства найбільшу долю складає прибуток від основної діяльності, що свідчить про нормальну комерційну діяльність підприємства.

В цілому, фінансовий стан підприємства можна охарактеризувати і проаналізувати за допомогою ряду показників ліквідності, фінансової стійкості, платоспроможності і рентабельності.

Коефіцієнт загальної ліквідності (коефіцієнт поточної ліквідності), що характеризує загальну забезпеченість підприємства оборотними коштами для ведення господарської діяльності і своєчасного погашення термінових (поточних) зобов'язань підприємства, зменшився в даному періоді з 1,325 і до 0,591 або на 55,38%.

Значення показника говорить про недостатній рівень покриття поточних зобов'язань оборотними активами і загальної низької ліквідності, оскільки нормативне його значення знаходиться в інтервалі від 1,0 до 2,0. Це може свідчити про скруту в збуті продукції і проблемах, пов'язаних з організацією постачання.

Негативна тенденція зміни цього показника за аналізований період зменшила вірогідність погашення поточних зобов'язань за рахунок виробничих запасів, готової продукції, грошових коштів, дебіторської заборгованості і інших оборотних активів.

Коефіцієнт термінової ліквідності (коефіцієнт швидкої ліквідності), що відображає долю поточних зобов'язань, що покриваються за рахунок грошових коштів і реалізації короткострокових коштовних паперів, зменшився в аналізованому періоді з 0,121 і до 0,086 (інтервал значень, що рекомендується, від 0,70 до 0,80) або на 28,80%.

Низьке значення коефіцієнта є показником високого фінансового ризику і поганих можливостей для залучення додаткових засобів з боку із-за виникаючої скрути з погашенням поточних заборгованостей.

Коефіцієнт абсолютної ліквідності, що відображає долю поточних зобов'язань, що покриваються виключно за рахунок грошових коштів, зменшився в аналізованому періоді з 0,0824 і до 0,0679 (при значенні, що рекомендується, від 0,2 до 0,5) або на 17,59%. Таким чином, за аналізований період підприємство втрачає здібність до негайного погашення поточних зобов'язань за рахунок грошових коштів.

Валюта балансу підприємства за аналізований період збільшилася на 969 696,00 грн. або на 3,86%, що побічно може свідчити про розширення господарського звороту.

В кінці аналізованого періоду підприємство отримало збиток, що свідчить про відсутність основного джерела поповнення оборотних коштів. Величина чистого прибутку має несприятливу тенденцію до зменшення.

Зменшуються терміни погашення дебіторської заборгованості, тобто покращується ділова активність підприємства. Зростають товарно-матеріальні запаси, зменшується їх оборотність, а це, швидше за все, свідчить про нераціональну фінансово-економічну політику керівництва підприємства.

Керівникам фінансових служб підприємства слід прийняти заходи до збільшення рентабельності його власного капіталу, оскільки в кінці аналізованого періоду цей показник знаходиться на рівні нижче нормативного. Недолік власного капіталу підвищує ризик неплатоспроможності компанії. Рівень позикового капіталу знаходиться на прийнятному рівні, що свідчить про нормальну фінансову стійкість підприємства.

Можна зробити вивід про те, що платоспроможність підприємства знаходиться на рівні вище задовільного, а тенденція останніх змін свідчить про вірогідне зростання платоспроможності в майбутньому.

Похожие работы

... курсом яким повинне йти підприємство, що у свою чергу дозволяє співробітникам підприємства орієнтувати свою роботу в напрямах, що обіцяють велику віддачу. Правильний вибір асортиментної політики підприємства служить свого роду гарантією, що вигідні можливості не будуть упущені. Асортимент підприємства має бути по можливості широким. Розширення номенклатури реалізованої продукції може виявитися ці ...

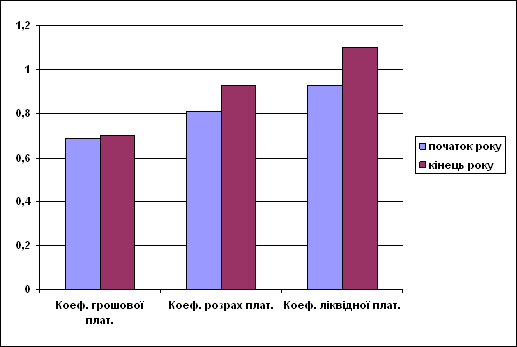

... ідає параметрам необхідним для здійсне -ння з ним кредитних і інших фінансових взаємостосунків. Рис. 3.21. Коефіцієнти платіжездатності на посаток та кінець року 3.1 Оцінка вартості підприємства за удосконаленою методикою Перспективне фінансове планування визначає найважливіші показни-ки,пропорції та темпи розширенного відтворення,є основною формоюреалізації головних цілей підприємства ...

... ів визначається Декретом-Законом №165 від 3 червня 1996р. Даний Декрет-Закон був прийнятий у розвиток базового Закону № 77 «Про іноземні інвестиції» з метою залучення іноземних капіталовкладень в економіку Куби на основі створення пільгових умов для іноземних інвесторів. Зазначені нормативно-правові акти встановлюють для компаній-операторів вільних економічних зон пільговий податковий і митний ...

0 комментариев