СУТНІСТЬ ЦІНИ ТА ЦІНОВОЇ ПОЛІТИКИ

Встановлення цілей і напрямків ціноутворення: цілі ціноутворення

Економічна характеристика цінової політики

Методи цінової політики

АНАЛІЗ ЦІНОУТВОРЮЮЧИХ ФАКТОРІВ НА ПІДПРИЄМСТВІ ТОВ «Медикор»

Аналіз основних показників ТОВ «Медикор» за 2006 – 2008 роки

Оцінка й аналіз діючої цінової політики ТОВ «Медикор»

Вдосконалення цінової політики ТОВ «Медикор»

Навигация

Методи цінової політики

Аналіз цінової політики підприємства на прикладі ТОВ "Медикор"

105097

знаков

20

таблиц

10

изображений

1.3 Методи цінової політики

Рішення, фірми, що приймаються керівництвом, в області ціноутворення відносяться до найбільш складних і відповідальних, оскільки вони здатні не просто погіршити показники фінансово-господарської діяльності, але і привести підприємство до банкрутства. Окрім цього цінові рішення можуть мати довготривалі наслідки для споживачів, дилерів, конкурентів, багато з яких складно передбачати і, відповідно, оперативно запобігти небажаним тенденціям після їх прояву.

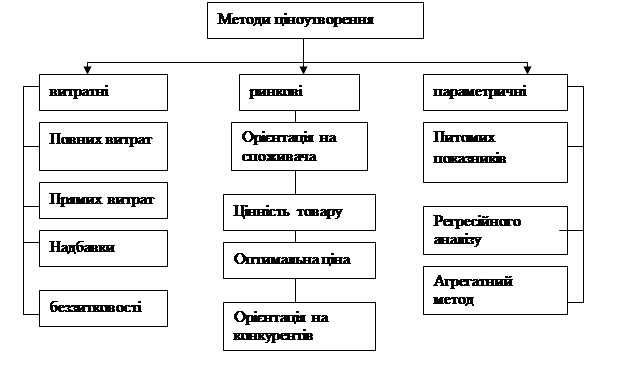

Всі методи ціноутворення можуть бути розділені на три основні групи, залежно від того, на що більшою мірою орієнтується фірма-виробник або продавець при виборі того або іншого методу (рис. 1.2).

Рисунок 1.2 – Класифікація методів ціноутворення

У свою чергу група ринкових методів ціноутворення може бути розділена ще на дві підгрупи залежно від: відносини споживача до товару – методи з орієнтацією на споживача; конкурентної ситуації на ринку – методи з орієнтацією на конкурентів.

Підгрупа методів з орієнтацією на споживача також включає ряд методів, які можна класифікувати по: сприйманій цінності товару споживачем – методи на основі сприйманої цінності товару; попиті, що склався, на ринку – методи з орієнтацією на попит [35, c. 70] .

Далі детальніше розглядаються методи ціноутворення, що входять в кожну з груп і підгруп, виходячи із запропонованої вище класифікації; описуються їх переваги і недоліки, а також можливості застосування того або іншого методу в ринкових умовах, що змінюються.

Витратні методи ціноутворення.

Витратні методи ціноутворення припускають розрахунок ціни продажу продукції шляхом додавання до витрат виробництва якоїсь певної величини. До них можна віднести наступні методи:

– метод повних витрат;

– метод прямих витрат;

– метод граничних витрат;

– метод на основі аналізу беззбиткової;

– метод обліку рентабельності інвестицій;

– метод надбавки до ціни.

Суть методу, заснованого на визначенні повних витрат (метод «витрачання плюс»), полягає в підсумовуванні сукупних витрат (змінні (прямі) плюс постійні (накладні) витрати) і прибутку, який фірма розраховує отримати.

Якщо підприємство відштовхується від певного відсотка рентабельності виробництва продукції, то розрахунок продажної ціни може бути проведений по наступній формулі :

Р = З (1+ R/100), (1.2)

де, Р – продажна ціна;

З – повні витрати на одиницю продукції;

R – очікувана (нормативна) рентабельність.

Будь-який метод віднесення на собівартість товару постійних витрат (наприклад, орендної плати), які є витратами по управлінню підприємством, а не витратами для виробництва даного товару, – умовний, і він спотворює справжній внесок продукту в дохід підприємства.

У зв'язку з цим на практиці використовуються різні способи розподілу постійних витрат:

– пропорційно заробітній платі виробничих робочих;

– пропорційно витратам на матеріали;

– пропорційно змінним витратам.

Суть методу прямих витрат (метод мінімальних витрат, метод вартісного виготовлення) полягає у встановленні ціни шляхом додавання до змінних витрат певної надбавки – прибутку. При цьому постійні витрати, як витрати підприємства в цілому, не розподіляються по окремих товарах, а погашаються з різниці між сумою цін реалізації і змінними витратами на виробництво продукції. Ця різниця отримала назву «доданої», або «маржинальної». Ціна за даним методом розраховується за формулою:

![]() , (1.3)

, (1.3)

де, Q – ціна;

ЗВ – змінні витрати;

%(П) – відсоток, який формує прибуток.

При правильному підході змінні (прямі) витрати повинні з'явитися тією межею, нижче за яку жоден виробник не оцінюватиме свою продукцію. У будь-якому випадку дійсна функція витрат полягає у встановленні нижньої межі для первинної ціни на продукт, тоді як цінність цього продукту для споживача визначає вищу межу встановлення ціни на нього. На практиці змінні витрати можуть в певних умовах, коли є великі навантажені потужності і стоїть питання про виживання фірми, виступати нижньою межею ціни.

Якщо у разі застосування методу повних витрат розрахунок починається з підсумовування всіх витрат, пов'язаних з виробництвом продукції, то у разі методу прямих витрат фірма починає з оцінки потенційного об'єму продажів за кожною передбачуваною ціною. Підраховується сума прямих змінних витрат, і визначається величина націнки («маржинального» прибутку) на одиницю продукції і об'єм прогнозованих продажів за передбачуваною ціною. Віднімаючи з отриманих сумарних націнок постійні витрати, визначають прибуток при реалізації продукції.

Розрахунок цін на основі методу граничних витрат також базується на аналізі собівартості, але він складніший, ніж розглянуті вище методи. При граничному ціноутворенні надбавка робиться тільки до гранично високої собівартості виробництва кожній подальшої одиниці вже освоєного товару або послуги. Метод вартості виготовлення (Conversion Cost Pricing) може бути доповненням до цього методу. Повну суму витрат на купувальну сировину, матеріали, напівфабрикати збільшують на відсоток, відповідний власному внеску підприємства в нарощування вартості товару. Метод не застосовний для цінових вирішень на тривалу перспективу; не замінює, а доповнює метод повних витрат. Він застосовується в специфічних умовах і випадках ухвалення рішень:

– про нарощування маси прибутку за рахунок нарощування об'єму виробництва;

– про відмову або продовження конкурентної боротьби;

– про зміну асортиментної політики при визначенні найбільш і найменше рентабельних виробів;

– по одноразових (індивідуальних, немасових) замовленнях.

Формула за даним методом:

![]() , (1.3)

, (1.3)

де, Q – ціна;

V – об’єм продукції;

ЗВ – змінні витрати.

Цей метод виправданий тільки в тому випадку, якщо гарантований продаж по вищій ціні достатній, щоб покрити накладні витрати.

До методів ціноутворення на основі витрат виробництва відноситься розрахунок цін на основі аналізу беззбитковості і забезпечення цільового прибутку . Фірма прагне встановити на свій товар ціну на такому рівні, який забезпечував би їй отримання бажаного об'єму прибутку.

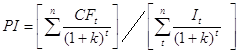

Метод рентабельності інвестицій (Return on Investment Pricing) заснований на тому, що проект повинен забезпечувати рентабельність не нижче за вартість позикових засобів. До сумарних витрат на одиницю продукції додається сума відсотків за кредит. Єдиний метод, що враховує платність фінансових ресурсів, необхідних для виробництва і реалізації товару. Підходить для підприємств з широким асортиментом виробів, кожне з яких вимагає своїх змінних витрат. Годиться як для традиційно вироблюваних товарів із сталою ринковою ціною, так і для нових виробів. Застосовується успішно при ухваленні рішень про величину об'єму виробництва нового для підприємства товару. Формула:

, (1.4)

, (1.4)

де, PI- ціна;

CF- витрати на одиницю продукції;

K – кількість продукції;

I-відсоток інвестицій.

Методи маркетингових оцінок (Pricing based on Market Considerations). Підприємство прагне з'ясувати ціну, по якій покупець безумовно придбає товар. Ціни орієнтовані на підвищення конкурентоспроможності товару, а не на задоволення потреби підприємства у фінансових ресурсах для покриття витрат. Для такого методу характерно проведення маркетингових досліджень, ретельного опитування споживачів, та подальшого аналізу отриманих результатів. Так як не існує спеціально визначеної формули за даним методом, результат його використання повністю залежить від кваліфікації та професіоналізму людини, яка буде виконувати даний аналіз [38, c. 188].

На основі цілей підприємства, та його стратегії обирається відповідний метод цінової політики, сприятиме досягненню поставленої мети та отриманню позитивних фінансових результатів.

0 комментариев