СУТНІСТЬ ЦІНИ ТА ЦІНОВОЇ ПОЛІТИКИ

Встановлення цілей і напрямків ціноутворення: цілі ціноутворення

Економічна характеристика цінової політики

Методи цінової політики

АНАЛІЗ ЦІНОУТВОРЮЮЧИХ ФАКТОРІВ НА ПІДПРИЄМСТВІ ТОВ «Медикор»

Аналіз основних показників ТОВ «Медикор» за 2006 – 2008 роки

Оцінка й аналіз діючої цінової політики ТОВ «Медикор»

Вдосконалення цінової політики ТОВ «Медикор»

Навигация

Оцінка й аналіз діючої цінової політики ТОВ «Медикор»

Аналіз цінової політики підприємства на прикладі ТОВ "Медикор"

105097

знаков

20

таблиц

10

изображений

2.3 Оцінка й аналіз діючої цінової політики ТОВ «Медикор»

Ціни забезпечують підприємству запланований прибуток, конкурентноздатність продукції, попит на неї. Через ціни реалізуються кінцеві комерційні цілі, визначається ефективність діяльності всіх ділянок виробничо-збутової структури підприємства.

Цінова політика укладається в тім, що підприємство встановлює ціни на такому рівні й змінює їх (залежність від ситуації на ринку) так, щоб забезпечити досягнення короткострокових і довгострокових цілей.

Аналіз цінової політики на підприємстві ТОВ «Медикор». Основними завданнями аналізу є наступні:

– вивчення змісту процедур установки ціни, рівня цін для визначення обґрунтованості конкретної ціни на продукцію;

– виявлення недоліків щодо ефективності цінової політики ТОВ «Медикор».

Зміст і послідовність аналізу цінової політики проведемо по наступних етапах:

1 Етап. Аналіз послуг, надаваних ТОВ «Медикор» і ринку збуту. Відповідно до статуту підприємства основним видом його діяльності є медична практика, що містить у собі наступні види діяльності:

– термінова й звичайна доставка медикаментів фізичним персонам по зазначеній адресі;

– постачання медикаментів аптекам і лікувальним установам у випадку недостачі;

– термінова медична допомога вдома;

– термінова госпіталізація із зазначеної адреси;

– медичні консультації;

– огляди;

– проведення комплексної комп'ютерної діагностики й ін.

Співвідношення виторгу після даних видів діяльності представлені у вигляді таблиці 2.7.

Таблиця 2.7 – Аналіз виторгу від надання послуг по основному виду діяльності ТОВ «Медикор» в 2006 – 2008 р.р., тис. грн.

| Вид послуг | 2006 | 2007 | 2008 | Відхилення | ||

| абс. | від., % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| термінова й звичайна доставка медикаментів фізичним персонам по зазначеній адресі; | 60,86 | 69,74 | 75,69 | 5,95 | 8,536 | |

Закінчення табл. 2.7

| 1 | 2 | 3 | 4 | 5 | 6 |

| постачання медикаментів аптекам і лікувальним установам у випадку недостачі; | 27,12 | 29,89 | 12,51 | - 17,38 | - 58,143 |

| термінова медична допомога вдома; | 128,6 | 146,12 | 172,1 | 25,98 | 17,783 |

| термінова госпіталізація із зазначеної адреси; | 19,63 | 19,93 | 18,36 | - 1,57 | - 7,854 |

| медичні консультації; | 9,94 | 9,96 | 9,7 | - 0,26 | - 2,635 |

| огляди; | 8,91 | 6,64 | 7,93 | 1,29 | 19,398 |

| проведення комп'ютерної діагностики й ін. | 57,18 | 46,49 | 61,18 | 14,69 | 31,593 |

| Інші | 2,82 | 3,32 | 2,45 | - 0,87 | -26,212 |

| Разом | 315,06 | 332,08 | 359,92 | 27,84 | 8,383 |

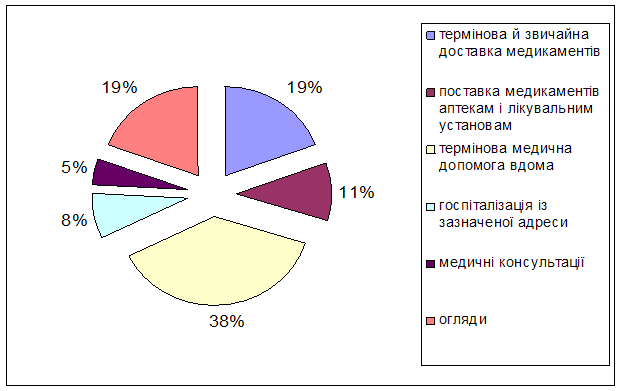

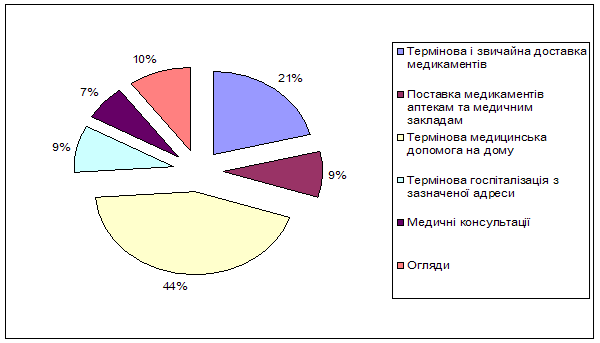

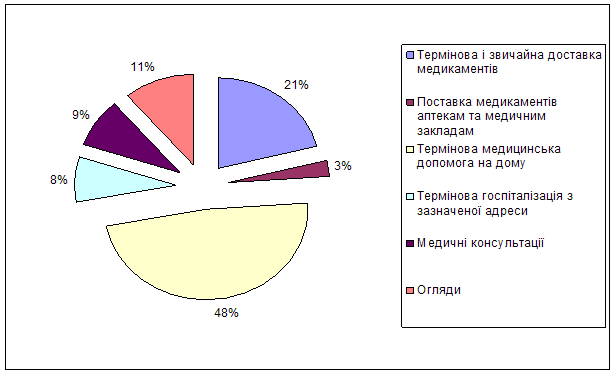

Аналізуючи дані таблиці 2.7 можна зробити висновок, що підприємство працює досить ефективно впродовж трьох років. Тобто збільшився виторг за послуги, котрі воно надає. Але на один вид послуг – постачання медикаментів аптекам і лікувальним установам у випадку недостачі спостерігається значне зниження попиту, що може характеризуватися настанням в 2008 році економічної кризи у державі. Вцілому основний прибуток надає послуга – термінова медична допомога вдома. Це досить наочно видно з діаграм, що відображують структуру надання послуг у 2006 – 2008 роках (рис.2.2, 2.3, 2.4).

Рисунок 2.2 – Структура надання послуг ТОВ «Медикор» в 2006 році

Рисунок 2.3 – Структура надання послуг ТОВ «Медикор» в 2007 році

Рисунок 2.4 – Структура надання послуг ТОВ «Медикор» в 2008 році

Як показує аналіз структури надання послуг підприємством, найбільшу частку виторгу в умовах призупинення виробничої діяльності підприємства приносить сектор з терміновою медичною допомогою вдома, частка цього виду діяльності становить в 2007 році 44 %, а в 2008 році 48%. Це свідчить про те, що цей вид діяльності дійсно є основним. Більше того, як стратегія розвитку ТОВ «Медикор» обрано саме розширення цього виду діяльності й забезпечення якісним медичним обслуговуванням .

2 Етап. Аналіз впливу типів ринку на цінову політику. Виходячи з вищесказаного, даний ринок є олігополістичним, тому вид ринку істотно впливає на формування й реалізацію цінової політики ТОВ «Медикор». Конкуренти є досить великими фірмами, активно використовують кошти реклами, цінова політика повинна з одного боку – забезпечувати наявність конкурентних переваг (тобто ціни повинні бути досить низькими в порівнянні із цінами конкурентів), з іншого боку – цінова політика повинна забезпечувати достатній для розвитку рівень прибутку ТОВ «Медикор» (тобто ціни повинні не тільки покривати витрати на надання послуг, але й забезпечувати високу рентабельність діяльності підприємства).

3 Етап. Аналіз цілей ціноутворення. Мета ціноутворення на підприємстві залежить від того, які цілі ставити перед собою підприємство на перспективу. Для досліджуваного підприємства мета підрозділяється на дві складові:

1 Соціальна мета – забезпечення громадян високоякісними, професійними, своєчасними медичними послугами платного характеру.

2 Економічна мета – на основі формування конкурентних переваг завоювання частки ринку медичних послуг не менш 20% й одержання за результатами своєї діяльності високого економічного ефекту (чистого прибутку).

У зв'язку з тим, що ціль підприємства носить двоїстий характер, ціль ціноутворення також має досить складний характер.

Ціноутворення на підприємстві ТОВ «Медикор» має своєю метою наступне – розробити таку систему ціноутворення, що забезпечувала б збільшення ринку збуту послуг.

4 Етап. Аналіз факторів, які визначають цінову політику підприємства. На практиці процес формування цін залежить від багатьох факторів – витрат виробництва, величини попиту, конкуренції, транспортних витрат, зміни курсів обміну валют, реклами й інших елементів стимулювання збуту. Отже, для аналізу цінової політики ТОВ «Медикор» потрібно враховувати:

– фактори витрат. Витрати підприємства є досить високими й пов'язані із придбанням медикаментів, транспортними витратами, оплатою праці персоналу, обов'язковими платежами на користь держави й ін;

– фактори попиту. Попит на дану продукцію носить досить складний і малопередбачуваний характер, тому що пророчити кількість викликів навіть на короткостроковий період досить доладно. Аналіз кількості викликів по місяцях за 2008 рік на рисунку 2.4.

Рисунок 2.4 – Динаміка кількості термінових викликів по місяцях в 2008 році

За графіком можна відзначити, що кількість викликів досить різко збільшується в місяці, на які доводяться офіційні свята (новорічні свята – січень, 8 Березня) і літні місяці – місяці відпусток, відпочинку на природі, приїзду великої кількості іногородніх туристів.

Отже, ТОВ «Медикор» може прогнозувати з досить високою ймовірністю підвищення попиту на послуги фірми в ці місяці.

Фактори конкуренції. Головне в ціноутворенні, орієнтованому на ціни конкурентів, забезпечити конкурентні переваги в аспекті співвідношення ціни послуги і її якостей. Так як послуги ТОВ «Медикор» досить специфічні, відповідальні, адже часом від них залежить життя людини, то підприємство не має прав і можливостей варіювати якістю виконуваних медичних послуг з метою зниження ціни й залучення на цьому ґрунті клієнтів. Отже, чинник конкуренції тут діє тільки в аспекті гнучкої цінової політики.

5 Етап. Аналіз умов і методів формування початкової ціни. Одним з найважливіших й обмежувальних елементів ціни є, безумовно, витрати на надання послуг. Найбільш питому вагу у витратах становлять три елементи:

– витрати на основні медикаменти – від 35 до 43%;

– витрати на оплату праці – від 28 до 36%;

– транспортні витрати – порядку 10 %.

ТОВ «Медикор» медикаменти закуповує в української фірми «Полинфор» на основі довгострокового договору про співробітництво.

Особливістю діяльності ТОВ «Медикор» є те, що до приїзду на місце виклику, обстеження хвороого й практично повного виконання всіх робіт співробітники не можуть точно сформувати витрати, тому в роботі підприємства більшу роль грає оператор, що перебуває на постійному зв'язку з лікарями на виїзді. Протягом роботи на виклику асистент лікаря періодично (по можливості і при відсутності необхідності допомагати лікареві) зв'язується з оператором і повідомляє про кількість і найменування витрачених медикаментів і коротко описує дії лікаря. Оператор формує калькуляцію виклику й по завершенню медичної допомоги оператор має точну суму витрат по даному виклику.

Клієнтам при виклику по телефону повідомляється тільки той діапазон, у рамках якого може перебуває плата за цей виклик, цей діапазон формується на основі роботи з комп'ютерною базою даних, що ведуть оператори, куди записуються дати викликів, адреси, причина викликів, витрати й суму, що сплачена клієнтом.

6 Етап. Аналіз цін у порівнянні з основними конкурентами. Проведемо аналіз цін на основні послуги, надавані ТОВ «Медикор» із цінами основного конкурента ТОВ «Сімейна медицина» (таблиця 2.8).

Таблиця 2.8 – Аналіз рівня цін на послуги ТОВ «Медикор» у порівнянні з основним конкурентом

| Вид послуги | Середня ціна ТОВ "Медикор", грн. | Ціна ана-логічної послуги ТОВ «Сімейна медицина», грн. | Співвідношення ціни ТОВ "Медикор" із ціною фірми "Сімейна медицина", в % або порівняння |

| термінова й звичайна доставка медикаментів фізичним персонам | 15 | 15 | 100, рівні позиції |

| постачання медикаментів аптекам і лікувальним установам у випадку недостачі; | 28% від вартості замовлення | 30 % від вартості замовлення | ТОВ "Медикор" має перевагу |

| термінова медична допомога вдома; | від 20 до 100 грн. | не нижче 50 грн. | ТОВ "Медикор" має перевагу |

| термінова госпіталізація із зазначеної адреси; | 60 грн. | від 80 грн. | 75 |

| медичні консуль-тації; | 50 грн. | 30 грн. | Конкурент має перевагу |

| огляди; | від 30 до 50 грн. | від 30 до 50 грн. | Рівні позиції |

| проведення комп'ютерної діагностики та ін. | 250 грн. | 250 грн. | Рівні позиції |

Дана таблиця показує, що по основних напрямках надання послуг ТОВ «Медикор» має явну конкурентну перевагу перед основним конкурентом фірмою «Сімейна медицина» тільки по двох напрямках діяльності. Фірма-конкурент має перевагу – по проведенню консультацій, по інших напрямках підприємства мають або рівні позиції, або виграє ТОВ «Медикор».

Для того, щоб провести аналіз ефективності цінової політики необхідно проаналізувати основні послуги підприємства на рівні його основного конкурента та галузі вцілому. Для дослідження оберемо два види послуг, які приносять найбільший виторг підприємству, а також надаються підприємством-конкурентом (табл. 2.9).

Таблиця 2.9 – Порівняльний аналіз рівня цін на послуги медичних закладів

| Вид послуги | Середній рівень ціни, грн | ||

| ТОВ «Медикор» | У середньому по галузі | ТОВ «Сімейна медицина» | |

| Термінова медицинська допомога вдома | 20-100 | 40-60 | 50-80 |

| Доставка медикаментів | 15 | - | 25 |

Примітка : відсутність числового значення показника доставки медикаментів обумовлюється тим, що ця послуга не виправдала себе на більшості підприємствах, тому майже всі передставники галузі відмовилися надавати даний вид послуг.

Порівняльний аналіз рівня цін показує, що аналізоване підприємство проводить гнучкішу цінову політику на внутрішньому ринку. Воно швидше відреагувало на зменшення попиту на доставку медикаментів, понизивши рівень ціни в порівнянні з ціною конкуруючого підприємства, одночасно піднявши ціни на продукцію, яка має вищий попит. У результаті підприємство зуміло збільшити рентабельність капіталу за рахунок нарощування суми обороту.

Далі необхідно проаналізувати вплив факторів на суму прибутку, отриманого від реалізації основних послуг. Дані для розрахунку в таблиці 2.10 .

Таблиця 2.10 – Показники надання основних послуг у 2008 році

| Показники | Терміноваамед. допомога вдома (1) | Доставка медикаментів (2) | Відхилення,од. | |||

| план | факт | план | факт | 1 | 2 | |

| Кількість наданих послуг, од | 3000 | 2648 | 35 | 37 | - 352 | 2 |

| Собівартість послуги | 40 | 43 | 11 | 13 | 3 | 2 |

| Ціна за послугу | 63 | 65 | 16 | 15 | 2 | - 1 |

| Прибуток на одиницю послуги | 23 | 22 | 5 | 2 | - 1 | - 3 |

| Всього прибуток від реалізації | 69000 | 58256 | 560 | 555 | - 10744 | - 5 |

Термінова медицинська допомога вдома :

1)Розрахунок загальної зміни прибутку від реалізації продукції:

∆P = P1 – P0 (2.1)

∆P = 58256 – 69000= – 10744;

2) Розрахунок впливу на прибуток змін в об'ємі продукції в оцінці за плановою собівартістю:

∆P1 =P0K1 – P0 = P0(K1 – 1) (2.2)

K1 =S1,0 ×S0 (2.3)

S1,0 = 2648 × 40 = 105920;

S0 = 3000* 40 = 120000;

∆P1 = 69000 × 0,883 – 69000 = – 8136

3) Розрахунок впливу на прибуток змін в об'ємі продукції, обумовлених змінами в структурі продукції:

∆P2 = P0(K2 – K1) (2.4)

K2 = N1,0 × N0 (2.5)

N1,0 = 2648 × 63 = 166824;

N0 = 3000 * 63 = 189000;

K2 = 166824 / 189000 =0,88;

∆P2 = 69000(0,88 – 0,88)=0;

4) Розрахунок впливу на прибуток змін собівартості за рахунок структурних зрушень у складі продукції:

∆P3 = S0 × K2 – S1,0 (2.6)

P3 = 120000 × 0,883 – 105920 = 40.

5) Розрахунок впливу на прибуток економії від зниження собівартості продукції:

P4 = S1,0 – S1 (2.7)

S1 = 2648 × 43 = 113864;

∆P4 =105920 – 113864 = – 7 944.

6) Розрахунок впливу на прибуток змін відпускних цін на реалізовану продукцію

∆P5 = Nр1 – Nр1,0 (2.8)

Nр1 = p1 × q1 = 2648 × 65 = 172120;

Nр1,0= q0 q1 = 2648 × 63 = 166824;

∆P5 = 172120 – 166824 = 5296.

Сума відхилень чинників дає загальну зміну прибутку від реалізації за звітний період, що виражається формулою:

∆P = P1 – P0 = P1 + P2 + P3 + P4 + P5 (2.9)

P = – 10 744 = (– 8136)+ 40+0+(–7944)+ 5296.

Доставка медикаментів:

1)Розрахунок загальної зміни прибутку від реалізації продукції

∆P = P1 – P0;

P = 555 – 560= – 5;

2)Розрахунок впливу на прибуток змін в об'ємі продукції в оцінці за плановою собівартістю:

P1 =P0K1 – P0 = P0(K1– 1);

K1 =S1,0 × S0;

S1,0 = 37 × 11= 407;

S0 = 35 × 11 = 385;

K1 = 407/385 = 1,06;

P1 = 560× 1,06 – 560=33,6.

3) Розрахунок впливу на прибуток змін в об'ємі продукції, обумовлених змінами в структурі продукції.

P2 = P0(K2 – K1);

K2 = N1,0 × N0

N1,0 = 37 × 16= 592;

N0 = 35 × 16=560;

K2 = 592/ 560 = 1,05;

P2 = 560 × (1,05 – 1,05)= 0.

4) Розрахунок впливу на прибуток змін собівартості за рахунок структурних зрушень у складі продукції:

P3 = S0K2 – S1,0;

P3 = 385 × 1,05 – 407= – 1,6;

5) Розрахунок впливу на прибуток економії від зниження собівартості продукції:

P4 = S1,0 – S1;

S1 = 37 × 13 = 481;

P4 = 407 – 481= – 74.

6) Розрахунок впливу на прибуток змін відпускних цін на реалізовану продукцію:

P5 = Np1 – Np1,0;

Np1 = 37 × 15=555;

Np1,0 =37 × 16= 592;

P5 =592 – 555= 37;

Сума відхилень чинників дає загальну зміну прибутку від реалізації за звітний період, що виражається формулою:

P = P1 – P0 = P1 + P2 + P3 + P4 + P5;

P = 33,6+0+(–1,6)+( –74)+ 37= – 5.

Проведений вище факторний аналіз виторгу від основних послуг підприємства показав, що основними чинниками впливу на обсяг виторгу є вартісні чинники, тобто обсяг надавання послуг не так впливає на виторг як ціна та собівартість продукції. Об’єм надання послуг взагалі не впливає на об’єм виторгу за даними аналізу, тому що при формуванні діючої цінової політики цей фактор не враховувався, так як не майже не можливо передбачити яку кількість послуг і за який термін буде надано. Тому пропонується звернути увагу саме на ціни на послуги.

На останньому етапі аналізу охарактеризуємо сам механізм формування цін:

1. На підприємстві ведеться комп'ютерна база даних про всі надані послуги, витрати й ціни.

2. При виклику по системі «Домашній лікар» клієнтові представляється діапазон, в рамках якого оплата за медичні послуги.

3. Після виклику оператор формує точну величину витрат по зробленій медичній допомозі.

4. Далі оператор розраховує ціну на основі рентабельності, що звичайно коливається від 15 до 40% залежно від складності робіт.

5. Оператор інформує асистента про можливу знижку й строки сплати.

6. За допомогою портативного касового апарата клієнтові видається чек із вказівкою ціни. Якщо клієнт не може оплатити послугу в цей момент, то на чеку вказується розрахунковий рахунок у банку, на який необхідно перевести гроші протягом 3 днів.

Характеристика цінової політики на основі вищеописаних показників:

– досліджуване підприємство перебуває на стадії активного зростання, що підтверджується збільшенням виторгу, розширенням спектру послуг, підвищенням чистого прибутку й рентабельності, нарощуванням ресурсної бази, підвищенням ефективності використання ресурсів;

– фінансовий стан підприємства характеризується як досить стійкий, підприємство є платоспроможним;

– підприємство працює на специфічному ринку медичних платних послуг, де конкуренція досить інтенсивна;

– цінова політика підприємства має своєю метою забезпечення підприємству завоювання частки ринку не менш 20%;

– у формуванні цінової політики враховуються специфічні фактори, які пов'язані із сезонністю попиту й складністю його прогнозування, високі витрати на медикаменти, оплату праці медичних працівників і транспортні витрати;

– специфікою ціноутворення на даному підприємстві є те, що ціна формується тільки по закінченні надання медичної допомоги;

– підприємство має цінову перевагу перед найбільш великим конкурентами практично в усіх напрямках надання послуг;

– недоліком у ціновій політиці підприємства є слабкий рівень дослідження ринку, відсутність системи знижок тим клієнтам, які користуються послугами ТОВ «Медикор» на постійній основі.

3 ОБГРУНТУВАННЯ ЦІНОВОЇ ПОЛІТИКИ ТОВ «МЕДИКОР»

3.1 Принципи формування цінової політики підприємств медичного обслуговування

До сьогоднішнього часу випробувані і упроваджені в практику багато методик визначення цін на медичні послуги, видані відповідні вказівки і рекомендації.

Основна схема ціноутворення включає наступні етапи:

1. Підготовчий етап – конкретизація завдань і вибір методу ціноутворення, інструктивно-методична робота.

2. Етап збору первинної інформації і оперативного економічного аналізу – визначення кількісних і якісних характеристик обслуговування хворих, показників стану і використання основних фондів.

3. Етап визначення собівартості – розрахунок витрат на заробітну плату прямих, непрямих і накладних витрат.

4. Етап формування ціни – включення в структуру ціни коефіцієнта рентабельності, поправочних коефіцієнтів (надбавка – знижка) завершальна експертна оцінка, калькуляція ціни і оформлення прейскуранта.

5. Етап коректувальної роботи – введення інфляційних коефіцієнтів, розрахунок цін на послуги, що знов вводяться, використання нових методик ціноутворення.

На підготовчому етапі формуються цілі і завдання ціноутворення. Цілі ціноутворення можуть бути різними. Наприклад, забезпечення виживання організації, завоювання лідерства за показниками частки ринку і якості.

Основними завданнями є:

– призначення ціни (на основі «бюджетних оцінок, договірна, вільна ціна для розрахунку із страховими організаціями і т.д.);

– умови надання і оплати медичних послуг (кому, де, коли буде надаватися дана послуга, хто і яким чином її оплачуватиме);

– вид калькуляційного об'єкту (детальна послуга, проста, комплексна медична послуга і т.д.);

– метод розрахунку ціни (витратний, нормативний, гонорарний і т.д.).

Від якості виконання етапу збору первинної інформації і оперативного економічного аналізу залежить достовірність кінцевих результатів. З загальноприйнятих форм звітності фахівцями збирається необхідна для аналізу інформація, розраховуються всі економічні показники установи які надалі використовуються для розрахунку ціни на медичні послуги.

Етап визначення собівартості включає розрахунок витрат на заробітну плату, прямих, непрямих і накладних витрат на надання медичної послуги. Розрахунок заробітної плати традиційно складається з двох основних моментів: визначення трудовитрат на надання послуги і обчислення вартості одиниці трудомісткості.

Прямі витрати – це витрати які залишаються незмінними, яким би не була кількість проведених послуг (плата за оренду приміщення, витрати на устаткування, на виплату заробітної плати).

Непрямі витрати – непостійні витрати, що забезпечують умови для проведення діагностичних досліджень і лікувальних процедур. До них також відносяться витрати на функціонування адміністративно-господарського персоналу.

У накладних витратах враховуються витрати, пов'язані з даною медичною послугою (господарські, командировочні та інші витрати).

Після визначення основних елементів витрат починається етап формування ціни.

Ціна включає всі витрати на виробництво медичної послуги – собівартість і прибуток.

Прибуток (дохід) і рентабельність є одним з найважливіших показників, що характеризують ефективність охорони здоров'я. Прибуток розраховується шляхом множення собівартості на нормативний відсоток рентабельності.

Рентабельність, що надається установою охорони здоров'я послуг визначається по наступній формулі:

R=(Ц-С) /Ц, (3.1)

де ,R – рентабельність послуг, що надаються;

Ц – ціна послуг, що надаються;

З – собівартість послуг, що надаються.

Розмір рентабельності визначається в розмірі до 25%. Але в сьогодення це обмеження не діє. Мінохоронздоров'я України вказало 25% прибутку в ціні медичної послуги як рекомендаційну цифру. Межі рентабельності немає. Проте потрібно знати, що знайдеться пацієнт, який буде готовий заплатити таку ціну.

Далі найбільш грамотними економістами і клініцистами проводиться завершальна експертна оцінка. Мета експертизи – логічна і механічна перевірка прейскуранта.

Оформлення документації – технічна робота, якою завершується розрахунок цін. Основними підсумковими документами за розрахунком цін є калькуляційні листи і прейскурант. Калькуляційний лист це дуже важливий і докладний документ по якому контролюється правильність розрахунків і проводиться їх корекція. Прейскурант виконує роль «візитної картки» ціни – в нім указуються порядковий номер, код, калькуляційний об'єкт калькуляційна одиниця і прейскурантна ціна [5, c. 45].

Поточна корекція цін – необхідна умова відповідності прейскуранта змінним економічним умовам. Ця робота повинна проводитися регулярно не рідше за один раз на квартал, а при необхідності і частіше. Для корекції цін необхідно враховувати як мінімум три основні чинники: рівень інфляцію, зміну масштабу цін і купівельну здатність населення. Зростання цін не завжди безпосередньо корелює з рівнем інфляції, тому необхідний облік масштабу цін і ступеня чутливості попиту до зміни цін. Поточну корекцію найзручніше проводити з використанням ЕОМ, що дозволить уникнути помилок і зробити прейскурант динамічним, гнучким відповідним реальній економічній ситуації.

0 комментариев