Навигация

Ценовая система на предприятиях торговли носит, как правило, более жесткий характер, чем на производственных предприятиях

40908

знаков

5

таблиц

5

изображений

3. Ценовая система на предприятиях торговли носит, как правило, более жесткий характер, чем на производственных предприятиях

4. Торговые предприятия не применяют обычно ряд ценовых стратегий производителей, связанных с длительной неблагоприятной ситуацией на рынке конкретного потребительского товара. Как правило, условия торговой деятельности позволяют торговому предприятию быстро покинуть такой товарный рынок, т.е. прекратить закупку и реализацию этого товара, в то время как производитель должен активно бороться за возврат средств, инвестированных в его производство.

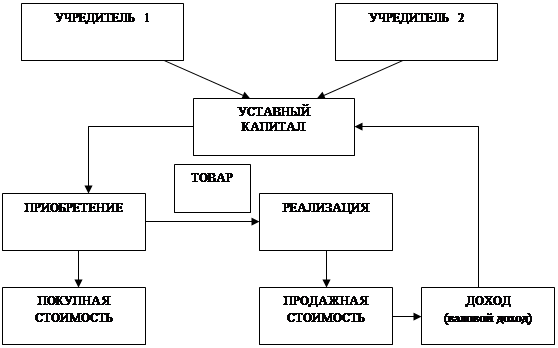

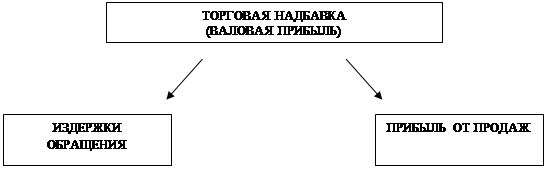

5. Предметом ценовой политики торгового предприятия выступает не цена товара в целом, а лишь один из ее элементов — торговая надбавка. Именно этот элемент цены товара характеризует цену торговых услуг, предлагаемых покупателю при его реализации торговым предприятием. И только этот элемент цены с учетом конъюнктуры потребительского рынка, условий своей хозяйственной деятельности, уровня цены производителя и других факторов торговое предприятие формирует самостоятельно. Несмотря на высокую степень связи с ценой производителя, уровень торговой надбавки далеко не всегда определяется уровнем цены на товар. Эта специфика торговой деятельности определяет особенности формирования ценовой политики предприятия торговли. Под формированием ценовой политики торгового предприятия понимается обоснование системы дифференцированных уровней торговой надбавки на реализуемые товары и разработка мероприятий по обеспечению оперативной их корректировки в зависимости от изменения ситуации на потребительском рынке и условий хозяйствования.

ЗАКЛЮЧЕНИЕ

Подводя итог проделанной работе, можно сделать ряд выводов.

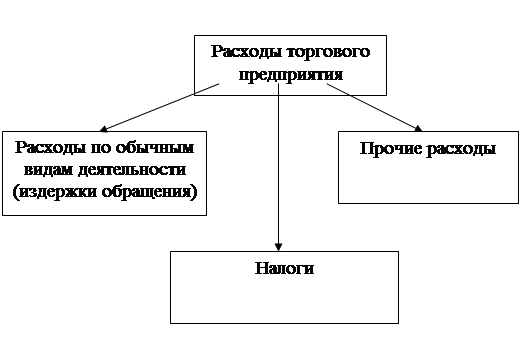

Самофинансирование предприятий торговли требует, прежде всего, получения доходов от хозяйственной деятельности и, как минимум, превышения этих доходов над текущими затратами.

Доходы предприятия могут классифицироваться с учетом бухгалтерского, налогового и традиционного экономического подходов, в которых имеются определенные различия.

Конкретные пропорции распределения и направления использования доходов, которые делятся на доходы от обычных видов деятельности и прочие поступления, имеют большое значение для экономического регулирования хозяйственной деятельности предприятия и определяется им самостоятельно, т.к. от абсолютных размеров и соотношения различных фондов и отчислений зависят финансовые возможности данного предприятия и направления его дальнейшего развития.

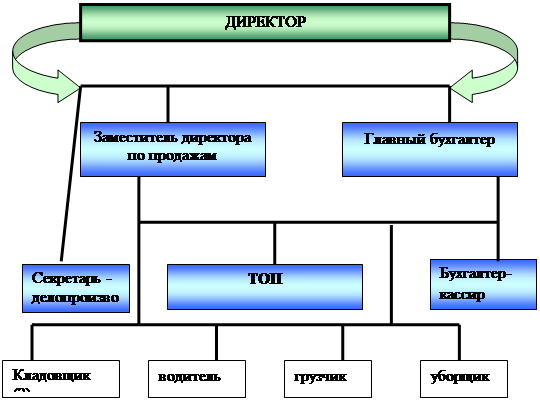

Исследование текущего состояния Павловского райпо показало, что это динамично развивающееся торговое предприятие. Поступаемых доходов, достаточно для покрытия расходов, а также для образования прибыли.

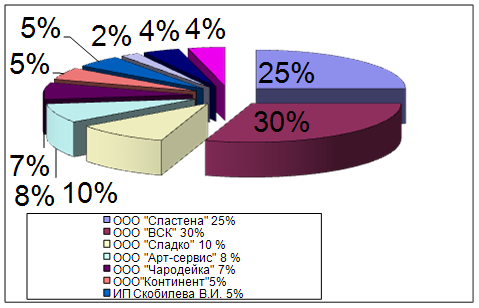

Анализ структуры валового дохода показал, что наибольшую долю в объеме валового дохода занимают такие продовольственных товары.

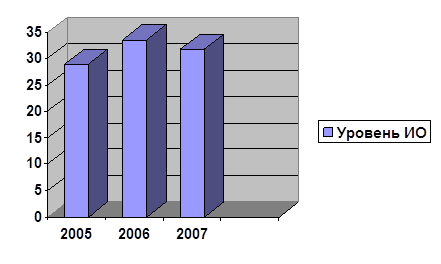

Проведенный анализ безубыточности Павловского райпо показал, что критический объем товарооборота составляет 7004,2 тыс. руб., запас финансовой прочности предприятия составляет 53,0%

Выделяют несколько основных групп методов планирования доходов на торговом предприятии: нормативные, расчётно-аналитические, балансовые и экономико-математические. Выбор конкретного метода зависит от длительности планового периода, возможностей торгового предприятия, а также от квалификации специалистов, проводящих планирование.

Тщательный анализ и планирование доходов позволяют выявлять резервы их увеличения. В Павловском райпо резервы можно выявлять по трём направлениям:

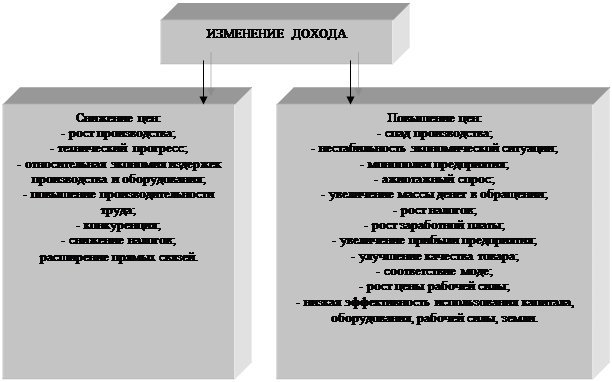

1. за счёт снижение уровня цен закупки (снижение количества посредников и использование различных систем скидок при закупке товаров, закупка товаров на сезонных распродажах и ярмарках);

2. за счёт увеличение уровня цен реализации (эффективная ценовая политика, использование благоприятной торговой конъюнктуры, повышение уровня торгового обслуживания);

3. за счёт увеличение объёмов реализации (эффективная маркетинговая политика, диверсификация ассортимента, интенсификация рекламных кампаний).

СПИСОК ЛИТЕРАТУРЫ

1. Абрютина М.С. Экономический анализ торговой деятельности: Учебное пособие.- М.: Изд. «Дело и Сервис», 2000. – 512с.

2. Баканов М.И. Анализ хозяйственной деятельности в торговле. М.: Экономика, 1990. 352 с.

3. Баканов М. Экономический анализ в торговле. – М.6 Финансы и статистика, 2006.

4. Бланк. И.А. Торговый менеджмент. Киев. УФИМБ. 1997г. 408 с.

5. Валовой доход и его планирование в торговле. Максименко Р.А., Ушакова Н.Н. - Киев, «Высшая школа», 1981г. 230 с.

6. Виноградова С.Н. Организация и технология торговли. – М.6 Высшая школа, 2005.

7. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. Минск, «Высшая школа», 1995г. 285 с.

8. Ньюмэн Э. Розничная торговля: организация и управление. – СПБ.: Питер, 2005.

9. Петров П.В., Соломатин А.Н. Экономика товарного обращения. М.: ИНФРА-М, 2001. 220 с.

10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М: ИНФРА-М, 2002. 336 с. – (Серия «Высшее образование»).

11. Шейнов В. Искусство торговли. Эффективная продажа товаров и услуг. – М.: Харвест, 2005

12. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА-М, 1997

13. Торговое дело: экономика и организация: учебник / под общ. Ред. проф. Л.А. Брагина и проф. Т.П. Данько. - М. : ИНФРА - М, 1997г. 256 с.

14. Экономика торгового предприятия: учебное пособие. Валевич Р.П., Давыдова Г.А. - Минск: «Высшая школа», 1996г. С. 153-179.

15. Экономика торгового предприятия: Учебник для вузов / А.И. Гребнев, Ю.К. Баженов, О.А. Габриэлян и др.; - М.: Экономика, 1996. 238 с.

16. Экономика и организация деятельности торгового предприятия: Учебник / Под общ. ред. А.Н. Соломатина. – М.: ИНФРА-М, 2001. 295 с.

Похожие работы

... о несоблюдении платежной дисциплины предприятием; наличие прибылей и убытков прошлых лет, выявленных в отчетном году, свидетельствует о недостатках в области организации бухгалтерского учета на предприятии. 2. Анализ доходов ООО "Спорт - тайм" 2.1 Экономическая характеристика предприятия Торговое предприятие "Спорт - тайм" осуществляет свою торгово-хозяйственную деятельность на ...

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... внереализационные расходы (2%), уплата налогов (9,7%), операционные расходы 14,6%). После покрытия всех расходов оставшаяся часть доходов торгового предприятия идет на формирование чистой прибыли, доля которой в общей величине доходов в анализируемом предприятии составляет от 7,1 до 14,9%. В части распределения доходов деятельность ООО "Спорт - тайм" следует оценить положительно, так как в ...

... обороте с 55 дней до 46 дней позволило высвободить средств на 372,5 млн.р. Это снижает потребность Октябрьского райпо в дополнительном привлечении внешних источников финансирования и приводит к уменьшению расходов организации. 2. БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ И ПРИБЫЛИ ОРГАНИЗАЦИИ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ 2.1 Бухгалтерский учет доходов и прибыли от реализации товаров в розничной торговле ...

0 комментариев